年化42%,最大回撤18%,卡玛比率2.3的策略可查看参数 | 全A股市场构建技术方案

原创内容第977篇,专注AGI+,AI量化投资、个人成长与财富自由。

今天etf的数据和线上策略进行了更新:

策略地址:

http://www.ailabx.com/strategy/68a1e4492e5568a9eeba7724

今天开始做A股全市场股票回测的数据准备。

首先当然是同步股票列表,一共5000多支。数据存储上,建议使用mongo,非常简洁。

然后就是同步价量数据,估值数据,财务数据等等。

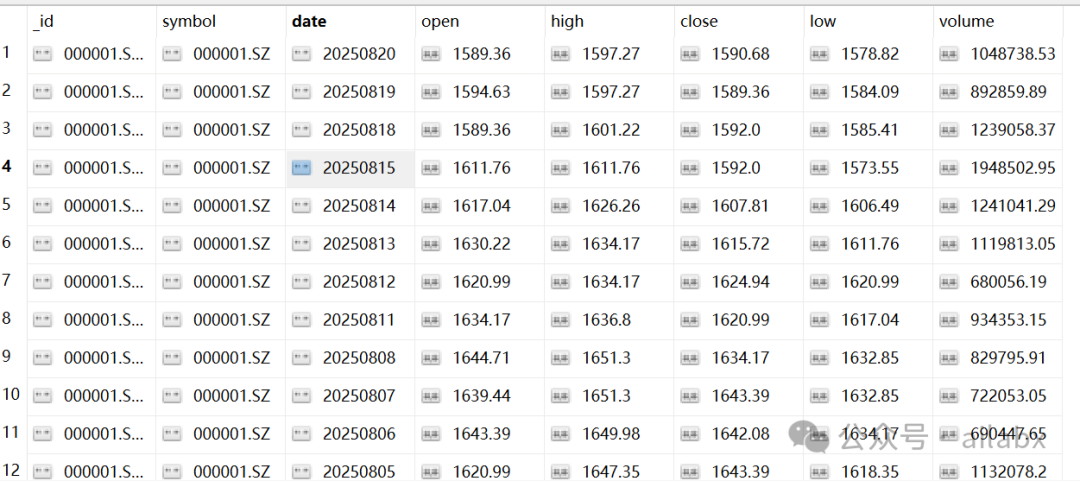

价量数据上,考虑回测的方便,我们直接导入“后复权”数据:

(这里有一个技巧,按symbol更新还是按date更新)。按symbol更新更符合直觉,按date更新性能更好,而且增量更新的话,就不需要遍历了。

当然,由于ETF我们并不更新全市场(只选择热门和交易量大的,那还是还symbol更新)

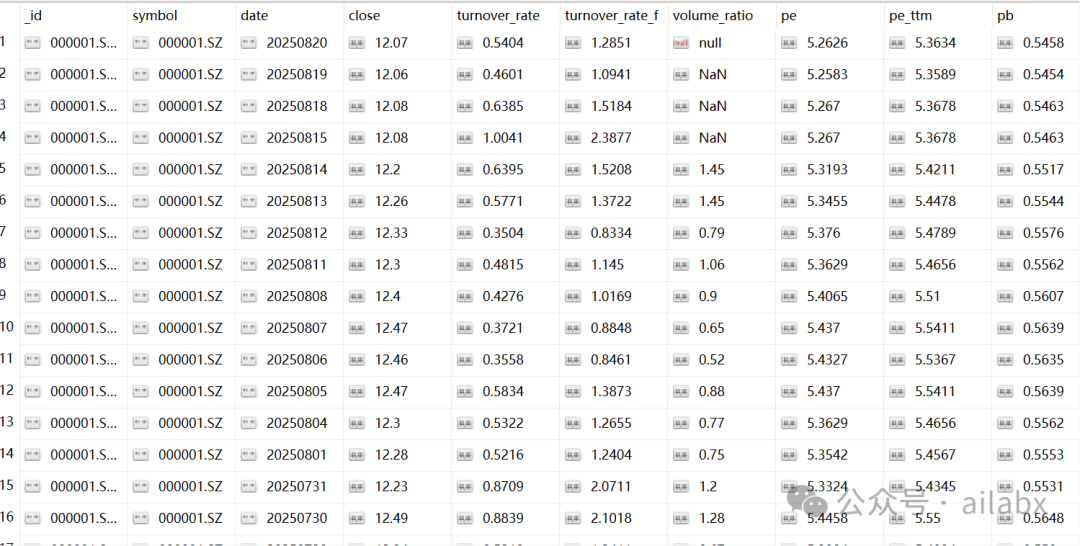

每日估值指标,包括流通股数,pe, pb等,市值等等,这个也是日频数据。

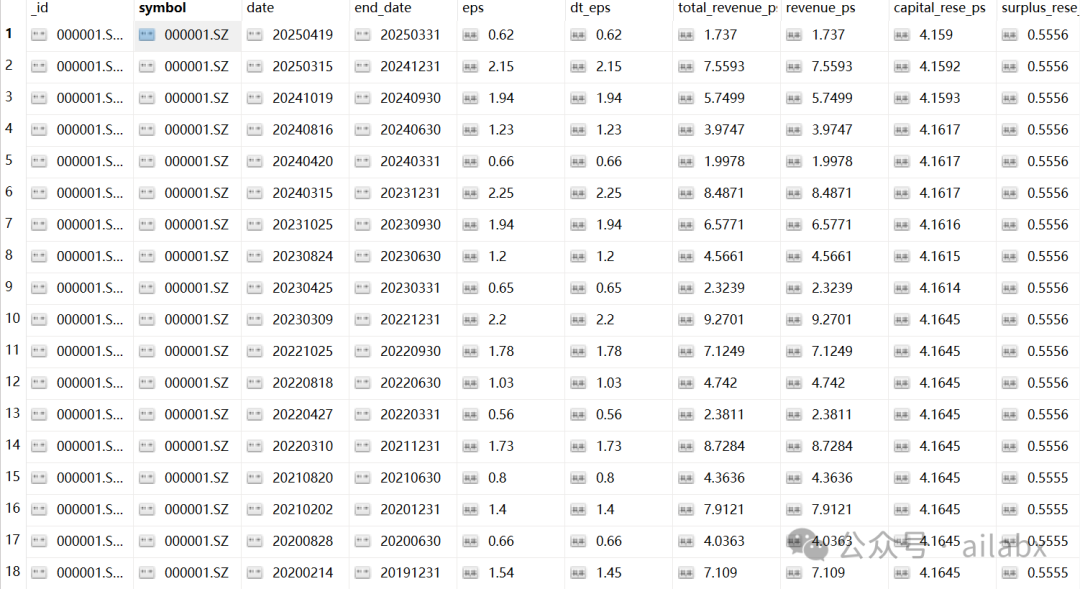

然后就是财务数据,财务数据是季度频率的,而且更新日期不同公司可能是不一样的。这个需要特别注意。

财务指标比较多,但是由于是季度频率的,数据量比较小。

核心数据这三个表就够了,当然需要每天盘后更新。

基于dagster来调度数据更新任务:

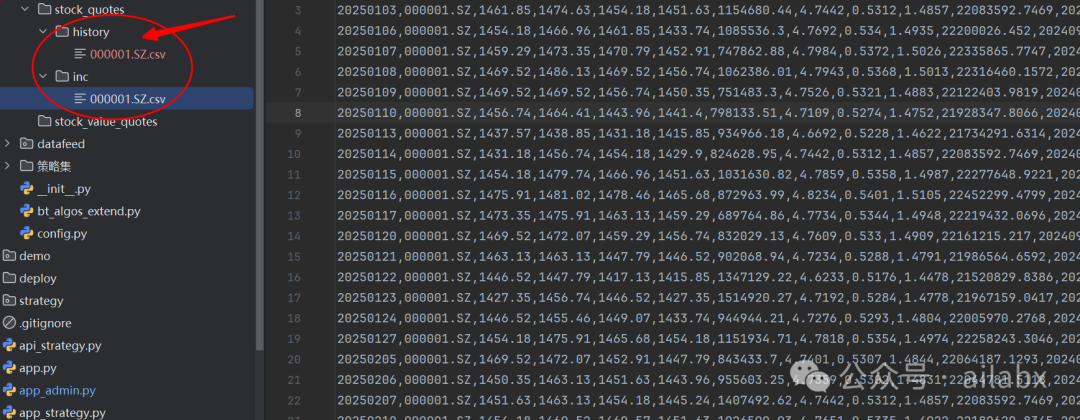

现在我们把这三张表,合并成大宽表,并同步到本地备用。

基本面数据转换成日频。

可以看到,如下这张宽表,把宽表变成两部分,20241231之前的历史数据,以及2025年的增量数据。这样每次只需要增量同步新增数据即可。

咱们的polars引擎会加载,查询所有这些历史数据,并进行回测。

沪深300成份股的因子计算,基于polars的方案,附python代码

扩展 • 历史文章

EarnMore(赚得更多)基于RL的投资组合管理框架:一致的股票表示,可定制股票池管理。(附论文+代码)

机器学习驱动的策略开发通过流程 | 普通人阶层跃迁的可能路径?

年化30.24%,最大回撤19%,综合动量多因子评分策略再升级(python代码+数据)

三秒钟创建一个年化28%,夏普比1.25的策略(python系统已开放源代码下载)

6年年化收益46%,最大回撤率为16%的策略(附python代码)