初级会计【备考】

第一章 总论

第一节、会计基本理论

一、会计的概念、职能和目标

概念:

会计是以货币为主要计量单位,采用专门的方法和程序对企业和行政、事业单位的经济活动过程及其结果进行准确完整、系统连续的核算和监督,以如实反映受托责任履行情况和提供有用经济信息为主要目的的经济管理活动。

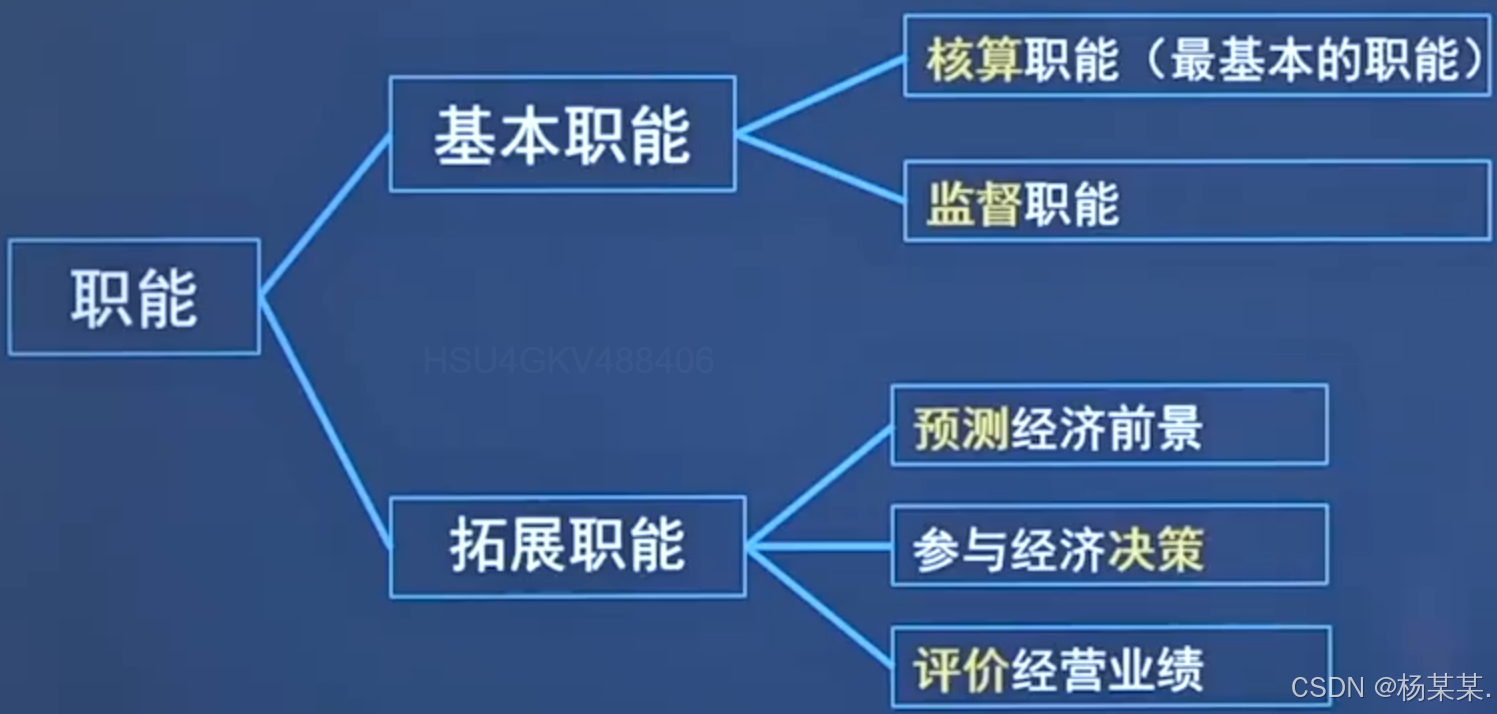

职能:

1、核算职能

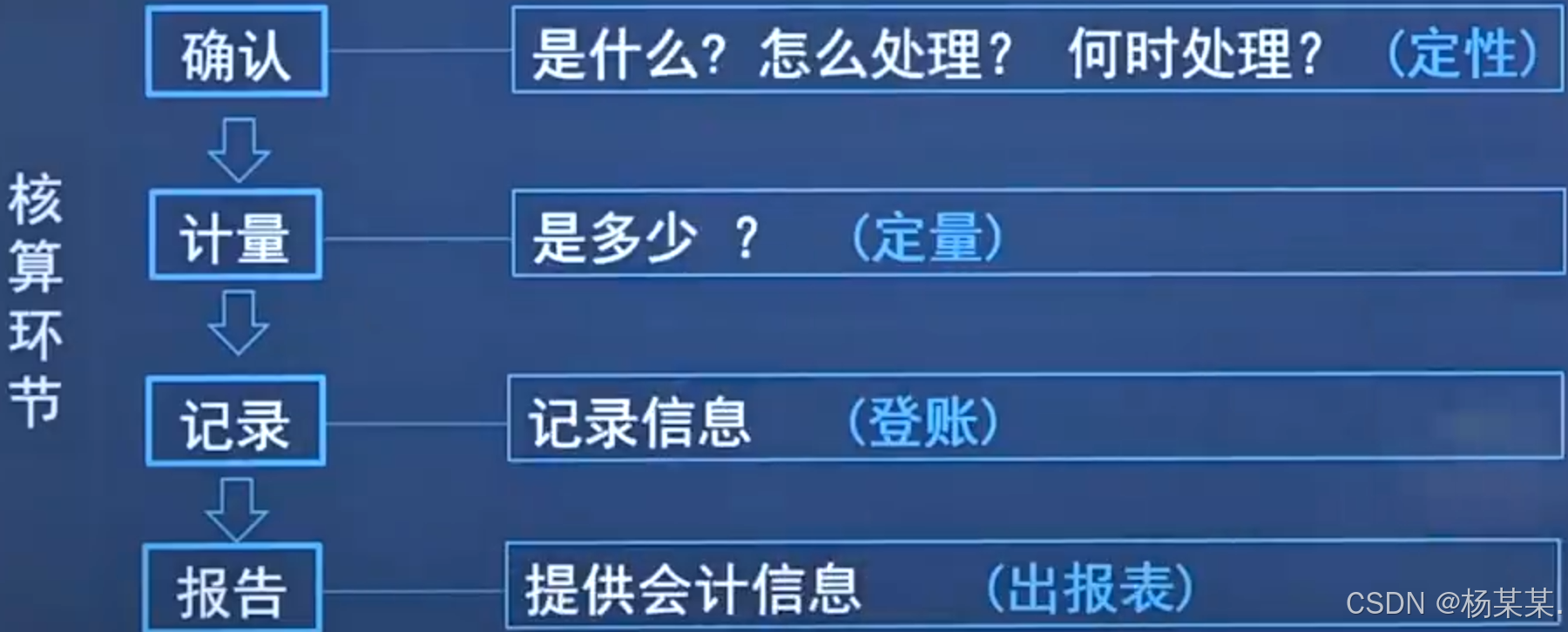

会计核算职能,又称会计反映职能,是指会计以货币为主要计量单位,对特定主体的经济活动进行确认、计量、记录和报告。

2、监督职能

会计监督职能,又称会计控制职能,是指对特定主体经济活动和相关会计核算的真实性、完整性、合法性和合理性进行监督检查。

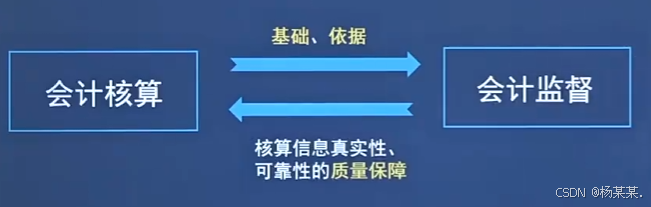

会计核算职能和会计监督职能的关系:

相辅相成、辩证统一的关系

3、目标

会计目标也称会计目的是要求会计工作完成的任务或达到的标准。

【注意】会计信息使用者包括:投资者、债权人、政府及其有关部门和社会公众等。

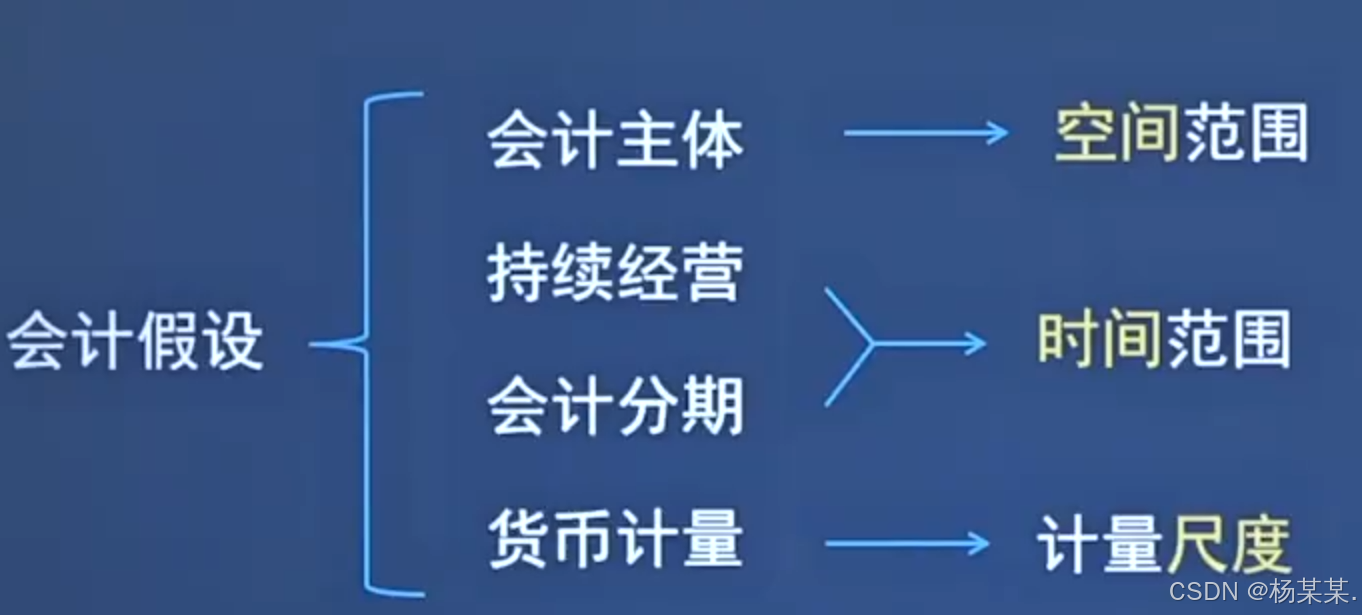

二、会计基本假设

会计基本假设是企业会计确认、计量、记录和报告的前提是对会计核算所处时间、空间环境等所作的合理假定。

1、会计主体

1.会计主体的定义:

会计主体:指会计确认、计量、记录和报告的空间范围,即会计核算和监督的特定单位或组织。

2.会计主体一旦确定

独立于所有者之外

与企业职工个人的经济活动有别

与交易的对方对立3.会计主体与法律主体(法人)并非是对等的概念,法律士体通常都可作为会计主体,但会计主体不一定是法律主体。

【注意】

①一个法律主体内部,可能存在多个会计主体。

②一个会计主体可能由多个法律主体组成。

③会计主体可能是法律主体,可能不是法律主体

2、持续经营

持续经营假设是指一个会计核算主体其经营活动是永久持续的开展下去,在可以预见的将来不会停业,也不会大规模削减业务或进行清算,所持有的资产将正常营运,所负担的债务将正常偿还。

企业一系列会计核算方法和原则都是建立在持续经营原则基础上的。

3、会计分期

会计分期是指将一个会计主体持续的生存期分为一段段相等而连续的期间进行核算和监督

【注意】由于会计分期,才产生了当期与其他期间的差别,从而形成了权责发生制和收付实现制的区别。

4、货币计量

货币计量是指会计主体在会计确认、计量、记录和报告时以货币作为计量尺度,反映会计主体的经济活动。选择货币作为共同尺度进行计量,具有全面、综合反映企业的生产经营情况的作用。

【注意】

①我国的会计核算应以人民币为记账本位币:

②业务收支以外币为主的企业,也可以选择某种外币作为记账本位币,但编制的财务会计报告应当折算为人民币反映

③在境外设立的中国企业向国内报送的财务会计报告,应当折算为人民币

三、会计核算基础

会计基础是指会计确认、计量、记录和报告的基础,包括:

1、权责发生制(企业、政府财务会计适用)

2、收付实现制(政府预算会计适用)【注意】由于会计分期,才产生了当期与其他期间的差别,从而形成了权责发生制和收付实现制的区别。

1、权责发生制

以取得收取款项的权利成支付款项的义务为标志来确定本期收入和费用的会计核算基础。

权责发生制最简单的理解:

无论收入是否收到,费用是否支出,都以收入和费用实际归属的期间作为它应该归属的期间。又叫应计制。

在我国,企业会计核算采用权责发生制。

(1)凡属于本期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,均应作为当期的收入与费用;

(2)凡不属于本期的收入和费用,即使款项已经收付,也不应作为当期的收入与费用:

➀预收货款

A公司2024年12月12日预收B公司货款10万元,2025年1月16日A公司将相应商品发给B公司,B公司取得商品控制权。应确认为2025年1月的主营业务收入

②赊销

A公司2024年12月31日销售一批产品给C公司,C公司取得控制权但货款尚未收到。2025年1月19日收到C公司汇款10万元。应确认为2024年12月的主营业务收入

③预付租金

A公司2024年12月25日预付2025年全年办公楼租金120万元:2025年1-12月每月应确认管理费用10万元

④计提、支付员工工资

A公司2024年12月员工工资10万元于2025年1月8日发放:应确认为2024年12月份的工资费用

2、收付实现制

以现金的实际收付为标志来确定本期收入和支出的会计基础。是与权责发生制相对应的一种会计基础。

在我国,政府会计由预算会计和财务会计组成。其中:预算会计采用收付实现制,国务院另有规定的,依照其规定;财务会计采用权责发生制。

四、会计信息质量要求

1、会计信息

会计信息是企业和外部利益相关者进行交流的较为直接、重要的信息来源和载体。

会计信息质量,是指会计信息符合会计法律、会计准则等规定要求的程度,是满足企业利益相关者需要的能力和程度。

第二节、会计人员职业道德规范

第三节、会计准则制度体系概述