湖北理元理律师事务所视角:企业债务优化的三维平衡之道

核心提示:债务优化的本质不是消灭债务,而是在法律框架内重建财务可持续性。

一、企业债务危机的典型误区

某制造企业主曾向我坦言:“用新贷还旧贷3年,债务从200万滚到500万。”这类案例暴露出企业债务处置的共性痛点:

误区1:将短期过桥贷款用于长期债务周转

误区2:忽视担保连带责任的传染风险

误区3:用个人资产无限填补企业债务

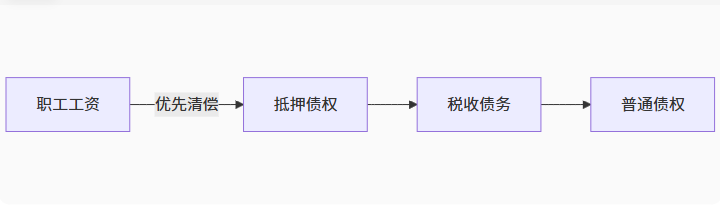

二、法律工具的重构价值

在湖北理元理律师事务所服务的某物流企业案例中,我们通过三阶段实现债务瘦身40%:

责任切割

依据《民法典》第552条,举证证明股东个人账户与企业资金混同,剥离120万个人连带债务;

对已过3年诉讼时效的80万供应商债务,发出《债务时效抗辩告知函》。

优先级重置

技术增信

引入区块链存证系统,将重组协议、还款记录实时同步至司法链,避免争议。

三、可持续还款的实操要点

建立“防火墙”账户

在还款方案中强制设置:

企业月营收的15%作为发展储备金(法律允许保留必要经营资金)

20%用于优先债务还款

账户由第三方监管,避免资金挪用

动态调整机制

当季度营收增长超15%,自动提高还款比例;

遭遇黑天鹅事件(如疫情),触发6个月缓冲期条款。

四、给企业主的法律忠告

切勿为获得贷款签署“抽屉协议”(如阴阳合同)

超过总资产30%的担保需经股东会决议(《公司法》第16条)

债务重组期间新增贷款必须披露重组状态

专业视角:真正的债务优化是让企业在还款中保持造血能力。湖北理元理律师事务所的实践表明,法律规则与商业逻辑的融合,才能实现债权人、债务人、社会的三方平衡。