投资理财学习笔记

一、投资的本质是什么

把闲钱给到社会需要钱的地方,来产生价值

- 银行理财:把钱给银行,银行把钱借给需要钱的人,产生利息收益

- 国债:把钱给国家,给需要的地方修路修桥,促进经济发展

- 股票:把钱给上市公司,买更多的机器,雇更多的人,赚更多的钱

二、投资的赚钱方式

- 赚别人的钱:俗称割韭菜,比别人厉害,需要付出大部分的精力,专业人士的方式

- 赚人类进步的钱:普通人理财就是赚这部分的钱,随着科技、社会等进步产生收益

- 价值投资:用独特的眼光投资,社会因为你的投资更好,并且也得到了收益

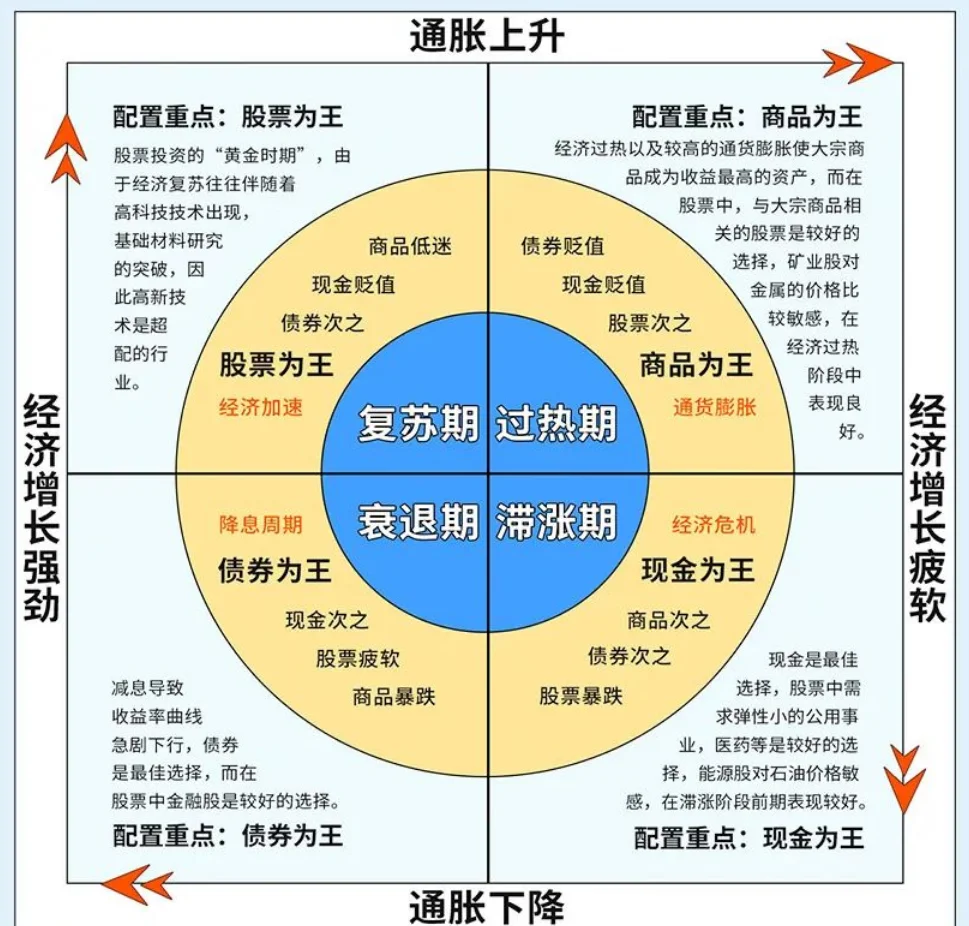

三、周期的力量-美林时钟

四、投资分类(普通人主要接触基金)

| 名称 | 介绍 | 起购 | 赎回时间 | 收益 |

| 货币基金 | 如余额宝/理财通,基本无风险 | / | / | 2.5% |

| 现金类理财 | 银行的现金类理财产品 | 1W | 工作日的上午九点到下午三点半进行购买和赎回 | 3%~4% |

| 债券基金 | 简单的说就是借钱出去,国债、地方债、银行的票据、企业债,最靠谱的是国债。大家主要是买债券基金 | / | / | 4%~5% |

| 国债逆回购 | 金融公司找我们借钱,用国债进行抵押,短期相当高的收益 | / | / | / |

| 股票基金 | 混合基金:什么都投资一点 指数基金:同样的比例都买一点 | / | / | / |

| 股票 | 拿自己的钱买喜欢的公司,七亏两平一赚,危险重重 | / | / | / |

| 信托 | 富人常用的理财工具,人和钱完全隔离。给钱开一个公司,完全独立运营,受益人可以是任何人 | / | / | / |

| 期货 | 用金融工具来赌商品未来价格的,有人亏就一定有人赚,反之也是,杠杆非常高,分秒就可能爆仓。(杠杆:比如买房,首付10万,买了100万的房子,10倍的杠杆,跌10%就相当于爆仓了) | / | / | / |

五、基金介绍

一群不懂理财的人把钱给懂理财的,就叫基金经理

公募基金:国家授权的靠谱机构,让他们给老百姓管钱,正规,监管严格,更适合普通人

私募基金:规模小一点,监管宽松,风险相对于公募基金大一些

- 货币基金:无风险低收益的简单操作,跟存银行差不多,都算不上投资,如余额宝/理财通

- 债券基金:专门投资债券,风险低,收益聊胜于无的理财产品

- 股票基金:基金经理拿着钱去买股票,收益比利息高一些,风险大,可能会亏钱

- 混合基金:什么玩意都投资

- 指数基金:给市场整个股市打分,如沪深300指数,在股市选300只代表性的股票,容易教、容易懂,风险相对较低。一种特别懒的操作,不需要想事情,人类科技的进步,肯定会涨。投资指数基金可以看到整个大盘的行情,不应该是投钱最多的地方

六、如何选择一直合适的基金

纯看基金收益率:打开支付宝、微信等推荐给你的高收益基金,真正的好基金,根本不需要做宣传。上个月刚刚涨了很多的基金也不建议买,比较贵,上涨空间已经消耗了。

总结:

▲三要:看业绩、看规模和成立年份、看是不是亲儿子基金

▲三不要:不要新基金和菜鸟、不要爆款出头鸟、不要没有耐心

筛选基金经理的标准:

- 业绩:全国2500+基金经理,8000+基金。选出3~4个基金经理。粗暴的方法:过去5年排前30%,过去2年排20%

- 规模和成立年份:3亿~80亿以内,成立年限越长越好,至少3年,经历了15年的股灾更好

- 认清基金对基金经理意味着什么:每个基金经理管理着多支基金,每支基金投入的心血是不一样的,要选就选亲儿子基金

- 内幕:如果投资机构都买就挺好的,或者基金经理和内部人员都买,那就更好了

基金风险小,不等于不会亏,以下基金最好别碰

- 大规模发行的新基金:基金公司的赚钱方式是普通人给的管理费,新基金没口碑,搞砸了换个招牌继续干。新基金喜欢博出位,大胆的操作博眼球,意味着风险更高

- 最新爆款基金:爆款的规模容易失控,如百亿级别的基金就风险大。爆款也意味着以前冒险冲动过。排第一的基金经理,可能稳妥,只是刚好赌对了。一个基金往年收益很一般,突然一波操作起来了,这种运气玩法建议别碰

- 不要没有耐心,建议以年为单位:建议选择5个基金,半年替换最LOW的基金,换一个新宠

持续学习更新种!!!