CIKM 2025 | FinCast:用于金融时间序列预测的基础模型

论文标题: FinCast: A Foundation Model for Financial Time-Series Forecasting

作者: Zhuohang Zhu, Haodong Chen, Qiang Qu, Vera Chung

机构:浙江大学,新加坡国立大学(NUS),道富信息科技(浙江)有限公司,Salesforce

论文链接:https://arxiv.org/abs/2508.19609

Cool Paper:https://papers.cool/arxiv/2508.19609

TL;DR:本文针对金融时间序列预测的挑战,采用基于Mixture of Experts(MoE)的FinCast模型,通过激活每个token的top-k专家实现条件计算,显著提升了预测精度和计算效率。通过三类实验(基准数据集性能测试、跨数据集泛化能力测试、实际应用场景验证),证明了FinCast模型在金融时间序列预测中的有效性。

关键词:金融时间序列预测、基础模型、混合专家系统、条件计算

🌟【紧跟前沿】“时空探索之旅”与你一起探索时空奥秘!🚀

欢迎大家关注时空探索之旅时空探索之旅

摘要

金融时间序列预测对于维护经济稳定、指导明智的政策制定以及促进可持续的投资实践至关重要。然而,由于存在各种潜在的模式变化,这一任务仍然具有挑战性。这些变化主要源于三个方面:时间非平稳性(分布随时间变化)、多领域多样性(股票、大宗商品和期货等不同金融领域存在不同模式)以及时间分辨率的差异(每秒、每小时、每日或每周指标所呈现的模式各不相同)。尽管近年来的深度学习方法试图解决这些复杂问题,但它们常常会出现过拟合现象,并且通常需要大量的领域特定微调。为了克服这些局限性,我们引入了FinCast,这是首个专为金融时间序列预测设计的基础模型,它在大规模金融数据集上进行了训练。值得注意的是,FinCast展现出强大的零样本性能,无需领域特定微调就能有效捕捉各种模式。全面的实证和定性评估表明,FinCast优于现有的最先进方法,凸显了其强大的泛化能力。

Q: 这篇论文试图解决什么问题?

A: 该研究聚焦金融时间序列预测中的三大核心挑战,并首次提出专门面向该场景的基础模型(foundation model)FinCast,以解决现有方法在真实市场环境中泛化能力严重不足的问题。具体而言,论文试图克服以下障碍:

- 时序非平稳性(Temporal Non-stationarity)

金融序列的分布随时间显著漂移(如宏观政策、投资者行为变化),导致传统监督模型在历史数据上训练后,面对未来分布偏移时迅速失效。 - 跨领域多样性(Multi-domain Diversity)

股票、商品、外汇等不同金融领域的驱动因素、市场结构与监管环境差异极大,现有模型通常仅针对单一领域设计,跨域迁移性能差。 - 多时间分辨率(Varying Temporal Resolutions)

从秒级Tick数据到周/月度指标,不同频率的数据蕴含的模式尺度迥异。单一模型难以同时捕获高频噪声与低频宏观趋势,导致分辨率外推失败。

通过在大规模、多领域、多频率的金融数据集上预训练十亿级参数的解码器 Transformer,并引入点-分位数联合损失(Point-Quantile Loss)、可学习时间频率嵌入(learnable frequency embeddings)与 token 级稀疏混合专家(sparse MoE)机制,FinCast 实现了无需任何领域微调即可在零样本(zero-shot)条件下显著优于现有 SOTA 方法,平均 MSE 降低 20%,从而解决了传统方法因过度拟合历史模式而在真实环境中泛化失败的难题。

Q: 有哪些相关研究?

A:论文在第 2 节“Related Work”中对金融时间序列预测领域的已有研究进行了系统梳理,可归纳为以下 5 条主线:

- 传统统计模型

- ARIMA、GARCH 及其变体([3, 14, 37])

特点:依赖线性假设与平稳性前提,难以刻画非线性动态和突发分布漂移。

- ARIMA、GARCH 及其变体([3, 14, 37])

- 循环神经网络(RNN/LSTM)

- LSTM、GRU 及其在金融预测中的扩展([15, 26, 11, 40, 45])

特点:可捕获短期依赖,但长程关联建模受限,且易出现梯度消失。

- LSTM、GRU 及其在金融预测中的扩展([15, 26, 11, 40, 45])

- 图神经网络(GNN)

- 将股票/资产视为节点、关系视为边的图建模方法([4, 9, 24, 6, 20])

特点:引入显式或隐式的市场结构先验,提升可解释性,但对图结构质量敏感。

- 将股票/资产视为节点、关系视为边的图建模方法([4, 9, 24, 6, 20])

- Transformer 及其变体

- 标准 Transformer、PatchTST、Informer、Autoformer 等([36, 28, 44, 38])

- 近期扩散模型与 VAE 混合架构([12, 22])

特点:长序列建模能力强,但需针对金融数据的非平稳、高噪声特性做专门改造。

- 通用时间序列基础模型

- TimesFM、Chronos-T5、Time-MoE 等([8, 2, 31])

特点:大规模预训练、零样本预测能力突出,但并非针对金融场景设计,未充分考虑金融数据的高波动、重尾、跨域异构等特性。

- TimesFM、Chronos-T5、Time-MoE 等([8, 2, 31])

FinCast 的提出正是为了填补“尚无专门面向金融时间序列的基础模型”这一空白,在继承 Transformer 与 MoE 最新成果的基础上,针对金融领域的三大挑战(非平稳性、跨域多样性、多分辨率)进行了系统性创新。

Q: 论文如何解决这个问题?

为同时应对金融时间序列预测中的非平稳性、跨域多样性、多分辨率三大难题,论文从“大规模预训练 + 针对性架构设计 + 多目标训练”三条主线出发,提出 FinCast 框架。核心解法可拆解为以下五个技术要点:

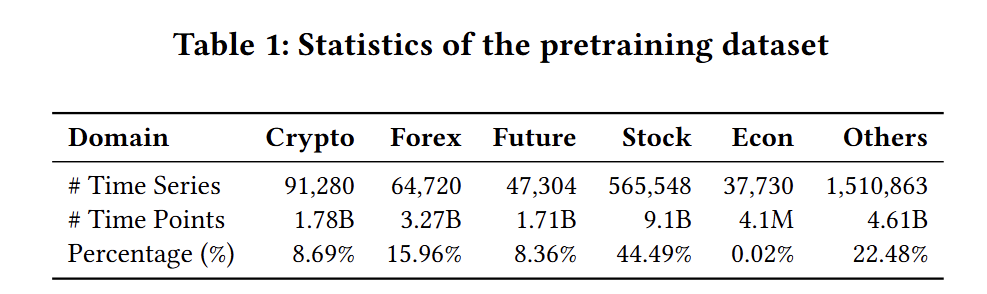

1. 大规模、多域、多频率预训练

- 数据规模:20 B+ 时间点的跨域金融数据(股票、外汇、期货、加密货币、宏观指标)+ 公开非金融序列,构成 2.4 M 条时间序列。

- 目的:让模型在预训练阶段即“见过”各种分布漂移、市场机制和采样频率,奠定零样本泛化基础。

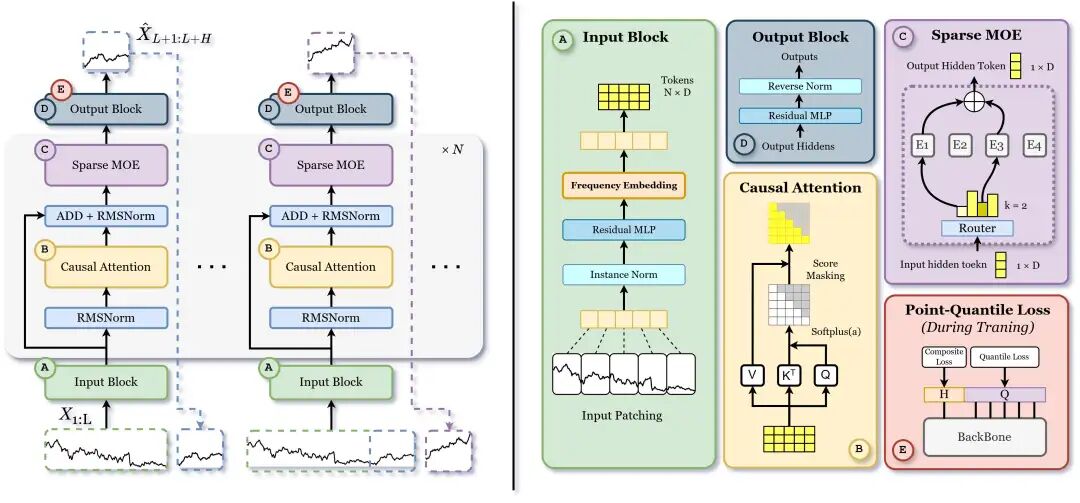

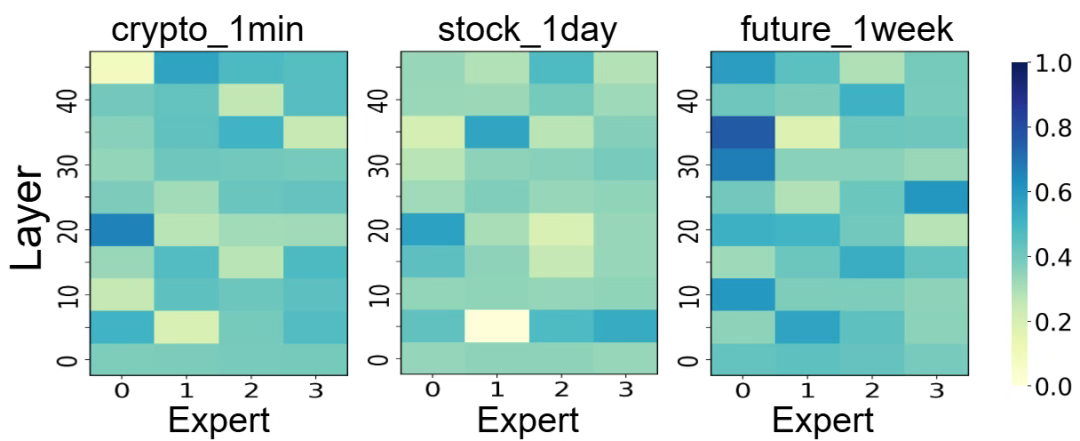

2. 解码器-Only Transformer + Token 级稀疏 MoE

-

稀疏路由:每个 token 仅激活 top-k=2 的专家(共 4 个),实现“条件计算”

- 不同专家自动专精不同领域或波动模式,减少跨域干扰。

- 公式:

MoE(hn)=∑i=1Egi,n⋅MLPi(hn), \text{MoE} \left(h_{n}\right)=\sum_{i=1}^{E} g_{i, n}\cdot \text{MLP}_{i}\left(h_{n}\right),MoE(hn)=i=1∑Egi,n⋅MLPi(hn),

gi,n={si,n,i∈ Top- k0, otherwise \quad g_{i, n}=\left\{\begin{array}{ll}s_{i, n}, & i \in \text { Top- } k \\0, & \text { otherwise }\end{array}\right.gi,n={si,n,0,i∈ Top- k otherwise

3. 可学习的频率嵌入(Learnable Frequency Embeddings)

- 做法:为每条序列分配离散频率索引 fff,通过查表得到嵌入向量,加至所有 token。

- 作用:显式编码“秒/分钟/日/周”等采样周期,使模型在不同分辨率下使用不同的内部表示,缓解分辨率外推困难。

4. Point-Quantile 联合损失(PQ-Loss)

将传统 MSE 扩展为四部分加权损失,兼顾点预测精度与分布鲁棒性:

- Huber 点损失$ L_{point}$:对小误差 MSE,大误差 MAE,抗噪。

- 分位数损失 LquantileL_{quantile}Lquantile:在 Q 组分位数上同时优化,显式建模尾部风险与不确定性。

- 趋势一致性损失 LtrendL_{trend}Ltrend:约束一阶差分,防止预测平滑化。

- MoE 正则 LMOEL_{\text{MOE}}LMOE:平衡专家利用率,防止路由塌陷。

5. 零样本推理 + 轻量微调策略

- 零样本:无需任何任务重训练即可在 3,632 条未见金融序列上平均降低 20 % MSE。

- 轻量微调:仅更新输出层 + 最后 10 % MoE 层,1 个 epoch 即可再提升 6 %,验证“大模型+小步适应”范式的高效性。

通过上述设计,FinCast 把“通用时间序列基础模型”升级为“金融专用基础模型”,在保持高容量的同时显著提升对分布漂移、跨域差异、分辨率变化的鲁棒性,实现真正意义上的零样本金融预测。

Q: 论文做了哪些实验?

A: 论文通过实验系统验证 FinCast 的有效性,覆盖 零样本泛化能力、监督微调效果、架构/损失函数消融、推理效率 等多个维度。具体实验设置与结果如下:

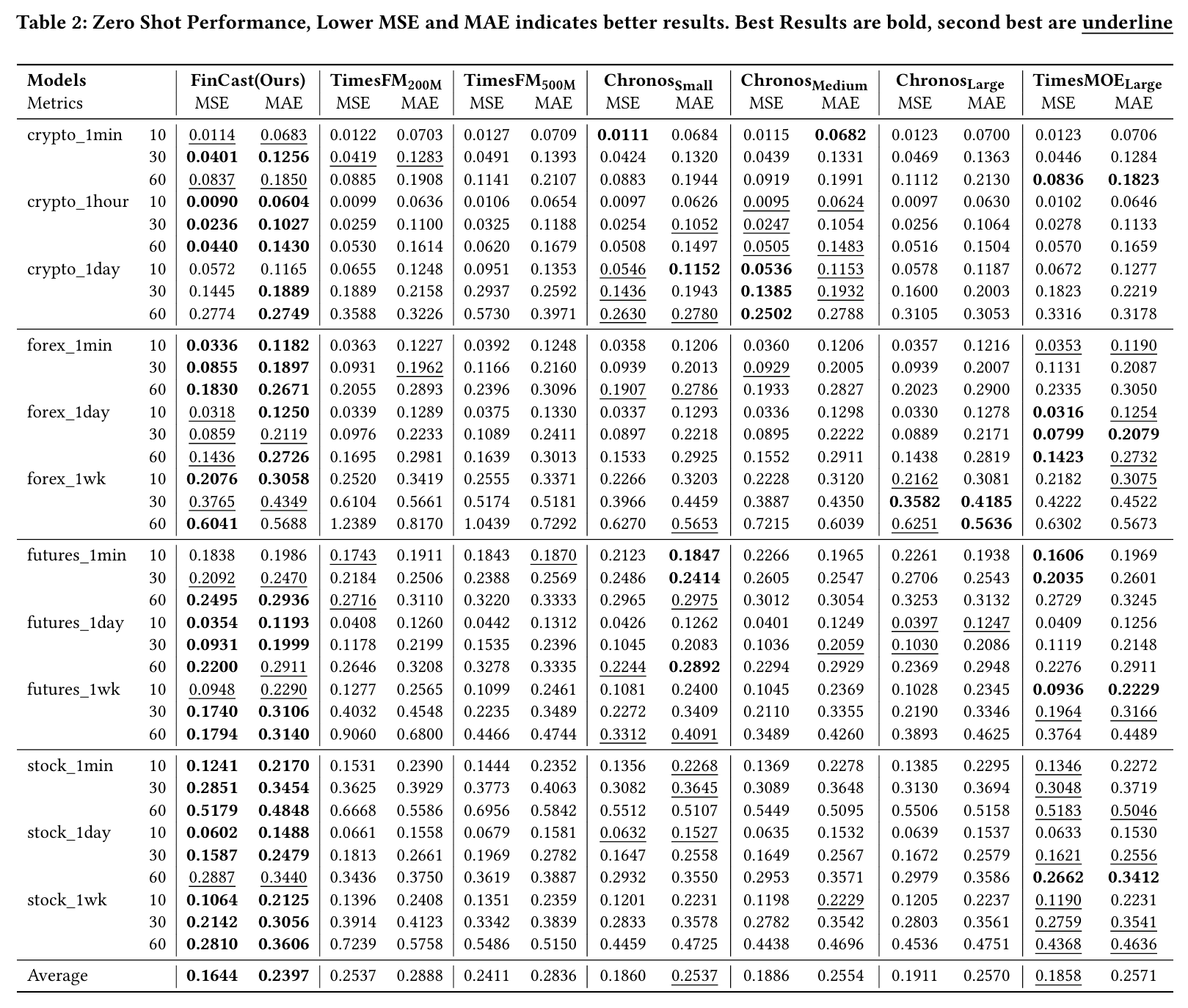

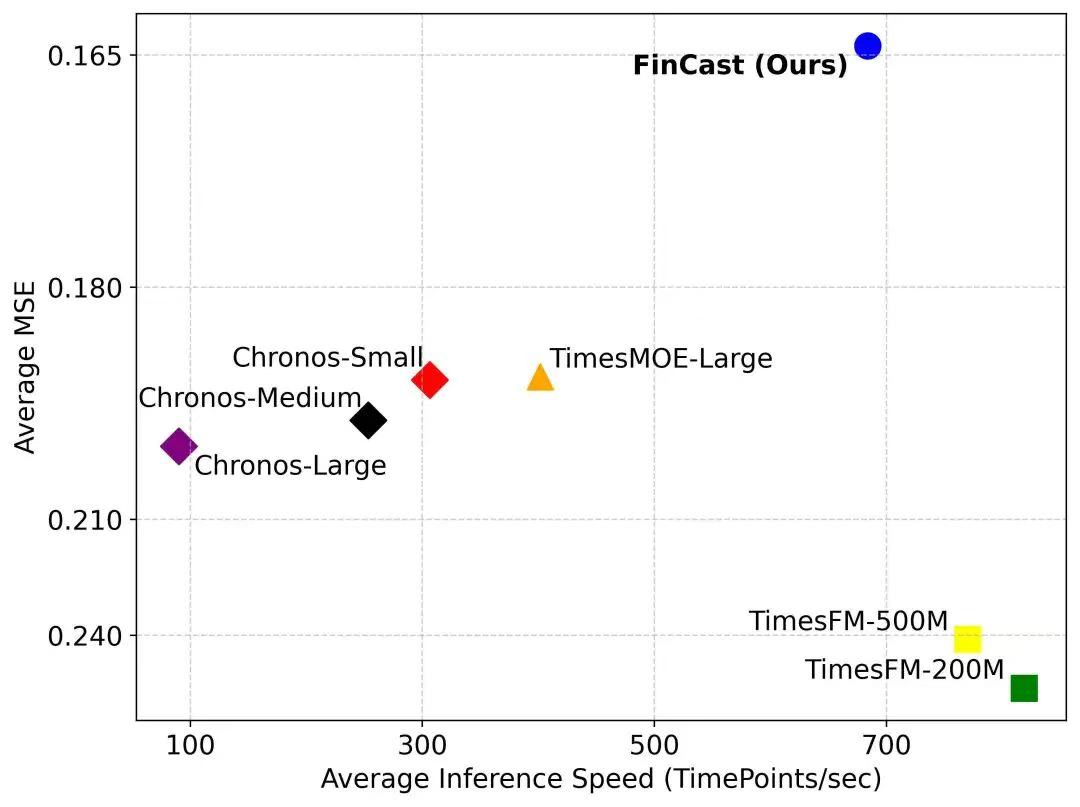

1. 零样本(Zero-Shot)基准测试

数据集

- 新构建的 3 632 条金融时间序列,总计 4.38 M 时间点

- 涵盖加密货币、外汇、股票、期货四大域,频率从 1 min 到 1 week

- 严格隔离:该基准未出现在任何预训练语料中,确保零样本

对比模型

- Google TimesFM(200 M & 500 M)

- Amazon Chronos-T5(Small / Medium / Large)

- Time-MoE Large

指标与结果

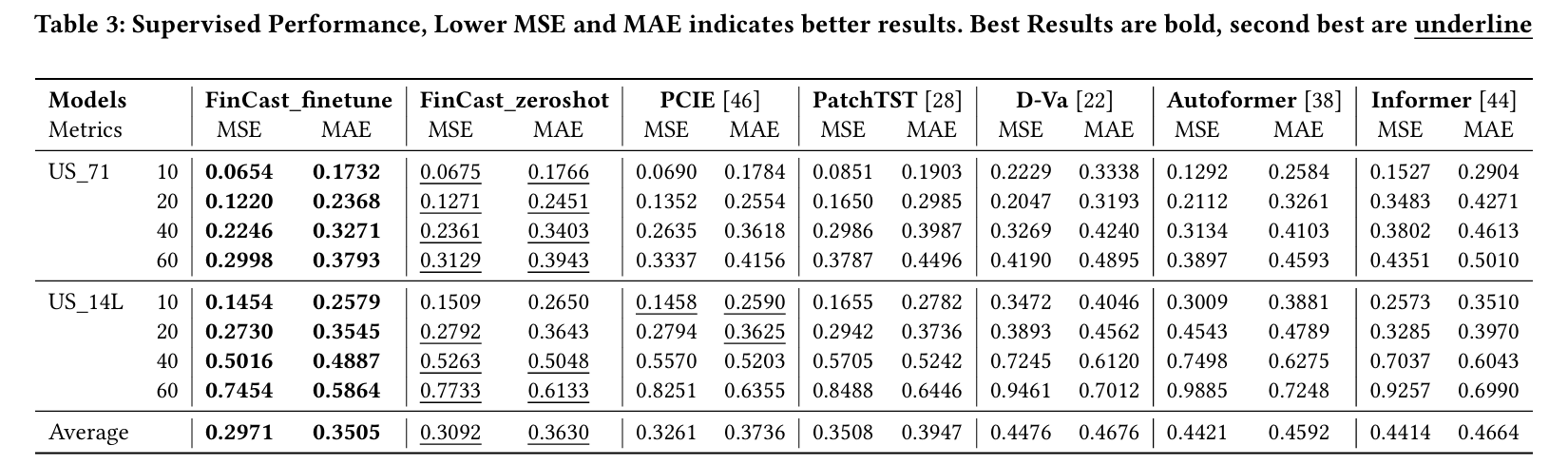

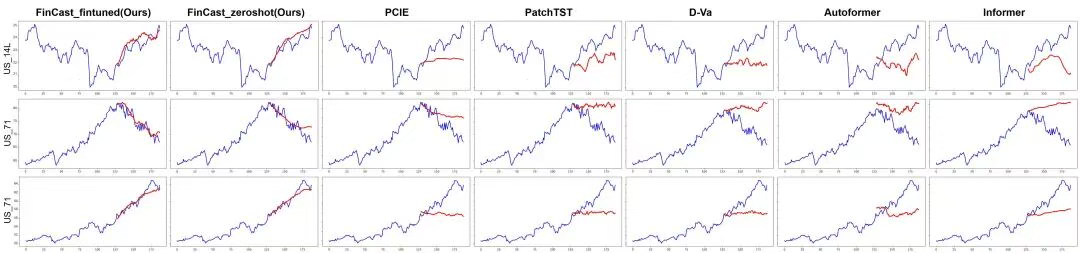

2. 监督基准测试(Supervised)

数据集

- US_71:71 只高成交量美股,2016-01-04 → 2023-12-29

- US_14L:14 只大盘美股,2005-01-04 → 2023-12-29

- 训练 / 验证 / 测试 = 7 : 1 : 2

对比模型

- 监督 SOTA:PCIE、PatchTST、D-Va、Autoformer、Informer

指标与结果

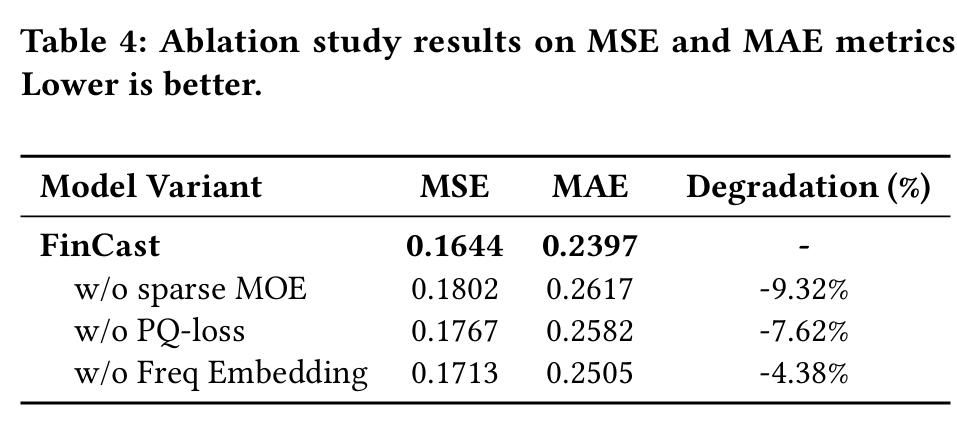

3. 消融实验(Ablation Study)

在零样本基准上移除关键组件,观察平均 MSE 退化:

4. 推理效率实验

硬件:消费级 RTX 4060 8 GB GPU

结果:

- 在相同精度下,FinCast 推理速度 最高可达通用模型的5倍

- 8 GB 显存即可全精度推理,满足实时交易/风控场景需求

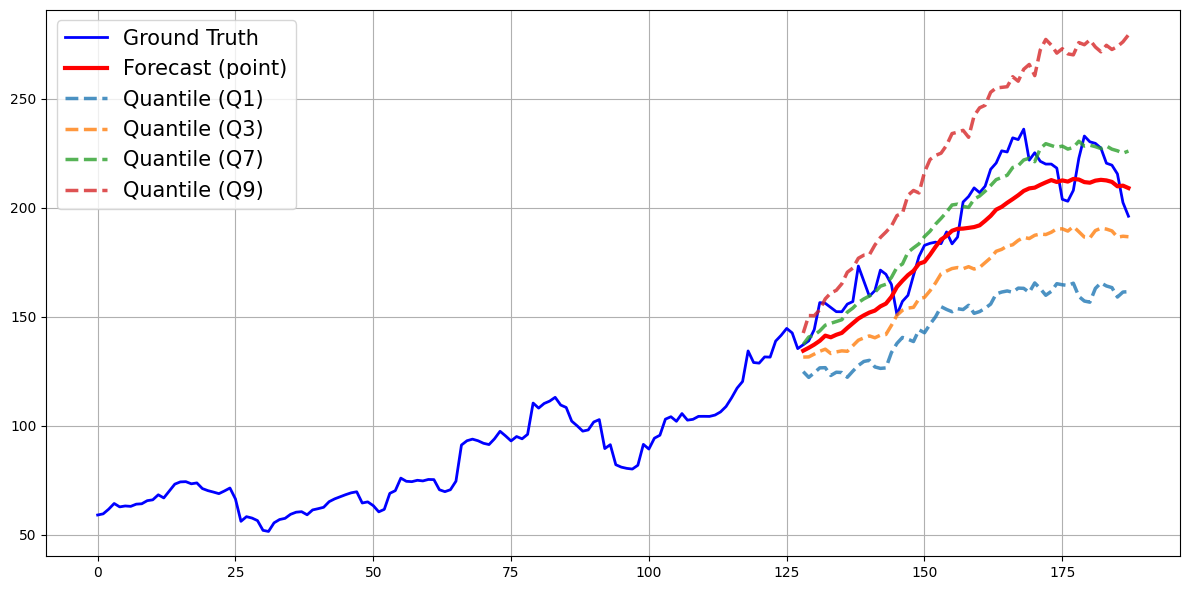

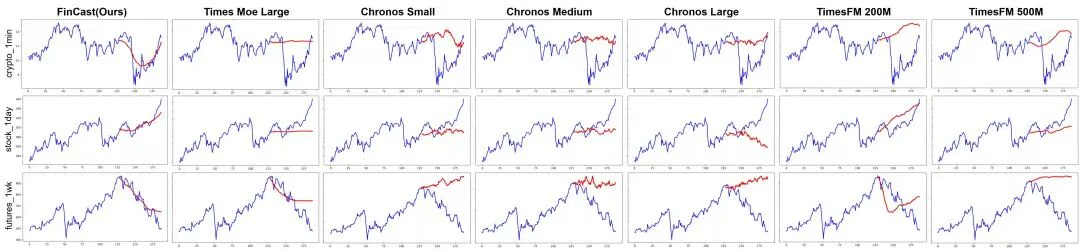

5. 定性可视化

-

零样本示例:crypto_1min、stock_1day、futures_1wk

- 对比模型常出现“平线”或均值回归

- FinCast 能准确捕捉趋势转折与分布偏移

-

监督示例:面对输入窗口尾部突变,基线模型全部保守地平线预测,FinCast 仍保持方向敏感性

综上,实验全面验证了 FinCast 在金融时间序列预测中的领先性与实用性。

🌟【紧跟前沿】“时空探索之旅”与你一起探索时空奥秘!🚀

欢迎大家关注时空探索之旅时空探索之旅