机器学习——线性回归详解

一、线性回归定义

房子价格根据房子面积、房子位置、房子楼层、房子朝向四个特征来预测

- 线性回归(Linear regression)是利用 回归方程(函数) 对 一个或多个自变量(特征值)和因变量(目标值)之间 关系进行建模的一种分析方式。

- 数学公式:h(w)=w1x1+w2x2+w3x3+...+b=wTx+bh(w)=w_1x_1+w_2x_2+w_3x_3+...+b=w^Tx+bh(w)=w1x1+w2x2+w3x3+...+b=wTx+b

二、损失函数

- 误差概念:用预测值y – 真实值y就是误差

显然我们希望误差越小越好,而所有的点加起来的误差我们称之为损失函数

- 损失函数:衡量每个样本预测值与真实值效果的函数

- 均方误差 (Mean-Square Error, MSE):J(w,b)=1m∑i=0m (h(x)(i)−y(i))2J(w,b)=\frac{1}{m} \sum_{i=0}^m\ (h(x)^{(i)}-y^{(i)})^2J(w,b)=m1∑i=0m (h(x)(i)−y(i))2

- 平均绝对误差 (Mean Absolute Error , MAE):J(w,b)=1m∑i=0m ∣h(x)(i)−y(i))∣J(w,b)=\frac{1}{m} \sum_{i=0}^m\ |h(x)^{(i)}-y^{(i)})|J(w,b)=m1∑i=0m ∣h(x)(i)−y(i))∣

显然这是一个二元二次方程组,包含w和b两个参数,当我们希望求得误差最小,即损失函数最小时,就需要求得w和b在什么情况下是的J(w,b)J(w,b)J(w,b)最小,那么只需要对两个变量求偏导

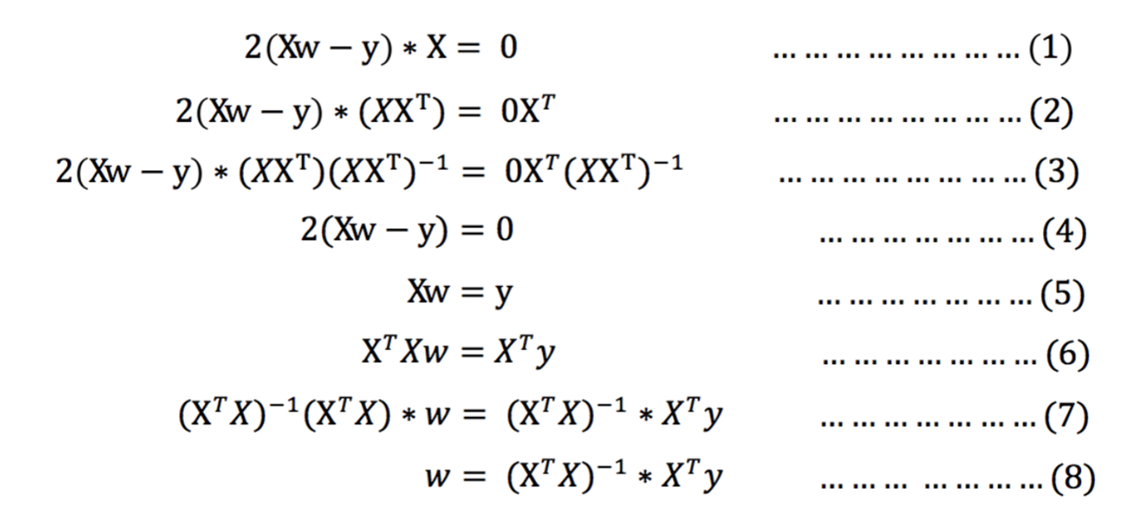

2.1 正规方程

事实上,我们可以将b看做x0x_0x0,那么(b,x1,x2.,..,xd)(b , x_1 ,x_2.,..,x_d)(b,x1,x2.,..,xd)可以看做(x0,x1,x2.,..,xd)(x_0 , x_1 ,x_2.,..,x_d)(x0,x1,x2.,..,xd),而w1x1+w2x2+w3x3+....+bw_1x_1+w_2x_2+w_3x_3+....+bw1x1+w2x2+w3x3+....+b可以看做w1x1+w2x2+w3x3+...+w0w_1x_1+w_2x_2+w_3x_3+...+w_0w1x1+w2x2+w3x3+...+w0,写矩阵即

[x1x2x3...1][w1w2w3...w0]\begin{bmatrix}x_1&x_2&x_3&...&1\\ \end{bmatrix} \begin{bmatrix}

w_1\\

w_2\\

w_3\\

...

\\

w_0\\\end{bmatrix} [x1x2x3...1]w1w2w3...w0

-

矩阵的正规方程为:

J(w)=(h(x1)−y1)2+(h(x2)−y2)2+...+(h(xm)−ym)2=∑i=1m (h(xi)−yi)2=∣∣Xw−y∣∣22J(w)=(h(x_1)-y_1)^2 + (h(x_2)-y_2)^2 + ...+(h(x_m)-y_m)^2=\sum_{i=1}^m\ (h(x_i)-y_i)^2=||Xw-y||_2^2J(w)=(h(x1)−y1)2+(h(x2)−y2)2+...+(h(xm)−ym)2=i=1∑m (h(xi)−yi)2=∣∣Xw−y∣∣22

求解W:

-

正规方程的API:

from sklearn.linear_model import LinearRegression

estimator = LinearRegression(fit_intercept=True)

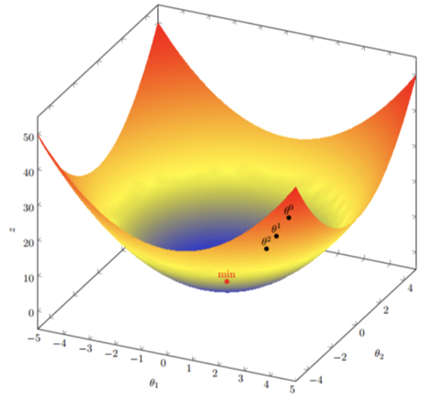

2.2 梯度下降

- 梯度的定义:

- 单变量中,梯度就是某一点切线斜率(某一点的导数);有方向为函数增长最快的方向

- 多变量函数中,梯度就是某一个点的偏导数;有方向:偏导数分量的向量方向

- 梯度下降公式:

- 循环迭代求当前的梯度,更新当前的权重参数θi+1=θi−α∂∂θiJ(θ)\theta_{i+1}=\theta_i-\alpha\frac{\partial }{\partial \theta_i} J(\theta)θi+1=θi−α∂θi∂J(θ)

- α\alphaα:学习率(步长),不能太大,也不能太小,机器学习中:0.001 ~ 0.01

- 梯度是上升最快的方向,我们需要的是下降最快的方向,所以需要加符号

事实上,在图形上看,α\alphaα就是将导数进行以其原点进行旋转,α\alphaα越大,旋转的力度越强,迈的步子就越长;α\alphaα越小,旋转的力度越弱,迈的步子就越短

-

对于多维梯度下降,假设函数为J(θ)=θ12+θ22J(\theta)=\theta_1^2+\theta_2^2J(θ)=θ12+θ22,那么其梯度为(2θ1,2θ2)(2\theta_1,2\theta_2)(2θ1,2θ2)

-

梯度下降API:

from sklearn.linear_model import SGDClassifier

estimator = SGDClassifier(learning_rate="constant", eta0=0.01)

2.3 例子

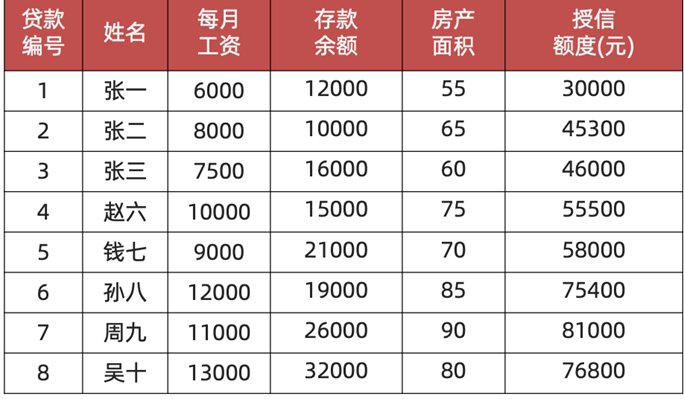

已知8个信贷人的数据,求线性回归模型

- 求线性回归模型的本质就是求各个参数对应的权重

我们已知参数的特征为每月工资、存款余额、房产面积,希望预测授信额度

- 假设线性回归模型为:h(θ)=θ1x1+θ2x2+θ3x3+θ0x0h(\theta)=\theta_1x_1+\theta_2x_2+\theta_3x_3+\theta_0x_0h(θ)=θ1x1+θ2x2+θ3x3+θ0x0,其中x0x_0x0为1,

将其化简J(θ)=12m∑i=1m (hθ(x(i))−y(i))2J(\theta)=\frac{1}{2m}\sum_{i=1}^m\ (h_\theta(x^{(i)})-y^{(i)})^2J(θ)=2m1∑i=1m (hθ(x(i))−y(i))2 - 带入损失函数:θi+1=θi−α∂∂θiJ(θ)\theta_{i+1}=\theta_i-\alpha\frac{\partial }{\partial \theta_i} J(\theta)θi+1=θi−α∂θi∂J(θ)

∂J(θ)∂θ=∂12m∑i=1m(hθ(x(i))−y(i))2∂θ=1m∑i=1m(hθ(x(i))−y(i))(2−1)(hθ(x(i))−y(i))θ′=1m∑i=1m(hθ(x(i))−y(i))∂(θ0x0+θ1x1+θ2x2+θ3x3−...)∂(θ0,θ1,θ2,...,θd)=1m∑i=1m(hθ(x(i))−y(i))xi \frac{\partial\boldsymbol{J(\theta)}}{\partial\boldsymbol{\theta}}=\frac{\partial\frac{1}{2m}\sum_{i=1}^{m}(h_{\boldsymbol{\theta}}(x^{(i)})-y^{(i)})^{2}}{\partial\boldsymbol{\theta}}=\frac{1}{m}\sum_{i=1}^{m}(h_{\theta}(x^{(i)})-y^{(i)})^{(2-1)}(h_{\boldsymbol{\theta}}(x^{(i)})-y^{(i)})_{\boldsymbol{\theta}}^{\prime}=\frac{1}{m}\sum_{i=1}^{m}(h_{\boldsymbol{\theta}}(x^{(i)})-y^{(i)})\frac{\partial(\boldsymbol{\theta}_{0}x_{0}+\boldsymbol{\theta}_{1}x_{1}+\boldsymbol{\theta}_{2}x_{2}+\boldsymbol{\theta}_{3}x_{3}-...)}{\partial(\boldsymbol{\theta}_{0},\boldsymbol{\theta}_{1},\boldsymbol{\theta}_{2},...,\boldsymbol{\theta}_{d})}=\frac{1}{m}\left.\sum_{i=1}^m(h_{\boldsymbol{\theta}}\left(x^{(i)}\right)-y^{(i)}\right)\mathrm{x}^\mathrm{i} ∂θ∂J(θ)=∂θ∂2m1∑i=1m(hθ(x(i))−y(i))2=m1i=1∑m(hθ(x(i))−y(i))(2−1)(hθ(x(i))−y(i))θ′=m1i=1∑m(hθ(x(i))−y(i))∂(θ0,θ1,θ2,...,θd)∂(θ0x0+θ1x1+θ2x2+θ3x3−...)=m1i=1∑m(hθ(x(i))−y(i))xi - 化简得:θj:=θj−α1m∑i=1m((hθ(x(i))−y(i))xj(i))\left.\theta_\mathrm{j}{:}=\theta_\mathrm{j}-\alpha\frac{1}{m}\sum_{i=1}^{m}(\left(h_{\theta}\left(x^{(i)}\right)-y^{(i)}\right)x_\mathrm{j}^{(i)}\right)θj:=θj−αm1∑i=1m((hθ(x(i))−y(i))xj(i))

- 将特征参数带入,求得θ1、θ2、θ3\theta_1、\theta_2、\theta_3θ1、θ2、θ3等

2.4 梯度下降分类

2.4.1 全梯度下降算法 FGD

- 每次迭代时,使用全部样本的梯度值,有m个样本,求梯度时用了所以m个样本

- 公式:θi+1=θi−α∑i=0m(hθ(x0(j),x1(j),⋯ ,xn(j))−yj)xi(j)\theta_{i+1}=\theta_i-\alpha\sum_{i=0}^m(h_\theta(x_0^{(j)},x_1^{(j)},\cdots,x_n^{(j)})-y_j)x_i^{(j)}θi+1=θi−α∑i=0m(hθ(x0(j),x1(j),⋯,xn(j))−yj)xi(j)

- 特点:由于使用全部数据集,训练速度较慢

2.4.2 随机梯度下降算法 SGD

- 每次迭代时,随机选择并使用一个样本梯度值

- 公式:θi+1=θi−α∑i=0m(hθ(x0(j),x1(j),⋯ ,xn(j))−yj)xi(j)\theta_{i+1}=\theta_i-\alpha\sum_{i=0}^m(h_\theta(x_0^{(j)},x_1^{(j)},\cdots,x_n^{(j)})-y_j)x_i^{(j)}θi+1=θi−α∑i=0m(hθ(x0(j),x1(j),⋯,xn(j))−yj)xi(j)

- 特点:简单,高效,不稳定;SG每次只使用一个样本迭代,若遇上噪声则容易陷入局部最优解

2.4.3 小批量梯度下降算法 mini-bantch

- 每次迭代时,随机选择并使用小批量的样本梯度值,从m个样本中,选择x个样本进行迭代(1<x<m)

- 公式:θi+1=θi−α∑i=tt+x−1(hθ(x0(j),x1(j),⋯ ,xn(j))−yj)xi(j)\theta_{i+1}=\theta_i-\alpha\sum_{i=t}^{t+x-1}(h_\theta(x_0^{(j)},x_1^{(j)},\cdots,x_n^{(j)})-y_j)x_i^{(j)}θi+1=θi−α∑i=tt+x−1(hθ(x0(j),x1(j),⋯,xn(j))−yj)xi(j)

- 若batch_size=1,则变成了SG;若batch_size=n,则变成了FGD

- 特点:结合了SG的胆大和FG的心细,它的表现也正好居于SG和FG二者之间。目前使用最多,正是因为它避开了FG运算效率低成本大和SG收敛效果不稳定的缺点

2.4.4 随机平均梯度下降算法 SAG

- 每次迭代时,随机选择一个样本的梯度值和以往样本的梯度值的平均值

- 公式:θi+1=θi−αn∑j=1n(hθ(x0(j),x1(j),…xn(j))−yj)xi(j)\theta_{i+1}=\theta_i-\frac{\alpha}{n}\sum_{j=1}^n(h_\theta(x_0^{(j)},x_1^{(j)},\ldots x_n^{(j)})-y_j)x_i^{(j)}θi+1=θi−nα∑j=1n(hθ(x0(j),x1(j),…xn(j))−yj)xi(j)

- 流程:

- 随机选择一个样本,假设选择D样本,计算其梯度值并存储到列表:[D],然后使用列表中的梯度值均值,更新模型参数

- 随机再选择一个样本,假设选择G样本,计算其梯度值并存储到列表:[D,G],然后使用列表中的梯度值均值,更新模型参数

- 随机再选择一个样本,假设又选择了D样本,重新计算该样本梯度值,并更新列表中D样本的梯度值,使用列表中梯度值均值,更新模型参数

- 以此类推,直至收敛

- 特点:训练初期表现不佳,优化速度较慢。这是因为我们常将初始梯度设为0,而SAG每轮梯度更新都结合了上一轮梯度值

2.5 正规方程与梯度下降的对比

| 梯度下降 | 正规方程 | |

|---|---|---|

| 学习率 | 需要选择学习率 | 不需要学习率 |

| 迭代 | 需要迭代求解 | 一次运算得出 |

| 应用场景 | 特征数量较大可以使用 | 小数据量场景、精准的数据场景 |

| 缺点 | 学习率未知、只能无限逼近不能求得最优解 | 计算量大、容易收到噪声、特征强相关性的影响 |

| 注意 | 梯度下降在各种损失函数求解中大量使用 | XTXX^TXXTX的逆矩阵不存在时,无法求解 |

| 深度学习模型参数很轻松就上亿 | 计算XTXX^TXXTX的逆矩阵非常耗时 | |

| 只能通过迭代的方式求最优解 | 如果数据规律不是线性的,无法使用或效果不好 |

三、回归评估方法

3.1 平均绝对误差 Mean Absolute Error (MAE)

- 公式:MAE=1n∑i=1n∣yi−y^i∣MAE=\frac{1}{n}\sum_{i=1}^{n}|y_{i}-\hat{y}_{i}|MAE=n1∑i=1n∣yi−y^i∣

- n 为样本数量,y 为实际值,MAE 越小模型预测约准确

from sklearn.metrics import mean_absolute_error

mean_absolute_error(y_test,y_predict)

3.2 均方误差 Mean Squared Error (MSE)

- 公式:MSE=1n∑i=1n(yi−y^i)2MSE=\frac{1}{n}\sum_{i=1}^n\left(y_i-\hat{y}_i\right)^2MSE=n1∑i=1n(yi−y^i)2

- n 为样本数量,y 为实际值,MSE 越小模型预测约准确

from sklearn.metrics import mean_squared_error

mean_squared_error(y_test,y_predict)

3.3 均方根误差 Root Mean Squared Error (RMSE)

- 公式:RMSE=1n∑i=1n(yi−y^i)2RMSE=\sqrt{\frac{1}{n}\sum_{i=1}^n\left(y_i-\hat{y}_i\right)^2}RMSE=n1∑i=1n(yi−y^i)2

- n 为样本数量,y 为实际值,RMSE 越小模型预测约准确

- 注:由于RMSE的计算公式中有一个平方项,因此RMSE 会放大预测误差较大的样本对结果的影响,当有较大误差项,但异常点极少,可以使用MAE

4. 波士顿房价预测案例

# 0.导包

# from sklearn.datasets import load_boston

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LinearRegression,SGDRegressor

from sklearn.metrics import mean_squared_error# 1.加载数据

# boston = load_boston()

# print(boston)

import pandas as pd

import numpy as npdata_url = "http://lib.stat.cmu.edu/datasets/boston"

raw_df = pd.read_csv(data_url, sep="\s+", skiprows=22, header=None)

data = np.hstack([raw_df.values[::2, :], raw_df.values[1::2, :2]])

target = raw_df.values[1::2, 2]# 2.数据集划分

# x_train,x_test,y_train,y_test =train_test_split(boston.data,boston.target,test_size=0.2,random_state=22)

x_train,x_test,y_train,y_test =train_test_split(data,target,test_size=0.2,random_state=22)# 3.标准化

process=StandardScaler()

x_train=process.fit_transform(x_train)

x_test=process.transform(x_test)# 4.模型训练

# 4.1 实例化(正规方程)

# model =LinearRegression(fit_intercept=True)

model = SGDRegressor(learning_rate='constant',eta0=0.01)

# 4.2 fit

model.fit(x_train,y_train)# print(model.coef_)

# print(model.intercept_)

# 5.预测

y_predict=model.predict(x_test)print(y_predict)# 6.模型评估print(mean_squared_error(y_test,y_predict))

5. 欠拟合和过拟合

-

过拟合:一个假设 在训练数据上能够获得比其他假设更好的拟合, 但是在测试数据集上却不能很好地拟合数据 (体现在准确率下降),此时认为这个假设出现了过拟合的现象。(模型过于复杂)

-

欠拟合:一个假设 在训练数据上不能获得更好的拟合,并且在测试数据集上也不能很好地拟合数据 ,此时认为这个假设出现了欠拟合的现象。(模型过于简单)

5.1 欠拟合

import numpy as np

import matplotlib.pyplot as plt

np.random.seed(666)

x = np.random.uniform(-3,3,size = 100)

# 线性回归模型需要二维数组

X = x.reshape(-1,1)y = 0.5* x**2 + x+2 +np.random.normal(0,1,size = 100)from sklearn.linear_model import LinearRegression

estimator = LinearRegression()

estimator.fit(X,y)

y_predict = estimator.predict(X)plt.scatter(x,y)

plt.plot(x,y_predict,color = 'r')

plt.show()

-

欠拟合产生原因: 学习到数据的特征过少

-

解决办法:

-

1)添加其他特征项,有时出现欠拟合是因为特征项不够导致的,可以添加其他特征项来解决

-

2)添加多项式特征,模型过于简单时的常用套路,例如将线性模型通过添加二次项或三次项使模型泛化能力更强

5.2 过拟合

X5 = np.hstack([X,X**2,X**3,X**4,X**5,X**6,X**7,X**8,X**9,X**10])estimator3 = LinearRegression()

estimator3.fit(X5,y)

y_predict5 = estimator3.predict(X5)plt.scatter(x,y)

plt.plot(np.sort(x),y_predict5[np.argsort(x)],color = 'r')

plt.show()error = mean_squared_error(y, y_predict5)

error#1.0508466763764157

-

过拟合产生原因: 原始特征过多,存在一些嘈杂特征, 模型过于复杂是因为模型尝试去兼顾所有测试样本

-

解决办法:

-

1)重新清洗数据,导致过拟合的一个原因有可能是数据不纯,如果出现了过拟合就需要重新清洗数据。

-

2)增大数据的训练量,还有一个原因就是我们用于训练的数据量太小导致的,训练数据占总数据的比例过小。

5.3 正则化

5.3.1 L1正则化

- L1范数:xT=(1,2,−3)∥x∥1=∣1∣+∣2∣+∣−3∣=6x^{T}=(1,2,-3)\quad\|\mathrm{x}\|_{1}=|1|+|2|+|-3|=6xT=(1,2,−3)∥x∥1=∣1∣+∣2∣+∣−3∣=6

- L1正则化,在损失函数中添加L1正则化项:J(w)=MSE(w)+α∑i=1n∣wi∣J(w)=\mathrm{MSE}(w)+\alpha\sum_{i=1}^n\lvert w_i\rvertJ(w)=MSE(w)+α∑i=1n∣wi∣

- α叫做惩罚系数,该值越大则权重调整的幅度就越大,即:表示对特征权重惩罚力度就越大

- L1正则化会使得权重趋向于0,甚至等于0,使得某些特征失效,达到特征筛选的目的

import numpy as np

import matplotlib.pyplot as plt

from sklearn.linear_model import Lasso

np.random.seed(666)

x = np.random.uniform(-3,3,size = 100)

# 线性回归模型需要二维数组

X = x.reshape(-1,1)y = 0.5* x**2 + x+2 +np.random.normal(0,1,size = 100)

X5 = np.hstack([X,X**2,X**3,X**4,X**5,X**6,X**7,X**8,X**9,X**10])estimator = Lasso(alpha = 0.1)

estimator.fit(X5,y)

y_predict = estimator.predict(X5)plt.scatter(x,y)

plt.plot(np.sort(x),y_predict[np.argsort(x)],color = 'r')

plt.savefig("Lasso.png")

plt.show()

上图为未正则化,下图为L1正则化

5.3.2 L2正则化

- L2范数:xT=(1,2,−3)∥x∥2=12+22+(−3)22=12x^{T}=(1,2,-3)\quad\|\mathrm{x}\|_{2}=\sqrt[2]{1^{2}+2^{2}+(-3)^{2}}=\sqrt{12}xT=(1,2,−3)∥x∥2=212+22+(−3)2=12

- L2正则化:在损失函数中添加L2正则化项:J(w)=MSE(w)+α∑i=1nwi2J(w)=\mathrm{MSE}(w)+\alpha\sum_{i=1}^nw_i^2J(w)=MSE(w)+α∑i=1nwi2

- α叫做惩罚系数,该值越大则权重调整的幅度就越大,即:表示对特征权重惩罚力度就越大

- L2正则化会使得权重趋向于0,一般不等于0,所以L2正则化用的比较多

import numpy as np

import matplotlib.pyplot as plt

from sklearn.linear_model import Ridge

np.random.seed(666)

x = np.random.uniform(-3,3,size = 100)

# 线性回归模型需要二维数组

X = x.reshape(-1,1)y = 0.5* x**2 + x+2 +np.random.normal(0,1,size = 100)

X5 = np.hstack([X,X**2,X**3,X**4,X**5,X**6,X**7,X**8,X**9,X**10])estimator = Ridge(alpha = 0.1)

estimator.fit(X5,y)

y_predict = estimator.predict(X5)plt.scatter(x,y)

plt.plot(np.sort(x),y_predict[np.argsort(x)],color = 'r')

plt.savefig("Ridge.png")

plt.show()

上图为未正则化,下图为L2正则化