【中文教材】14. 汇率计算

【中文教材】14. 汇率计算

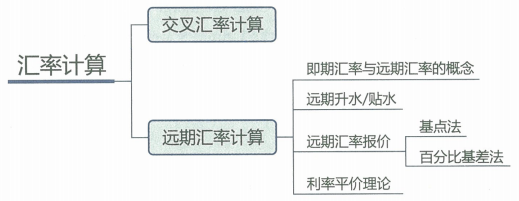

- 14.1 交叉汇率计算

- 14.2 远期汇率计算

14.1 交叉汇率计算

前提:没有无风险套利的机会

A/B=(A/C)*(C/B)

14.2 远期汇率计算

- 即期 & 远期

- 即期汇率(spot exchange rate):现时汇率水平,其变化源于货币的供需状况变动

- 远期汇率(forward exchange rate):约定在未来(一般为30天、60天、90天或1年)外汇交割时的汇率

- 远期升水/贴水(Forward Premium/Discount)

基差basis points=远期汇率F-即期汇率S- 基差>0:基础货币B远期升水,计价货币P远期贴水

- 基差<0:基础货币B远期贴水,计价货币P远期升水

- 远期报价

- 基点法basis points:基差用基点表示,一般1基点=1e-4,对于日元1基点=1e-2。

S+1e-4*基点=F - 百分比基差法percentage points:

S*(1+百分比)=F,升贴水百分比=F/S-1

- 基点法basis points:基差用基点表示,一般1基点=1e-4,对于日元1基点=1e-2。

- 利率平价理论(Interest Rate Parity, IRP)

- 在无套利机会时:FD/F/SD/F=(1+rDC)/(1+rFC),rDC是本国无风险利率,rFC是外国无风险利率

- 对于外汇市场,常将伦敦同业拆借利率(London Interbank Offered Rate, Libor)作为无风险利率。若合约期限小于1年,使用单利对利率进行调整;若合约期大于1年,则以复利进行调整。

- 若FD/F/SD/F>(1+rDC)/(1+rFC),应先借出本国货币,远期本国货币收益为(1+rFC)FD/F/SD/F-(1+rDC)

- 若FD/F/SD/F<(1+rDC)/(1+rFC),应先借入本国货币,远期外国货币收益为(1+rDC)SD/F/FD/F-(1+rFC)

- 若按照IRP,升贴水百分比=F/S-1=(1+rDC)/(1+rFC)-1=(rDC-rFC)/(1+rFC)≈rDC-rFC

- 利率高的国家货币远期贴水,利率低的国家远期升水

- 投资收益=利率收益+汇率收益,利率高则汇率收益低(贴水)