使用马尔可夫链如何解码、预测股市模式

文章出自:How Markov Chains Can Decode Stock Market Patterns。本篇文章适合对股市分析感兴趣的读者,尤其是新手。文章的亮点在于通过马尔可夫链模型,简单明了地展示了如何利用当前市场状态预测未来走势,并提供了实用的转移矩阵和稳态分布概念。这种方法适用于需要分析市场行为、制定投资策略的场景,例如预测股市短期波动或识别市场的自然平衡状态。

在实际案例中,作者通过Python示例展示了如何构建和应用这一模型,为投资者提供了数据驱动的决策支持。

文章目录

- 马尔可夫链如何解码股市模式

- 1. 什么是马尔可夫链?

- 2. 理解转移矩阵

- 3. 用矩阵乘法预测序列

- 4. 稳态的魔力

- 5. “无记忆性”市场假说

- 6. 分解市场状态

- 7. 转移矩阵:您的市场水晶球?

- 8. 构建您自己的市场马尔可夫模型:分步指南

- 8.1. 步骤 1:设置您的环境

- 8.2. 步骤 2:定义您的状态

- 8.3. 步骤 3:构建转移矩阵

- 9. 步骤 4:整合所有部分

- 10. 步骤 6:可视化结果

- 11. 步骤 7:长期预测

- 12. 解释真实市场数据:案例研究

- 13. 但是……它有效吗?

- 14. 局限性(保持现实)

- 15. 您的下一步

马尔可夫链如何解码股市模式

我们都听过这句话:“过往表现不代表未来结果。” 这句话出现在每个金融免责声明中是有充分理由的。然而……交易员们仍在寻找模式,希望能破解市场行为的密码。

但是,如果市场确实有记忆,只是一个非常_短暂_的记忆呢?

马尔可夫链登场了。

1. 什么是马尔可夫链?

马尔可夫链的核心是一个数学系统,它根据某些概率规则从一个状态转换到另一个状态。其决定性特征是:下一个状态仅取决于当前状态,而不取决于之前事件的序列。

可以这样想……

想象一下天气。如果今天晴朗,明天有 80% 的概率保持晴朗,20% 的概率下雨。如果今天下雨,明天可能有 30% 的概率放晴,70% 的概率继续下雨。

关键在于:明天的天气只关心今天的天气,而不关心上周或上个月发生了什么。

2. 理解转移矩阵

我刚才描述的概率可以用所谓的转移矩阵来表示:

| 到:晴朗 | 到:下雨 | |

|---|---|---|

| 从:晴朗 | 0.8 | 0.2 |

| 从:下雨 | 0.3 | 0.7 |

这个矩阵非常强大,因为它完整地定义了我们的马尔可夫链。每一行代表当前状态,每一列代表可能的下一个状态,每个单元格显示该转换的概率。

3. 用矩阵乘法预测序列

真正有趣的地方来了……如果我们想预测的不是明天,而是两天后,甚至一周后的天气呢?

我们可以用矩阵乘法来实现!

假设今天晴朗,我们想知道后天的概率分布。我们将转移矩阵乘以自身:

| 到:晴朗 | 到:下雨 | |

|---|---|---|

| 从:晴朗 | 0.8 | 0.2 |

| 从:下雨 | 0.3 | 0.7 |

×

| 到:晴朗 | 到:下雨 | |

|---|---|---|

| 从:晴朗 | 0.8 | 0.2 |

| 从:下雨 | 0.3 | 0.7 |

=

| 到:晴朗 | 到:下雨 | |

|---|---|---|

| 从:晴朗 | [0.70] | [0.30] |

| 从:下雨 | [0.45] | [0.55] |

看这个新矩阵,如果今天晴朗,两天后有 70% 的概率晴朗,30% 的概率下雨。

这些数字是怎么来的?

- 晴朗→晴朗→晴朗的概率:[0.8 \times 0.8 = 0.64]

- 晴朗→下雨→晴朗的概率:[0.2 \times 0.3 = 0.06]

- 两天后晴朗的总概率:[0.64 + 0.06 = 0.70]

三天后,我们会再次将矩阵乘以自身。对于 n 天后,我们将矩阵提高到 n 次方。

4. 稳态的魔力

随着 [n] 变大,一些显著的事情发生了……矩阵会收敛到一个稳态,其中概率分布不再改变。让我们看看如果我们继续这个过程会发生什么:

经过 5 次迭代 ([P^5]):

| 到:晴朗 | 到:下雨 | |

|---|---|---|

| 从:晴朗 | 0.6027 | 0.3973 |

| 从:下雨 | 0.5960 | 0.4040 |

经过 10 次迭代 ([P^{10}]):

| 到:晴朗 | 到:下雨 | |

|---|---|---|

| 从:晴朗 | 0.6001 | 0.3999 |

| 从:下雨 | 0.6001 | 0.3999 |

这揭示了一个深刻的道理:无论我们从晴天还是雨天开始,经过足够长的时间,任何给定一天是晴天的概率都趋近于 60%,下雨的概率趋近于 40%。

这被称为马尔可夫链的_平稳分布_。它代表了系统的长期均衡,发生的原因是该过程逐渐“忘记”了其起点。初始状态的影响随着每次转换而减弱,直到变得无关紧要。

这表明股票市场具有自然的均衡状态。无论我们是从牛市还是熊市开始,状态的分布最终都可能收敛到可预测的模式。这可以通过揭示特定市场的“自然节奏”来为长期投资策略提供信息。

听起来和市场有时表现的方式很相似吗?

5. “无记忆性”市场假说

股票市场是出了名的复杂系统,受无数变量影响——经济指标、地缘政治事件、投资者心理等等。但是,如果日复一日,市场的下一步行动主要受其当前状态影响呢?

这就是马尔可夫链提供了一个引人入胜的视角。

6. 分解市场状态

要将马尔可夫链应用于股票市场,我们需要定义我们的“状态”。这些状态可以是:

- 大跌 (↓↓)

- 小跌 (↓)

- 中性 (→)

- 小涨 (↑)

- 大涨 (↑↑)

每天,市场都处于这些状态中的一个。马尔可夫模型随后计算从当前状态转换到明天每个可能状态的概率。

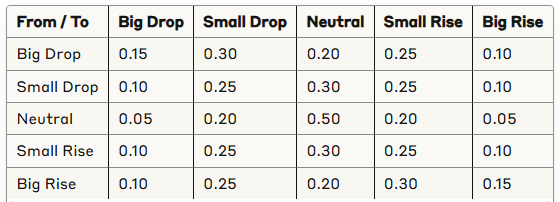

7. 转移矩阵:您的市场水晶球?

任何马尔可夫链的核心都是其转移矩阵——一个显示从任何状态到其他状态的概率的表格。

例如:

阅读这个矩阵很简单。如果今天“大跌”,那么明天有 15% 的概率也会“大跌”,30% 的概率“小跌”,依此类推……

8. 构建您自己的市场马尔可夫模型:分步指南

让我们一步一步地介绍如何使用 Python 实现股票市场分析的马尔可夫链模型:

8.1. 步骤 1:设置您的环境

首先,安装必要的库:

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

8.2. 步骤 2:定义您的状态

第一个关键任务是将连续的价格变动转换为离散状态:

def create_states(prices, n_states=5):"""Convert continuous price changes into discrete states"""percent_change = prices.pct_change().dropna()try:if len(np.unique(percent_change.values)) < n_states:states = pd.cut(percent_change.values, bins=n_states,labels=range(n_states), duplicates='drop')else:states = pd.qcut(percent_change.values, q=n_states,labels=range(n_states), duplicates='drop')except ValueError:states = pd.cut(percent_change.values, bins=n_states,labels=range(n_states), duplicates='drop')return pd.Series(states, index=percent_change.index).astype(int)

这个函数完成了将连续百分比变化转换为离散状态的关键工作。它足够灵活,可以将数据分成 n_states 个箱,其中每个箱大致包含相同数量的观测值。

- 示例(5 个状态):

- 状态 0 (大跌):最差的 20% 的日子

- 状态 1 (小跌):接下来的 20%

- 状态 2 (中性):中间的 20%

- 状态 3 (小涨):接下来的 20%

- 状态 4 (大涨):最好的 20% 的日子

8.3. 步骤 3:构建转移矩阵

- 输入验证

if states.empty or len(states) < 2: return np.full((n_states, n_states), np.nan)

- 检查输入是否为空或太短以至于无法计算转换

- 如果输入无效,则返回一个填充 NaN 的矩阵

- 初始化矩阵

matrix = np.zeros((n_states, n_states))

-

创建一个 [n_states \times n_states] 的零矩阵

-

例如,对于 [n_states=5]:

[[0. 0. 0. 0. 0.][0. 0. 0. 0. 0.][0. 0. 0. 0. 0.][0. 0. 0. 0. 0.][0. 0. 0. 0. 0.]]

- 计数转换

for (i, j) in zip(states[:-1], states[1:]):if pd.notna(i) and pd.notna(j): matrix[int(i)][int(j)] += 1

-

遍历连续的状态对(当前状态

i,下一个状态j) -

增加相应的矩阵单元格

-

计数后的示例结果:

[[5. 2. 0. 0. 1.][1. 3. 2. 0. 0.][0. 1. 4. 1. 0.][0. 0. 3. 2. 1.][1. 0. 0. 1. 3.]]示例用法

假设我们有这 10 天的状态:

[0, 1, 1, 2, 1, 0, 2, 2, 1, 3]转换对将是:

- 0 → 1

- 1 → 1

- 1 → 2

- 2 → 1

- 1 → 0

- 0 → 2

- 2 → 2

- 2 → 1

- 1 → 3

原始计数矩阵(转换为概率之前)将是:

从/到 0 1 2 3 0 [[0, 1, 1, 0]] (0→1 和 0→2) 1 [1, 1, 1, 1]] (1→0, 1→1, 1→2, 1→3) 2 [0, 2, 1, 0]] (2→1 两次, 2→2 一次) 3 [0, 0, 0, 0]] (没有从 3 的转换)

- 计算概率

row_sums = matrix.sum(axis=1, keepdims=True)

return np.divide(matrix, row_sums, out=np.zeros_like(matrix), where=(row_sums != 0))

-

row_sums:计算从每个状态的总转换次数(每行的总和) -

keepdims=True保持 2D 形状以便广播 -

np.divide:通过将每行除以其总和来将计数转换为概率 -

out=np.zeros_like(matrix):如果无法执行除法,则返回零 -

where=(row_sums != 0):仅对非零行执行除法示例

转换计数矩阵(原始)

下一个状态 0 从 0 [[2, 5, 1, 0, 0], 1 [1, 3, 2, 1, 0], 2 [0, 2, 4, 2, 0], 3 [0, 0, 3, 3, 1], 4 [1, 0, 0, 2, 4]] 转换为概率矩阵

-

计算行和(从每个状态的总转换次数):

- 第 0 行: [2+5+1+0+0 = 8]

- 第 1 行: [1+3+2+1+0 = 7]

- 第 2 行: [0+2+4+2+0 = 8]

- 第 3 行: [0+0+3+3+1 = 7]

- 第 4 行: [1+0+0+2+4 = 7]

-

将每个计数除以其行和:

- 每个单元格变为:计数 / 行和

下一个状态 0 从 0 [0.25, 0.63, 0.12, 0.00, 0.00], 1 [0.14, 0.43, 0.29, 0.14, 0.00], 2 [0.00, 0.25, 0.50, 0.25, 0.00], 3 [0.00, 0.00, 0.43, 0.43, 0.14], 4 [0.14, 0.00, 0.00, 0.29, 0.57] -

9. 步骤 4:整合所有部分

以下是如何使用这些函数处理真实股票数据:

data = load_data_from_source("TICKER_SYMBOL")

prices = data['Close']state_labels = ["Big Drop", "Small Drop", "Neutral", "Small Rise", "Big Rise"]

n_states = len(state_labels)states_series = create_states(prices, n_states=n_states)trans_matrix = build_transition_matrix(states_series, n_states=n_states)current_state_idx = states_series.iloc[-1]

current_state = state_labels[current_state_idx]print(f"Current State: {current_state}")

print("\nNext State Probabilities:")

for i, state in enumerate(state_labels):print(f"- {state}: {trans_matrix[current_state_idx][i]:.2%}")

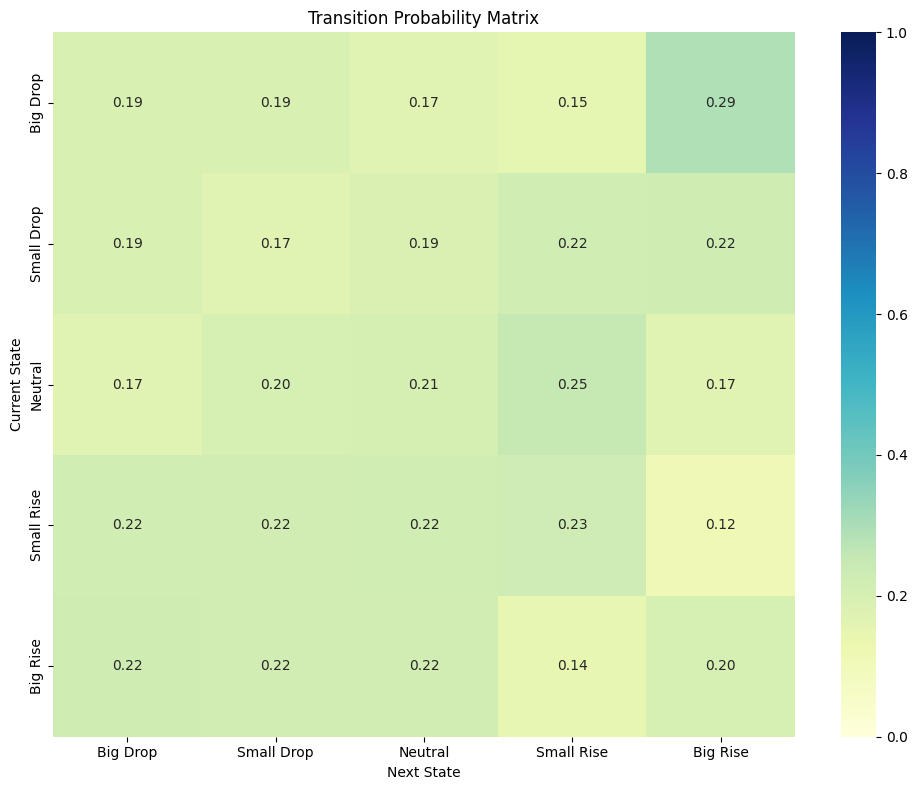

10. 步骤 6:可视化结果

可视化有助于解释结果:

def plot_transition_matrix(matrix, labels):"""Create a heatmap of the transition matrix"""plt.figure(figsize=(10, 8))sns.heatmap(matrix, annot=True, cmap="YlGnBu", fmt=".2f",xticklabels=labels, yticklabels=labels, cbar=True, vmin=0, vmax=1)plt.title("Transition Probability Matrix")plt.xlabel("Next State")plt.ylabel("Current State")plt.tight_layout()plt.show()

11. 步骤 7:长期预测

要查看市场随时间趋于平衡的位置(稳态):

def compute_steady_state(trans_matrix, iterations=20):"""Compute the steady state by matrix power iteration"""current_matrix = trans_matrix.copy()for _ in range(iterations):current_matrix = np.dot(current_matrix, trans_matrix)return current_matrix[0]

steady_state = compute_steady_state(trans_matrix)print("Long-term Market State Distribution:")

for state, prob in zip(state_labels, steady_state):print(f"- {state}: {prob:.2%}")

结果:

长期市场状态分布(稳态):

- 大跌 : 19.99%

- 小跌 : 19.99%

- 中性 : 19.99%

- 小涨 : 19.99%

- 大涨 : 20.06%

12. 解释真实市场数据:案例研究

让我们看一个真实的例子,了解它在实践中是如何运作的:

当前市场状态(截至 2025-05-06):

- 价格:$9.18

- 日变化:-1.40%

- 状态:大跌

转移矩阵(下一个状态的概率):

| 下一个大跌 | 下一个小跌 | 下一个中性 | 下一个小涨 | 下一个大涨 | |

|---|---|---|---|---|---|

| 大跌 | 0.1940 | 0.1940 | 0.1679 | 0.1530 | 0.2910 |

| 小跌 | 0.1940 | 0.1716 | 0.1903 | 0.2201 | 0.2239 |

| 中性 | 0.1679 | 0.2015 | 0.2052 | 0.2537 | 0.1716 |

| 小涨 | 0.2201 | 0.2164 | 0.2201 | 0.2276 | 0.1157 |

| 大涨 | 0.2230 | 0.2156 | 0.2156 | 0.1450 | 0.2007 |

下一个状态概率(鉴于当前 = 大跌):

- 大跌 : 19.40%

- 小跌 : 19.40%

- 中性 : 16.79%

- 小涨 : 15.30%

- 大涨 : 29.10%

这告诉我们什么?让我们分解一下……

- 当前情况:该股票收盘价为 9.18 美元,较前一天下跌 1.40%,我们的模型将其归类为“大跌”状态。

- 转移矩阵:此表显示了从任何状态(行)移动到任何其他状态(列)的历史概率。

- 次日预测:由于我们目前处于“大跌”状态,我们查看矩阵的第一行。有趣的是,概率分布表明,在大跌之后,最有可能的下一个状态实际上是……大涨(29.10%)!

该模型给出的是概率,而不是二元预测。虽然有近 30% 的概率大涨,但也有约 39% 的综合概率继续负向波动(大跌 + 小跌)。

这种平衡的视角有助于投资者设定切合实际的预期,并相应地调整头寸规模或对冲策略。虽然不能保证,但这些概率为决策提供了数据驱动的框架。

13. 但是……它有效吗?

有趣的地方来了。马尔可夫链不声称能精确预测明天的股价——那将是金融巫术。相反,它们为我们理解市场行为提供了一个概率框架。

真正的价值在于:

- 风险评估 — 根据当前情况了解极端波动的可能性

- 模式识别 — 识别市场是“正常”行为还是异常行为

- 策略开发 — 创建考虑状态相关行为的交易系统

14. 局限性(保持现实)

在您辞去日常工作成为马尔可夫驱动的交易奇才之前,让我们承认一些局限性:

- 市场不断演变,其转移概率也会发生变化

- 外部冲击,如疫情,可能会使历史模式失效

- 状态和时间范围的选择会显著影响结果

- “无记忆性”特性对于复杂的市场动态来说可能过于简化

15. 您的下一步

好奇想自己尝试一下吗?以下是入门方法:

- 收集您喜欢的股票或指数的历史价格数据

- 定义有意义的状态(基于百分比变化或其他标准)

- 计算您的转移矩阵

- 测试模型是否为您的特定投资目标提供了有用的见解

我准备了一个完整的 Google Colab 工作示例,您可以进行实验:Markov Chain Stock Market Analysis

该笔记本包含所需的所有代码,用于:

- 定义您自己的马尔可夫状态

- 从历史价格数据构建转移矩阵

- 可视化结果

- 根据当前市场状态进行概率预测