财管-1-财务分析、评价和预测

1.因素分析法:

报告期(实际)指标M1=A1 * B1 * C1

基 期(计划)指标M0=A0 * B0 * C0……(1)

第一次替代 A1 * B0 * C0……(2)

第二次替代 A1 * B1 * C0……(3)

第三次替代 A1 * B1 * C1……(4)

2.财务比率分析

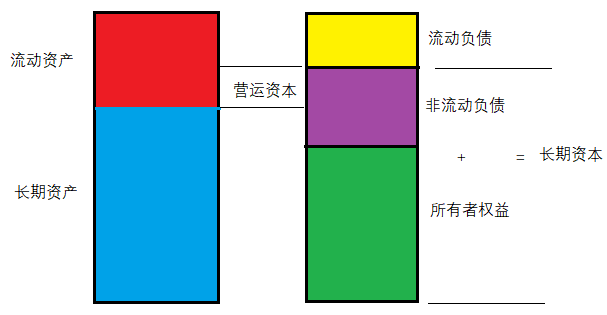

a. 营运资本

营运资本 = 流动资产 - 流动负债 = 长期资本 - 长期资产

b.流动/速动/现金比例

流动比率 = 流动资产 / 流动负债

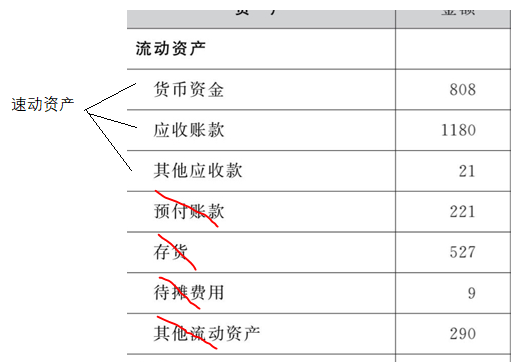

速动比率 = 速动资产 / 流动负债(速动资产通常为流动资产剔除存货、预付款项、一年内到期非流动资产以及其他流动资产等不易变现的资产)

现金比率 = 货币资金 / 流动负债

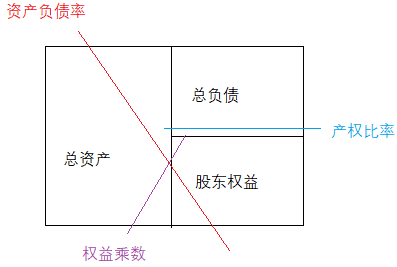

c.长期偿债能力(偿还总负债)

资产负债率 = 总负债÷总资产

产权比率 = 总负债÷股东权益

权益乘数 = 总资产÷股东权益

利息保障倍数 = 息税前利润 ÷ 利息支出 = (净利润 + 利息费用 + 所得税费用)÷ 利息支出

其中:利息支出 = 费用化利息 + 资本化利息

d.营运能力

| 指标 | 公式 | 要点 |

| 应收账款周转率/天数 | 应收账款周转率=营业收入÷平均应收账款 应收账款周转天数 = 365 ÷ 应收账款周转率 | 应是以哦那个未计提坏账准备的应收账款 |

| 存货周转率 /天数 | 存货周转率=营业收入(或营业成本)÷平均存货 存货周转天数=365÷存货周转率 | 营业成本:评估存货管理业绩时用 |

| 营业净利率 PM (Profit Margin) | 营业净利率=净利润 ÷ 营业收入 | |

| 总资产净利率 ROA (Return of Assets) | 总资产净利率 = 净利润 ÷ 总资产 = (净利润 ÷ 营业收入)x (营业收入÷ 总资产) = 营业净利率 x 总资产周转率 | |

| 权益净利率ROE (Return of Equity) | 总资产净利率 = 净利润 ÷ 净资产 = (净利润 ÷ 营业收入)x (营业收入÷ 总资产)x (总资产÷ 净资产) = 营业净利率 x 总资产周转率x 权益乘数 |

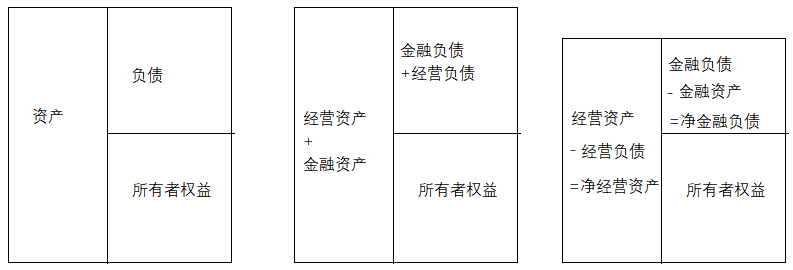

3.管理用财务报表体系

a).

| 类型 | 经营项目 | 金融项目 |

| 资产 | 存货、应收账款、应收票据、预付账款、固定资产、无形资产、长期股权投资、合同资产 | 交易性金融资产、债券投资、其他权益工具投资、其他债券投资 |

| 负债 | 预收账款、应付票据、预收账款、应付职工薪酬、应交税费、合同负债 | 交易性金融负债、短/长期借款、应付债券、应付利息、应付股利 |

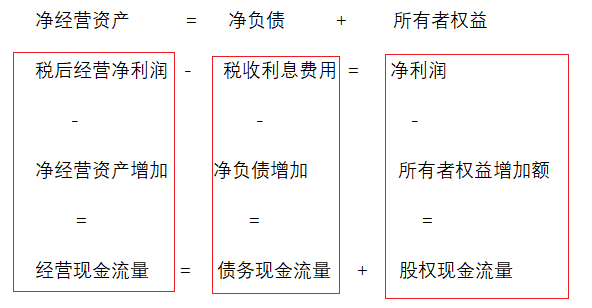

b). 经营现金流量

净利润 =经营损益 + 金融损益 = 税后经营净利润 - 税后利润费用

税后经营净利润 = (营业收入 - 各项经营成本费用) x (1-所得税税率)

税后利息费用 = (金融费用 - 金融收入) x (1-所得税税率)

c) 金融现金流量

经营现金流量 = 债务现金流量 + 股权现金流量

= 税后经营净利润 - 净经营资产增加

债务现金流量 = 税后利息费用 - 净负债增加

股权现金流量 = 净利润 - 股东权益增加