强化学习2.3 MDP价值迭代和策略迭代收敛证明

HW Part1 价值迭代的收敛特性

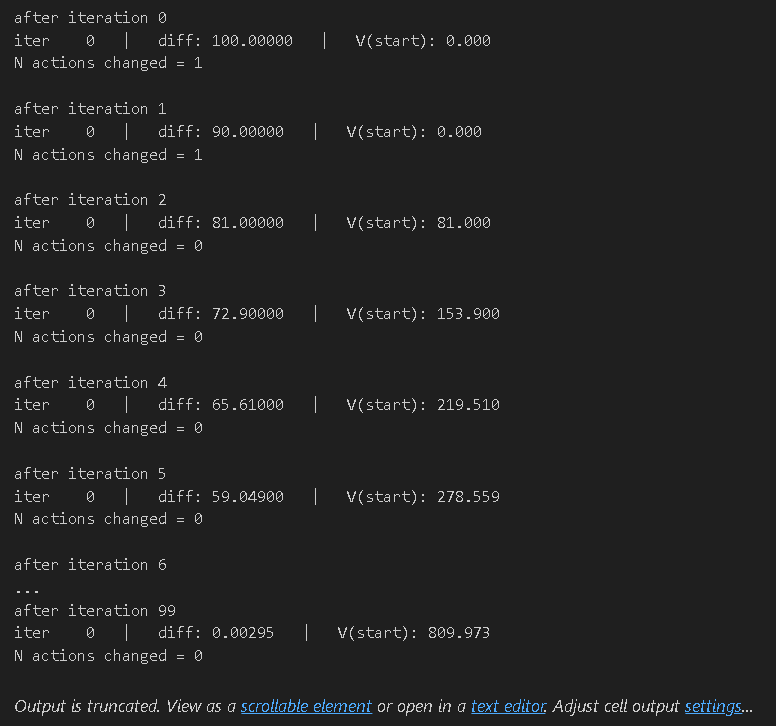

在强化学习的基础算法中,价值迭代以其直观性和理论完备性成为求解马尔可夫决策过程(MDP)的经典方法。当我们在小型 “冰封湖泊”(Frozen Lake)问题中应用价值迭代时,算法展现出了高效的收敛特性 —— 仅需 6 次迭代,策略便完成了最后一次调整,最终收敛至最优解。这一现象或许会引发思考:价值迭代的收敛速度是否存在普适性的理论保证?

事实上,在缺乏额外约束条件的情况下,关于价值迭代收敛步数的通用保证并不存在。通过精心设计 MDP 的结构,我们能够构造出这样的场景:贪婪策略的调整可以被延迟至任意多轮迭代之后。这种特性并非算法的缺陷,而是深刻反映了 MDP 结构与动态规划迭代过程之间的内在关联 —— 状态转移路径、奖励分配方式与折扣因子的协同作用,能够显著影响价值函数的更新节奏。

基于这一原理,我们可以提出一个富有挑战性的构造任务:设计一个包含至多 3 个状态与 2 个动作的 MDP,使得在应用价值迭代(采用 0.95 的折扣因子)时,最优动作的首次确定(或最后一次调整)被延迟至第 50 次迭代及以后。值得注意的是,此处的折扣因子取值并非关键约束,通过适当调整模型参数,类似的迟滞收敛特性可在任意折扣因子下实现。

这一任务的核心意义在于揭示:价值迭代的收敛速度并非由状态空间规模单独决定,而是取决于 MDP 的 “内在时间尺度”—— 即奖励信息通过状态转移链逐步渗透到价值函数中的速度。通过设计具有特定延迟特性的状态转移结构与奖励机制,我们能够直观展现动态规划算法中价值传播的过程,进而深化对迭代收敛本质的理解。

定义问题

transition_probs = {'A': {'left': {'A': 1.0}, # 动作left让状态A保持不变'right': {'B': 1.0} # 动作right让状态A转移到B},'B': {'left': {'A': 1.0}, # 动作left让状态B转移到A'right': {'C': 1.0} # 动作right让状态B转移到C},'C': {'left': {'C': 1.0}, # 动作left让状态C保持不变(无奖励)'right': {'C': 1.0} # 动作right让状态C保持不变(有奖励)}

}

rewards = {'A': {'left': {'A': 0.0},'right': {'B': 0.0}},'B': {'left': {'A': 0.0},'right': {'C': 0.0}},'C': {'left': {'C': 0.0},'right': {'C': 100.0} # 只有在C状态执行right动作才能获得奖励}

}from mdp import MDP

from numpy import random

mdp = MDP(transition_probs, rewards, initial_state=random.choice(tuple(transition_probs.keys())))

# Feel free to change the initial_state

迭代生成新的policy

state_values = {s: 0 for s in mdp.get_all_states()}

policy = np.array([get_optimal_action(mdp, state_values, state, gamma)for state in sorted(mdp.get_all_states())])for i in range(100):print("after iteration %i" % i)state_values = value_iteration(mdp, state_values, num_iter=1)new_policy = np.array([get_optimal_action(mdp, state_values, state, gamma)for state in sorted(mdp.get_all_states())])n_changes = (policy != new_policy).sum()print("N actions changed = %i \n" % n_changes)policy = new_policy# please ignore iter 0 at each step

最终结果

为了让博客读者清晰理解价值迭代收敛性证明,我会先翻译题目要求,再按“核心前提→关键推导→结论”的逻辑补全证明,过程简化冗余细节,聚焦关键步骤,兼顾专业性与可读性。

价值迭代收敛性证明

注:假设状态空间S\mathcal{S}S、动作空间A\mathcal{A}A均为有限集。

价值迭代中价值函数的更新可改写为贝尔曼算子形式:

(TV)(s)=maxa∈AE[rt+1+γV(st+1)∣st=s,at=a](TV)(s) = \max_{a \in \mathcal{A}}\mathbb{E}\left[ r_{t+1} + \gamma V(s_{t+1}) \mid s_t = s, a_t = a\right](TV)(s)=a∈AmaxE[rt+1+γV(st+1)∣st=s,at=a]

基于贝尔曼算子的价值迭代算法流程:

- 初始化初始价值函数V0V_0V0

- 对k=0,1,2,...k = 0,1,2,...k=0,1,2,...循环执行:

Vk+1←TVkV_{k+1} \leftarrow TV_kVk+1←TVk(用贝尔曼算子更新价值函数)

在课程中,我们已证明贝尔曼算子的收缩性:对任意两个价值函数V、UV、UV、U,均满足

∣∣TV−TU∣∣∞≤γ∣∣V−U∣∣∞||TV - TU||_{\infty} \le \gamma ||V - U||_{\infty}∣∣TV−TU∣∣∞≤γ∣∣V−U∣∣∞

请利用贝尔曼算子的收缩性、巴拿赫不动点定理(Banach Fixed-Point Theorem)与贝尔曼方程,证明价值迭代中的价值函数最终收敛于最优价值函数V∗V^*V∗。

关键概念速查

- 贝尔曼算子TTT:基于当前价值函数VVV,计算每个状态“最优动作对应的长期累积奖励”,是价值迭代的核心更新规则。

- 无穷范数∣∣⋅∣∣∞||\cdot||_{\infty}∣∣⋅∣∣∞:衡量两个价值函数的最大差异,即∣∣V−U∣∣∞=maxs∈S∣V(s)−U(s)∣||V-U||_{\infty} = \max_{s \in \mathcal{S}} |V(s)-U(s)|∣∣V−U∣∣∞=maxs∈S∣V(s)−U(s)∣。

- 收缩性:算子TTT作用后,两个价值函数的差异会被“压缩”——压缩系数为折扣因子γ\gammaγ(0≤γ<10 \le \gamma < 10≤γ<1),意味着差异会随迭代逐渐减小。

- 最优价值函数V∗V^*V∗:满足贝尔曼方程V∗(s)=(TV∗)(s)V^*(s) = (TV^*)(s)V∗(s)=(TV∗)(s)的价值函数,即对任意状态sss,V∗V^*V∗是贝尔曼算子TTT的“不动点”(算子作用后自身不变)。

分步推导

证明核心逻辑:收缩性→不动点唯一性→迭代序列收敛,

步骤1:明确“价值函数空间的完备性”(巴拿赫定理前提)

由于S\mathcal{S}S是有限集,所有可能的价值函数构成的空间V={V:S→R}\mathcal{V} = \{V: \mathcal{S} \to \mathbb{R}\}V={V:S→R},可看作R∣S∣\mathbb{R}^{|\mathcal{S}|}R∣S∣(∣S∣|\mathcal{S}|∣S∣为状态数)中的向量空间。

对无穷范数∣∣⋅∣∣∞||\cdot||_{\infty}∣∣⋅∣∣∞而言,R∣S∣\mathbb{R}^{|\mathcal{S}|}R∣S∣是完备度量空间——即空间内所有“柯西序列”(序列中任意两项的差异随序号增大趋于0),最终都会收敛到空间内的某个点(某个价值函数)。

这是应用巴拿赫不动点定理的基础前提。

步骤2:用收缩性推导“迭代序列是柯西序列”

价值迭代产生的序列为{V0,V1,...,Vk,...}\{V_0, V_1, ..., V_k, ...\}{V0,V1,...,Vk,...},其中Vk+1=TVkV_{k+1} = TV_kVk+1=TVk。

对任意n>m≥0n > m \ge 0n>m≥0,利用贝尔曼算子的收缩性(题目已给∣∣TV−TU∣∣∞≤γ∣∣V−U∣∣∞||TV-TU||_{\infty} \le \gamma ||V-U||_{\infty}∣∣TV−TU∣∣∞≤γ∣∣V−U∣∣∞),反复递推可得:

∣∣Vn−Vm∣∣∞=∣∣TVn−1−TVm∣∣∞(迭代定义:Vk=TVk−1)≤γ∣∣Vn−1−Vm∣∣∞(收缩性)≤γ2∣∣Vn−2−Vm∣∣∞(再次应用收缩性)⋮≤γn−m∣∣Vm−V0∣∣∞(递推至初始值)

\begin{align*}

||V_n - V_m||_{\infty} &= ||TV_{n-1} - TV_m||_{\infty} \quad (\text{迭代定义:}V_k=TV_{k-1}) \\

&\le \gamma ||V_{n-1} - V_m||_{\infty} \quad (\text{收缩性}) \\

&\le \gamma^2 ||V_{n-2} - V_m||_{\infty} \quad (\text{再次应用收缩性}) \\

&\vdots \\

&\le \gamma^{n-m} ||V_m - V_0||_{\infty} \quad (\text{递推至初始值})

\end{align*}

∣∣Vn−Vm∣∣∞=∣∣TVn−1−TVm∣∣∞(迭代定义:Vk=TVk−1)≤γ∣∣Vn−1−Vm∣∣∞(收缩性)≤γ2∣∣Vn−2−Vm∣∣∞(再次应用收缩性)⋮≤γn−m∣∣Vm−V0∣∣∞(递推至初始值)

由于γ∈[0,1)\gamma \in [0,1)γ∈[0,1),当n→∞n \to \inftyn→∞时,γn−m→0\gamma^{n-m} \to 0γn−m→0,因此:

limn→∞∣∣Vn−Vm∣∣∞=0\lim_{n \to \infty} ||V_n - V_m||_{\infty} = 0n→∞lim∣∣Vn−Vm∣∣∞=0

这说明{Vk}\{V_k\}{Vk}是柯西序列——序列足够靠后时,任意两项的差异可任意小。

步骤3:用巴拿赫不动点定理证明“收敛到V∗V^*V∗”

巴拿赫不动点定理的核心结论:

若度量空间是完备的,且映射TTT是收缩映射(压缩系数α<1\alpha < 1α<1),则:

- TTT存在唯一的不动点(即存在唯一V∗V^*V∗,满足TV∗=V∗TV^* = V^*TV∗=V∗);

- 从任意初始点V0V_0V0出发,迭代序列Vk+1=TVkV_{k+1}=TV_kVk+1=TVk必收敛到该不动点。

结合题目条件与前文推导:

- 价值函数空间V\mathcal{V}V是完备的(步骤1);

- 贝尔曼算子TTT是收缩映射(题目给定,压缩系数γ<1\gamma < 1γ<1);

- 最优价值函数V∗V^*V∗满足贝尔曼方程V∗=TV∗V^* = TV^*V∗=TV∗(V∗V^*V∗是TTT的不动点),且由定理可知该不动点唯一。

因此,价值迭代序列{Vk}\{V_k\}{Vk}作为柯西序列,在完备空间中必收敛,且收敛目标就是唯一的不动点——最优价值函数V∗V^*V∗。

步骤4:结论

综上,从任意初始价值函数V0V_0V0出发,通过价值迭代(Vk+1=TVkV_{k+1}=TV_kVk+1=TVk)产生的序列{Vk}\{V_k\}{Vk},最终会收敛到最优价值函数V∗V^*V∗。

HW Part2 策略迭代

我们需要实现精确策略迭代(Exact Policy Iteration, PI),其伪代码如下:

- 初始化策略π0\pi_0π0(可采用随机策略或固定动作策略)

- 对n=0,1,2,…n=0, 1, 2, \dotsn=0,1,2,…循环执行以下步骤:

- 计算当前策略πn\pi_nπn对应的状态价值函数VπnV^{\pi_{n}}Vπn

- 基于VπnV^{\pi_{n}}Vπn,计算状态-动作价值函数QπnQ^{\pi_{n}}Qπn

- 计算新策略πn+1(s)=argmaxaQπn(s,a)\pi_{n+1}(s) = \operatorname*{argmax}_a Q^{\pi_{n}}(s,a)πn+1(s)=argmaxaQπn(s,a)(对每个状态sss,选择使QQQ值最大的动作)

与价值迭代(VI)不同,策略迭代的核心特点是始终维护一个明确的策略(即每个状态对应的选定动作),并基于该策略精确估计状态价值VπnV^{\pi_n}Vπn。只有当价值函数收敛后,才会更新策略,而非每次迭代都调整动作。

核心概念辨析

在开始实现前,先明确三个关键概念的区别,避免混淆:

| 概念 | 定义 | 作用 |

|---|---|---|

| 策略π(s)\pi(s)π(s) | 状态到动作的映射,即π(s)=a\pi(s)=aπ(s)=a表示在状态sss时选择动作aaa | 策略迭代的核心维护对象,是最终要求解的“决策规则” |

| 状态价值Vπ(s)V^{\pi}(s)Vπ(s) | 遵循策略π\piπ时,从状态sss出发的长期累积奖励期望 | 衡量“遵循当前策略时,某个状态的长期价值” |

| 状态-动作价值Qπ(s,a)Q^{\pi}(s,a)Qπ(s,a) | 遵循策略π\piπ时,在状态sss选择动作aaa后,后续按π\piπ执行的长期累积奖励期望 | 连接VπV^{\pi}Vπ与策略更新,通过比较QQQ值确定“更优动作” |

定义问题

transition_probs = {'s0': {'a0': {'s0': 0.5, 's2': 0.5},'a1': {'s2': 1}},'s1': {'a0': {'s0': 0.7, 's1': 0.1, 's2': 0.2},'a1': {'s1': 0.95, 's2': 0.05}},'s2': {'a0': {'s0': 0.4, 's1': 0.6},'a1': {'s0': 0.3, 's1': 0.3, 's2': 0.4}}

}

rewards = {'s1': {'a0': {'s0': +5}},'s2': {'a1': {'s0': -1}}

}

要实现计算任意策略π\piπ对应的状态价值函数VπV^\piVπ的compute_vpi函数,核心是求解由贝尔曼方程构成的线性系统。

原理回顾

对于给定策略π\piπ,状态价值函数VπV^\piVπ满足贝尔曼期望方程(线性方程组):

Vπ(s)=∑s′P(s,π(s),s′)[R(s,π(s),s′)+γVπ(s′)]V^\pi(s) = \sum_{s'} P(s,\pi(s),s') \left[ R(s,\pi(s),s') + \gamma V^\pi(s') \right]Vπ(s)=s′∑P(s,π(s),s′)[R(s,π(s),s′)+γVπ(s′)]

其中:

- P(s,a,s′)P(s,a,s')P(s,a,s′)是状态转移概率(在状态sss执行动作aaa后到s′s's′的概率)

- R(s,a,s′)R(s,a,s')R(s,a,s′)是对应的即时奖励

- γ\gammaγ是折扣因子

import numpy as npdef compute_vpi(mdp, policy, gamma):"""计算给定策略下所有状态的价值函数V^pi。:param mdp: 马尔可夫决策过程对象,需支持:- get_all_states():返回所有状态的列表- get_transition_prob(s, a, s_prime):返回状态转移概率P(s'|s,a)- get_reward(s, a, s_prime):返回奖励R(s,a,s'):param policy: 策略字典,格式为{状态: 动作},表示每个状态下选择的动作:param gamma: 折扣因子(0 ≤ gamma < 1):return: 状态价值字典,格式为{状态: V^pi(状态)}"""# 获取所有状态并建立索引映射(将状态转换为矩阵索引)states = mdp.get_all_states()n = len(states)state_index = {s: i for i, s in enumerate(states)}# 初始化系数矩阵A和常数项向量bA = np.eye(n) # 单位矩阵,初始化为V(s)的系数b = np.zeros(n)# 遍历每个状态,构建线性方程for i, s in enumerate(states):a = policy[s] # 当前状态下策略选择的动作# 遍历所有可能的下一状态,更新方程参数for s_prime in states:p = mdp.get_transition_prob(s, a, s_prime) # 转移概率r = mdp.get_reward(s, a, s_prime) # 即时奖励# 贝尔曼方程变形:V(s) - γ·ΣP(s'|s,a)·V(s') = ΣP(s'|s,a)·rA[i, state_index[s_prime]] -= gamma * p # 左侧V(s')的系数b[i] += p * r # 右侧常数项# 求解线性方程组Ax = b,得到每个状态的价值v_values = np.linalg.solve(A, b)# 将结果转换为状态-价值字典return {s: v_values[state_index[s]] for s in states}

进行求解

test_policy = {s: np.random.choice(mdp.get_possible_actions(s)) for s in mdp.get_all_states()}

new_vpi = compute_vpi(mdp, test_policy, gamma)print(new_vpi)assert type(new_vpi) is dict, "compute_vpi must return a dict {state : V^pi(state) for all states}"

所得结果如下

当我们得到状态价值函数后,就可以开始更新policy了

def compute_new_policy(mdp, vpi, gamma):"""基于状态价值函数V^pi计算新策略(每个状态选择使Q值最大的动作)。:param mdp: 马尔可夫决策过程对象,需支持:- get_all_states():返回所有状态的列表- get_possible_actions(s):返回状态s下可执行的动作列表- get_transition_prob(s, a, s_prime):返回转移概率P(s'|s,a)- get_reward(s, a, s_prime):返回奖励R(s,a,s'):param vpi: 状态价值字典,格式为{状态: V^pi(状态)}:param gamma: 折扣因子(0 ≤ gamma < 1):returns: 新策略字典,格式为{状态: 最优动作}"""new_policy = {}all_states = mdp.get_all_states()for s in all_states:# 存储当前状态s下每个动作的Q值action_q_values = {}# 遍历状态s下所有可能的动作for a in mdp.get_possible_actions(s):q_value = 0.0# 计算动作a的Q值:Q(s,a) = ΣP(s'|s,a)·[R(s,a,s') + γ·V(s')]for s_prime in all_states:p = mdp.get_transition_prob(s, a, s_prime)r = mdp.get_reward(s, a, s_prime)q_value += p * (r + gamma * vpi[s_prime])action_q_values[a] = q_value# 选择Q值最大的动作作为当前状态的新策略# 若存在多个动作Q值相同,取第一个(不影响收敛性)best_action = max(action_q_values, key=action_q_values.get)new_policy[s] = best_actionreturn new_policy

进行计算

new_policy = compute_new_policy(mdp, new_vpi, gamma)print(new_policy)assert type(new_policy) is dict, "compute_new_policy must return a dict {state : optimal action for all states}"

结果展示

下面是策略迭代(Policy Iteration)算法的实现,用于求解马尔可夫决策过程(MDP)的最优策略和状态价值函数:

def policy_iteration(mdp, policy=None, gamma=0.9, num_iter=1000, min_difference=1e-5):"""策略迭代算法:交替进行策略评估(Policy Evaluation)和策略改进(Policy Improvement)参数:mdp: 马尔可夫决策过程,需包含以下方法:- get_states(): 返回所有状态的列表- get_actions(state): 返回状态state下可执行的动作列表- get_transitions(state, action): 返回(state, action)对应的转移概率分布,格式为[(next_state, probability, reward), ...]policy: 初始策略(可选),格式为字典 {state: action}gamma: 折扣因子num_iter: 最大迭代次数min_difference: 状态价值函数收敛阈值返回:state_values: 收敛后的状态价值函数 {state: value}policy: 最优策略 {state: action}"""# 1. 初始化策略(若未提供,则为每个状态随机选择一个动作)states = mdp.get_states()if policy is None:policy = {}for state in states:actions = mdp.get_actions(state)if actions: # 确保状态有可用动作policy[state] = actions[0] # 初始化为第一个可用动作# 2. 初始化状态价值函数state_values = {state: 0.0 for state in states}for i in range(num_iter):# 3. 策略评估:固定当前策略,更新状态价值函数直到收敛while True:max_delta = 0.0 # 记录价值函数的最大变化new_state_values = {}for state in states:action = policy.get(state) # 当前策略下该状态的动作if action is None:new_state_values[state] = 0.0continue# 计算该状态-动作对的期望价值expected_value = 0.0transitions = mdp.get_transitions(state, action)for next_state, prob, reward in transitions:# 贝尔曼方程(针对当前策略)expected_value += prob * (reward + gamma * state_values[next_state])# 记录价值变化max_delta = max(max_delta, abs(expected_value - state_values[state]))new_state_values[state] = expected_value# 更新状态价值函数state_values = new_state_values# 若价值函数收敛,则退出策略评估if max_delta < min_difference:break# 4. 策略改进:基于当前价值函数更新策略policy_stable = True # 标记策略是否稳定(不再变化)for state in states:old_action = policy.get(state)actions = mdp.get_actions(state)if not actions:continue# 计算每个动作的Q值(状态-动作价值)action_values = {}for action in actions:q_value = 0.0transitions = mdp.get_transitions(state, action)for next_state, prob, reward in transitions:q_value += prob * (reward + gamma * state_values[next_state])action_values[action] = q_value# 选择Q值最大的动作(贪婪策略改进)best_action = max(actions, key=lambda a: action_values[a])policy[state] = best_action# 检查策略是否变化if old_action != best_action:policy_stable = False# 5. 若策略稳定(不再改进),则找到最优策略if policy_stable:print(f"策略在第 {i+1} 次迭代收敛")breakreturn state_values, policy

设计实验进行验证

import numpy as np

import time

import matplotlib.pyplot as plt

from gym.envs.toy_text import FrozenLakeEnv

from tqdm import tqdm# ------------------------------

# 1. 价值迭代算法实现

# ------------------------------

def value_iteration(mdp, gamma=0.9, num_iter=1000, min_difference=1e-5):"""价值迭代算法"""states = mdp.get_states()state_values = {s: 0.0 for s in states} # 初始化状态价值for i in range(num_iter):max_delta = 0.0new_values = {}for state in states:actions = mdp.get_actions(state)if not actions:new_values[state] = 0.0continue# 计算每个动作的Q值,取最大值作为新的状态价值max_q = -np.inffor action in actions:q_val = 0.0for next_state, prob, reward in mdp.get_transitions(state, action):q_val += prob * (reward + gamma * state_values[next_state])max_q = max(max_q, q_val)new_values[state] = max_qmax_delta = max(max_delta, abs(new_values[state] - state_values[state]))state_values = new_valuesif max_delta < min_difference:break # 价值函数收敛# 从收敛的价值函数中提取最优策略policy = {}for state in states:actions = mdp.get_actions(state)if not actions:continueq_values = {}for action in actions:q_val = 0.0for next_state, prob, reward in mdp.get_transitions(state, action):q_val += prob * (reward + gamma * state_values[next_state])q_values[action] = q_valpolicy[state] = max(actions, key=lambda a: q_values[a])return state_values, policy, i + 1 # 返回价值函数、策略、迭代次数# ------------------------------

# 2. 策略迭代算法

# ------------------------------

def policy_iteration(mdp, policy=None, gamma=0.9, num_iter=1000, min_difference=1e-5):"""策略迭代算法"""states = mdp.get_states()if policy is None:# 初始化策略:每个状态选择第一个可用动作policy = {s: mdp.get_actions(s)[0] for s in states if mdp.get_actions(s)}state_values = {s: 0.0 for s in states}total_evaluation_steps = 0 # 记录策略评估的总步数for i in range(num_iter):# 策略评估while True:max_delta = 0.0new_values = {}for state in states:action = policy.get(state)if action is None:new_values[state] = 0.0continueexp_val = 0.0for next_state, prob, reward in mdp.get_transitions(state, action):exp_val += prob * (reward + gamma * state_values[next_state])max_delta = max(max_delta, abs(exp_val - state_values[state]))new_values[state] = exp_valstate_values = new_valuestotal_evaluation_steps += 1if max_delta < min_difference:break# 策略改进policy_stable = Truefor state in states:old_action = policy.get(state)actions = mdp.get_actions(state)if not actions:continueq_values = {}for action in actions:q_val = 0.0for next_state, prob, reward in mdp.get_transitions(state, action):q_val += prob * (reward + gamma * state_values[next_state])q_values[action] = q_valbest_action = max(actions, key=lambda a: q_values[a])policy[state] = best_actionif old_action != best_action:policy_stable = Falseif policy_stable:break # 策略收敛return state_values, policy, i + 1, total_evaluation_steps # 返回迭代次数和评估步数# ------------------------------

# 3. MDP接口封装

# ------------------------------

class MDPWrapper:"""将环境封装为统一的MDP接口,兼容新旧版本gym"""def __init__(self, env):self.env = envself.is_frozen_lake = isinstance(env, FrozenLakeEnv)# 修复:获取FrozenLake的状态数和动作数(兼容新旧版本)if self.is_frozen_lake:# 新版本gym使用observation_space.n和action_space.nself.n_states = env.observation_space.nself.n_actions = env.action_space.ndef get_states(self):if self.is_frozen_lake:return list(range(self.n_states)) # 使用修复后的状态数else:return self.env.get_states()def get_actions(self, state):if self.is_frozen_lake:return list(range(self.n_actions)) # 使用修复后的动作数else:return self.env.get_actions(state)def get_transitions(self, state, action):"""返回 (next_state, probability, reward) 列表"""if self.is_frozen_lake:transitions = []# 修复:FrozenLake的转移概率存储在env.P[state][action]for prob, next_state, reward, _ in self.env.P[state][action]:transitions.append((next_state, prob, reward))return transitionselse:return self.env.get_transitions(state, action)# ------------------------------

# 4. 自定义MDP

# ------------------------------

class SimpleMDP:"""简单MDP环境:3个状态,2个动作"""def get_states(self):return [0, 1, 2] # 状态0,1,2def get_actions(self, state):return [0, 1] # 每个状态有两个动作def get_transitions(self, state, action):"""转移规则:(next_state, probability, reward)"""if state == 0:if action == 0:return [(1, 0.8, 10), (2, 0.2, -5)] # 动作0:80%到状态1(奖励10),20%到状态2(奖励-5)else:return [(1, 0.3, -2), (2, 0.7, 5)] # 动作1:30%到状态1(奖励-2),70%到状态2(奖励5)elif state == 1:if action == 0:return [(0, 0.5, 0), (2, 0.5, 3)] # 动作0:50%到状态0(奖励0),50%到状态2(奖励3)else:return [(0, 0.1, 8), (2, 0.9, -1)] # 动作1:10%到状态0(奖励8),90%到状态2(奖励-1)else: # state == 2(终端状态)return [(2, 1.0, 0)] # 任何动作都停留在状态2,奖励0# ------------------------------

# 5. 对比实验

# ------------------------------

def compare_algorithms(env_wrapper, name, gamma=0.9, min_diff=1e-5):"""对比PI和VI在同一环境上的性能"""# 策略迭代start = time.time()pi_vals, pi_policy, pi_iter, pi_eval_steps = policy_iteration(env_wrapper, gamma=gamma, min_difference=min_diff)pi_time = time.time() - start# 价值迭代start = time.time()vi_vals, vi_policy, vi_iter = value_iteration(env_wrapper, gamma=gamma, min_difference=min_diff)vi_time = time.time() - start# 验证策略是否一致policy_same = Truefor state in env_wrapper.get_states():if pi_policy.get(state) != vi_policy.get(state):policy_same = Falsebreak# 打印结果print(f"\n===== {name} 环境对比结果 =====")print(f"策略迭代:{pi_iter}次主迭代(含{pi_eval_steps}次策略评估),耗时{pi_time:.4f}秒")print(f"价值迭代:{vi_iter}次迭代,耗时{vi_time:.4f}秒")print(f"最优策略是否一致:{'是' if policy_same else '否'}")return {'pi': {'iter': pi_iter, 'eval_steps': pi_eval_steps, 'time': pi_time},'vi': {'iter': vi_iter, 'time': vi_time},'policy_same': policy_same}# ------------------------------

# 6. 主函数:运行所有实验

# ------------------------------

if __name__ == "__main__":# 实验1:自定义SimpleMDPsimple_mdp = MDPWrapper(SimpleMDP())compare_algorithms(simple_mdp, "自定义SimpleMDP")# 实验2:小型FrozenLake(4x4)small_fl = MDPWrapper(FrozenLakeEnv(map_name="4x4", is_slippery=True))compare_algorithms(small_fl, "小型FrozenLake (4x4)")# 实验3:大型FrozenLake(8x8)large_fl = MDPWrapper(FrozenLakeEnv(map_name="8x8", is_slippery=True))compare_algorithms(large_fl, "大型FrozenLake (8x8)")# 可视化不同规模FrozenLake的性能对比sizes = ["4x4", "8x8"]pi_times = []vi_times = []pi_iters = []vi_iters = []# 收集数据for size in sizes:env = MDPWrapper(FrozenLakeEnv(map_name=size, is_slippery=True))res = compare_algorithms(env, f"FrozenLake {size}")pi_times.append(res['pi']['time'])vi_times.append(res['vi']['time'])pi_iters.append(res['pi']['iter'])vi_iters.append(res['vi']['iter'])# 绘制耗时对比图plt.figure(figsize=(12, 5))plt.subplot(1, 2, 1)x = np.arange(len(sizes))width = 0.35plt.bar(x - width/2, pi_times, width, label='Policy Iteration')plt.bar(x + width/2, vi_times, width, label='Value Iteration')plt.xticks(x, sizes)plt.ylabel('Time (seconds)')plt.title('Time Consumption Comparison on FrozenLake of Different Sizes')plt.legend()# 绘制迭代次数对比图plt.subplot(1, 2, 2)plt.bar(x - width/2, pi_iters, width, label='Policy Iteration (main iterations)')plt.bar(x + width/2, vi_iters, width, label='Value Iteration')plt.xticks(x, sizes)plt.ylabel('Number of Iterations')plt.title('Iteration Count Comparison on FrozenLake of Different Sizes')plt.legend()plt.tight_layout()plt.show()

结论:

策略迭代(PI):在小型环境中收敛更快(主迭代次数少),但每次迭代包含多次策略评估,计算成本高。

价值迭代(VI):迭代次数多于 PI 的主迭代次数,但每次迭代更简单(无需策略评估循环),在大型环境中通常更高效。

两种算法最终会收敛到相同的最优策略。

策略迭代收敛性证明(基于有限MDP假设)

在有限状态与动作空间的前提下,策略迭代的收敛性可通过“单调性”“收缩性”两步关键性质推导,最终证明策略会收敛到最优策略π∗\pi^*π∗。以下分三部分完成证明,兼顾严谨性与可读性。

一、单调性证明(Monotonicity)

命题

对任意两个价值函数V、UV、UV、U,若对所有状态s∈Ss \in \mathcal{S}s∈S都有V(s)≤U(s)V(s) \le U(s)V(s)≤U(s),则对任意策略π\piπ,其对应的贝尔曼算子TπT_\piTπ满足:对所有s∈Ss \in \mathcal{S}s∈S,(TπV)(s)≤(TπU)(s)(T_\pi V)(s) \le (T_\pi U)(s)(TπV)(s)≤(TπU)(s)。

证明过程

-

展开TπT_\piTπ的定义:根据题目给出的算子定义,TπT_\piTπ是“基于策略π\piπ的贝尔曼期望算子”,即对任意状态sss:

(TπV)(s)=Er,s′∣s,a=π(s)[r+γV(s′)](T_\pi V)(s) = \mathbb{E}_{r, s' \mid s, a=\pi(s)} \left[ r + \gamma V(s') \right](TπV)(s)=Er,s′∣s,a=π(s)[r+γV(s′)]

其中期望针对“在状态sss执行策略π\piπ选择的动作a=π(s)a=\pi(s)a=π(s)后,可能的即时奖励rrr和下一状态s′s's′”。 -

拆分期望并利用V≤UV \le UV≤U:

期望具有线性性质,可拆分为“奖励的期望”与“下一状态价值的期望”两部分:

(TπV)(s)=E[r∣s,a=π(s)]+γ⋅E[V(s′)∣s,a=π(s)](T_\pi V)(s) = \mathbb{E}\left[ r \mid s, a=\pi(s) \right] + \gamma \cdot \mathbb{E}\left[ V(s') \mid s, a=\pi(s) \right](TπV)(s)=E[r∣s,a=π(s)]+γ⋅E[V(s′)∣s,a=π(s)]

同理,(TπU)(s)=E[r∣s,a=π(s)]+γ⋅E[U(s′)∣s,a=π(s)](T_\pi U)(s) = \mathbb{E}\left[ r \mid s, a=\pi(s) \right] + \gamma \cdot \mathbb{E}\left[ U(s') \mid s, a=\pi(s) \right](TπU)(s)=E[r∣s,a=π(s)]+γ⋅E[U(s′)∣s,a=π(s)]。 -

比较两式差异:

两式的第一部分(奖励的期望)完全相同,只需比较第二部分。

已知对所有s′∈Ss' \in \mathcal{S}s′∈S有V(s′)≤U(s′)V(s') \le U(s')V(s′)≤U(s′),而期望是“加权和”(权重为转移概率,非负),因此非负权重下的加权和仍保持不等式关系:

E[V(s′)∣s,a=π(s)]≤E[U(s′)∣s,a=π(s)]\mathbb{E}\left[ V(s') \mid s, a=\pi(s) \right] \le \mathbb{E}\left[ U(s') \mid s, a=\pi(s) \right]E[V(s′)∣s,a=π(s)]≤E[U(s′)∣s,a=π(s)]

又因折扣因子γ≥0\gamma \ge 0γ≥0,两边乘以γ\gammaγ后不等式方向不变:

γ⋅E[V(s′)]≤γ⋅E[U(s′)]\gamma \cdot \mathbb{E}\left[ V(s') \right] \le \gamma \cdot \mathbb{E}\left[ U(s') \right]γ⋅E[V(s′)]≤γ⋅E[U(s′)] -

合并结论:

两式相加后可得:(TπV)(s)≤(TπU)(s)(T_\pi V)(s) \le (T_\pi U)(s)(TπV)(s)≤(TπU)(s),且该式对所有s∈Ss \in \mathcal{S}s∈S成立。

二、收缩性证明(Contraction)

命题

对任意两个价值函数V、UV、UV、U,任意策略π\piπ,其对应的贝尔曼算子TπT_\piTπ满足无穷范数收缩性:

∣∣TπV−TπU∣∣∞≤γ⋅∣∣V−U∣∣∞||T_\pi V - T_\pi U||_{\infty} \le \gamma \cdot ||V - U||_{\infty}∣∣TπV−TπU∣∣∞≤γ⋅∣∣V−U∣∣∞

其中γ∈[0,1)\gamma \in [0,1)γ∈[0,1)(强化学习中折扣因子小于1以保证长期奖励有界),无穷范数∣∣V−U∣∣∞=maxs∈S∣V(s)−U(s)∣||V-U||_{\infty} = \max_{s \in \mathcal{S}} |V(s) - U(s)|∣∣V−U∣∣∞=maxs∈S∣V(s)−U(s)∣。

证明过程

-

展开算子差值的绝对值:

对任意状态sss,计算∣(TπV)(s)−(TπU)(s)∣|(T_\pi V)(s) - (T_\pi U)(s)|∣(TπV)(s)−(TπU)(s)∣,代入TπT_\piTπ的定义:

∣(TπV)(s)−(TπU)(s)∣=∣E[r+γV(s′)∣s,a=π(s)]−E[r+γU(s′)∣s,a=π(s)]∣|(T_\pi V)(s) - (T_\pi U)(s)| = \left| \mathbb{E}\left[ r + \gamma V(s') \mid s, a=\pi(s) \right] - \mathbb{E}\left[ r + \gamma U(s') \mid s, a=\pi(s) \right] \right|∣(TπV)(s)−(TπU)(s)∣=∣E[r+γV(s′)∣s,a=π(s)]−E[r+γU(s′)∣s,a=π(s)]∣ -

化简差值:

奖励rrr的期望在两式中抵消,剩余部分提取γ\gammaγ:

∣(TπV)(s)−(TπU)(s)∣=∣γ⋅E[V(s′)−U(s′)∣s,a=π(s)]∣|(T_\pi V)(s) - (T_\pi U)(s)| = \left| \gamma \cdot \mathbb{E}\left[ V(s') - U(s') \mid s, a=\pi(s) \right] \right|∣(TπV)(s)−(TπU)(s)∣=∣γ⋅E[V(s′)−U(s′)∣s,a=π(s)]∣

根据绝对值与期望的性质(∣E[X]∣≤E[∣X∣]|\mathbb{E}[X]| \le \mathbb{E}[|X|]∣E[X]∣≤E[∣X∣]),可得:

上式≤γ⋅E[∣V(s′)−U(s′)∣∣s,a=π(s)]\text{上式} \le \gamma \cdot \mathbb{E}\left[ |V(s') - U(s')| \mid s, a=\pi(s) \right]上式≤γ⋅E[∣V(s′)−U(s′)∣∣s,a=π(s)] -

引入无穷范数边界:

由无穷范数的定义,对所有s′∈Ss' \in \mathcal{S}s′∈S有∣V(s′)−U(s′)∣≤∣∣V−U∣∣∞|V(s') - U(s')| \le ||V - U||_{\infty}∣V(s′)−U(s′)∣≤∣∣V−U∣∣∞(即差值的绝对值不超过最大差异)。

因此期望(加权和)满足:

E[∣V(s′)−U(s′)∣∣s,a=π(s)]≤E[∣∣V−U∣∣∞∣s,a=π(s)]\mathbb{E}\left[ |V(s') - U(s')| \mid s, a=\pi(s) \right] \le \mathbb{E}\left[ ||V - U||_{\infty} \mid s, a=\pi(s) \right]E[∣V(s′)−U(s′)∣∣s,a=π(s)]≤E[∣∣V−U∣∣∞∣s,a=π(s)]

而∣∣V−U∣∣∞||V - U||_{\infty}∣∣V−U∣∣∞是与s′s's′无关的常数,其期望等于自身,即:

E[∣∣V−U∣∣∞∣s,a=π(s)]=∣∣V−U∣∣∞\mathbb{E}\left[ ||V - U||_{\infty} \mid s, a=\pi(s) \right] = ||V - U||_{\infty}E[∣∣V−U∣∣∞∣s,a=π(s)]=∣∣V−U∣∣∞ -

合并得到收缩性:

综合以上步骤,对任意状态sss有:

∣(TπV)(s)−(TπU)(s)∣≤γ⋅∣∣V−U∣∣∞|(T_\pi V)(s) - (T_\pi U)(s)| \le \gamma \cdot ||V - U||_{\infty}∣(TπV)(s)−(TπU)(s)∣≤γ⋅∣∣V−U∣∣∞

对所有sss取最大值(即无穷范数),最终得:

∣∣TπV−TπU∣∣∞≤γ⋅∣∣V−U∣∣∞||T_\pi V - T_\pi U||_{\infty} \le \gamma \cdot ||V - U||_{\infty}∣∣TπV−TπU∣∣∞≤γ⋅∣∣V−U∣∣∞

三、收敛性证明(Convergence)

命题

存在迭代次数k0k_0k0,使得对所有k≥k0k \ge k_0k≥k0,策略迭代产生的策略πk=π∗\pi_k = \pi^*πk=π∗(π∗\pi^*π∗为最优策略),即策略最终收敛到最优策略。

证明过程

先明确策略迭代的核心逻辑(算子形式):

- 初始化策略π0\pi_0π0;

- 对第kkk轮迭代:

- 策略评估:求解Vk=TπkVkV_k = T_{\pi_k} V_kVk=TπkVk(即VkV_kVk是TπkT_{\pi_k}Tπk的不动点,对应策略πk\pi_kπk的精确状态价值VπkV^{\pi_k}Vπk);

- 策略改进:选择πk+1\pi_{k+1}πk+1满足Tπk+1Vk=TVkT_{\pi_{k+1}} V_k = T V_kTπk+1Vk=TVk(TTT是贝尔曼最优算子,TV(s)=maxaE[r+γV(s′)∣s,a]T V(s) = \max_a \mathbb{E}[r + \gamma V(s') \mid s,a]TV(s)=maxaE[r+γV(s′)∣s,a],即πk+1\pi_{k+1}πk+1是基于VkV_kVk的贪婪策略)。

证明分三步展开:

步骤1:证明策略价值的单调性——Vπk(s)≤Vπk+1(s)V^{\pi_k}(s) \le V^{\pi_{k+1}}(s)Vπk(s)≤Vπk+1(s)对所有sss成立

-

由策略改进的定义,πk+1\pi_{k+1}πk+1是基于Vk=VπkV_k = V^{\pi_k}Vk=Vπk的贪婪策略,即对所有sss:

Tπk+1Vk(s)=maxaE[r+γVk(s′)∣s,a]=TVk(s)T_{\pi_{k+1}} V_k(s) = \max_a \mathbb{E}\left[ r + \gamma V_k(s') \mid s,a \right] = T V_k(s)Tπk+1Vk(s)=amaxE[r+γVk(s′)∣s,a]=TVk(s)

而对原策略πk\pi_kπk,有TπkVk(s)=Vk(s)T_{\pi_k} V_k(s) = V_k(s)TπkVk(s)=Vk(s)(因VkV_kVk是TπkT_{\pi_k}Tπk的不动点)。

由于“最大值≥\ge≥任意取值”,对所有sss有:

Tπk+1Vk(s)≥TπkVk(s)=Vk(s)T_{\pi_{k+1}} V_k(s) \ge T_{\pi_k} V_k(s) = V_k(s)Tπk+1Vk(s)≥TπkVk(s)=Vk(s) -

对Tπk+1T_{\pi_{k+1}}Tπk+1应用单调性(第一部分已证):

已知Tπk+1Vk≥VkT_{\pi_{k+1}} V_k \ge V_kTπk+1Vk≥Vk,反复应用Tπk+1T_{\pi_{k+1}}Tπk+1可得:

Tπk+12Vk=Tπk+1(Tπk+1Vk)≥Tπk+1Vk≥VkT_{\pi_{k+1}}^2 V_k = T_{\pi_{k+1}} (T_{\pi_{k+1}} V_k) \ge T_{\pi_{k+1}} V_k \ge V_kTπk+12Vk=Tπk+1(Tπk+1Vk)≥Tπk+1Vk≥Vk

当迭代次数趋向无穷时,由Tπk+1T_{\pi_{k+1}}Tπk+1的收缩性(第二部分已证),Tπk+1nVkT_{\pi_{k+1}}^n V_kTπk+1nVk会收敛到其不动点Vπk+1V^{\pi_{k+1}}Vπk+1(巴拿赫不动点定理)。

因此极限情况下有:Vπk+1≥Tπk+1Vk≥Vk=VπkV^{\pi_{k+1}} \ge T_{\pi_{k+1}} V_k \ge V_k = V^{\pi_k}Vπk+1≥Tπk+1Vk≥Vk=Vπk,即:

Vπk+1(s)≥Vπk(s)∀s∈SV^{\pi_{k+1}}(s) \ge V^{\pi_k}(s) \quad \forall s \in \mathcal{S}Vπk+1(s)≥Vπk(s)∀s∈S -

结论:策略迭代产生的策略价值序列{Vπk}\{V^{\pi_k}\}{Vπk}是单调递增的。

步骤2:证明价值序列有上界——Vπk(s)≤V∗(s)V^{\pi_k}(s) \le V^*(s)Vπk(s)≤V∗(s)对所有sss成立

- 最优价值函数V∗V^*V∗是“所有策略价值的上界”:对任意策略π\piπ,任意状态sss,都有Vπ(s)≤V∗(s)V^\pi(s) \le V^*(s)Vπ(s)≤V∗(s)(因V∗V^*V∗是最优长期奖励,任何策略的奖励都不会超过它)。

- 因此对所有迭代kkk,Vπk(s)≤V∗(s)V^{\pi_k}(s) \le V^*(s)Vπk(s)≤V∗(s)对所有sss成立,即{Vπk}\{V^{\pi_k}\}{Vπk}有上界。

步骤3:证明策略收敛到π∗\pi^*π∗

- 由“单调有界定理”,单调递增且有上界的序列{Vπk}\{V^{\pi_k}\}{Vπk}必收敛,设其极限为V∞V^\inftyV∞,即limk→∞Vπk(s)=V∞(s)∀s\lim_{k \to \infty} V^{\pi_k}(s) = V^\infty(s) \quad \forall slimk→∞Vπk(s)=V∞(s)∀s。

- 下证V∞=V∗V^\infty = V^*V∞=V∗且对应的策略πk\pi_kπk收敛到π∗\pi^*π∗:

- 对策略改进步骤,πk+1\pi_{k+1}πk+1是基于Vk=VπkV_k = V^{\pi_k}Vk=Vπk的贪婪策略,即πk+1(s)=arg maxaE[r+γVk(s′)∣s,a]\pi_{k+1}(s) = \argmax_a \mathbb{E}[r + \gamma V_k(s') \mid s,a]πk+1(s)=argmaxaE[r+γVk(s′)∣s,a]。

- 当k→∞k \to \inftyk→∞时,Vk→V∞V_k \to V^\inftyVk→V∞,因此贪婪策略的选择会收敛到π∞(s)=arg maxaE[r+γV∞(s′)∣s,a]\pi^\infty(s) = \argmax_a \mathbb{E}[r + \gamma V^\infty(s') \mid s,a]π∞(s)=argmaxaE[r+γV∞(s′)∣s,a](即基于V∞V^\inftyV∞的贪婪策略)。

- 同时,Vπk+1→V∞V^{\pi_{k+1}} \to V^\inftyVπk+1→V∞,而Vπk+1V^{\pi_{k+1}}Vπk+1是Tπk+1T_{\pi_{k+1}}Tπk+1的不动点(Vπk+1=Tπk+1Vπk+1V^{\pi_{k+1}} = T_{\pi_{k+1}} V^{\pi_{k+1}}Vπk+1=Tπk+1Vπk+1),极限情况下有V∞=Tπ∞V∞V^\infty = T_{\pi^\infty} V^\inftyV∞=Tπ∞V∞(V∞V^\inftyV∞是π∞\pi^\inftyπ∞的策略价值)。

- 又因π∞\pi^\inftyπ∞是基于V∞V^\inftyV∞的贪婪策略,有Tπ∞V∞=TV∞T_{\pi^\infty} V^\infty = T V^\inftyTπ∞V∞=TV∞(贝尔曼最优算子),因此V∞=TV∞V^\infty = T V^\inftyV∞=TV∞——即V∞V^\inftyV∞是TTT的不动点,而TTT的不动点唯一(收缩算子的性质),故V∞=V∗V^\infty = V^*V∞=V∗。

- 基于V∗V^*V∗的贪婪策略就是最优策略π∗\pi^*π∗,因此π∞=π∗\pi^\infty = \pi^*π∞=π∗,即存在k0k_0k0,当k≥k0k \ge k_0k≥k0时,πk=π∗\pi_k = \pi^*πk=π∗。

总结

策略迭代的收敛性可通过以下逻辑链完整证明:

- 先证TπT_\piTπ的单调性,确保策略改进后价值不降低;

- 再证TπT_\piTπ的收缩性,确保策略评估能得到精确的不动点价值;

- 结合“单调有界序列收敛”与“收缩算子不动点唯一”,最终证明策略序列{πk}\{\pi_k\}{πk}会收敛到最优策略π∗\pi^*π∗。