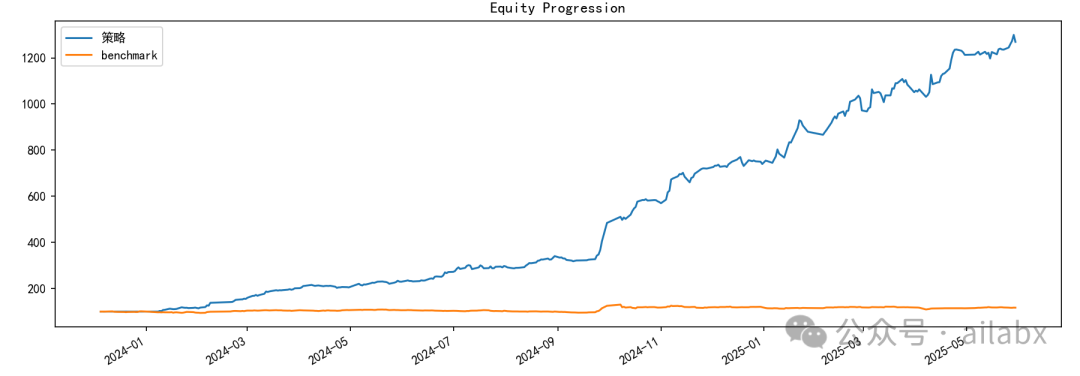

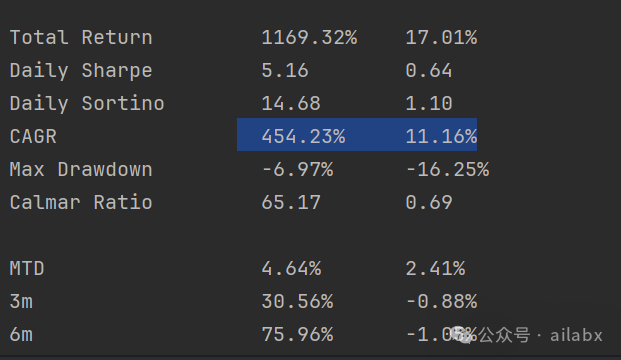

年化454.23%,最大回撤6.97%,加上了每笔订单的交易细节,系统及策略代码已发布

原创内容第1033篇,专注AGI+,AI量化投资、个人成长与财富自由。

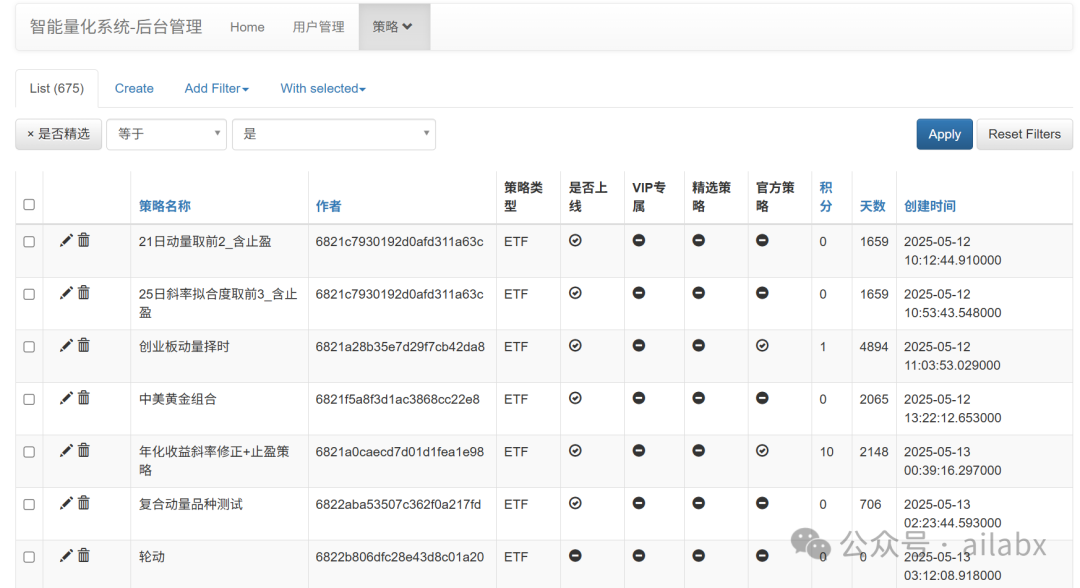

后台管理重写了策略管理,后续我们会精选一些不同方向的,方便大家实盘的策略,供大家订阅:

代码包里的策略,加上了交易细节:

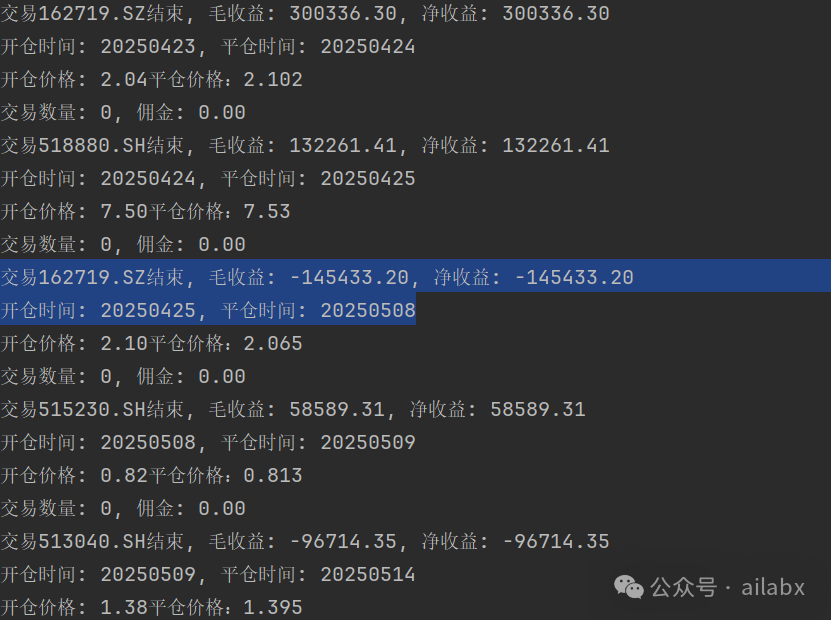

每一笔开仓,平仓的收益,交易成本都可以清楚看出来:

代码和策略已经更新到星球:

下载地址:

AI量化实验室——量化投资的星辰大海

投资体系,其实是对投资的体系化认知。

不只是一个明确的交易系统,或者某一个策略、因子之类的具象的东西。

我们常说,不熟不做。无论是投资还是创业。

你的投资体系,是构建在你的投资认知逻辑体系之上的。

比如我自己用得最多的大类资产风险平价,底层逻辑是相信,各经济体一定都是长期向上的,这是回归资本市场的本源,就是服务于实体的。

不少人会从短期的角度,提出质疑。

或者以某个个股举例子。

其实,无论是沪深300还是标普500,一定都是长期向上的。

像红利低波这样的smart beta,肯定是有超额收益的。——这里都是长期的视角,五年、十年的观察周期。

在长期向上的基础上,叠加低相关性,波动性在下降,持仓体验会很好。

这里拿到的回报就是市场的beta。

再做一些动态的“恒定市值再平衡”,增厚一些收益,长期年化10%是比较容易的事情。

稳稳的幸福,低风险财务自由之路——如何构建每年正收益,长期年化8-12%的绝对收益型策略组合

按塔勒布的“杠铃配置模型”,我会把90%长期可投资资金放在这个投资组合上。按之前说的七年赚到500万实现财富自由,这是我的计划,也适合大多数普通人

很多同学又会问,去哪里积累本金。

如果是非金融背景的同学,我会建议开源节流。因为想从资本市场积累本金,不是普通人的合适选项。

当然,对智能量化有兴趣的同学,想通过主动投资来获取超额收益,也是我们做“AI量化投资实验室”的初心。用最前沿的技术来赋能量化交易。

不过,我们还要把逻辑体系理清。

因子拟合出来的只能代表过去,而金融市场是一个多方博弈,信息源非常多的一个领域。价值投资,就是关注基本面,等待市场回归理性,合理估值。技术派只关心当下。没有对与错,其实就是周期不同,你能知行合一,都可获利。

在大模型和智能体的当下,其实可以让多智能体来辅助我们做出决策,我们只需要给智能体数据、资讯,让多个智能体联合给出投资建议。

从逻辑上讲,智能体可以兼顾长期,短期,宏观,微观的表现来操盘。

咱们星球做了不少ETF的策略,股票市场,我打算做多智能体的方式来做。跳过传统的因子挖掘或者深度学习建模的过程。智能体的逻辑是可以解读和迭代的。

每天“不管”一点点,每天就变强一天天。

代码和数据下载:AI量化实验室——2025量化投资的星辰大海

年化390%,回撤7%,夏普6.32 | A股量化策略配置

年化30.24%,最大回撤19%,综合动量多因子评分策略再升级(python代码+数据)

年化429%,夏普5.51 | 全A股市场回测引擎构建

年化443%,回撤才7%,夏普5.53,3积分可查看策略参数