2025 兽用 mRNA 疫苗市场调研:58.7% CAGR 下,技术路线与投资前景深度分析

兽用 mRNA 疫苗作为新一代动物疫病防控产品,依托信使 RNA(mRNA)技术实现创新突破。其工作原理是将合成 mRNA 递送至动物细胞,指导细胞生成特定抗原以触发免疫反应,全程无需使用活病原体,在安全性与针对性上显著优于传统疫苗。目前,该类疫苗已广泛应用于牲畜、家禽及伴侣动物领域,针对猪瘟、禽流感、犬流感等重大疫病提供防控方案,成为改善动物健康与保障畜牧业安全的关键工具。

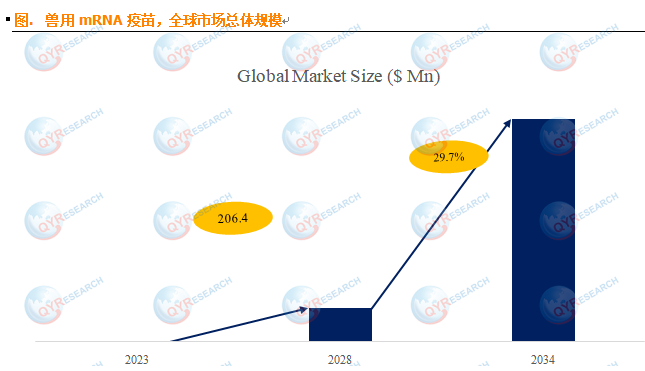

根据QYResearch数据显示,行业正处于爆发式增长阶段。预计到 2034 年,全球市场规模将达到40.8 亿美元,2024-2034 年期间年复合增长率(CAGR)高达 29.7% ,增速远超传统动物疫苗品类,凸显技术革新带来的市场潜力。

产品结构与下游需求分布

从产品类型来看,自扩增型 mRNA 疫苗凭借更强的免疫激活效率占据主导地位。2024 年该品类市场份额达 70.0%,其核心优势在于单剂量即可实现长效免疫保护,大幅降低养殖端接种成本与操作难度,尤其适配规模化养殖场景的疫病防控需求。

下游应用领域中,猪用 mRNA 疫苗是最大需求来源,2024 年市场占比为 23.8%。这一趋势与全球生猪养殖规模化率提升直接相关 —— 据联合国粮农组织(FAO)2024 年数据,全球规模化养猪场占比已达 62%,这类场景对高效、快速的疫病防控产品需求迫切,而猪瘟、PRRS 等生猪重大疫病的高频变异,进一步推动了 mRNA 疫苗的采购需求。此外,家禽用与伴侣动物用 mRNA 疫苗也呈现快速增长态势,2024 年增速分别达 35.2%、28.9%。

全球竞争格局与头部企业

当前全球兽用 mRNA 疫苗市场呈现 “高度集中” 特征。根据 QYResearch 头部企业研究中心 2024 年调研数据,全球主要生产商包括Merck Animal Health(美国)、Ceva Animal Health(法国)、Tiba Biotechnology(以色列)及国内企业金宇生物、哈尔滨恩维生物等。预计到 2027 年,全球前五大厂商合计市场份额将达到 97.0%,其中 Merck Animal Health 凭借先发技术优势与全球渠道布局,2024 年以 38.5% 的份额领跑市场,Ceva Animal Health 紧随其后,占比 22.3%。国内企业则依托成本优势与政策支持,在区域市场快速突破,2024 年国产厂商合计市场份额已提升至 15.7%。

核心驱动因素与行业机遇

行业增长主要受五大核心因素驱动:其一,技术验证与迭代加速。mRNA 技术经人用 COVID-19 疫苗验证后,安全性与有效性获广泛认可,叠加 LNP 递送技术、mRNA 稳定性优化等突破,推动动物疫苗从传统减毒 / 灭活工艺向精准合成方向转型,研发效率提升 3-5 倍。其二,疫病防控需求迫切。猪瘟、禽流感等疫病年均变异率达 12%-15%,传统疫苗研发周期(6-12 个月)难以适配,而 mRNA 疫苗可在 2-6 周内完成候选疫苗设计与小试生产,成为突发疫情防控的关键工具。其三,工业化适配性强。mRNA 疫苗从设计到小试生产仅需 30-60 天,对于需年年更新毒株的流感类疫苗,具备天然技术优势。其四,市场空间扩容。伴随全球宠物经济崛起与规模化养殖深化,预计 2030 年全球动物疫苗市场规模将突破 150 亿美元,为 mRNA 疫苗提供广阔应用场景。其五,政策与资本支持。美国农业部(USDA)已为兽用 mRNA 疫苗开设审评快速通道,欧盟也将其纳入 “下一代生物安全疫苗” 战略,2024 年全球兽用 mRNA 疫苗研发投入同比增长 42.6%,跨界资本加速涌入。

主要阻碍因素与应对方向

尽管前景广阔,行业仍面临四大挑战:一是核心技术壁垒,mRNA 修饰技术(如假尿苷修饰)、高效递送系统专利被 BioNTech、Moderna 等企业垄断,且动物专用佐剂研发滞后;二是冷链储运难题,mRNA 疫苗需 - 20℃至 - 70℃低温保存,农村分散养殖场景难以保障储运完整性;三是审评体系不完善,多国现行法规缺乏针对 mRNA 疫苗的细化审评标准,延长产品上市周期;四是成本与支付问题,传统灭活苗单价仅 0.3-1 元 / 剂,而 mRNA 疫苗当前成本为其 5-8 倍,经济动物养殖端支付意愿有限。未来,突破专利壁垒、开发常温稳定技术、推动政策细化将成为行业发展的关键方向。