《投资-88》价值投资者的认知升级与交易规则重构 - 第三层:估值安全边际,“再好的公司,如果买贵了,也会变成一笔糟糕的投资。”

第三层:估值安全边际 —— 投资的“防弹衣”与复利基石

✅ 核心理念:

“再好的公司,如果买贵了,也会变成一笔糟糕的投资。”

—— 估值安全边际,是价值投资中唯一能控制的风险屏障。

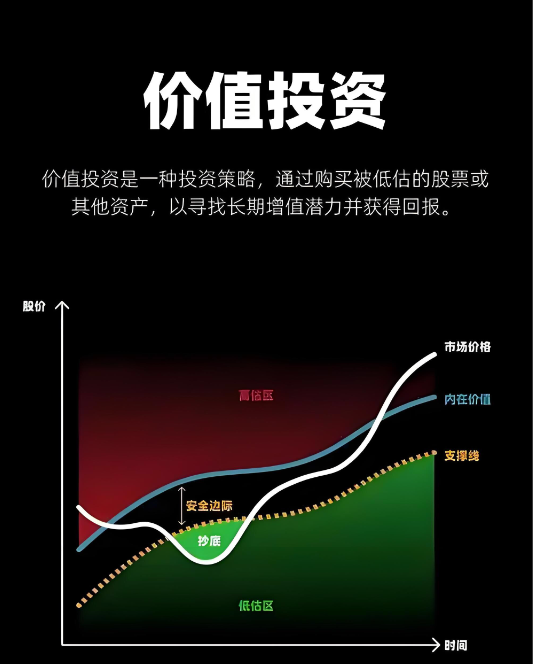

一、什么是估值安全边际?—— 不是“便宜”,而是“容错空间”

✅ 定义:

估值安全边际(Margin of Safety) 是指你买入资产的价格,显著低于其估算的内在价值,从而为判断错误、市场波动或黑天鹅事件提供缓冲。

📌 比喻理解:

- 你想买一辆价值20万元的车,经销商报价15万 → 你有5万元的安全边际。

- 若后来发现这车有隐藏故障(判断失误),你仍可能不亏甚至小赚。

在股市中:

安全边际 = 内在价值 - 买入价格

差距越大,你的投资越安全。

二、为什么必须坚持安全边际?

| 风险类型 | 安全边际的作用 |

|---|---|

| ❗ 判断偏差 | 如果你高估了企业未来盈利能力,低价买入可减少损失 |

| ❗ 市场情绪恶化 | 即使短期下跌,因成本低而不易恐慌割肉 |

| ❗ 黑天鹅事件 | 提供缓冲区,避免深度套牢(如政策突变、行业颠覆) |

| ❗ 时间成本 | 若价值回归缓慢,低成本持仓可降低等待痛苦 |

🎯 巴菲特说:

“如果你给我一把枪,让我在扣动扳机前必须说出一个数字——那就是‘安全边际’。”

没有它,你就不是在做投资,而是在赌趋势。

三、估值(评估大致的内在价值)的本质:对未来自由现金流的折现

✅ 企业的内在价值 ≠ 当前账面资产,而是它未来能产生的所有自由现金流的折现总和。

估值:评估其大致的内在价值,当前的价格是显而易见的,但其内在的价值却不好确定,这是难点!!!并且其内在价值针对的不是现在,而是针对的是未来!!

这不是一个精确公式,而是一种思维方式。

我们用四种方法协同验证,构建“估值金字塔”:

🔺┌─────────────────┐│ 方法4:DCF折现模型 │ ← 接近本质,定性估算└─────────────────┘▲┌─────────────────┐│ 方法3:PEG成长匹配 │ ← 平衡价格与增速└─────────────────┘▲┌─────────────────┐│ 方法2:历史分位比较 │ ← 判断位置高低└─────────────────┘▲┌─────────────────┐│ 方法1:PE/PB相对估值 │ ← 快速筛查工具└─────────────────┘

四、四大估值方法详解与实战应用

🔹 1. PE(市盈率)—— 最常用,但需谨慎使用

✅ 公式:

PE = 总市值 / 净利润

✅ 合理使用方式:

- 只用于盈利稳定、可持续的企业(如消费、公用事业)

- 对比自身历史PE中位数(非绝对数值)

✅ 安全边际标准:

当前PE ≤ 过去5年PE的 30%分位(即处于历史低位区域)

📌 示例:

某家电龙头近5年PE区间:15~28倍,中位数22倍

当前PE=16倍 → 接近历史低位 → 具备初步安全边际

⚠️ 警惕陷阱:

- 一次性收益拉高净利润 → PE失真

- 行业周期顶峰时PE看似合理,实则即将下滑

- 当期的利润是可以作假的。

- 当期的利润并非能够完全反应未来,有些利润是不可重复的,是未来不可复制的,我们关注的为未来可以持续复制的利润!!!

🔹 2. PB(市净率)—— 适合重资产行业,适合主要靠资产盈利的公司!!!

✅ 公式:

PB = 总市值 / 归母净资产

✅ 使用场景:

- 银行、保险、地产、钢铁等资产密集型行业

- 企业处于周期底部时判断是否“破净即便宜”

✅ 安全边际标准:

PB < 1 且 ROE ≥ 10% → 才具吸引力

💡 关键逻辑:

“破净”不代表便宜,只有当企业能持续价值创造高于资本成本的回报(ROE > WACC),才值得投资。

📌 示例:

某银行PB=0.7,ROE=12%(资产的盈利能力强) → 可能被低估;

若ROE=6%(资产的盈利能力弱),则即使PB=0.6也不一定便宜。

🔹 3. PEG(市盈增长比率)—— 解决成长股估值难题

✅ 公式:

PEG = PE / (三年)净利润复合增长率(CAGR)

✅ 使用逻辑:

- 判断“高估值是否被高增长所支撑”

- 避免为虚假增长买单

- 在PE 不变的情况下,增长率越高,PEG越低。安全边际越高。

✅ 判断标准:

| PEG区间 | 含义 |

|---|---|

| < 0.8 | 明显低估(性价比高) |

| 0.8 ~ 1.2 | 合理区间 |

| > 1.5 | 可能高估(透支未来) |

📌 实战案例:

某科技公司PE=40倍,近三年净利润增速为25% →

PEG = 40 / 25 = 1.6 → 已偏高,需谨慎介入。

✅ 安全边际标准:

PEG < 0.9 → 具备估值优势

🔹 4. 自由现金流折现(DCF)—— 最接近内在价值的方法

✅ 核心思想:

把企业未来能产生的所有自由现金流,按一定折现率换算成今天的价值。

✅ 简化操作步骤(非精确计算,而是定性估算):

获取当前的自由现金流(FCF)

FCF = 经营活动现金流净额 - 资本开支预测未来5年增长(保守估计)

如:假设每年增长8%设定折现率(通常取8%~10%)

代表你的机会成本(如长期国债收益率+风险溢价)计算终值(第6年起永续增长,假设2%~3%)

得出“合理估值”

安全边际标准:

当前股价 ≤ DCF估值 × 80% → 可考虑建仓

📌 示例:

某消费公司DCF估算合理价值为60元,现价45元 → 折价25%,具备安全边际

五、综合判断框架:四维评分法(避免单一指标误判)

| 方法 | 是否满足安全边际? | 得分 |

|---|---|---|

| PE vs 历史低位 | 是=2分,否=0分 | ___ |

| PB 是否健康破净 | 是=2分,否=0分 | ___ |

| PEG < 0.9 | 是=2分,否=0分 | ___ |

| 当前价 ≤ DCF估值×80% | 是=2分,否=0分 | ___ |

| 总分 | ≥6分视为具备安全边际 | ___/8 |

✅ 达标后,才进入买入决策流程。

六、常见误区与应对策略

| 误区 | 正确认知 |

|---|---|

| “越跌越便宜” | 若基本面恶化,可能是“价值陷阱” |

“低PE就是好投资”, | 忽视成长性和行业特性 → 可能陷入周期股困局 PE低,可能是价格低谷(分子) 也有可能价格低是由于公司的盈利能力弱!!!所以无人问津,PE低。 |

| “DCF很精确” | 实际是定性估算工具,重点在于逻辑而非数字 |

| “安全边际可以忽略” | 没有它,你就变成了趋势赌徒 没有安全边际,则表明你的价格买高了!!!在价格高估的时候买入,容易导致亏损。 |

📌 提醒:

安全边际不是让你抄底,而是让你在正确的时间以正确的代价参与一场胜率更高的游戏。

七、实战案例:某医疗设备公司A(虚构代表)

| 指标 | 数据 | 判断 |

|---|---|---|

| 当前股价 | 80元 | —— |

| 近5年PE中位数 | 40倍 | 当前PE=36x < 中位数 → ✅ |

| 历史30%分位PE | 32倍 | 略高于 → ⚠️ |

| ROE(三年均值) | 19% | 稳定 → ✅ |

| PEG(PE/增速) | 36 / 20 = 1.8 | >1.5 → ❌ 偏高 |

| DCF估算价值 | 100元 | 当前价=80元 → 折价20% → ✅ |

✅ 综合得分:6分 → 具备初步安全边际,可等待趋势信号介入