2031 年达 13.9 亿美元!工业温度控制器市场 CAGR4.2%:技术路径、应用场景与未来机遇全解析

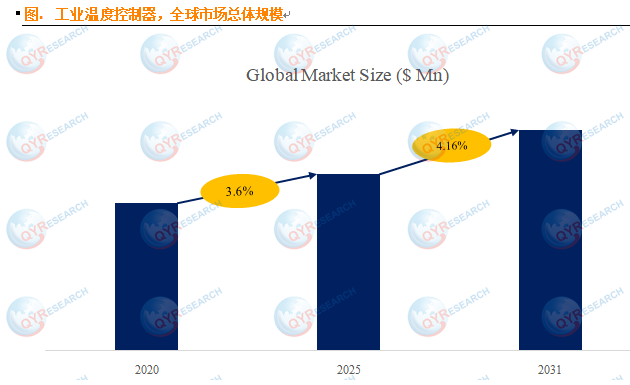

全球工业温度控制器市场正处于稳健增长通道,技术升级与自动化需求是核心驱动力。根据QYResearch调研数据显示,预计 2031 年全球市场规模将达 13.9 亿美元,2025-2031 年期间年复合增长率(CAGR)稳定在 4.2%。从竞争格局看,市场呈现 “头部集中、中小分散” 特征,2024 年全球前五大厂商 ——Omron、RKC Instruments、厦门宇电、Watlow、Honeywell 合计占据 46.0% 市场份额,头部企业凭借技术积累与渠道优势主导中高端市场,中小厂商则聚焦区域细分需求。

工业温度控制器是工业流程中维持预设温度的核心装置,其工作逻辑围绕 “监测 - 调节” 闭环展开:通过接收温度传感器信号,实时调控加热或冷却设备,确保温度稳定在设定值。这类设备广泛应用于塑料制造、食品加工、暖通空调、化工生产及包装领域,精确温控是保障产品质量、生产安全与效率的关键。从技术路径看,工业温度控制器主要基于PID 控制、开关控制或先进算法运行,部分产品可通过数字接口与通信协议接入大型过程控制系统,实现一体化管控。

从产品与应用维度分析,市场结构呈现鲜明特点。产品类型上,多回路控制器是当前主流,凭借可同时管控多个温控点的优势,占据 36.9% 市场份额,广泛应用于复杂生产线;应用场景中,工业制造是最大下游领域,占比 36.2%,制药、半导体、汽车制造等细分行业对高可靠性、快速响应的温控系统需求尤为突出。地域分布方面,亚太地区(中国、日本、韩国、印度)因工业化进程加快与制造业投资增加,成为增长最快的市场;北美与欧洲作为成熟市场,更侧重设备现代化升级与满足严格监管标准。

当前市场发展受多重因素驱动,同时也面临挑战。驱动因素主要包括四点:一是流程自动化需求升级,制造、化工等行业推进自动化转型,对精确温控的需求持续上升;二是法规标准趋严,医疗、食品加工等领域的质量安全法规,强制要求关键工艺实现严格温控;三是工业物联网(IIoT)融合加速,温控器接入 IIoT 平台后可实现远程监控、数据分析,提升智能工厂运营效率;四是高精密行业扩张,电子制造、3D 打印、生物技术等领域对温度敏感,带动高精度温控设备需求增长。