销售额和营业收入的区别在哪?哪个值应该更大一些?

目录

一、先明确会计准则里的边界在哪

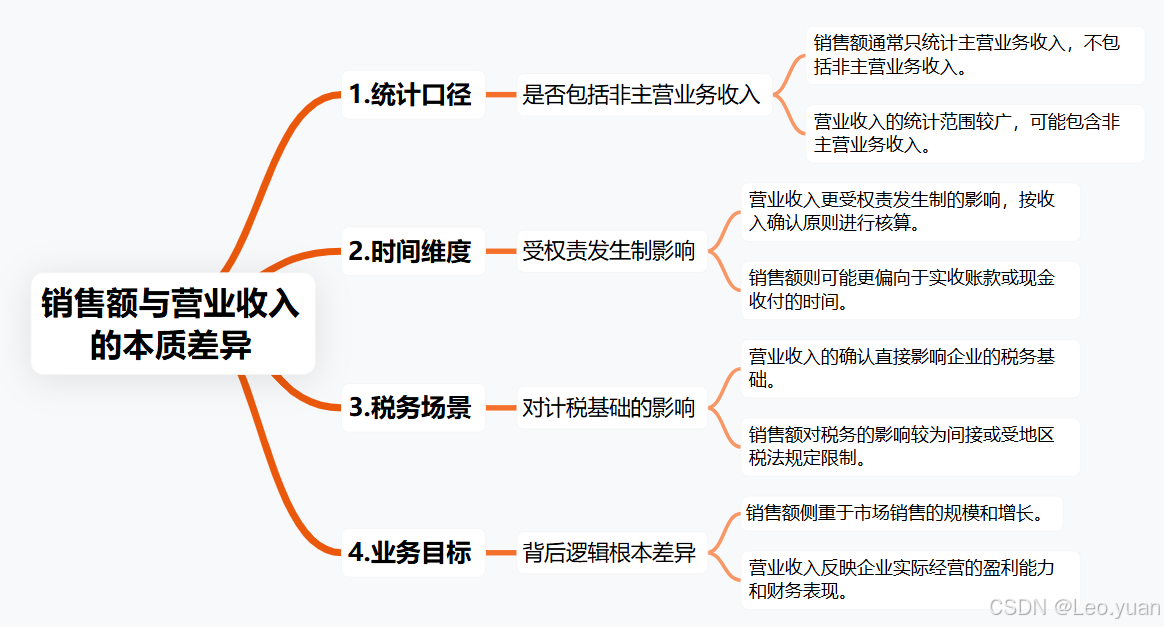

二、从四个维度拆解二者的本质差异

1.统计口径:包不包括非主营业务收入?

2.时间维度:受不受权责发生制的影响?

3.税务场景:对计税基础的影响一样吗?

4.业务目标:背后逻辑有啥根本不同?

三、哪个值应该更大一些?

1.行业特性:核心业务收入占比决定了差异

2.企业发展阶段:扩张期和成熟期不一样

3.财务健康度:要警惕 “虚假繁荣” 的信号

总结

在财务分析和企业经营讨论中,“销售额” 和 “营业收入” 这两个词出现的频率太高了。

销售部门开会说 “这个月销售额破亿”,财务报表里却写着 “营业收入 1.2 亿”—— 这种场景下,很多人会默认 “营业收入更大”,但真的是这样吗?

我们必须先明确:这两个指标的本质差异,不是简单的"谁大谁小",而是业务视角与财务视角的不同。

今天我就从统计口径、时间维度、税务场景、业务目标四个维度给大家拆解清楚,搞懂销售额和营业收入的不同,做财务分析、做业务决策才能心里有数。

一、先明确会计准则里的边界在哪

要弄明白它们的区别,得先回到会计准则的底层逻辑。

在中国《企业会计准则第 14 号 —— 收入》里,“营业收入” 是个明确的财务术语,指的是:

企业在日常经营活动中形成的、会让所有者权益增加的、跟所有者投入资本没关系的经济利益的总流入。

它主要包括两部分:

- 主营业务收入:就是企业主要经营活动产生的收入,像制造业卖产品的收入、零售业卖商品的收入、咨询公司搞咨询服务的收入,都属于这个;

- 其他业务收入:企业非主要经营活动产生的收入,比如制造业把闲置厂房租出去的收入、零售业卖边角料的收入,这些就算。

而 “销售额” ,不是严格意义上的会计准则术语,它更像是业务端的口头说法,一般指的是:

企业在销售商品或者提供服务时,跟客户签的合同里标的总金额,这时候还没扣除折扣、退货和税费呢。

举个例子:

一家手机厂商跟经销商签了 1000 台手机的购销合同,每台 3000 元,合同总标价 300 万元,这就是销售额 300 万。

但按照销售政策:

经销商要是提前付款能享受 2% 的现金折扣,而且可能有 10 台手机因为质量问题要退货。

最后财务确认收入的时候,就得扣除折扣:

300 万* 2% = 6 万,再扣除退货的钱,300 万除以 1000 台,每台 3000 元,10 台就是 3 万,所以实际营业收入就是 300 万- 6 万减- 3 万=291 万。

这里的关键差异就是:

- 销售额是 “业务端签约的毛收入”,

- 营业收入是 “财务端确认的净收入”。

二、从四个维度拆解二者的本质差异

知道了基本定义,咱们再从几个维度好好掰扯掰扯,就能更清楚地看到销售额和营业收入在本质上的不同了。

1.统计口径:包不包括非主营业务收入?

销售额的统计范围是业务部门定的,一般只算核心业务线的直接销售金额。比如说:

- 超市的销售额,就是所有货架上商品的销售额,像生鲜、日用品、家电这些;

- 房地产公司的销售额,就是楼盘销售的合同金额,不算物业费、租赁费这些。

而营业收入的统计范围,是企业所有经营性活动的收入总和。除了核心业务的销售额(也就是变成主营业务收入的部分),还可能包括:

- 非核心业务的收入,比如超市把仓库租出去的租金收入、房地产公司代收的水电费;

- 一些特殊场景下的收入,像软件公司卖设备的时候还提供安装服务,这安装费可能就计入其他业务收入。

所以结论是:营业收入的统计范围大于等于销售额的统计范围,除非这家企业没有其他业务收入。

那营业收入具体怎么看?

可以用财务分析工具FineBI搭建一个营业收入分析看板,包含营收模块、净利模块、成本模块、费用模块等多项关键指标,能够快速完成数据整合、指标计算与可视化呈现,大大提高了营业收入数据分析效率。

2.时间维度:受不受权责发生制的影响?

销售额是 “收付实现制” 的直接体现,只要合同签了、货物交了(或者服务完成了),不管钱有没有收到,业务部门都会统计成销售额。

比如:

货已经发了但钱还没收到,业务系统里就会记成 “销售额已达成”。

而营业收入必须遵循会计准则的 “权责发生制”,收入确认得满足 “商品控制权转移” 或者 “服务完成” 的条件,而且还得扣除可能发生的退货、折扣、坏账这些反向的因素。

也就是说:

- 销售额是 “业务发生时的即时记录”,

- 营业收入是 “财务仔细核算后的最终确认”,

后者可能因为后续调整比前者小。

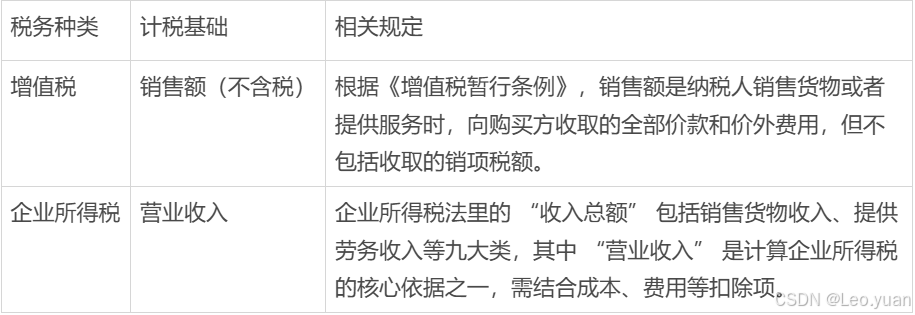

3.税务场景:对计税基础的影响一样吗?

在税务处理上,这两个的角色可完全不同:

所以结论是:

销售额直接影响增值税的计算,营业收入是企业所得税的重要依据,这俩在税务上的意义可不能弄混了。

4.业务目标:背后逻辑有啥根本不同?

销售部门的 KPI 通常都围着 “销售额” 转,因为销售额能直接反映:

- 市场拓展能力

- 客户覆盖规模

- 销售团队的执行力

比如:

到了季度末冲销售额,或者为了抢占市场份额打价格战,都可能让销售额变高,但这里面可能有水分。

而管理层更看重的是 “营业收入的质量”,不光要 “卖得多”,更要 “卖得能持续,能赚到钱”。

比如说:

- 要是企业通过大幅折扣,像一折清仓这种方式提升销售额,结果导致毛利率下降,就算营业收入增长了,利润也可能下降;

- 要是企业靠其他业务收入,比如卖闲置资产来虚增营业收入,报表上的 “营业收入” 看着是大了,但核心业务的盈利能力其实没变好。

所以说,销售额是 “业务扩张的先行指标”,营业收入是 “经营质量的最终检验”。

三、哪个值应该更大一些?

严格来说,没有绝对的 “应该”,关键是看 “符不符合业务逻辑”。不过咱们可以从三个维度来判断两者的合理关系:

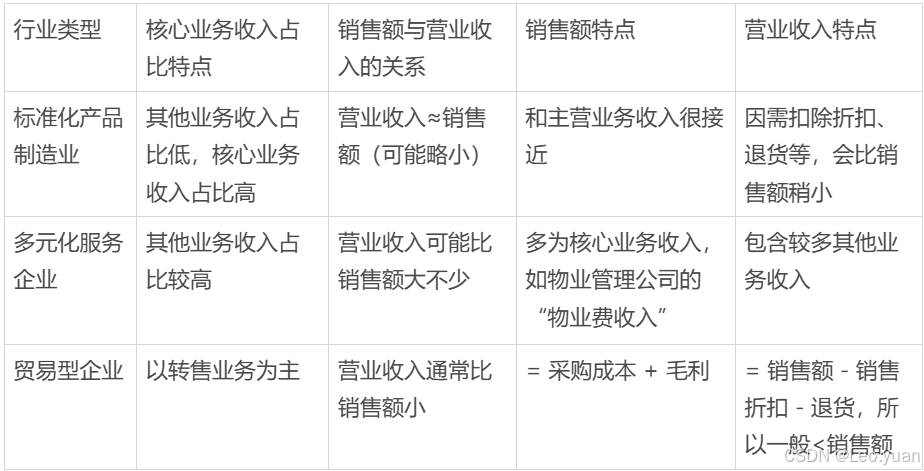

1.行业特性:核心业务收入占比决定了差异

我总结下来,可以分为这几类行业:

2.企业发展阶段:扩张期和成熟期不一样

扩张期的企业为了快速抢占市场,可能会通过降价、赊销、延长账期这些方式提升销售额。这时候,销售额可能比营业收入大很多,因为有折扣、坏账计提这些。

而成熟期企业更看重盈利质量,会严格控制销售折扣和退货率,所以营业收入和销售额的差异比较小,一般只是正常的销售折让调整。

3.财务健康度:要警惕 “虚假繁荣” 的信号

如果出现 “营业收入长期比销售额大很多” 的情况,可能藏着风险:

- 收入确认太激进:企业可能提前确认还没满足条件的收入,比如客户还没验收就确认收入,导致营业收入虚高;

- 非经常性收入占比太高:通过出售资产、拿政府补贴这些方式虚增营业收入,掩盖核心业务的萎缩。

反过来,如果 “销售额长期比营业收入大很多”,也要注意:

- 销售政策太激进:过度依赖折扣、赊销来维持销售额,可能导致现金流紧张、坏账率上升;

- 业务模式不可持续:靠低价清库存来冲销售额,可能损害品牌价值。就像一些电商平台 “618” 大促期间销售额暴涨,但平时销售额暴跌,这说明用户复购率低。

总结

销售额是业务端 “做了多少生意” 的记录,营业收入是财务端 “实际赚了多少钱” 的确认。两者的差异,本质上是 “业务扩张的冲动” 和 “财务审慎的原则” 之间的碰撞。

对企业来说:

- 销售额代表 “未来的可能性”,

- 营业收入代表 “当下的确定性”。

优秀的企业,既能靠高销售额打开市场,又能靠高质量的营业收入实现持续盈利,这才是两者最理想的关系。