线性回归:从原理到实战的完整指南

在机器学习的世界里,线性回归就像是入门者的 "Hello World",它简单却蕴含着机器学习的核心思想。无论是预测房价、股票走势,还是分析用户行为,线性回归都以其直观性和高效性占据着重要地位。本文将带你从理论到实践,全面掌握线性回归的精髓。

一、线性回归的核心思想:找到最优拟合线

线性回归的本质是通过属性的线性组合来进行预测的模型。想象一下,当我们想通过房屋大小预测房价时,希望找到一条直线能最好地描述两者的关系 —— 这就是线性回归的核心目标:找到一条直线(或高维空间中的超平面),使得预测值与真实值之间的误差最小化。

线性模型的数学表达

对于单个属性的样本,线性模型可表示为

![]()

其中:

x 是输入特征(如房屋大小)

w 是权重参数(斜率)

b 是偏置参数(截距)

f(x) 是模型的预测值

当面对多个特征时,多元线性回归的一般形式为:

用向量形式可简洁表示为:

其中 w 是权重向量,x 是特征向量,wT 表示 w 的转置。

二、如何找到最优的拟合线?最小二乘法的魔力

有了模型形式,接下来需要解决的问题是:如何确定最优的参数 w 和 b?这里就要用到最小二乘法—— 一种基于均方误差最小化的模型求解方法。

最小二乘法的原理

最小二乘法的核心思想是:找到一条直线,使所有样本到直线上的欧氏距离之和最小。数学上,我们需要最小化的误差函数(损失函数)为:

其中 m 是样本数量,yi 是真实值,w⋅xi+b 是预测值。

参数求解过程

通过对误差函数 E(w,b) 分别求 w 和 b 的偏导数,并令导数为 0,可解得最优参数:

权重 w 的最优解:通过样本特征与均值的协方差计算

偏置 b 的最优解:b=yˉ−w⋅xˉ(其中 yˉ 是真实值均值,xˉ 是特征均值)

这个过程被称为线性回归模型的参数估计,它通过数学推导直接得到解析解,无需迭代优化。

三、如何评估模型好坏?关键指标解析

训练出模型后,需要用评估指标来判断其拟合效果。线性回归常用的评估指标有以下几种:

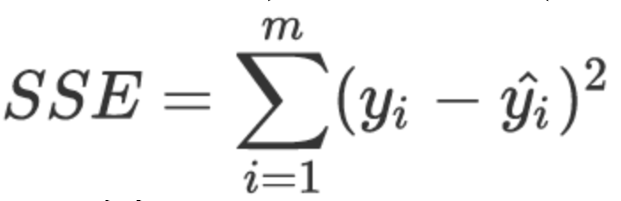

1. 误差平方和(SSE/RSS)

误差平方和(Sum of Squared Errors 或 Residual Sum of Squares)计算所有样本预测值与真实值差值的平方和:

其中 y^i 是模型对第 i 个样本的预测值。SSE 值越小,说明模型拟合效果越好。

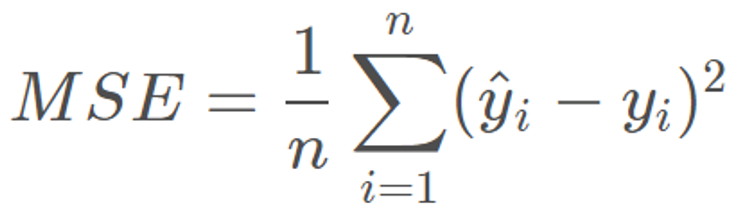

2. 均方误差(MSE)

均方误差(Mean Square Error)是 SSE 的平均值,消除了样本数量对误差值的影响:

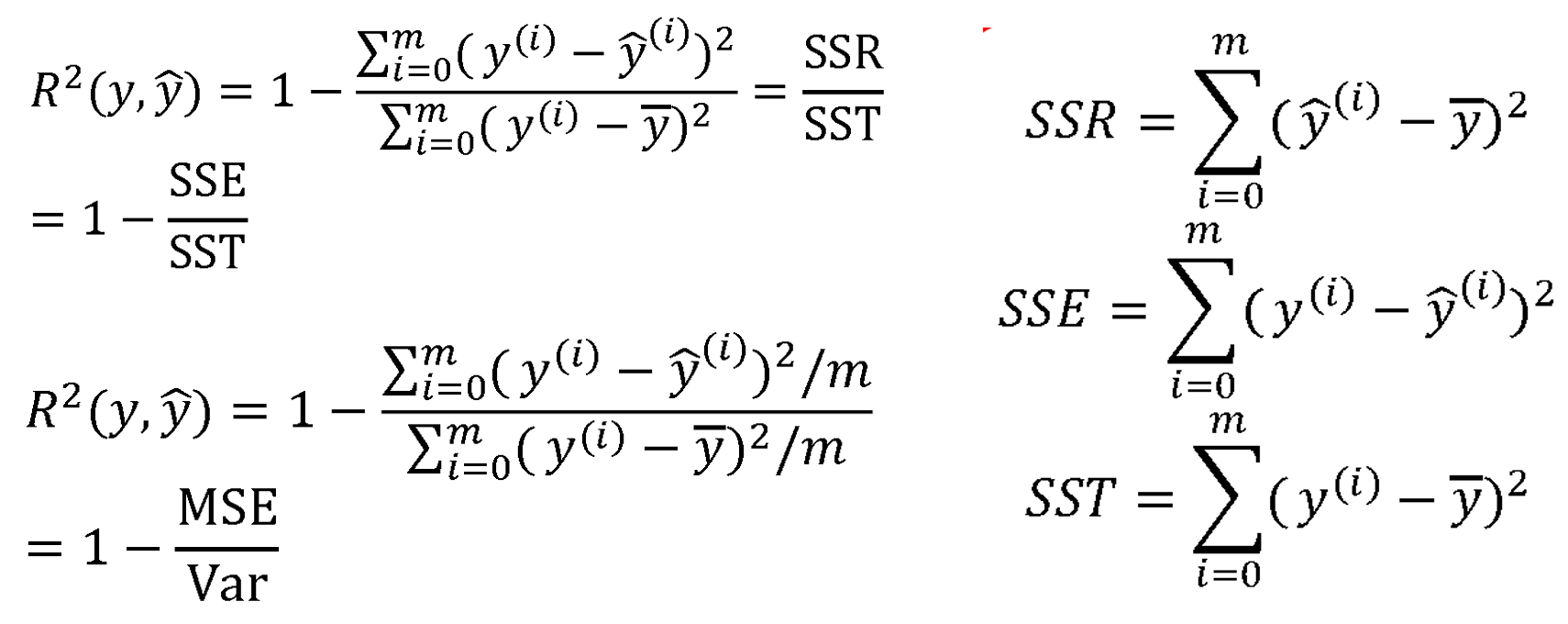

3. 决定系数(R²)

R² 是最常用的评估指标之一,它表示模型解释数据变异的能力

R² 取值范围为 (−∞,1]

越接近 1,表示模型拟合效果越好

当 R² = 1 时,模型完全拟合所有样本

当 R² ≤ 0 时,说明模型效果不如直接使用均值预测

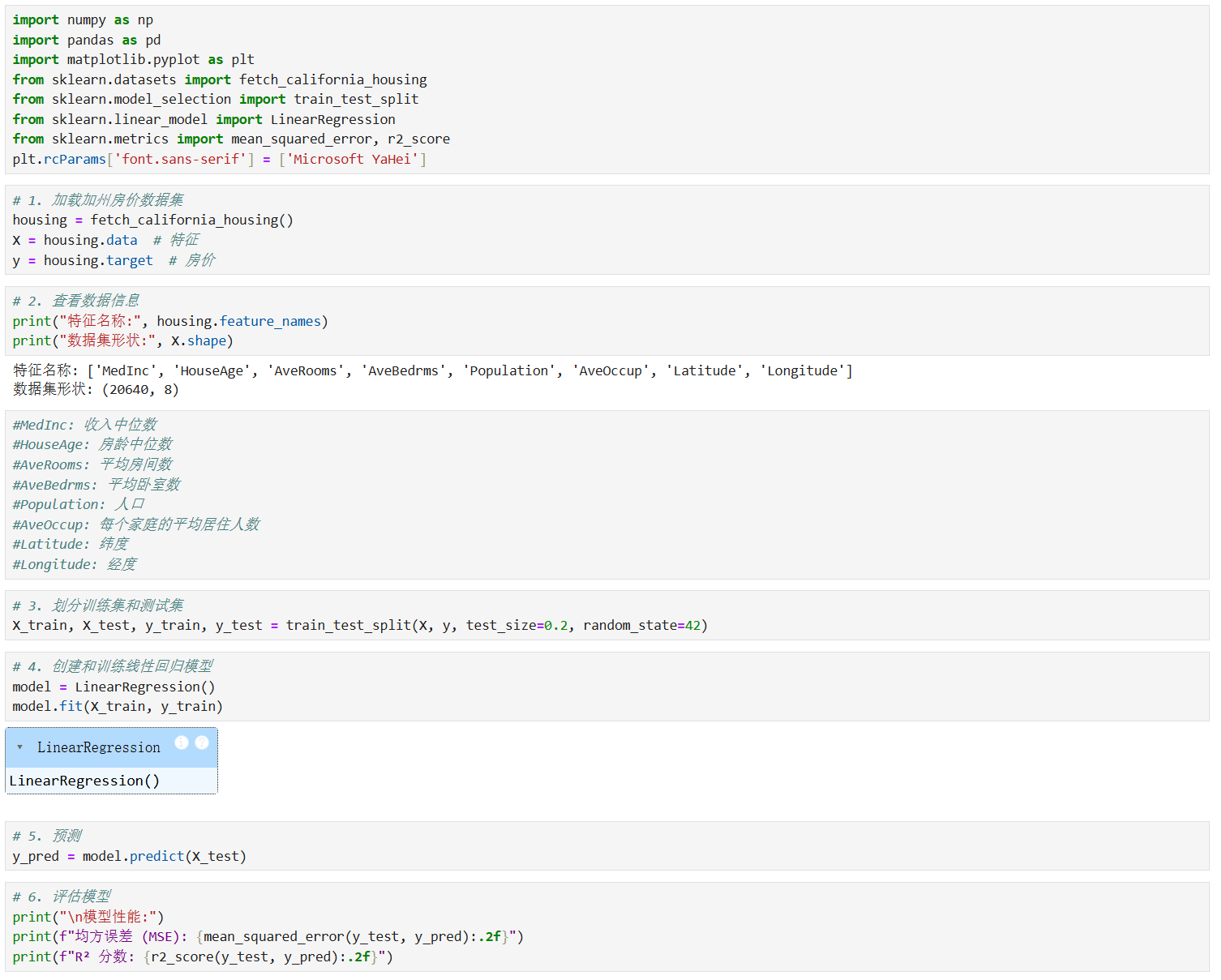

四、实战:用 scikit-learn 实现线性回归预测

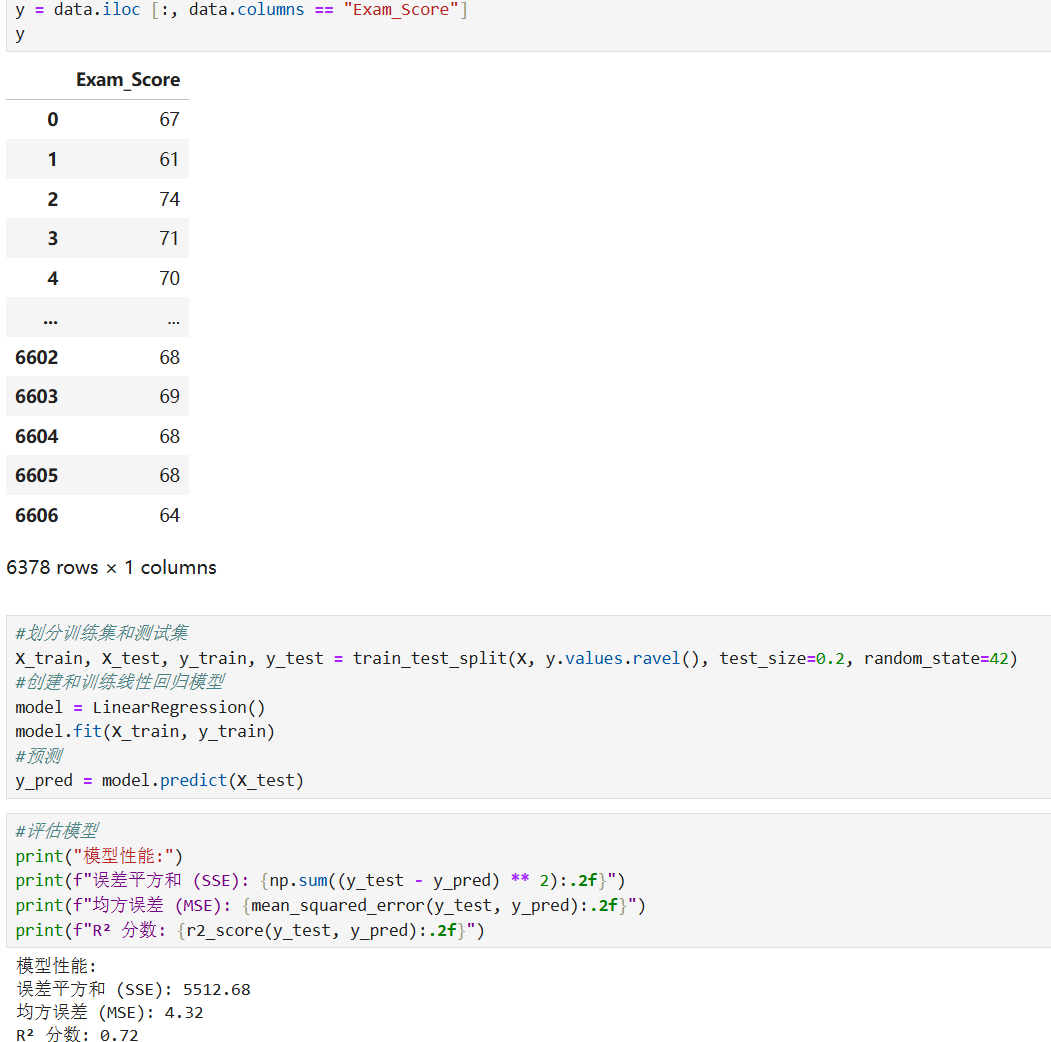

理论掌握后,让我们通过实战巩固。以下是使用 scikit-learn 库实现线性回归的示例代码:

核心 API 介绍

scikit-learn 中线性回归的核心类是 linear_model.LinearRegression,其主要参数包括:

fit_intercept | 是否有截据,如果没有则直线过原点,默认为Ture。 |

normalize | 是否将数据归一化,默认为False。 |

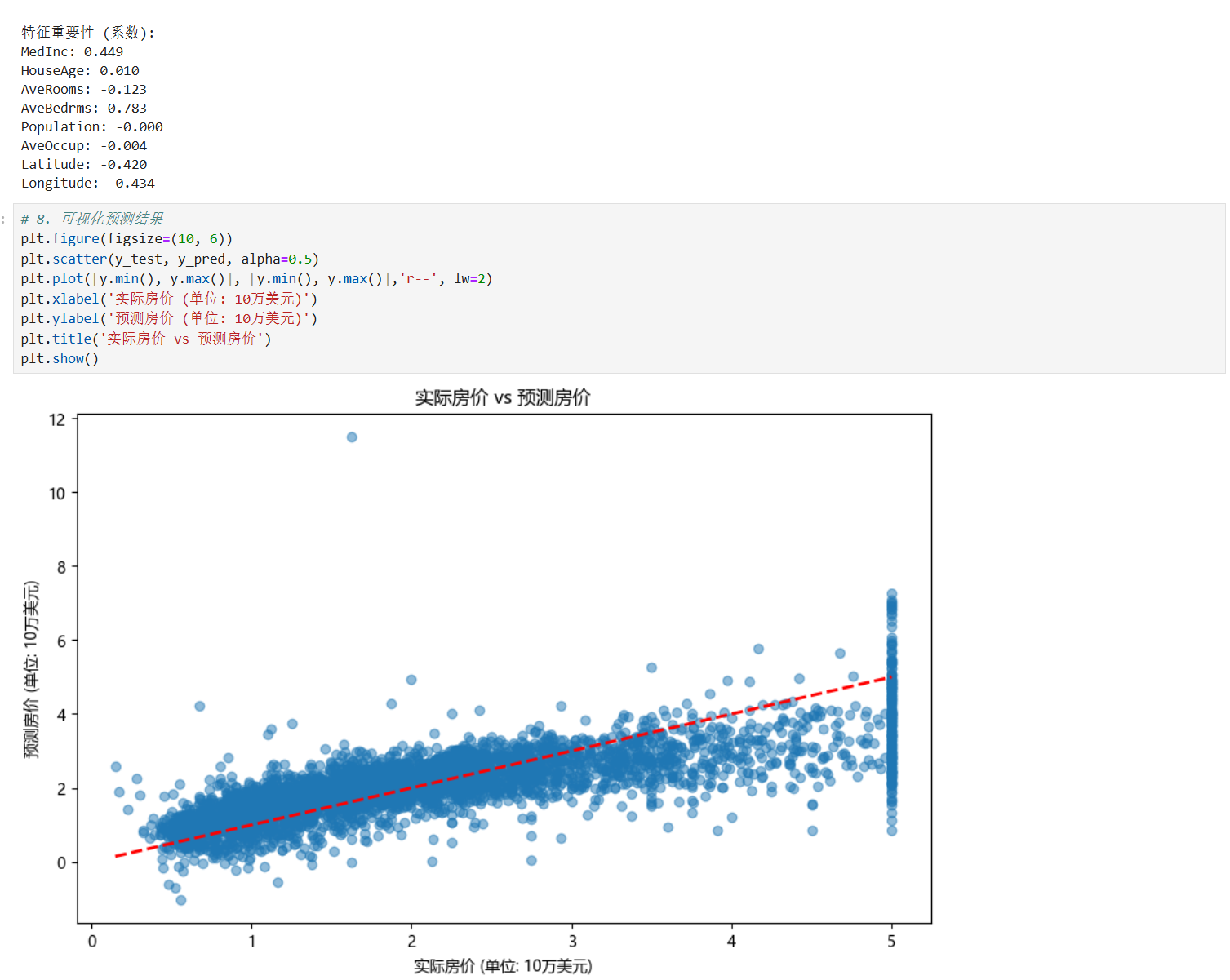

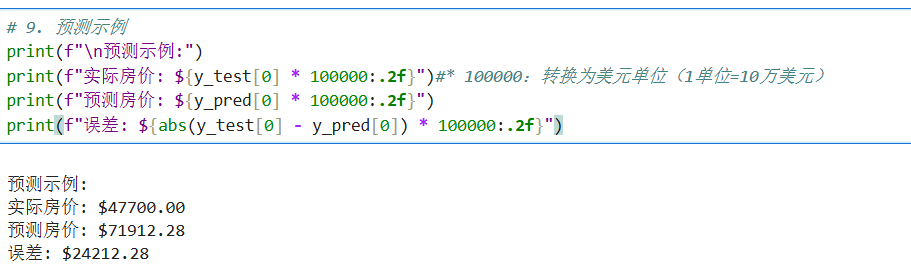

加州房价预测示例

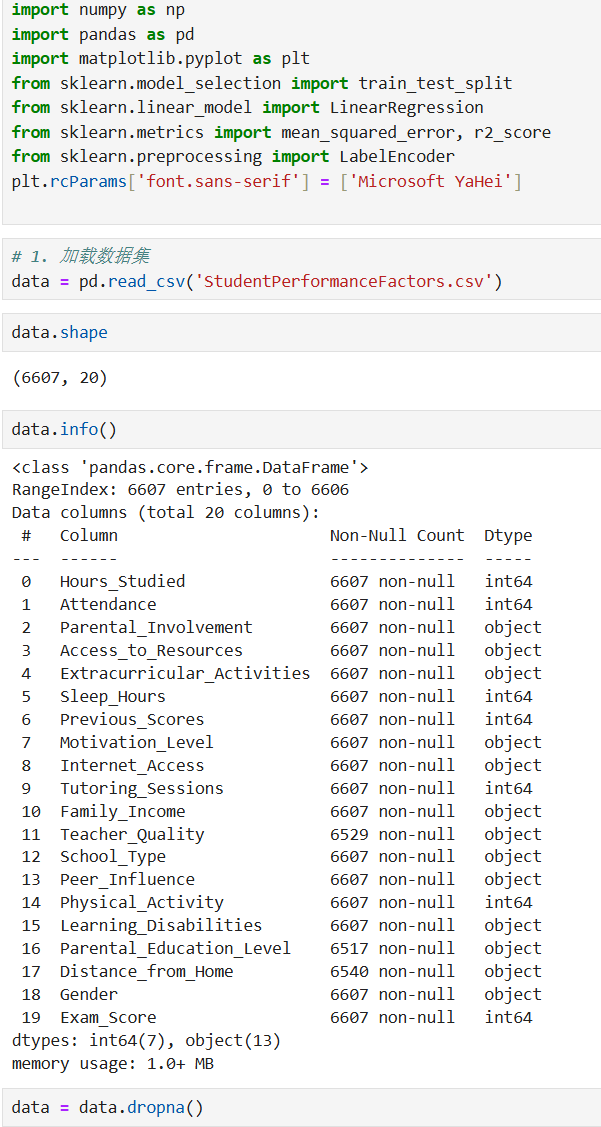

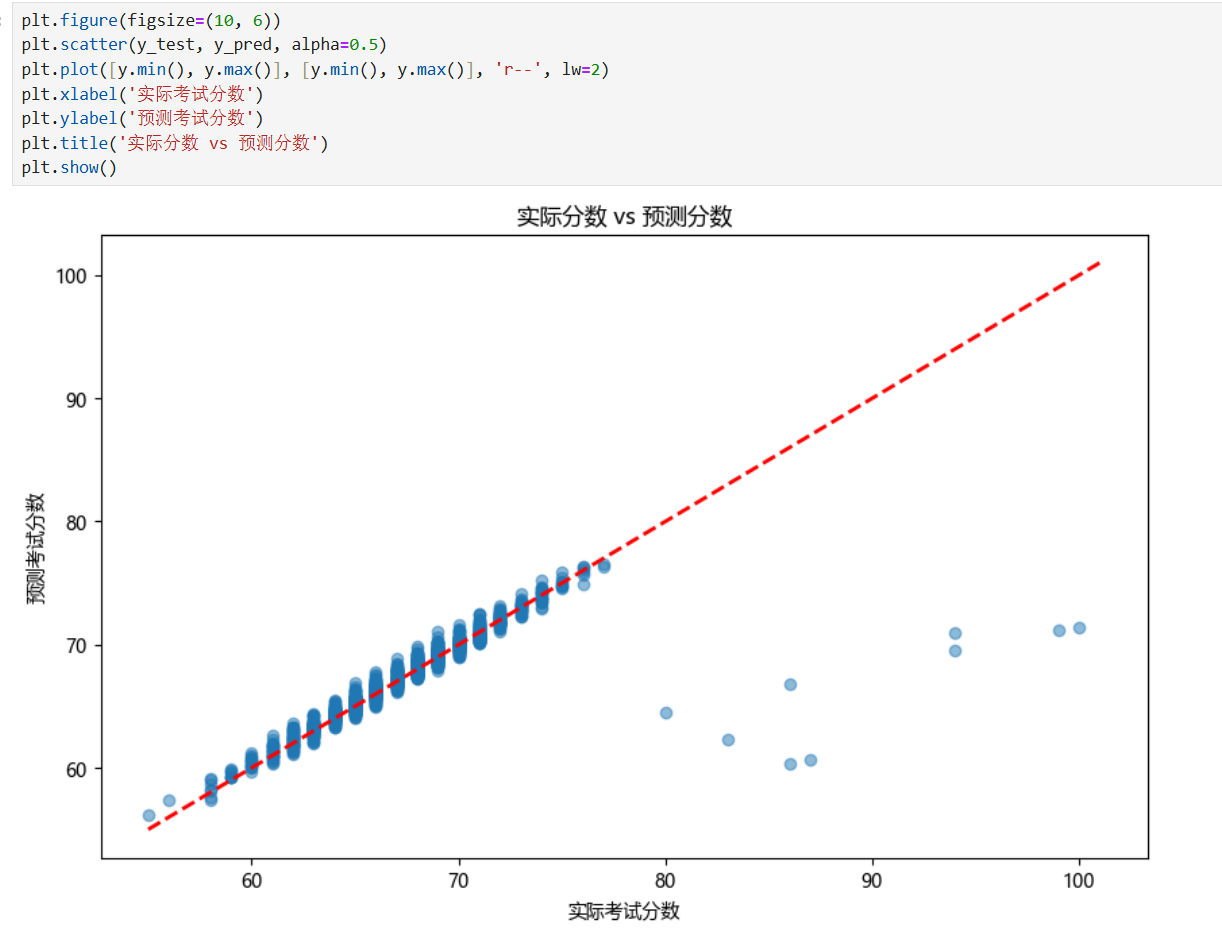

学生考试表现影响因素预测示例

五、线性回归的局限性与扩展

尽管线性回归简单高效,但它也有局限性:

只能捕捉线性关系,无法处理特征与目标之间的非线性关系

对异常值敏感,异常值可能严重影响拟合线

默认假设特征之间相互独立,无法处理多重共线性问题

针对这些局限,可采用以下扩展方法:

多项式回归:通过添加多项式特征捕捉非线性关系

正则化方法(如 Ridge、Lasso):解决过拟合和多重共线性问题

robust 回归:降低异常值对模型的影响

总结

线性回归作为最基础的机器学习模型,不仅是入门机器学习的绝佳起点,也是许多复杂模型的基石。相信通过本文,你已经掌握了线性回归的核心原理(最小二乘法)、评估指标(SSE、MSE、R²)和实战方法。