高端性能封装正在突破性能壁垒,其芯片集成技术助力人工智能革命。

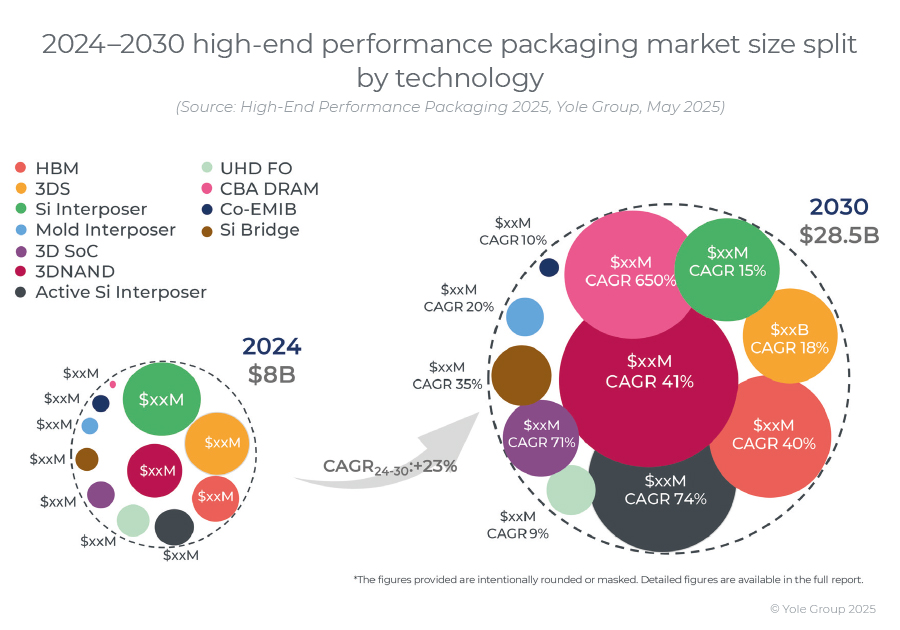

2024 年,高端封装市场规模为 80 亿美元,预计到 2030 年将超过 280 亿美元,2024-2030 年复合年增长率为 23%。

细分到各个终端市场,最大的高端性能封装市场是“电信和基础设施”,2024 年该市场创造了超过 67% 的收入。

紧随其后的是“移动和消费电子”,它是增长最快的市场,复合年增长率高达 50%。

就封装数量而言,高端封装预计将在2024年至2030年期间经历33%的复合年增长率,从2024年的约10亿个增长到2030年的50亿个以上。

这一巨大增长的原因是,高端封装的需求正在健康增长,而且由于2.5D和3D平台推动价值从前端向后端转移,其平均售价与低端封装相比非常高。

3D堆叠存储器——HBM、3DS、3D NAND和CBA DRAM——是最重要的贡献者,到2029年将占据超过70%的市场份额。

增长最快的平台是CBA DRAM、3D SoC、有源硅中介层、3D NAND堆叠和嵌入式硅桥。

高端封装供应链的进入门槛越来越高,各大代工厂和IDM厂商凭借其FE(前端)能力,正在颠覆先进封装领域。

混合键合技术的采用使OSAT厂商的处境更加艰难,只有拥有晶圆厂生产能力和充足资源的厂商才能承受巨大的良率损失和巨额投资。

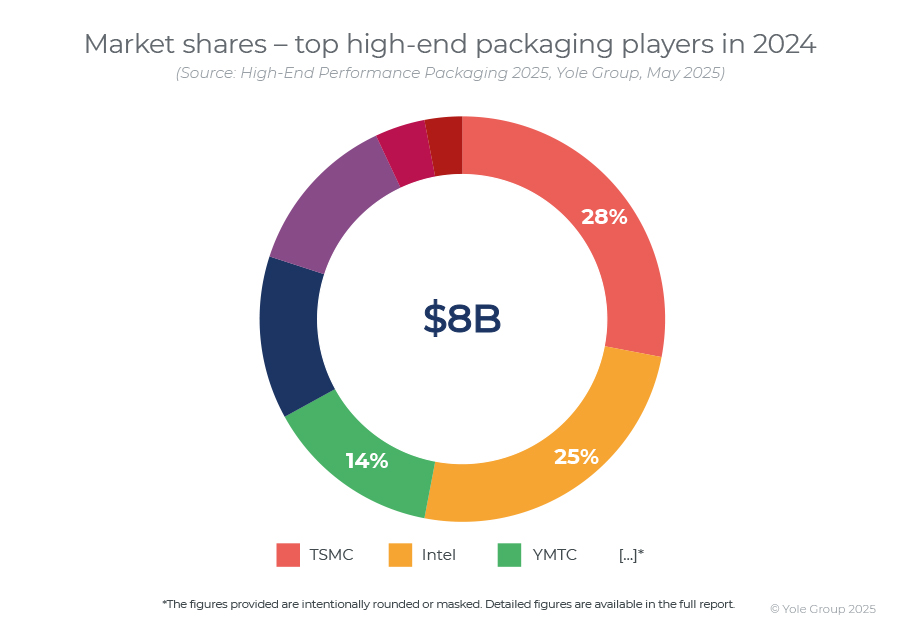

到2024年,以长江存储、三星、SK海力士和美光为代表的存储器厂商将占据高端封装市场54%的份额,因为3D堆叠存储器在营收、单位产量和晶圆产量方面都远超其他平台。

存储器封装的采购量远高于逻辑芯片。

台积电以35%的市场份额领先,其次是长江存储,市场份额为20%。

铠侠、美光、SK海力士和三星等新晋厂商预计将进入3D NAND市场,并迅速抢占市场份额。

三星位居第三,占比16%,其次是SK海力士(13%)和美光(5%)。

随着3D堆叠存储器的市场需求不断增长,以及这些厂商持续开发新产品,这些厂商的市场份额将健康增长。

英特尔紧随其后,占比6%。

日月光(ASE)、硅品(SPIL)、长电科技(JCET)、安靠(Amkor)和TF等顶级OSAT厂商仍在进行最终封装和测试。

他们正试图通过提供基于超高清扇出(UHD FO)和Mold中介层的高端封装解决方案来赢得市场份额。

另一个重要因素是,他们正在与顶级代工厂和IDM厂商合作,以确保自己能够参与此类活动。

如今,高端封装的实现越来越依赖于前端(FE)技术,而混合键合正成为一种新趋势。

BESI与应用材料(AMAT)合作,在这一新趋势中发挥着关键作用,为台积电、英特尔和三星等巨头提供设备,这些巨头都在争夺市场主导地位。

其他设备供应商如 ASMPT 和 EVG、SET 和 Suiss MicroTech、Shibaura 和 TEL 都是供应链的重要组成部分。

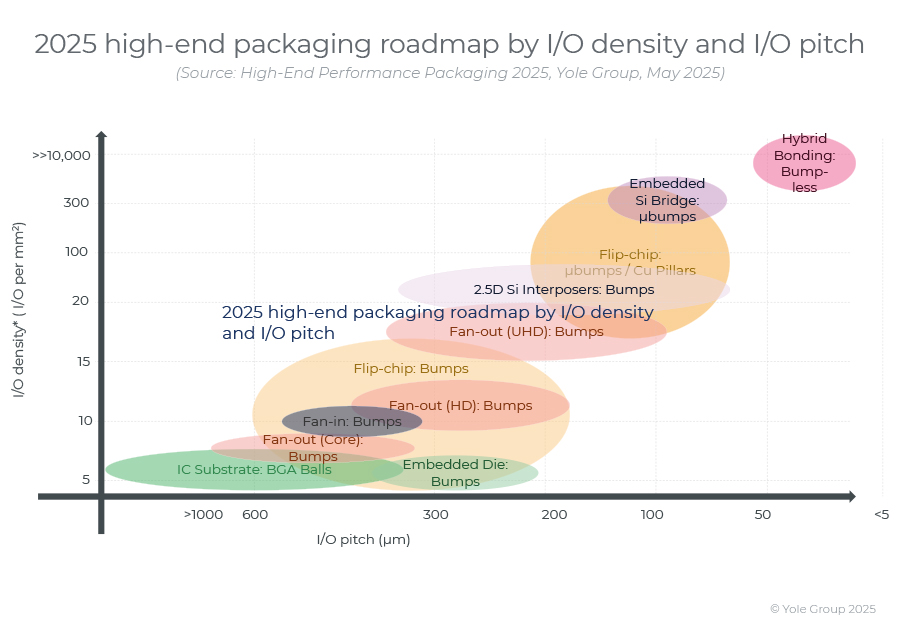

所有高端性能封装平台(无论类型)的主要技术趋势都是减小互连间距——这与硅通孔 (TSV)、金属氧化物半导体 (TMV)、微凸块 (microbump) 以及混合键合(这已是最激进的解决方案)息息相关。

此外,通孔直径和晶圆厚度预计也会减小。这项技术发展对于集成更复杂的单片芯片和芯片集至关重要,一方面可以支持更快的数据处理和传输,另一方面可以确保更低的功耗和损耗,并为未来几代产品提供更高密度的集成和带宽。

3D SoC 混合键合

3D SoC 混合键合似乎是下一代先进封装的关键技术支柱,因为它可以实现更小的互连间距,同时增加 SoC 的总表面积。

这使得诸如堆叠来自分区 SoC 芯片的芯片集,从而实现异构集成封装等可能性成为可能。

凭借其 3D Fabric 技术,台积电在采用混合键合的 3D SoIC 封装领域处于领先地位。

此外,预计将从一小部分带有16层DRAM堆栈的HBM4E开始采用集成芯片到晶圆(Collective Die to Wafer)技术。

芯片组和异构集成是推动HEP封装应用的另一个重要趋势,采用这种方法的产品已经上市。

例如:

英特尔的Sapphire Rapids采用EMIB,Ponte Vecchio采用Co-EMIB,以及Meteor Lake采用Foveros。

AMD是另一个在其产品中采用这种技术方法的重要参与者,例如从第三代开始在其产品中采用这种技术方法的Ryzen和EPYC,以及在MI300中采用3D芯片组架构。

Nvidia最终在其下一代Blackwell系列中采用了芯片组设计。

正如英特尔、AMD和Nvidia等重要参与者明确宣布的那样,预计明年将有更多包含分区或重复芯片的封装上市。

此外,预计这种方法将在未来几年用于高端ADAS。

总体趋势是将更多 2.5D 平台与 3D 平台整合到同一个封装中,业内一些人已经将其称为 3.5D 封装。

因此,预计未来将出现集成 3D SoC 芯片、2.5D 中介层、嵌入式硅桥和共封装光学器件的封装。

新的 2.5D 和 3D 封装平台稍后将上市,这将使 HEP 封装变得更加复杂。