夏普比率(Sharpe ratio)

具有投资常识的人都明白,投资光看收益是不够的,还要看承受的风险,也就是收益风险比。

夏普比率描述的正是这个概念,即每承受一单位的总风险,会产生多少超额的报酬。

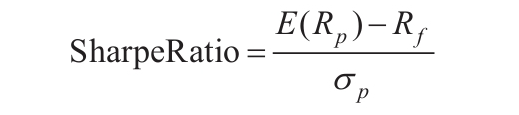

用数学公式描述就是:

其中:

E(Rp):表示投资组合预期收益率。

Rf:表示无风险利率。

σp:表示投资组合的波动率(亦即投资组合的风险)。

上面三个值一般是指年化后的值,比如预期收益率是指预期年化收益率。

虽然公式看起来很简单,但是计算起来其实并不容易。原因就是预期收益率E(Rp)和波动率σp其实是无法准确得知的。

我们只能用统计方法来估计这两个值,然而估计方法也有很多种。

估计E(Rp)和σp最简单的方法就是计算历史年化收益率及其标准差。

然而,即使是同一种方法,针对不同周期计算出来的结果也可能存在很大的差别,从而产生误导。

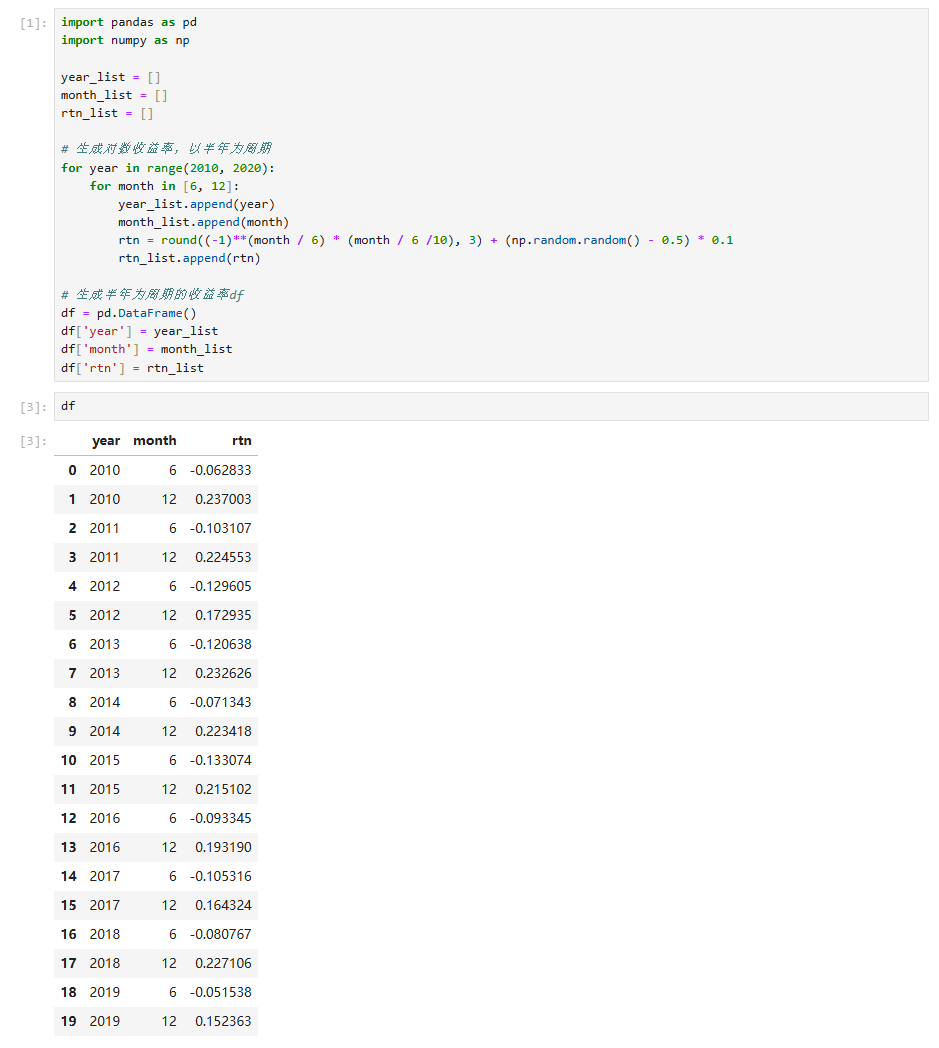

举个例子,我们先生成一组收益率数据:

这组收益率是对数收益率。从2010年到2019年,以半年为周期,总共20个数据点。

计算其夏普比率,结果是0.949:

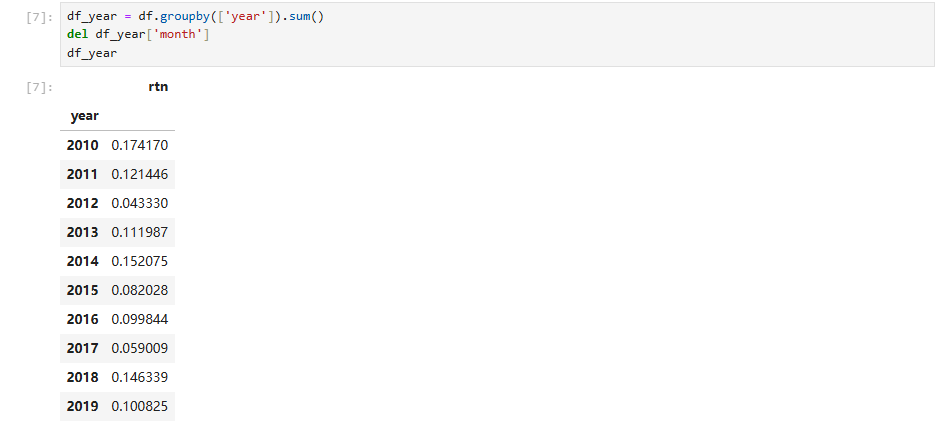

现在我们将数据变换成以年为频率的收益率,使用groupby方法,得到df_year:

计算其夏普比率,结果是2.642:

可以看到,同样的收益率数据,使用不同的周期,计算出来的结果之间的差距非常大。

一般来说,周期频率越小,越难以保持收益稳定,每天都盈利比每年都盈利困难太多了。我们可以想象一种极端情况,10年中,每年的收益都是10%,夏普值就是无穷大,因为收益完全稳定,没有任何波动,然而每月的收益又不完全相同,所以从每月的收益率来看,夏普值并不是无穷大的。

所以在看夏普值的时候,一定要留意夏普值的计算方式,否则很容易产生误判。

自行计算的话,并没有强行的标准,只是需要注意如下两点。

一是要结合自己的实际情况,比如说高频策略当然得用日收益率,每周调仓的策略则可以使用周收益率。

二是对比策略优劣的时候,周期要一致,例如,对比每日调仓的策略和每月调仓的策略,一定要换算到同一个周期上,才有可比性。

最后再提一嘴:索提诺比率。

索提诺比率与夏普比率相似,不一样的是,索提诺比率是使用下行风险来衡量波动率的。而在夏普比率中,资产大涨与资产大跌都可视为波动风险。

实际上,有时候大涨并不算风险,大跌才是风险,比如基金净值,所以索提诺比率只考虑大跌的风险,这也可以看作是对夏普比率的一种修正方式。

但是在某些品种中,大涨大跌都可能是风险,比如可以做多做空的期货。美股也可以做多或者做空,这种情况下,涨或跌都是风险。