经营分析会,财务该怎么做?

目录

一、业绩洞察:从「现象描述」到「因果分析」

1.分层拆解

2.关联验证

3.根因追溯

二、预算管理:从「刚性控制」到「动态平衡」

1.分类管控

2.滚动校准

3.价值评估

三、客户与市场:从「交易记录」到「价值评估」

1.价值分层

2.成本分析

四、运营效率:从「流程监督」到「系统提效」

1.流程诊断

2.协同优化

五、风险防控:从「事后救火」到「前置防范」

1.动态预警

2.策略储备

总结

是照着报表念数字,还是和业务部门争论预算超支?

事实上,经营分析会上,财务最该干的只有一件事:揭开数据表象,挖出问题根因,推动业务和财务对齐目标。

但为什么业务部门总说财务“只会挑刺”?为什么明明数据准确,结论却总是“正确的废话”?问题的关键在于,财务如果只停留在“发生了什么”,而不回答“为什么发生”和“接下来怎么办”,就永远无法成为真正的决策伙伴。

今天,我从五个实战场景出发,聊聊财务如何跳出数据搬运工的局限——不喊口号、不绕弯子,用具体方法告诉你:如何用数据让业务服气,用逻辑让争论落地,真正成为经营分析会的关键军师。

那么,经营分析会上财务到底该怎么做呢?首先要会分析业绩表现,洞察业务背后存在的问题。

一、业绩洞察:从「现象描述」到「因果分析」

财务数据的价值,在于揭示数字背后的业务逻辑。当提到「收入波动」时,业务需要的不是简单的同比结论,而是可追溯的问题链条。展开来讲的话,财务应该这样做:

1.分层拆解

将收入按客户类型、产品序列、市场区域等维度层层剖开,识别具体哪个业务单元出现异常。某类客户的贡献度下降,可能与服务模式调整相关;某区域增长乏力,或许与渠道覆盖不足有关。

2.关联验证

结合市场活动、供应链动态等非财务信息,分析数据变动的驱动因素。比如销售费用增加是否带来对应客群的转化提升,产能调整是否影响了交付效率。

3.根因追溯

运用逻辑推演深挖本质,避免停留在表面。例如毛利率承压,可能不仅是成本上涨,更深层原因或许是采购集中度偏高或产品结构失衡。

关键逻辑:财务需用「业务语言」翻译数据,将抽象的科目转化为具体的业务动作。例如不说「费用率上升」,而说「某类客户的获取成本同比增加,需评估投入产出是否匹配目标」。

这里给大家分享一个财务分析的五力分析模型资源包,里面讲了如何通过盈利能力、经营能力、偿债能力和现金流量的分析,展现企业整体业务盈利能力、资产运用效率和财务健康状况。此外,里面还讲了一些经营分析思路如何落地,例如,如何使用平衡积分卡挖掘业务存在的问题等等,想系统深入了解的可以点击文末“阅读原文”下载来看看。企业财务五力分析解决方案 - 帆软数字化资料中心

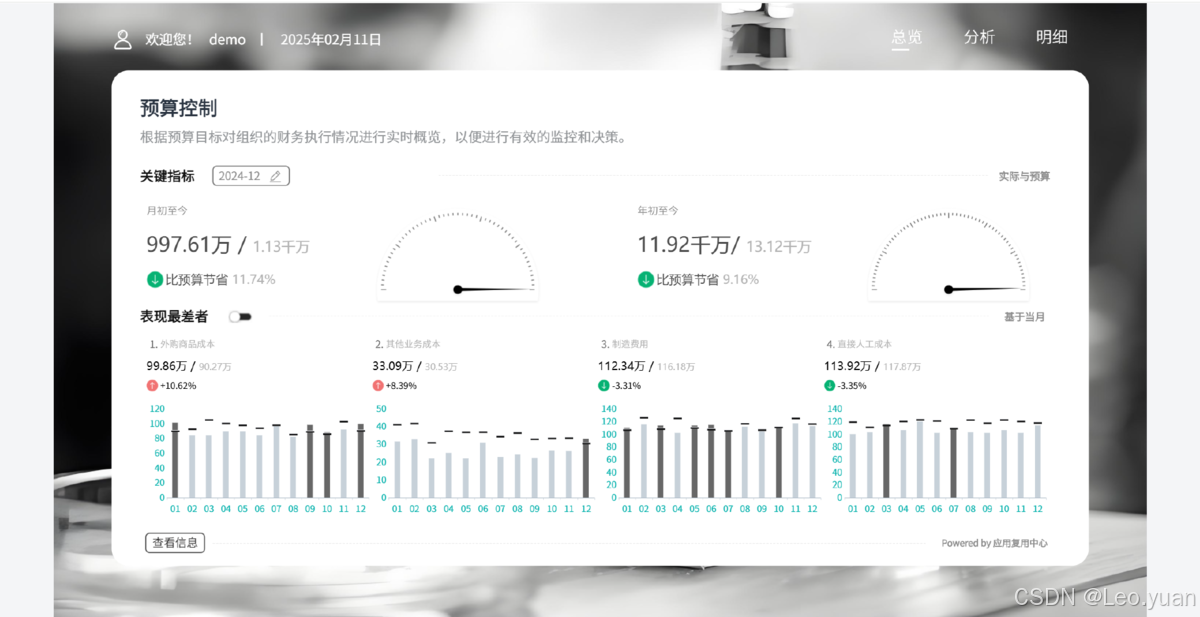

二、预算管理:从「刚性控制」到「动态平衡」

预算的本质是资源分配的战略选择,财务需要摆脱“卡费用”的刻板印象,建立效率优先、战略导向的管理思维:

1.分类管控

区分固定外购商品、制造费用、人工成本等刚性成本与市场拓展、研发创新等柔性投入。前者以优化结构为主,后者则需关注长期价值。如果一项创新业务短期投入高,但符合企业技术升级方向,应该给予弹性空间。

2.滚动校准

定期根据实际经营情况修正预算假设。比如市场环境变化导致某业务板块增长放缓,需重新评估资源是否向高潜力领域倾斜,而非机械追求执行率。

3.价值评估

用「战略重要性」与「财务回报」双维度审视投入合理性。对于低战略价值且回报不足的项目,果断缩减;对于高战略价值的长期投入,允许阶段性成本高于预期。

关键逻辑:预算不是数字游戏,而是通过数据证明「哪些钱值得花」。如果一项市场活动看似超支,但带来了目标客群的显著增长,财务应该从长期价值角度为其争取资源。

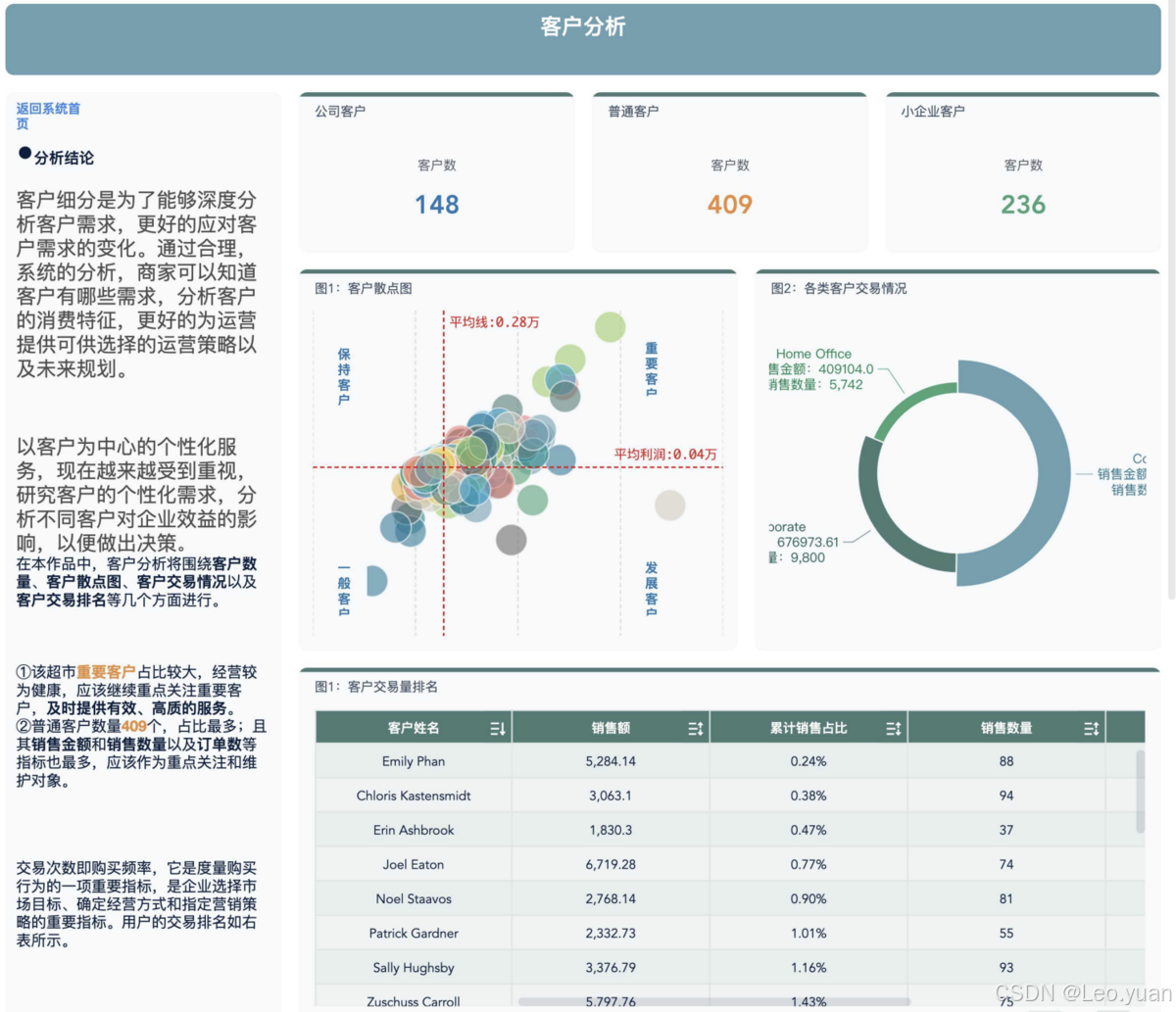

三、客户与市场:从「交易记录」到「价值评估」

财务报表记录过去,而经营分析需要预见未来。透过财务数据,需要看清客户与市场的真实面貌:

1.价值分层

通过消费频率、贡献度等指标,借助客户分类模型区分不同群体的盈利能力。头部重要客户可能贡献主要利润,但服务成本是否合理?长尾发展客户是否消耗了过多资源,需考虑服务模式优化。

2.成本分析

核算全链条成本,避免「收入增长但利润稀释」的陷阱。有时,一款新产品收入亮眼,但计入专属产线折旧、库存管理等隐性成本后,实际效益可能低于预期,所以要关注先导指标而非滞后数据。一些比较重要的大客户,回款周期长、定制化需求多,实际占用了大量资源,可能要重新评估合作模式或制定风险对冲策略。

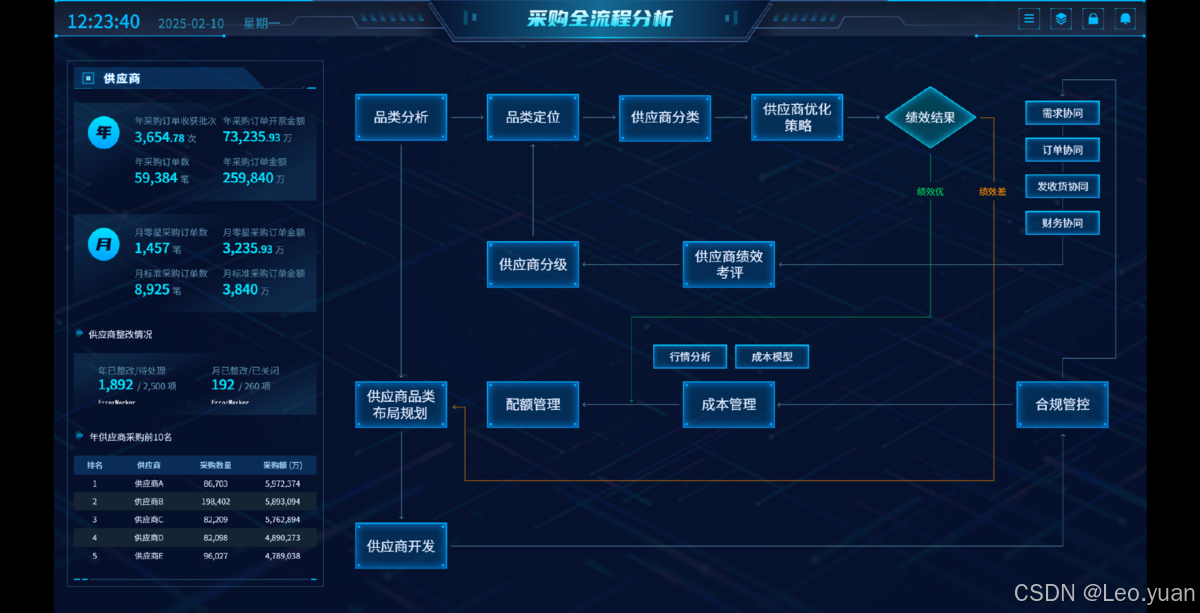

四、运营效率:从「流程监督」到「系统提效」

财务不应局限于合规审查,而应成为流程优化的发起者。通过数据量化效率损耗,推动管理升级:

1.流程诊断

梳理采购审批、订单执行等关键业务流程的时间成本与节点效率,识别冗余环节。如果审批链条过长,导致紧急订单无法及时响应,需重新界定权责边界。

2.协同优化

用权责矩阵明确各部门在流程中的角色,谁决策、谁执行、谁反馈,减少跨部门博弈。通过标准化场景可以设置系统自动审批规则,例外情况则建立快速响应通道。

五、风险防控:从「事后救火」到「前置防范」

财务的风险管控不应是被动应对,而需建立「监测-预警-预案」的全周期机制:

1.动态预警

对库存水平、负债比例等关键指标设置预警阈值,当指标触及阈值时自动触发响应机制。例如库存周转率持续下降,需启动促销或调整生产计划。

2.策略储备

针对核心风险点制定应对策略。当汇率波动较大时,运用金融衍生品对冲敞口;供应链依赖单一供应商时,提前布局备选资源。

核心逻辑:风险预案需具体可执行。例如「应对客户流失」不能停留在口号,而应明确,若关键客户流失,需在多长时间内通过哪些渠道弥补缺口,所需资源如何调配。

总结

经营分析会的终极目标不是输出一份完美的报告,而是通过数据看到业务本质,在冲突中建立共识。财务人员需要完成三重角色进化:

1.数据转化者:将科目语言转化为业务语言,使财务数据更易于业务部门理解。

2.效率优化者:用数据揭示部门博弈背后的资源错配,帮助管理层发现潜在的矛盾点。

3.决策支持者:通过情景模拟量化不同路径的财务影响,为管理层提供决策支持。

当财务能从“为什么亏”谈到“怎么赚”,从“不能花”说到“值得投”,这场经营分析会才真正实现了业财融合的终极意义——用数据照亮前路,用理性凝聚共识。