工业软件国产替代:突破“卡脖子”,筑牢制造业升级基石

上周五,软件概念股大爆发,多股涨停, 资本市场对工业软件领域发展前景高度关注。工业和信息化部发布的数据显示,2025年前三季度,我国软件和信息技术服务业整体运行态势良好,具体来看,前三季度,我国软件业务收入达到111126亿元,同比增长13.0%。软件业利润总额为14352亿元,同比增长8.7%。软件业务出口额为459.4亿美元,同比增长6.6%。

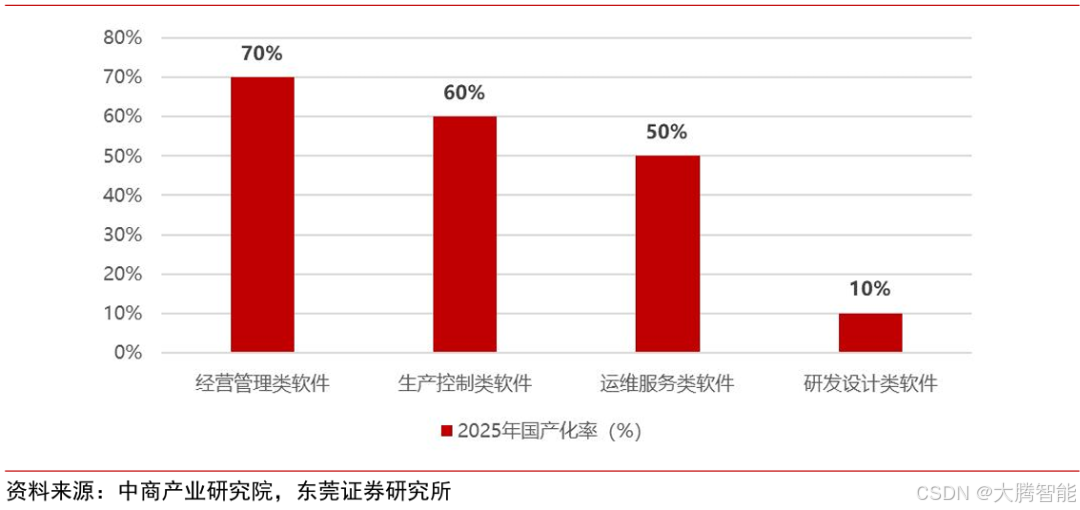

工业软件作为现代工业制造的“大脑”和“神经系统”,为我国工业转型升级提供关键技术支撑,近年来行业步入高速发展期。2019-2023年,我国工业软件市场年均复合增长率达13.20%,高于同期全球市场增速。不过当前工业软件核心技术环节仍以欧美厂商参与为主,尤其在研发设计领域优势显著。研发设计类工业软件具有体量小、开发难度大、开发周期长、资金需求高等特点,是我国工业软件领域中相对薄弱的环节,当前国产化率仅为10%。

这种“高增长与低自主”的失衡状态,不仅制约着我国制造业向高端化、智能化升级的进程,也使产业链供应链安全面临潜在风险,凸显了工业软件国产替代的紧迫性与战略意义。

当前,政策红利持续释放、产业协同效应逐步显现、市场需求不断升级的叠加效应,正推动工业软件国产替代进入转型关键阶段。

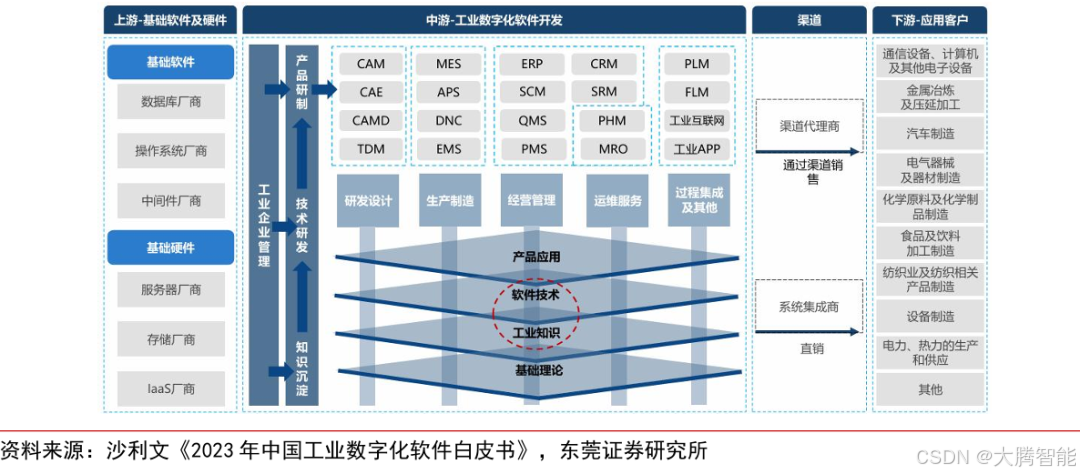

国家战略层面将工业软件纳入新基建七大领域,通过顶层设计为国产替代提供制度保障与资源倾斜,体现了突破技术垄断、保障产业链安全的战略决心。 政策东风之下,工业互联网与工业软件呈现深度融合、互相成就的发展态势。工业互联网平台为工业软件提供了运行载体与数据接口,而工业软件则通过工业知识软件化过程,将制造业的工艺参数、流程经验转化为可复用的数字化模型,提升了制造业数字化转型的效率与深度。市场应用来看,制造业全链路数字化转型催生了对工业软件的刚性需求。从产品设计环节的CAD、CAE,到生产制造环节的MES、PLC控制系统,再到企业运营管控的ERP、SCM系统,工业软件已成为支撑智能制造的“数字底座”。

随着制造企业对柔性生产、质量追溯、能效优化等需求的深化,对工业软件的功能完备性、数据安全性和服务响应速度提出了更高要求,这为熟悉本土企业需求的国产软件厂商提供了替代机遇。

大腾智能作为国产工业软件厂商,基于自主可控的技术能力,为工业设计提供数字化服务技术底座。核心产品大腾智能CAD采用云原生架构,支持多终端协同与跨工具数据互通,集成AI辅助设计工具,提升建模效率。3D协同平台解决传统设计软件协同难题,让看图与装配更简单。生态方面,通过开放接口可与CAE、PDM等工具链集成协同,构建全生命周期数智化能力体系,并与华为云合作强化算力与数据支撑,已在多个工业领域实现稳定落地。

当前,工业软件国产替代已不仅是一项技术任务,更是一项国家战略。这需要产业链各方保持战略定力,持续在底层技术研发、关键算法突破等领域攻坚,需要企业加大研发投入,构建开放协同的创新生态,也需要政府、高校、科研机构形成“产学研用”深度融合的创新体系。