E-House市场迎来爆发期?2025年全球规模与投资前景深度分析

一、全球 E-House 市场规模与区域表现

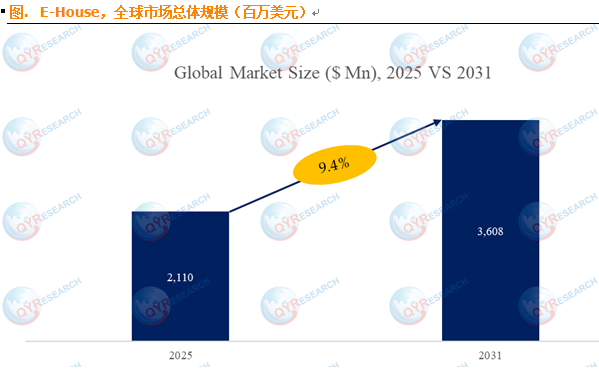

根据QYResearch调研数据显示,2024 年全球 E-House 市场销售额达 18.94 亿美元,预计 2031 年将增至 36.08 亿美元,2025-2031 年 CAGR 为 9.36%。市场需求受多行业驱动,如电力领域智能电网建设、工业自动化升级等。中国是核心市场,2024 年市场规模 5.68 亿美元,占全球 29.97%;预计 2031 年达 12.38 亿美元,全球占比将升至 34.33%,增长潜力显著。

二、全球 E-House 厂商竞争格局

2024 年全球 E-House 前五大厂商市场份额合计 52.13%,主要企业包括 ABB、Siemens、特锐德、Schneider Electric 等。国际品牌凭借技术优势在高端市场领先,国内企业如特锐德、大全集团等,依托本土化服务与成本优势,在国内及新兴市场表现突出。

未来,行业向高可靠性、智能化方向发展,先进传感与远程监控技术将提升设备操作性与安全性,新兴市场为行业带来新增长机遇。

三、行业驱动力与阻碍因素

(1)核心驱动力

可再生能源并网与微电网建设加速,预制模块化变电成快速落地首选。

工业数字化发展,数据中心与工业园区对标准化电力单元需求刚性。

相比传统土建变电站,E-House 在预装、安装上成本与工期优势明显。

(2)主要阻碍因素

依赖高端电气元件进口,存在成本与交付风险。

各国电网标准与认证不同,增加跨区域推广难度。

客户担忧设备长期耐久性与运维能力,影响大型项目采纳。

四、E-House 行业未来展望

短中期(3-5 年),新能源并网、数据中心扩容等将拉动市场,亚太与拉美新兴市场是增量核心。长期(5-10 年),本地化供应链完善后,E-House 将转向 “平台化服务” 增长。建议行业参与者布局本地化制造、长期采购协议与运维服务体系,应对跨区域扩张与利润可持续性挑战。