大数据方法论与实践指南-企业目标管理

基于指标的企业年度目标制定流程,核心是将公司战略拆解为可量化、可落地、可监控的指标体系,覆盖 “战略对齐→指标拆解→可行性论证→目标分解→行动落地→监控复盘” 全链路,确保年度目标既贴合业务方向,又具备实操性。以下是具体流程设计,含关键环节、工具方法及输出物:

一、流程总框架:从 “战略” 到 “指标” 的闭环管理

基于指标的年度目标制定,需遵循 “战略锚定→指标拆解→落地执行→监控迭代” 四大阶段,每个阶段以 “指标” 为核心载体,确保目标不偏离、可追溯。

二、阶段 1:战略对齐(明确 “为什么定目标”)

核心目标:确保年度目标与公司中长期战略一致,避免 “目标与战略脱节”

关键步骤:

- 战略复盘与优先级排序

- 回顾公司 3-5 年战略(如 “成为细分领域龙头”“营收破 10 亿”“用户规模达千万”),明确年度战略核心方向(如 2025 年战略核心:“营收增长 30%+ 利润提升 15%+ 新市场拓展 2 个”)。

- 用 “战略优先级矩阵”(重要性 × 紧急性)筛选年度核心战略,避免目标过多导致资源分散(例:将 “营收增长”“新市场拓展” 列为 TOP2 战略,“品牌升级” 列为次优先级)。

- 战略对齐

- 召开战略对齐会(参会方:CEO、各业务负责人、财务 / 人力负责人),明确各部门对年度战略的共识,避免 “销售认为要冲规模,财务认为要控成本” 的矛盾。

- 输出《年度战略核心方向文档》,明确战略目标、优先级及核心约束(如 “营收增长 30%,但营销费用不超过营收的 15%”)。

三、阶段 2:指标体系设计(将 “战略” 转化为 “可量化指标”)

核心目标:构建覆盖 “财务 + 业务 + 运营 + 组织” 的多维度指标体系,确保目标可衡量

关键步骤:

- 战略拆解:从 “大目标” 到 “子指标”

- 工具选择:根据企业类型选择拆解方法(如互联网企业用 OKR,传统企业用 BSC 平衡计分卡,集团型企业用战略地图):

- BSC 法(平衡计分卡):从 “财务、客户、内部流程、学习成长”4 维度拆解(例:战略 “营收增长 30%”→财务维度 “总营收≥13 亿”,客户维度 “新客户增长 20%”,内部流程维度 “产品交付周期缩短 10%”,学习成长维度 “销售团队人均产能提升 15%”);

- OKR 法:目标(O)+ 关键结果(KR,即指标)(例:O“营收增长 30%”→KR1 “总营收达 13 亿”,KR2 “新客户贡献营收 3 亿”,KR3“老客户复购率提升 15%”)。

- 核心原则:每个战略目标对应 3-5 个核心指标,指标需符合 SMART 原则(具体 Specific、可衡量 Measurable、可达成 Achievable、相关性 Relevant、时效性 Time-bound)。

- 指标分类与定义:避免 “口径歧义”

- 按 “公司级→部门级→个人级” 分层设计指标,明确每个指标的:

- 定义(如 “新客户”:首次付费且付费金额≥100 元的用户);

- 计算逻辑(如 “复购率 = 年度复购客户数 / 年度总付费客户数”);

- 数据来源(如 “营收数据来自 ERP 系统,用户数据来自 CRM 系统”);

- 目标值(如 “2025 年新客户增长 20%”)。

- 输出《年度指标字典》,统一全公司指标口径(例:避免销售部门 “新客户” 定义为 “注册用户”,财务部门定义为 “付费用户”)。

- 指标权重设定:聚焦核心目标

- 用 “层次分析法(AHP)” 或 “德尔菲法” 为指标分配权重,核心战略对应的指标权重更高(例:战略 “营收增长”→“总营收” 权重 40%,“新客户增长” 权重 30%,“复购率” 权重 30%);

- 避免 “平均主义”(如所有指标权重均为 10%),确保资源向核心目标倾斜。

四、阶段 3:可行性论证(确保目标 “跳一跳够得着”)

核心目标:基于数据和资源,验证指标目标值的合理性,避免 “拍脑袋定目标”

关键步骤:

- 历史数据复盘:找基准

- 分析近 2-3 年核心指标的历史表现(如 “近 3 年营收年均增长 25%,新客户年均增长 18%”),判断年度目标是否符合历史趋势(例:若历史年均增长 25%,年度目标定 30% 需额外资源支撑,定 50% 则不切实际)。

- 输出《历史指标趋势报告》,标注关键增长点(如 “2024 年 Q3 因新功能上线,复购率提升 10%”)和风险点(如 “2024 年 Q4 因竞品冲击,新客户增长降至 12%”)。

- 行业基准对比:看差距

- 收集行业数据(如行业报告、竞品公开数据、第三方机构数据),对比自身指标与行业头部 / 平均水平的差距(例:行业头部企业新客户增长 35%,自身历史增长 18%,则年度目标定 25%-30% 具备可行性)。

- 若缺乏公开数据,可通过 “对标企业访谈”“行业峰会交流” 获取信息,避免闭门造车。

- 资源匹配度分析:算能力

- 评估实现目标所需的资源(人力、资金、技术、供应链等),判断现有资源是否足够:

- 人力:如 “新客户增长 20%” 需销售团队新增 5 人,现有团队是否可扩招?

- 资金:如 “营销费用需增加 2000 万”,财务预算是否允许?

- 技术:如 “产品交付周期缩短 10%” 需升级 ERP 系统,技术团队是否有能力落地?

- 输出《资源需求与缺口报告》,对缺口资源制定补充计划(如 “2025 年 Q1 完成销售团队扩招,Q2 完成 ERP 系统升级”)。

- 风险评估:防意外

- 识别可能影响目标达成的内外部风险(如市场竞争加剧、政策变化、供应链中断),评估风险发生概率和影响程度,制定应对预案:

- 例:风险 “竞品推出低价产品导致新客户流失”→预案 “推出差异化功能,同步优化定价策略”;

- 输出《年度目标风险与应对预案》,确保风险可控。

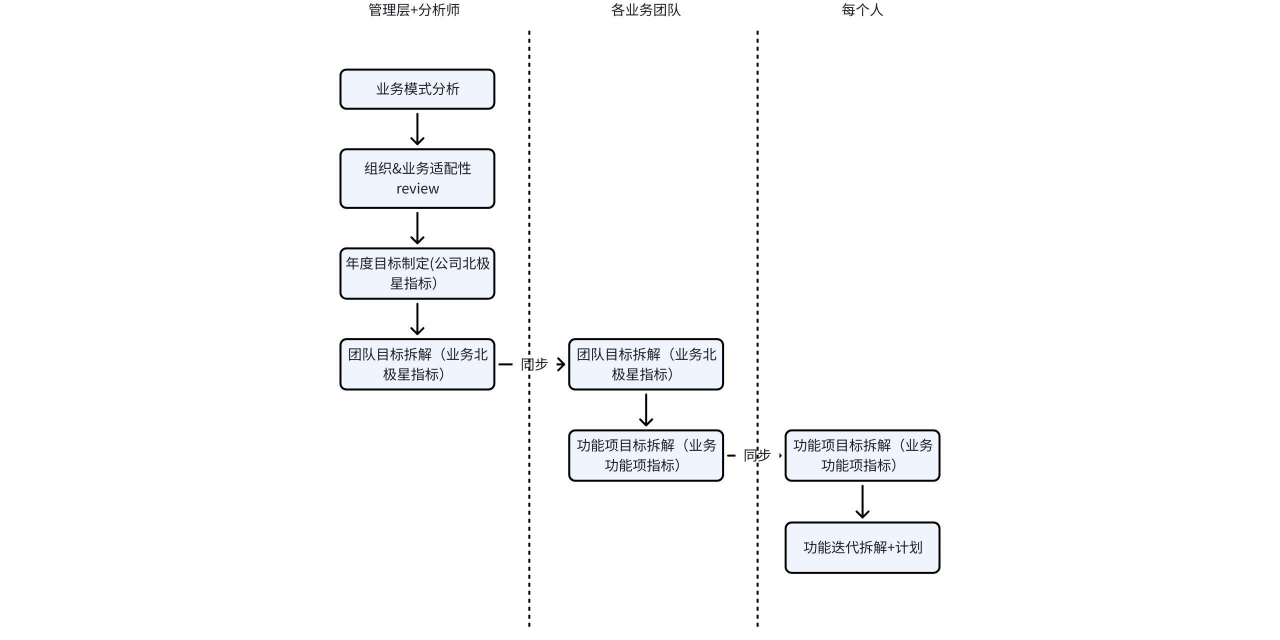

五、阶段 4:目标分解(将 “公司目标” 拆为 “可执行任务”)

核心目标:将公司级指标逐层分解到部门、团队、个人,形成 “人人有目标、事事有指标”

关键步骤:

- 部门级目标分解:对齐责任

- 按 “指标归属” 将公司级指标拆解到对应部门(例:公司级 “总营收 13 亿”→销售部门 “直销营收 8 亿”,渠道部门 “渠道营收 5 亿”;公司级 “新客户增长 20%”→市场部门 “新客户获取 15%”,销售部门 “老客户转介绍 5%”)。

- 部门目标需满足 “支撑公司目标 + 部门业务特性”,避免 “部门目标与公司目标脱节”(例:产品部门目标 “新功能上线 3 个” 需支撑 “复购率提升 15%”)。

- 个人级目标分解:落地到人

- 部门负责人将部门目标拆解到个人,明确每个岗位的核心指标和目标值(例:销售部门 “直销营收 8 亿”→销售 A“负责华东区域,营收 2 亿”,销售 B“负责华北区域,营收 1.8 亿”)。

- 个人目标需与岗位职责匹配,避免 “目标与工作内容无关”(例:行政部门个人目标不应承担 “新客户增长” 指标,可承担 “办公成本降低 5%” 指标)。

- 跨部门协同对齐:破壁垒

- 识别跨部门依赖的指标(如 “产品交付周期缩短 10%” 需生产部门、物流部门、质检部门协同),召开跨部门协同会,明确各部门的责任和时间节点:

- 例:生产部门 “生产周期缩短 8%”,物流部门 “配送周期缩短 12%”,共同支撑 “交付周期缩短 10%”;

- 输出《跨部门协同责任清单》,避免 “互相推诿”。

六、阶段 5:行动计划制定(将 “目标” 转化为 “行动”)

核心目标:为每个指标目标制定具体行动计划,明确 “谁来做、做什么、什么时候做”

关键步骤:

- 行动项拆解:颗粒化任务

- 针对每个指标目标,拆解为可执行的行动项(例:指标 “新客户增长 20%”→行动项 1 “Q1 上线抖音广告投放”,行动项 2 “Q2 开展线下展会 3 场”,行动项 3 “Q3 推出老客户转介绍奖励计划”)。

- 行动项需明确:负责人、时间节点、交付物、所需资源(例:行动项 “Q1 上线抖音广告投放”→负责人:市场经理张三,时间:2025.01.15 前,交付物:广告投放方案 + 首月投放数据,资源:营销预算 500 万)。

- 资源分配:保落地

- 根据行动项需求,分配具体资源(人力、资金、技术),并纳入年度预算(例:“抖音广告投放” 分配 500 万营销预算,“ERP 系统升级” 分配 300 万技术预算)。

- 建立 “资源使用跟踪机制”,避免资源浪费(如每月复盘预算使用情况,超支需提前申请)。

- 输出《年度目标行动计划表》

- 表格需包含:指标名称、目标值、行动项、负责人、时间节点、交付物、所需资源、风险预案,确保所有行动可追溯、可考核。

七、阶段 6:监控与复盘(确保目标 “不跑偏、能调整”)

核心目标:实时跟踪指标完成进度,及时发现偏差并调整,避免 “年终才发现目标完不成”

关键步骤:

- 建立监控机制:实时盯进度

- 监控频率:核心指标(如营收、新客户增长)按月监控,非核心指标(如办公成本)按季度监控;

- 监控工具:用数据看板(如 Power BI、Tableau)实时展示指标完成情况(例:“总营收累计完成 8 亿,年度目标 13 亿,完成率 61.5%”);

- 告警机制:当指标完成率低于预期(如月度完成率低于 80%),自动触发告警,通知负责人分析原因。

- 定期复盘:找问题、调策略

- 月度复盘:部门级复盘,重点分析 “行动项是否按计划推进,指标是否达标,偏差原因是什么”(例:若 “新客户增长” 月度完成率仅 70%,原因是 “抖音广告转化率低于预期”,则调整广告投放策略);

- 季度复盘:公司级复盘,评估整体目标完成进度,调整资源分配(例:若 “渠道营收” 完成率仅 50%,则将部分直销资源倾斜到渠道部门);

- 输出《月度 / 季度复盘报告》,明确调整措施(如 “Q3 将抖音广告投放预算缩减 200 万,转移至小红书投放”)。

- 年度复盘:总结经验、定来年方向

- 年度结束后,全面复盘目标完成情况:

- 完成的目标:总结成功经验(如 “复购率提升 15% 因新功能上线,用户满意度提升”);

- 未完成的目标:分析失败原因(如 “新客户增长未达标因竞品低价冲击,应对不及时”);

- 输出《年度目标复盘报告》,为下一年度目标制定提供依据(如 “2026 年需提前建立竞品监控机制,快速应对市场变化”)。

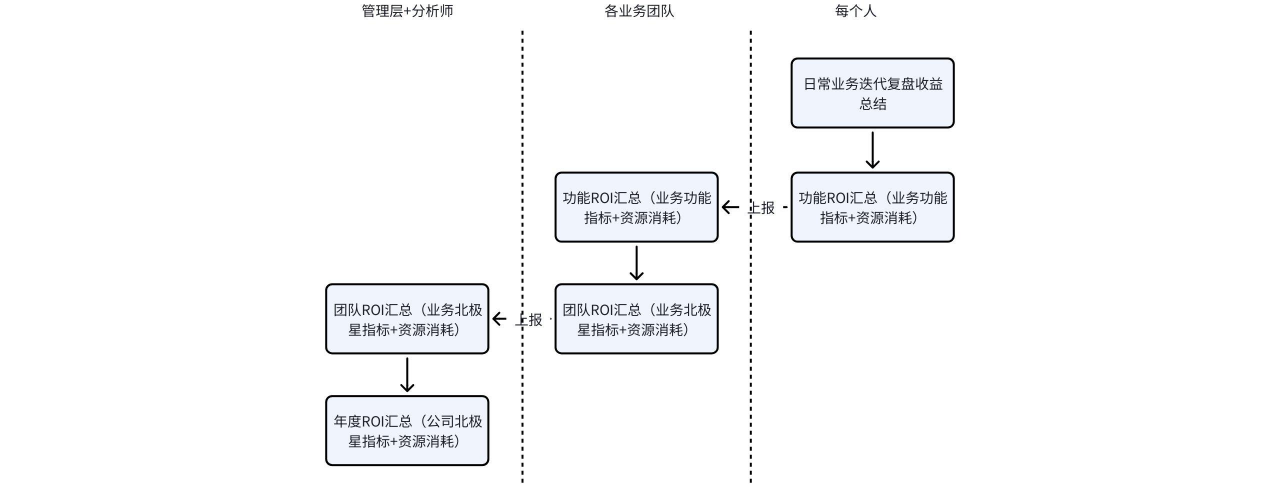

- 复盘过程简述:

- 【个人】:日常项目迭代复盘,个人参与项目的收益(分配到个人部分)

- 【个人】:绩效周期内,个人参与项目及收益汇总。

- 【业务团队】:团队参与项目投入人力,物理资源,收益,项目参与者对此项目贡献。

- 【业务团队】:业务北极星指标进度汇总

- 【管理层】:公司北极星指标进度

- 【分析师】:以上数据的可信性验证

八、关键工具与输出物汇总

| 流程阶段 | 核心工具 / 方法 | 输出物 |

| 战略对齐 | 战略优先级矩阵、战略对齐会议 | 《年度战略核心方向文档》 |

| 指标体系设计 | BSC/OKR、SMART 原则、层次分析法 | 《年度指标字典》《指标权重表》 |

| 可行性论证 | 历史数据复盘、行业基准对比、风险矩阵 | 《历史指标趋势报告》《资源需求与缺口报告》《风险与应对预案》 |

| 目标分解 | 部门 / 个人目标拆解表、跨部门协同会 | 《部门级年度目标表》《个人级年度目标表》《跨部门协同责任清单》 |

| 行动计划制定 | 行动项拆解表、资源分配表 | 《年度目标行动计划表》《年度预算分配表》 |

| 监控与复盘 | 数据看板(Power BI/Tableau)、复盘会议 | 《月度 / 季度复盘报告》《年度目标复盘报告》 |

九、常见误区与避坑指南

- 误区 1:指标过多,重点不突出

- 避坑:公司级核心指标控制在 5-8 个,部门级核心指标控制在 3-5 个,避免 “面面俱到却无一精通”。

- 误区 2:目标定得过高 / 过低,脱离实际

- 避坑:严格基于历史数据、行业基准、资源能力论证,目标值设定为 “70% 概率能完成,30% 需要努力突破”,既具挑战性又可实现。

- 误区 3:只定目标,不跟踪调整

- 避坑:建立 “月度监控 + 季度调整” 机制,避免 “年终算总账”,及时纠偏(如市场变化导致目标不切实际,需果断下调并调整资源)。

- 误区 4:部门目标 “各自为战”,缺乏协同

- 避坑:跨部门指标需提前对齐,明确协同责任,避免 “销售冲业绩不管产品交付,产品推新不管市场接受度”。

总结

基于指标的企业年度目标制定流程,核心是 “以战略为锚,以指标为绳,以行动为基”—— 通过层层拆解、数据支撑、动态调整,确保年度目标不仅是 “纸面数字”,更是可落地、可执行、能支撑企业长期发展的行动指南。关键在于 “上下对齐、左右协同、数据驱动”,让每个部门、每个人的努力都能汇聚成公司战略达成的合力。

有了年度目标,剩下的就是日常迭代了,以下为迭代过程简述。

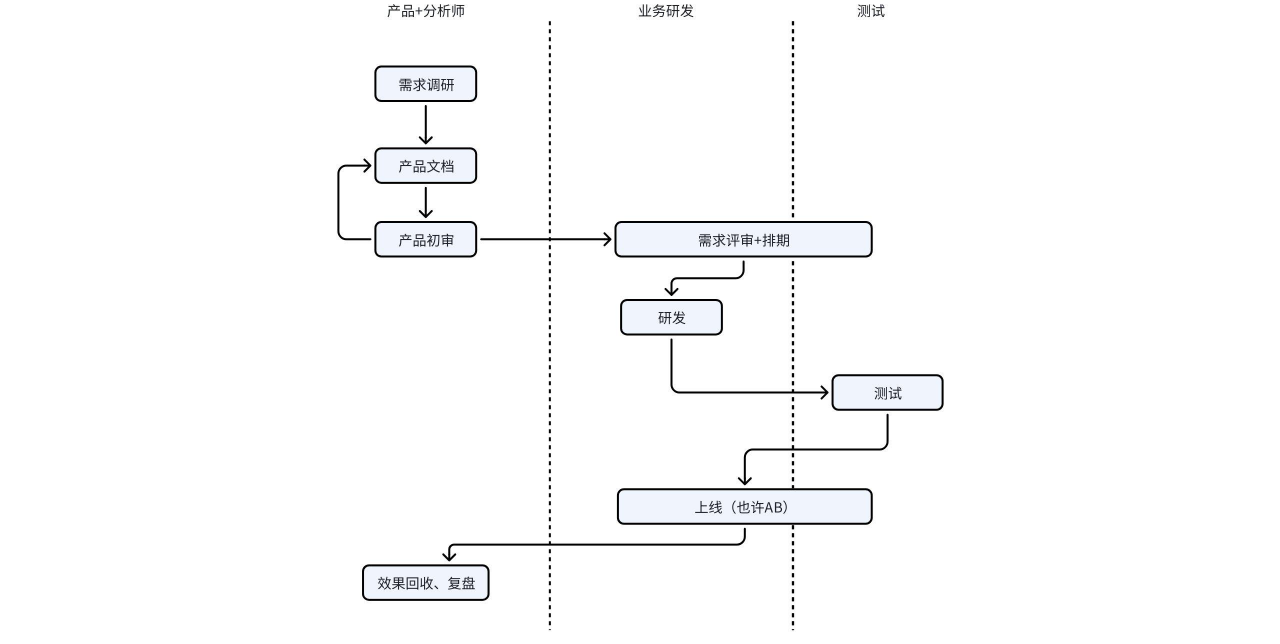

- 【产品+分析师】:需求调研&策略制定:

根据需求主要发起因素不同,分为以下两种情况,

- 基于外部因素(战略拆解,行业变化)主动发起需求。在产品快速发展初期,这种需求占比比较多。

- 针对当前业务现状分析洞察,发现待改善点。在产品精细化运营阶段,这种需求占比较多。

以上两种情况会互相掺杂,每个需求都会思考业务本身及外部市场状况,不过主导因素不同。

- 【产品】:根据模板进行产品文档撰写(产品 owner),里面一定要包括此功能核心观察指标,预期业务收益。

- 【产品】:产品初审,可能内部评审不通过或者经过多次讨论(产品团队内部)

- 【产品】:产品总体方案确认后,负责人进行产品文档细化,补充策略&数据细节。

- 【产品+研发+测试】:需求评审(产品+研发+测试设计相关,同步产品总体设计),此阶段研发&测试等会进行和实现相关的提问题,产品进行答疑

- 【研发】:研发排期+研发设计评审(研发内部)

- 【研发+测试】:开发+测试+上线

- 【产品】:通过 AB 系统进行逐渐放量并进行效果评估

- 【产品】:复盘。完成此迭代周期(推全 or 下线此次改动)产品进行数据回收,判断收益是否符合预期,进入下一轮迭代;项目投入人力,物理资源,收益,项目参与者对此项目贡献。