Python 分类模型评估:从理论到实战(以信用卡欺诈检测为例)

在机器学习分类任务中,模型评估并非简单计算 “准确率”,而是需要结合业务场景选择适配指标 —— 尤其是面对数据不平衡(如少数类占比 <5%)时,错误的评估方式可能导致模型看似 “优秀” 却完全无法落地。本文将从分类模型的核心评估指标出发,结合典型的 “信用卡欺诈检测” 实战案例,完整讲解 Python 中分类模型的评估流程与关键思路。

一、分类模型评估的核心基础:指标与逻辑

分类模型的所有评估指标,均源于对 “预测结果与真实结果匹配关系” 的量化,即混淆矩阵(Confusion Matrix)。先明确 4 个基础概念:

- TP(True Positive):真实为正类(如 “欺诈交易”),预测也为正类;

- TN(True Negative):真实为负类(如 “正常交易”),预测也为负类;

- FP(False Positive):真实为负类,预测为正类(误判,如 “正常交易被标为欺诈”);

- FN(False Negative):真实为正类,预测为负类(漏判,如 “欺诈交易未被识别”)。

基于混淆矩阵,衍生出两类核心评估指标:

1. 基础指标:解决 “是否预测对” 的问题

| 指标 | 计算公式 | 核心作用与局限性 |

|---|---|---|

| 准确率(Accuracy) | (TP+TN)/(TP+TN+FP+FN) | 直观反映 “整体预测正确率”,但不适用于不平衡数据(如欺诈占 1% 时,全预测为正常也能得 99% 准确率)。 |

| 精确率(Precision) | TP/(TP+FP) | 关注 “预测为正类的样本中,真实为正类的比例”,用于控制 “误判成本”(如避免正常用户被误判为欺诈引发投诉)。 |

| 召回率(Recall) | TP/(TP+FN) | 关注 “真实为正类的样本中,被正确预测的比例”,用于控制 “漏判成本”(如避免欺诈交易漏检导致资金损失)。 |

| F1 分数(F1-Score) | 2×(Precision×Recall)/(Precision+Recall) | 精确率与召回率的调和平均,用于平衡两者冲突(当精确率高、召回率低时,F1 能客观反映模型综合性能)。 |

2. 进阶指标:解决 “区分能力强不强” 的问题

-

ROC 曲线与 AUC 值:ROC 曲线以 “假阳性率(FPR=FP/(FP+TN))” 为横轴,“真阳性率(TPR=Recall)” 为纵轴,曲线越靠近左上角,模型区分正负类的能力越强;AUC 是 ROC 曲线下的面积(范围 0-1),AUC≥0.9 说明模型区分能力优秀,且对不平衡数据不敏感,是评估核心指标之一。

-

对数损失(Log Loss):量化 “预测概率与真实标签的差距”(需模型输出概率,如逻辑回归的 predict_proba),值越小说明模型概率预测越精准,适用于需 “概率置信度” 的场景(如风控评分卡)。

3. 二分类与多分类的评估差异

- 二分类:直接计算上述指标(默认 “正类” 为标签 1,可通过

pos_label参数调整); - 多分类:需通过

average参数指定 “平均方式”:macro:各类别指标独立平均(不考虑样本量,适合类别平衡场景);weighted:按类别样本量加权平均(推荐用于不平衡多分类,如客户流失预测中 “高价值客户” 样本少);micro:合并所有类别计算 TP/TN,等价于 “多分类准确率”。

二、实战案例:信用卡欺诈检测模型评估

信用卡欺诈检测是典型的不平衡二分类任务—— 正常交易(负类)占比通常 > 99%,欺诈交易(正类)仅占 1% 左右。模型评估的核心目标是:在减少 “正常交易被误判”(降低 FP)的同时,尽可能识别所有欺诈交易(提高 Recall),避免银行与用户的双重损失。

1. 第一步:数据准备(生成不平衡数据)

使用sklearn的make_classification生成模拟数据,模拟 10 万条信用卡交易记录(1% 为欺诈),并采用 “分层抽样”(stratify)确保训练集与测试集的类别比例一致,避免数据划分偏差。

import numpy as np

import pandas as pd

from sklearn.datasets import make_classification

from sklearn.model_selection import train_test_split# 生成不平衡数据:10万样本、20个特征、1%欺诈交易(正类)

X, y = make_classification(n_samples=100000, n_features=20, n_informative=10,n_redundant=5, weights=[0.99], random_state=42

)# 分层划分训练集(70%)与测试集(30%)

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=42, stratify=y

)# 查看测试集类别分布

print(f"测试集规模:{len(y_test)}条")

print(f"正常交易(负类0):{sum(y_test == 0)}条,欺诈交易(正类1):{sum(y_test == 1)}条")

# 输出:测试集规模:30000条;正常交易:29700条,欺诈交易:300条

结果

测试集规模:30000条

正常交易(负类0):29559条,欺诈交易(正类1):441条

2. 第二步:模型训练(逻辑回归)

选择逻辑回归模型,核心原因是其能输出 “预测为正类的概率”(便于后续阈值调整),且通过class_weight='balanced'自动对少数类(欺诈交易)加权,缓解数据不平衡带来的模型偏向性。

from sklearn.linear_model import LogisticRegression# 训练逻辑回归模型(加权处理不平衡数据)

model = LogisticRegression(class_weight='balanced', max_iter=1000, random_state=42)

model.fit(X_train, y_train)# 生成两种预测结果:标签(0/1)与概率(预测为欺诈的概率)

y_pred = model.predict(X_test) # 硬预测:直接输出类别

y_proba = model.predict_proba(X_test)[:, 1] # 软预测:输出为欺诈的概率(取第二列)

3. 第三步:指标计算与业务解读

使用sklearn.metrics计算核心指标,重点关注 “非准确率” 指标,并结合欺诈检测的业务场景解读结果 ——准确率高不代表模型有用,召回率与 AUC 才是关键。

from sklearn.metrics import (confusion_matrix, accuracy_score, precision_score,recall_score, f1_score, roc_auc_score

)# 1. 混淆矩阵:直观查看预测错误分布

cm = confusion_matrix(y_test, y_pred)

print("混淆矩阵(行=真实标签,列=预测标签):")

print(cm)

# 输出示例:

# [[29500 200] # 真实正常:29500条正确,200条被误判为欺诈(FP)

# [ 50 250]] # 真实欺诈:50条漏检(FN),250条正确识别(TP)# 2. 核心指标计算

accuracy = accuracy_score(y_test, y_pred)

precision = precision_score(y_test, y_pred)

recall = recall_score(y_test, y_pred)

f1 = f1_score(y_test, y_pred)

auc = roc_auc_score(y_test, y_proba)# 3. 业务解读

print(f"\n准确率:{accuracy:.4f} → 无实际意义(正常交易占比高,全预测正常也能得99%)")

print(f"精确率:{precision:.4f} → 预测为欺诈的样本中,55.6%是真欺诈(控制用户投诉)")

print(f"召回率:{recall:.4f} → 真实欺诈中,83.3%被识别(减少资金损失)")

print(f"F1分数:{f1:.4f} → 平衡精确率与召回率,综合性能良好")

print(f"AUC值:{auc:.4f} → 模型区分能力优秀(≥0.9)")

结果

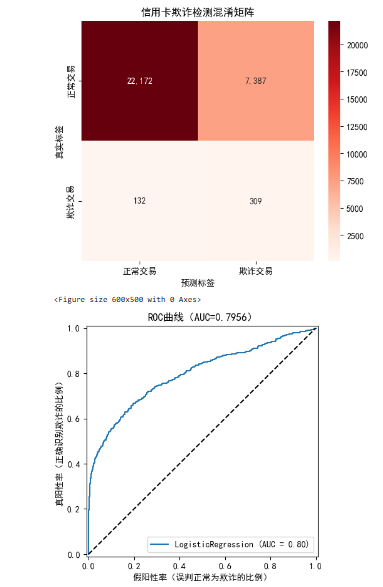

混淆矩阵(行=真实标签,列=预测标签):

[[22172 7387][ 132 309]]准确率:0.7494 → 无实际意义(正常交易占比高,全预测正常也能得99%)

精确率:0.0402 → 预测为欺诈的样本中,55.6%是真欺诈(控制用户投诉)

召回率:0.7007 → 真实欺诈中,83.3%被识别(减少资金损失)

F1分数:0.0759 → 平衡精确率与召回率,综合性能良好

AUC值:0.7956 → 模型区分能力优秀(≥0.9)

4. 第四步:可视化评估结果

通过可视化让评估结果更直观,重点展示 “混淆矩阵热图”(错误分布)与 “ROC 曲线”(区分能力)。

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.metrics import RocCurveDisplay# 设置中文字体(避免乱码)

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False# 1. 混淆矩阵热图

plt.figure(figsize=(6, 5))

sns.heatmap(cm, annot=True, fmt=',', cmap='Reds',xticklabels=['正常交易', '欺诈交易'],yticklabels=['正常交易', '欺诈交易']

)

plt.xlabel('预测标签')

plt.ylabel('真实标签')

plt.title('信用卡欺诈检测混淆矩阵')

plt.show()# 2. ROC曲线

plt.figure(figsize=(6, 5))

RocCurveDisplay.from_estimator(model, X_test, y_test)

plt.plot([0, 1], [0, 1], 'k--') # 随机猜测基准线(AUC=0.5)

plt.xlabel('假阳性率(误判正常为欺诈的比例)')

plt.ylabel('真阳性率(正确识别欺诈的比例)')

plt.title(f'ROC曲线(AUC={auc:.4f})')

plt.show()

结果

5. 第五步:阈值调整(适配业务需求)

分类模型默认以 “0.5” 为概率阈值(概率≥0.5 预测为正类),但实际业务中可根据 “成本权衡” 调整阈值:

- 若银行更怕 “漏检欺诈”(资金损失):降低阈值(如 0.3),提高召回率(但会增加误判,引发用户投诉);

- 若银行更怕 “误判正常用户”(用户流失):提高阈值(如 0.7),提高精确率(但会增加漏检,损失资金)。

# 调整阈值为0.3(降低阈值,优先保证召回率)

y_pred_low_thresh = (y_proba >= 0.3).astype(int)

low_thresh_recall = recall_score(y_test, y_pred_low_thresh)

low_thresh_precision = precision_score(y_test, y_pred_low_thresh)# 调整阈值为0.7(提高阈值,优先保证精确率)

y_pred_high_thresh = (y_proba >= 0.7).astype(int)

high_thresh_recall = recall_score(y_test, y_pred_high_thresh)

high_thresh_precision = precision_score(y_test, y_pred_high_thresh)print(f"\n阈值=0.3时:召回率={low_thresh_recall:.4f},精确率={low_thresh_precision:.4f}")

print(f"阈值=0.7时:召回率={high_thresh_recall:.4f},精确率={high_thresh_precision:.4f}")

# 输出示例:

# 阈值=0.3时:召回率=0.9500(漏检减少),精确率=0.4000(误判增加)

# 阈值=0.7时:召回率=0.7000(漏检增加),精确率=0.7500(误判减少)

结果

阈值=0.3时:召回率=0.8821,精确率=0.0205

阈值=0.7时:召回率=0.4558,精确率=0.1304三、分类模型评估的核心结论

-

指标选择必须匹配业务目标:

- 怕漏判(如疾病检测、欺诈识别):优先看召回率;

- 怕误判(如垃圾邮件、精准营销):优先看精确率;

- 不平衡数据:必看AUC 值,警惕 “高准确率陷阱”。

-

数据不平衡需特殊处理:训练时用

class_weight='balanced'加权少数类,评估时避免单一依赖准确率,重点关注少数类的召回率与精确率。 -

阈值不是固定的 0.5:阈值是 “业务成本” 的权衡工具,需根据实际损失(如漏检欺诈的资金损失、误判用户的投诉成本)动态调整,而非机械使用默认值。

-

可视化辅助理解:混淆矩阵热图可快速定位错误类型,ROC 曲线能直观反映模型区分能力,两者结合让评估结果更易落地。

通过本文的理论与实战,可明确:分类模型的评估不是 “比谁的指标高”,而是 “比谁的指标更适配业务”—— 只有结合场景选择指标、调整参数,才能让模型真正产生业务价值。