【机器学习02】梯度下降、多维特征线性回归、特征缩放

文章目录

- 一、梯度下降算法

- 1.1 核心思想

- 1.2 算法详解

- 1.2.1 更新规则

- 1.2.2 重要细节:同步更新

- 1.3 直观理解梯度下降

- 1.3.1 导数项的作用:指明方向

- 1.3.2 学习率 α 的作用:决定步长

- 1.4 梯度下降的特性

- 1.5 梯度下降用于线性回归

- 1.5.1 线性回归的梯度

- 1.5.2 凸函数与全局最优解

- 1.6 “批”梯度下降 (Batch Gradient Descent)

- 二、多维特征的线性回归

- 2.1 新的符号表示

- 2.2 多维特征的模型表示

- 2.2.1 向量化表示

- 2.3 向量化的威力

- 2.4 多维特征的梯度下降

- 2.5 正规方程 (Normal Equation) - 选学

- 三、特征缩放 (Feature Scaling)

- 3.1 为什么需要特征缩放?

- 3.2 特征缩放的目标

- 3.3 特征缩放的方法

- 3.3.1 最大值归一化 (Max Scaling)

- 3.3.2 均值归一化 (Mean Normalization)

- 3.3.3 Z-score 标准化 (Z-score Normalization)

- 3.4 特征缩放的经验法则

视频链接

吴恩达机器学习p10-p21

一、梯度下降算法

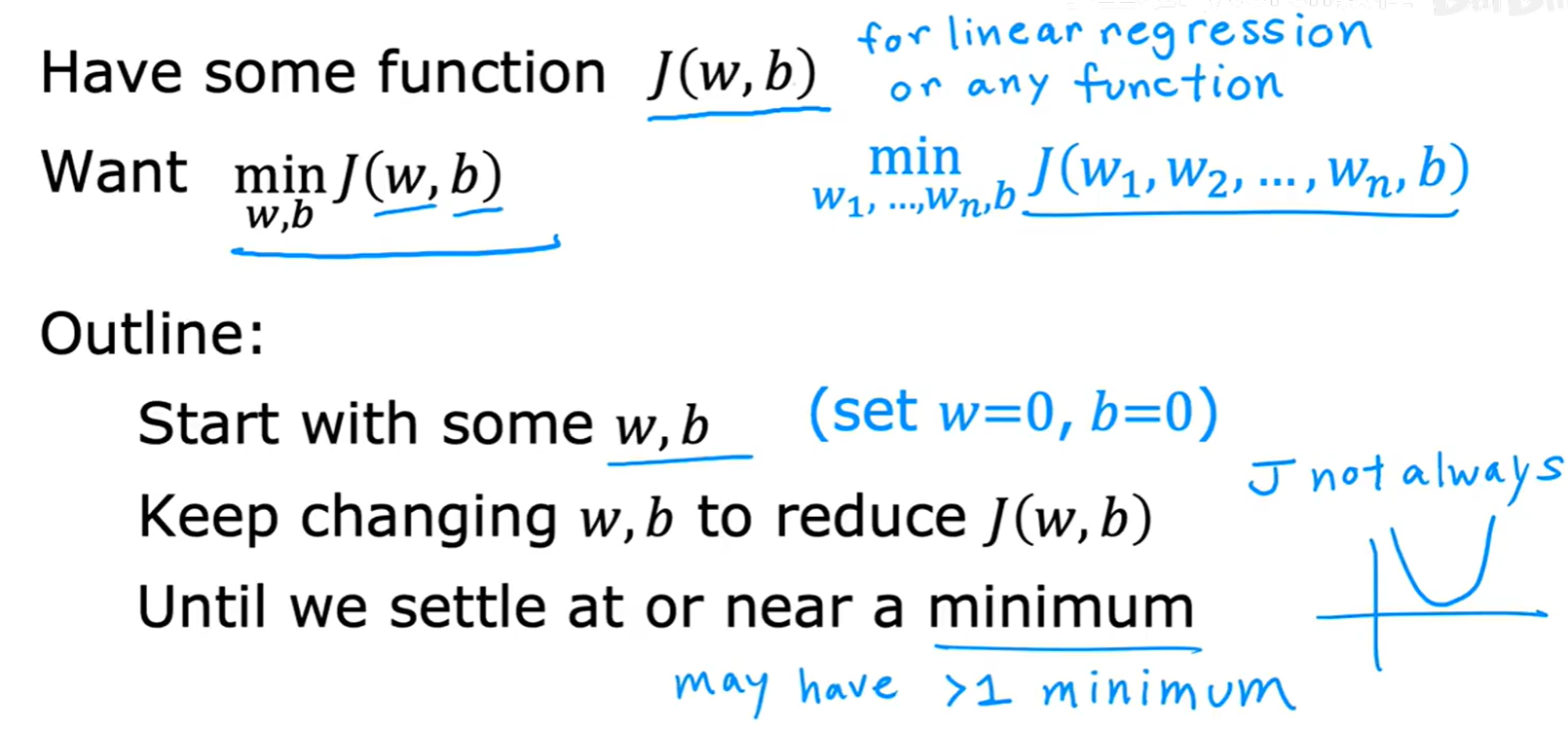

在上一篇文章中,我们定义了代价函数 J(w, b),并明确了我们的目标是找到能使其最小化的参数 w 和 b。但是,我们如何才能系统性地、自动地找到这个最小值点呢?

答案就是梯度下降(Gradient Descent算法。这是一个应用极其广泛的优化算法,不仅用于线性回归,也贯穿于后续更复杂的机器学习模型中。

1.1 核心思想

梯度下降的整体思路非常直观。

概括来说,算法的执行流程如下:

- 初始化:随机选择一个起始点,即为

w和b赋一个初始值(通常设为0)。 - 迭代更新:持续地、小步地改变

w和b,确保每一步都朝着使代价函数J(w, b)减小的方向前进。 - 收敛:当

J(w, b)的值不再显著下降,或者说我们到达了一个(局部)最低点时,算法停止。

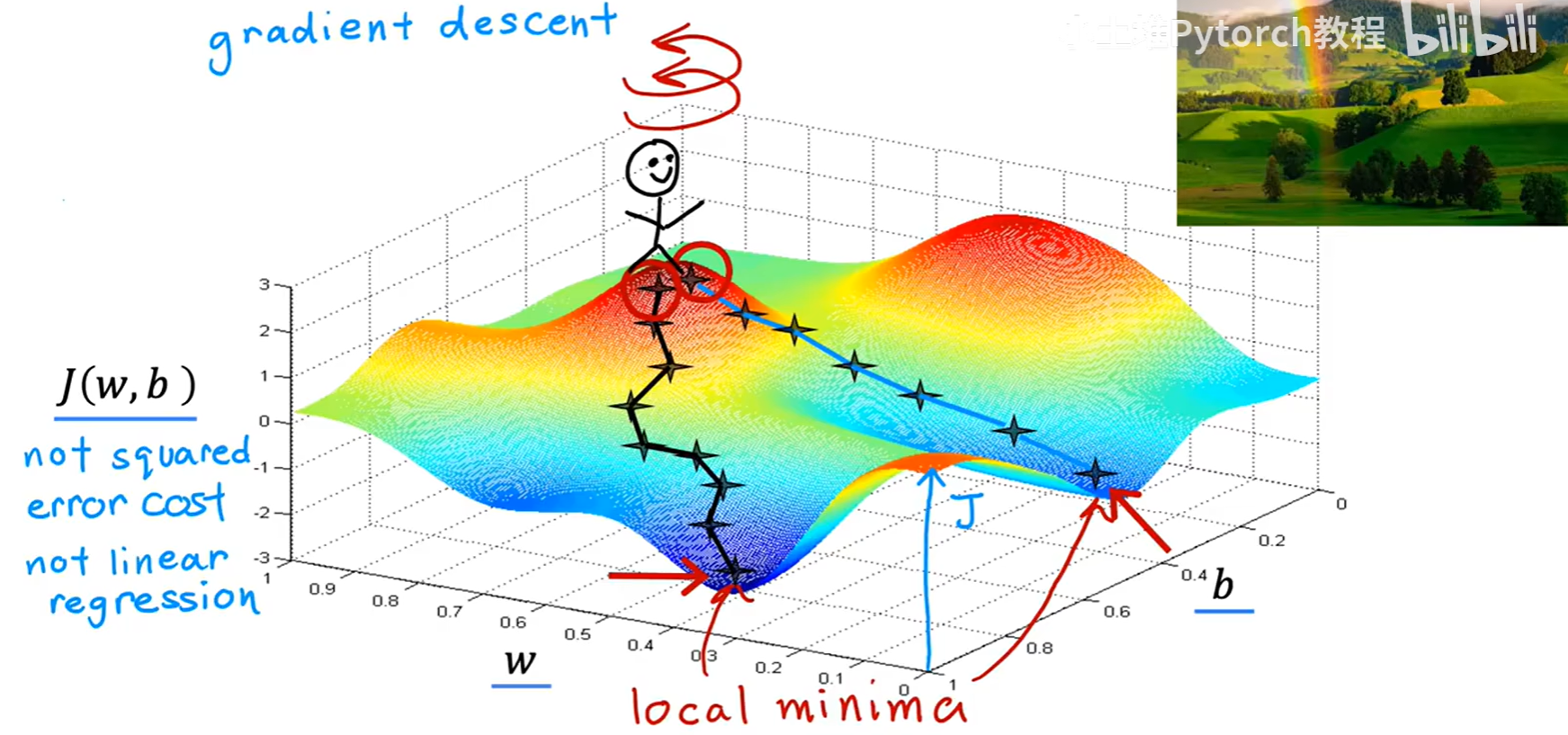

为了更形象地理解这个过程,吴恩达老师给出了一个非常经典的比喻:

想象一下你正站在一座崎岖不平的山上(这座山就是我们的代价函数曲面),你的目标是尽快走到山谷的最低点。由于雾很大,你无法直接看到最低点在哪里。

一个合理的策略是:环顾四周,找到当前位置最陡峭的下山方向,然后朝着这个方向迈出一步。到达新位置后,再次重复这个过程:环顾四周,找最陡的下山方向,再迈一步。

持续这个过程,你最终就会走到一个山谷的谷底,即一个局部最低点(local minima)。这就是梯度下降算法的核心直觉。

1.2 算法详解

现在,我们用数学语言来精确描述梯度下降算法。

1.2.1 更新规则

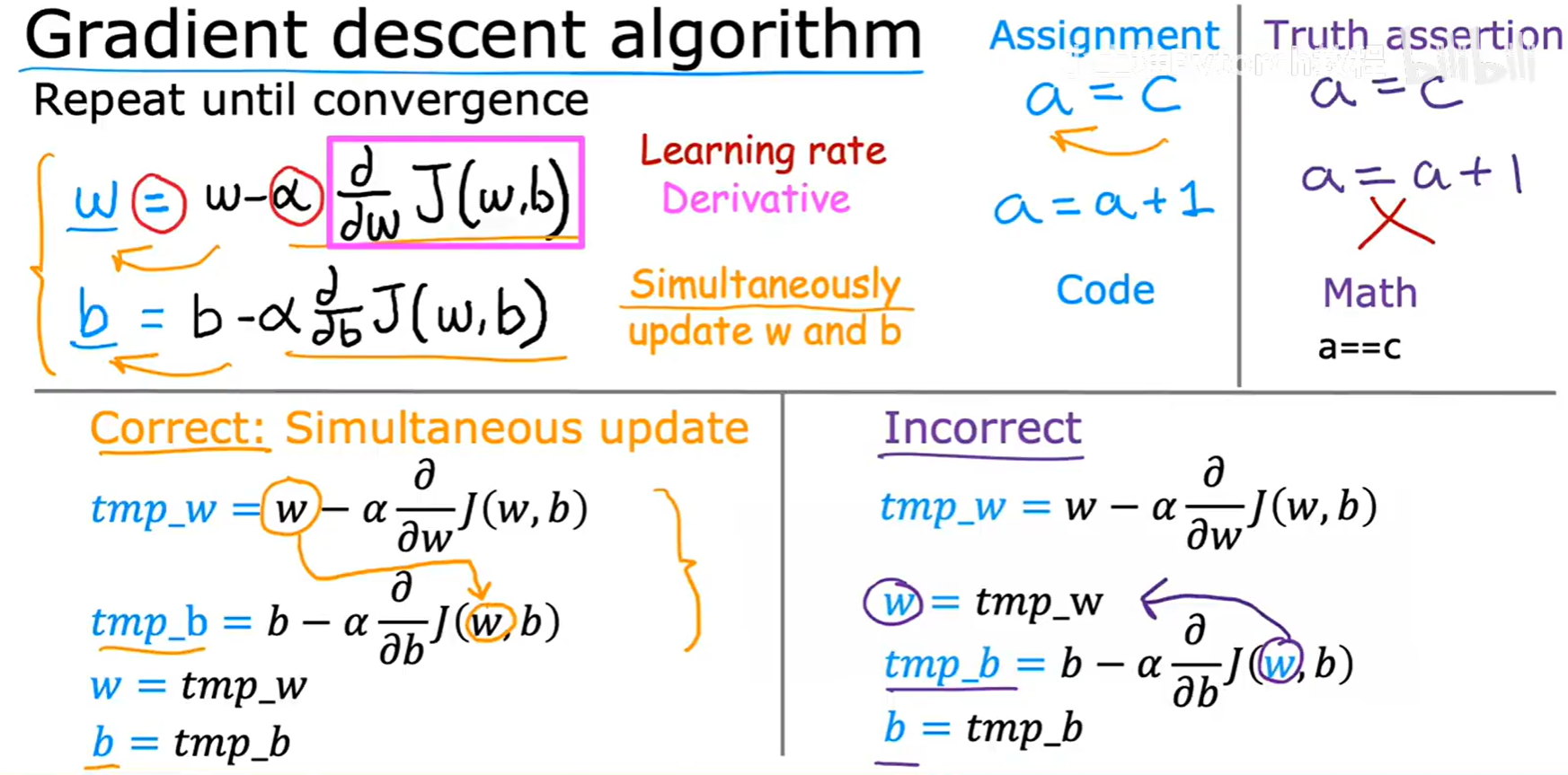

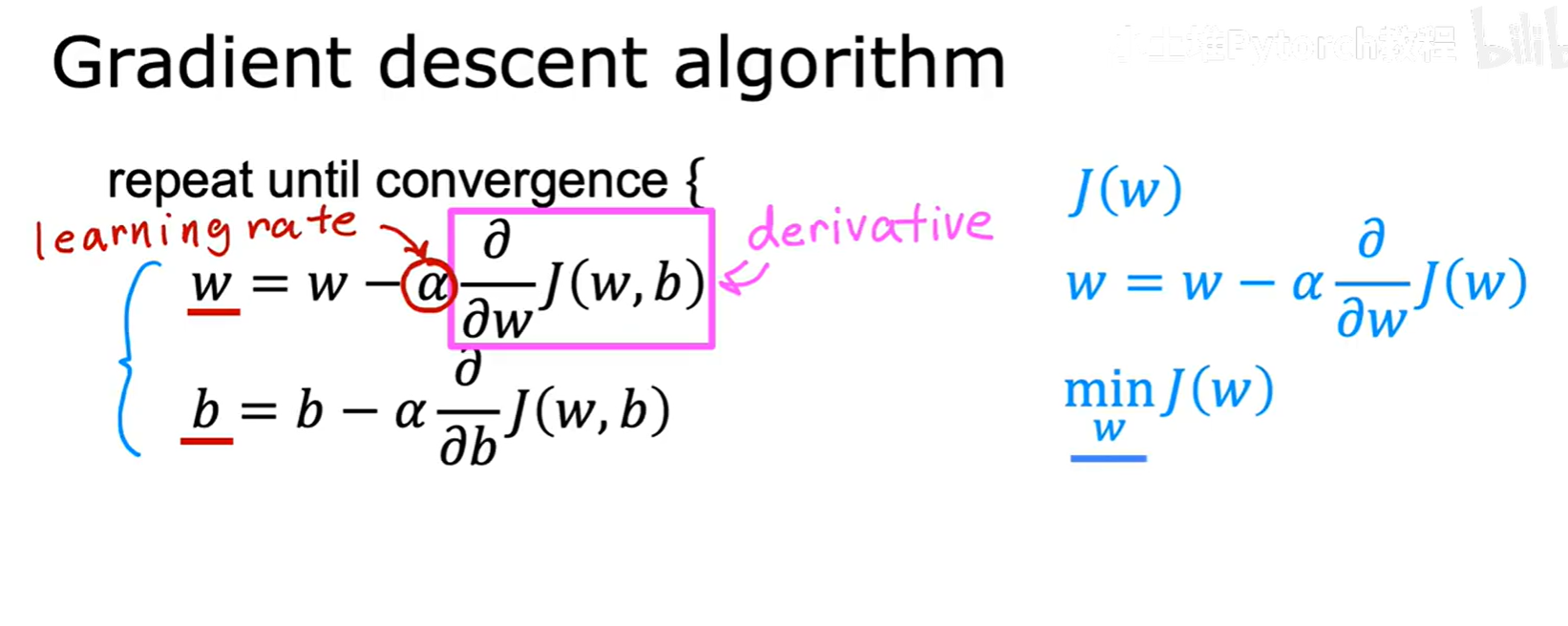

梯度下降算法的核心是下面这个不断重复的更新过程,直到算法收敛:

w = w - α * (∂/∂w)J(w,b)

b = b - α * (∂/∂b)J(w,b)

我们来拆解一下这个公式:

:=或=:在编程中,这代表赋值(Assignment操作。即计算出右边的值,然后更新左边的变量。α(alpha):被称为学习率(Learning Rate)。它是一个超参数,控制着我们每一步“下山”的步子迈多大。(∂/∂w)J(w,b):这是代价函数J对参数w的偏导数(Partial Derivative)。在微积分中,导数代表了函数在某一点的斜率,或者说是变化最快的方向。这个导数项告诉我们,在当前的点,哪个方向是“最陡峭”的。

因此,整个更新规则的含义就是:当前 w 的值,减去学习率 α 乘以代价函数在该点的梯度(斜率)。对 b 的更新也是同理。

1.2.2 重要细节:同步更新

在执行梯度下降时,有一个非常关键的实现细节:必须同步(Simultaneously)更新 w 和 b。

正确的做法是:

- 在当前

(w, b)的位置,分别计算出对w和b的偏导数。 - 用临时变量

tmp_w和tmp_b存储计算出的新值。 - 将

tmp_w赋值给w,将tmp_b赋值给b。

错误的做法是:

- 先计算并更新

w。 - 然后用已经更新过的

w,去计算对b的偏导数,并更新b。

这会导致算法的路径发生偏差,得到错误的结果。

1.3 直观理解梯度下降

为了更深入地理解这个更新公式为什么能奏效,我们再次简化问题,暂时只考虑参数 w,即最小化 J(w)。

1.3.1 导数项的作用:指明方向

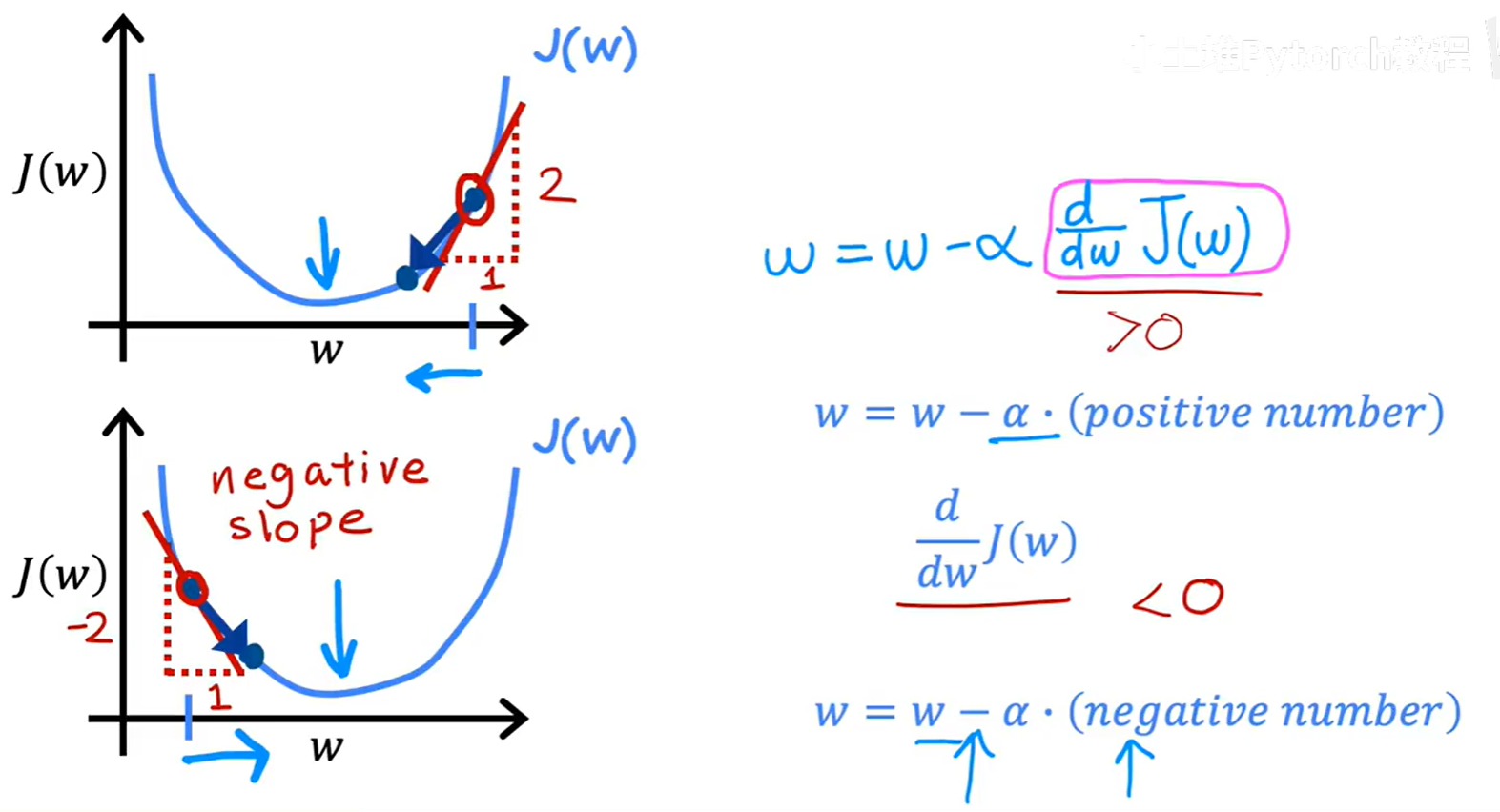

导数 d/dw J(w) 实质上就是代价函数曲线在当前 w 点的切线斜率。

- 情况一:导数 > 0

当w处于最低点的右侧时,曲线的斜率为正。此时,w的更新量α * (正数)为正,w的新值w - (正数)将会变小,即向左移动,靠近最低点。 - 情况二:导数 < 0

当w处于最低点的左侧时,曲线的斜率为负。此时,w的更新量α * (负数)为负,w的新值w - (负数)将会变大,即向右移动,同样靠近最低点。

所以,无论我们从哪边开始,导数项都像一个“指南针”,永远指向能让代价函数下降的方向。

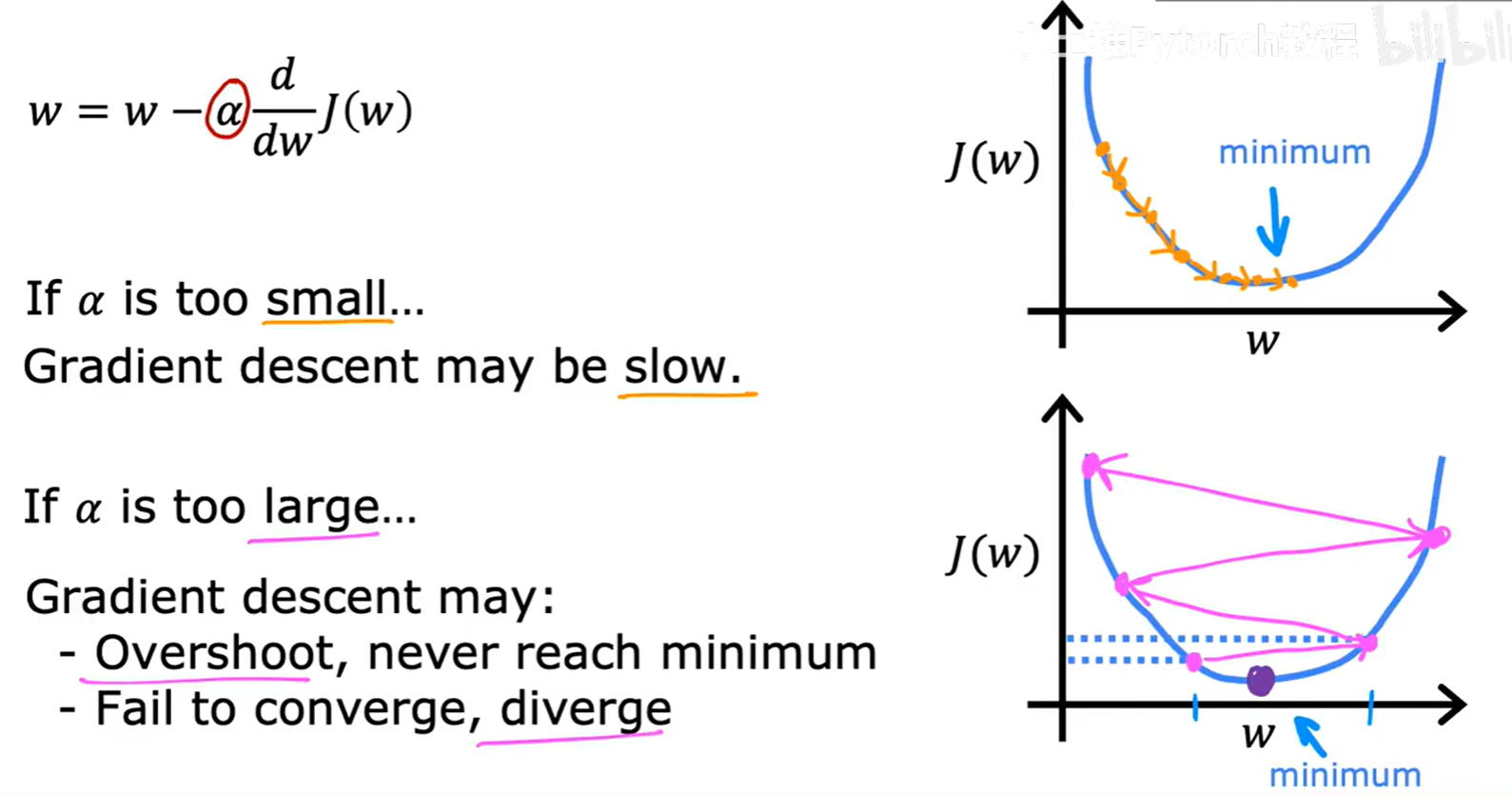

1.3.2 学习率 α 的作用:决定步长

学习率 α 控制着每一步更新的幅度。α 的选择至关重要。

- 如果

α太小:

每次更新的步长会非常小,导致算法需要很多很多步才能到达最低点,收敛速度会很慢。 - 如果

α太大:

每次更新的步长过大,可能会直接“跨过”最低点,导致在最小值附近来回震荡,无法收敛,甚至可能越过对面更高的山坡,导致代价值越来越大而发散。

因此,选择一个合适的学习率是使用梯度下降算法的关键一步。

1.4 梯度下降的特性

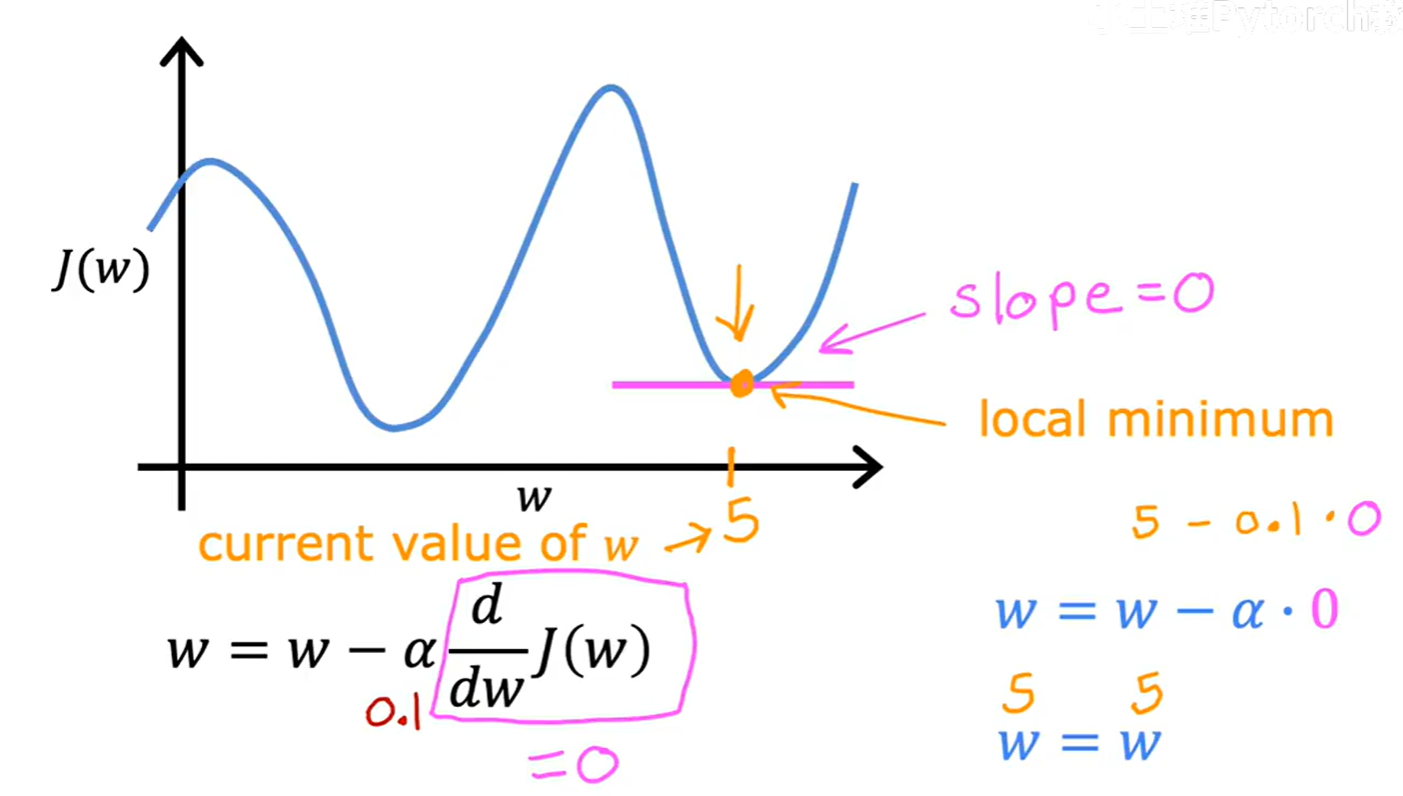

-

在局部最小值点会停止更新

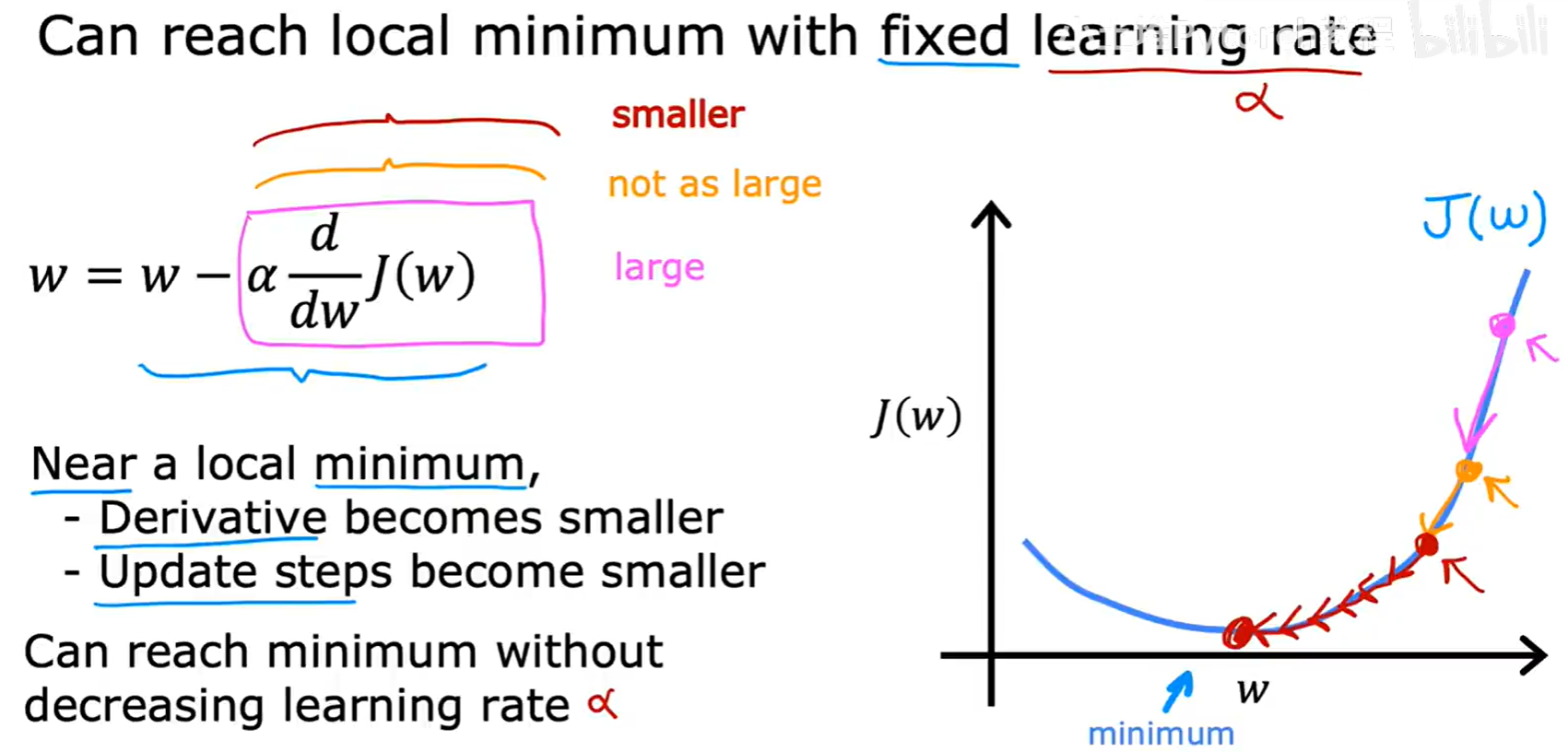

当w到达一个局部最低点时,该点的切线斜率(导数)为0。此时,更新量α * 0 = 0,w的值将不再改变,算法自然收敛。 -

即使学习率

α固定,更新步长也会自动变小

这是一个非常好的特性。当我们接近最低点时,曲线会变得越来越平缓,导数的值也自然会越来越小。这就意味着,即使α是一个固定的值,α * (导数)这个整体的更新步长也会自动减小。这使得梯度下降可以在接近最优解时进行更精细的调整,从而平稳地收敛到最低点,而不需要我们手动去减小α。

1.5 梯度下降用于线性回归

现在,我们将这个通用的梯度下降算法,应用到我们之前为线性回归定义的平方误差代价函数上。

1.5.1 线性回归的梯度

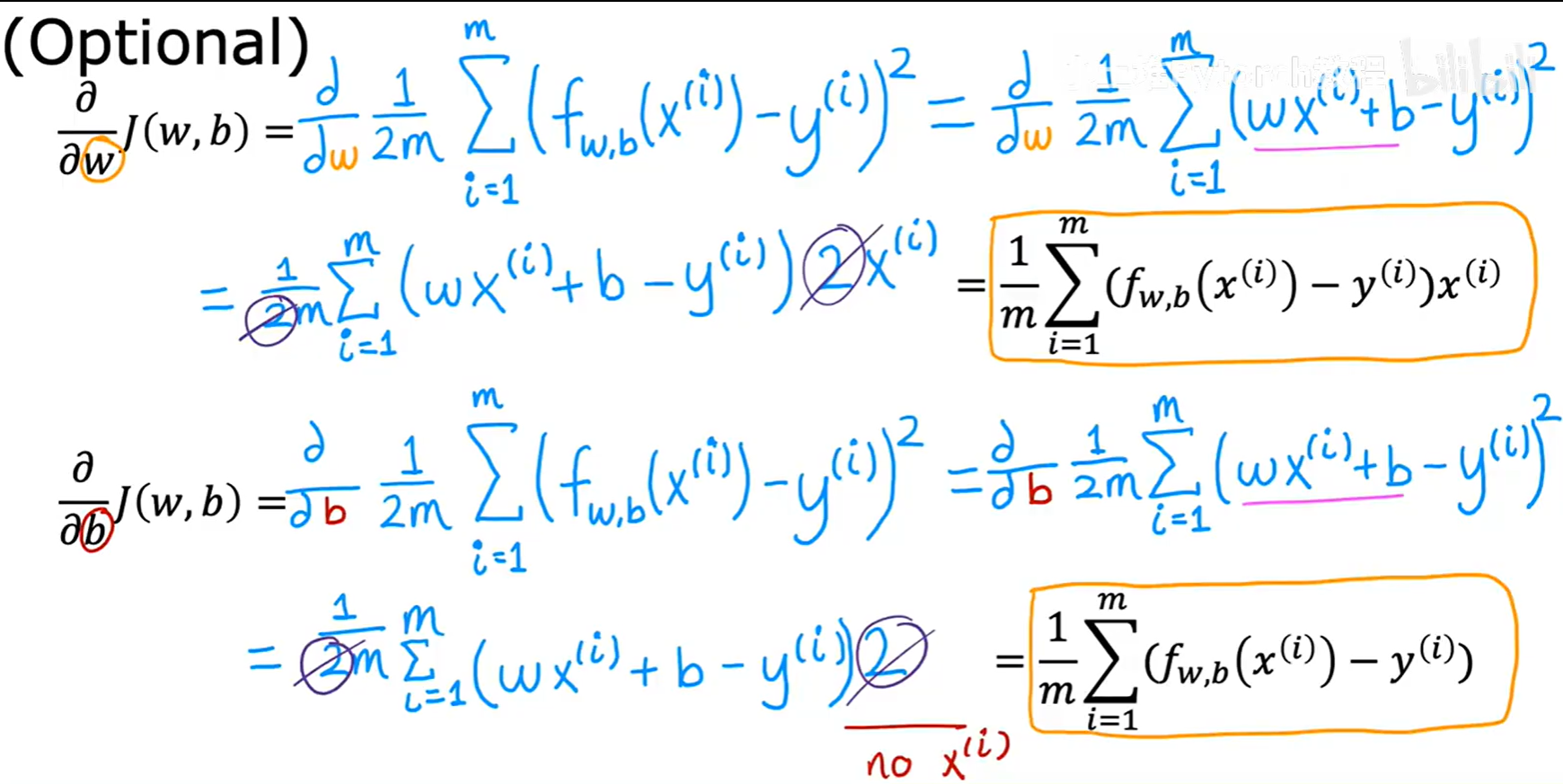

我们需要计算出平方误差代价函数 J(w, b) 对 w 和 b 的偏导数。吴恩达老师在课程中给出了推导结果(这部分微积分计算是选学内容):

∂/∂w J(w,b) = (1/m) * Σ [ (f(x⁽ⁱ⁾) - y⁽ⁱ⁾) * x⁽ⁱ⁾ ] (从 i=1 到 m)

∂/∂b J(w,b) = (1/m) * Σ [ (f(x⁽ⁱ⁾) - y⁽ⁱ⁾) ] (从 i=1 到 m)

其中,f(x⁽ⁱ⁾) = wx⁽ⁱ⁾ + b。将这两个具体的导数公式,代入到通用的梯度下降更新规则中,我们就得到了线性回归的完整学习算法。

1.5.2 凸函数与全局最优解

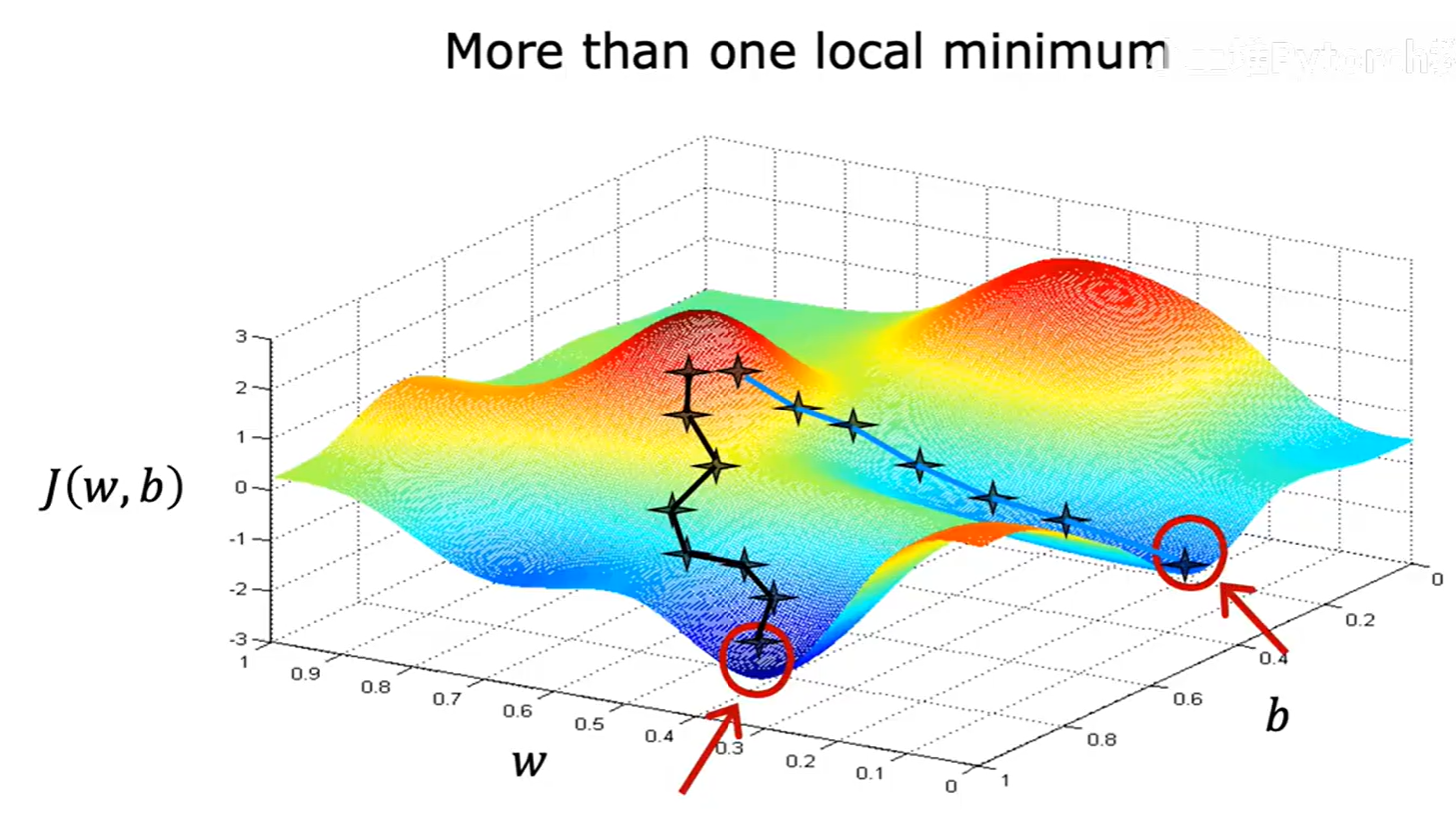

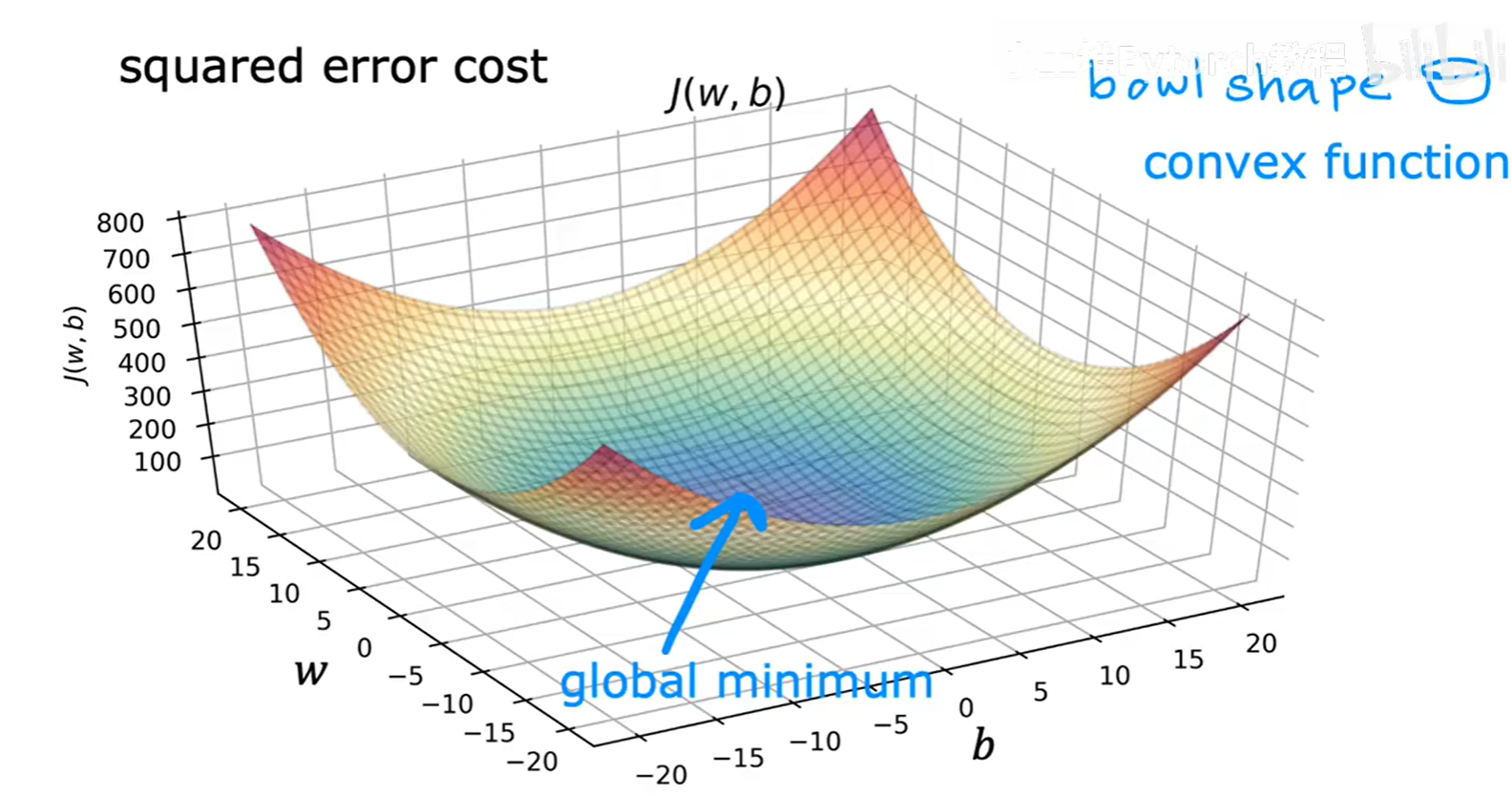

我们之前提到,梯度下降可能会陷入局部最低点。

幸运的是,用于线性回归的平方误差代价函数是一个凸函数(Convex function)。从图形上看,它是一个完美的“碗”形,没有任何局部的凹陷。

这意味着它只有一个最低点,这个点既是局部最低点,也是全局最低点(global minimum)。

因此,只要我们正确地使用梯度下降算法,就一定能为线性回归找到全局最优的参数 w 和 b。

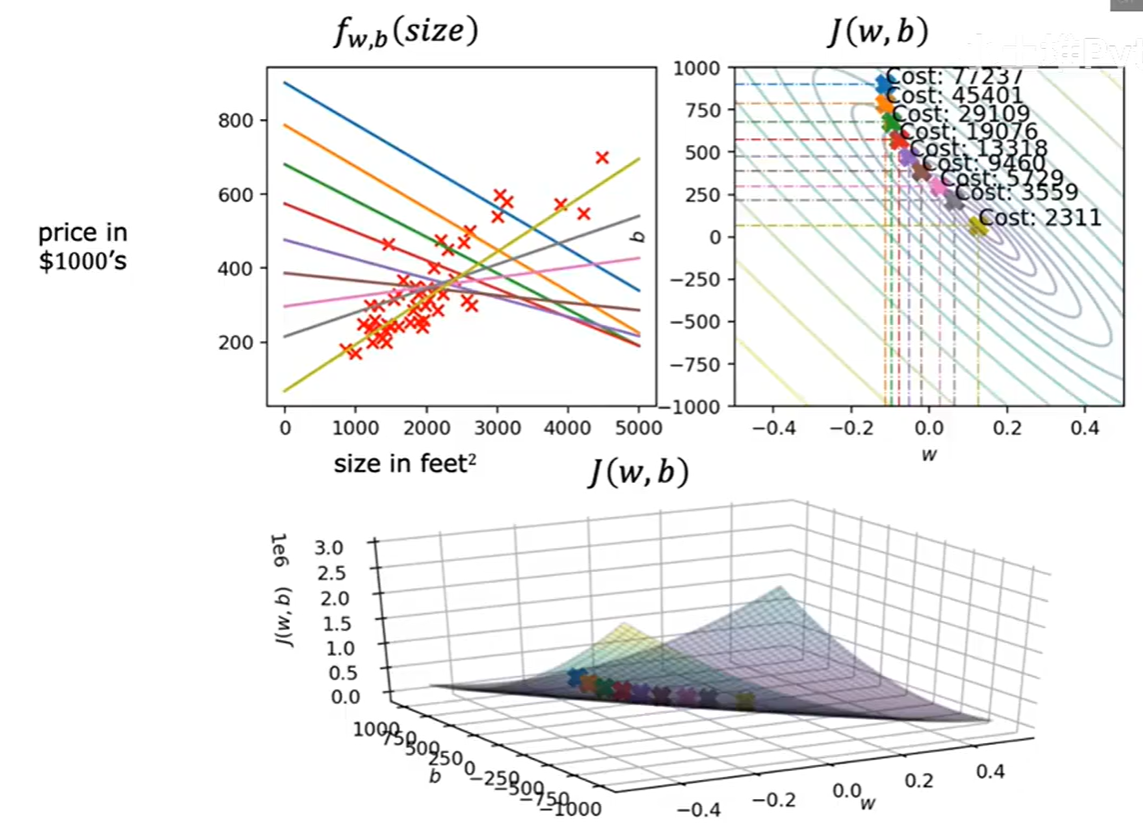

上图生动地展示了梯度下降在线性回归代价函数上的工作过程。随着迭代的进行,参数 (w, b) 在右侧的等高线图上一步步走向中心最低点,同时,左侧的模型拟合直线也在数据点中逐步调整到最优的位置。

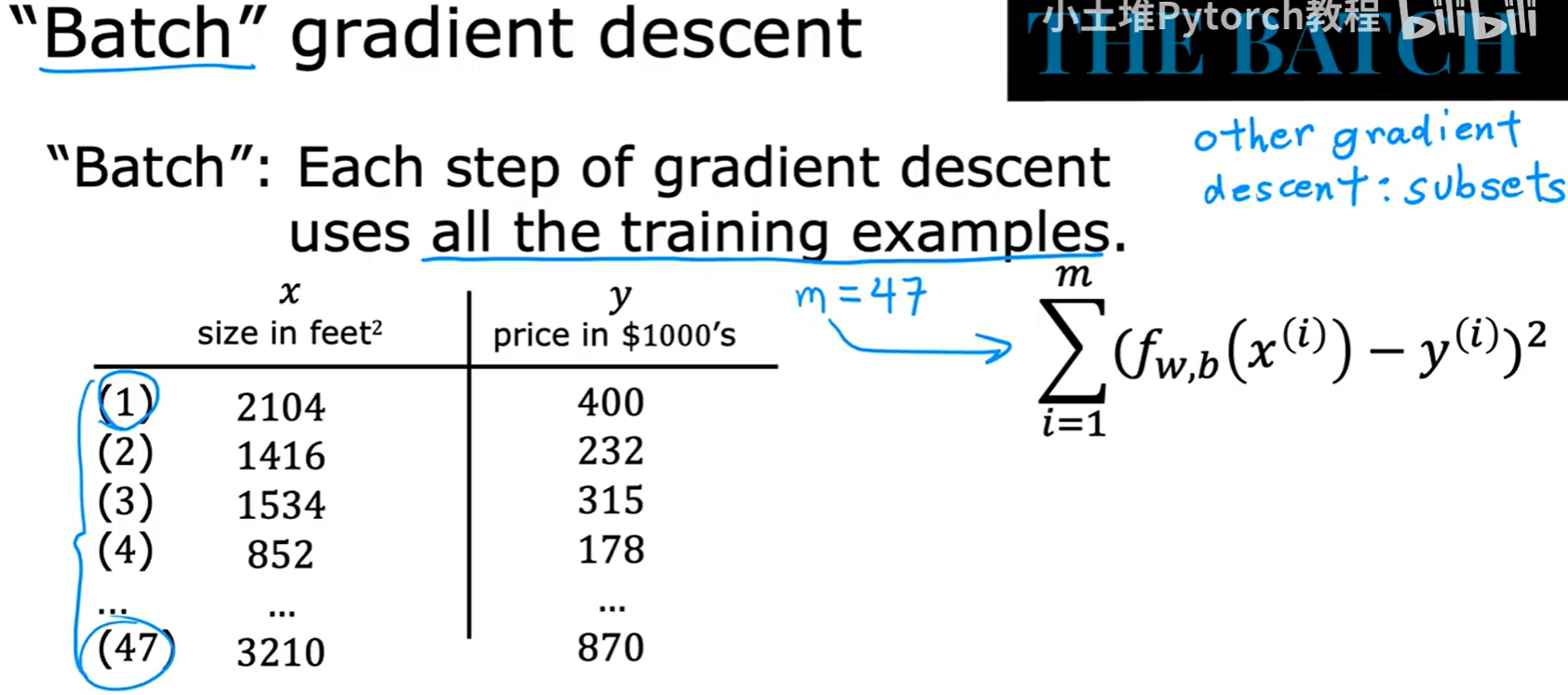

1.6 “批”梯度下降 (Batch Gradient Descent)

我们目前学习的这种梯度下降算法,有一个特定的名字,叫做批 梯度下降(“Batch” Gradient Descent)。

这里的“批(Batch)”指的是,在计算梯度并更新参数的每一步中,我们都使用了全部(整个一批的训练样本(从 i=1 到 m)。

在后续的课程中,我们还会接触到其他类型的梯度下降算法,它们在每一步中可能只使用训练集的一个子集。但目前,我们所说的梯度下降,默认指的就是“批”梯度下降。

二、多维特征的线性回归

到目前为止,我们只用了一个特征(房屋面积)来预测房价。但在现实中,决定房价的因素远不止一个,比如卧室数量、楼层数、房龄等等。当我们的模型包含多个特征时,就进入了多维特征的线性回归(Multiple Linear Regression),也常被称为多元线性回归。

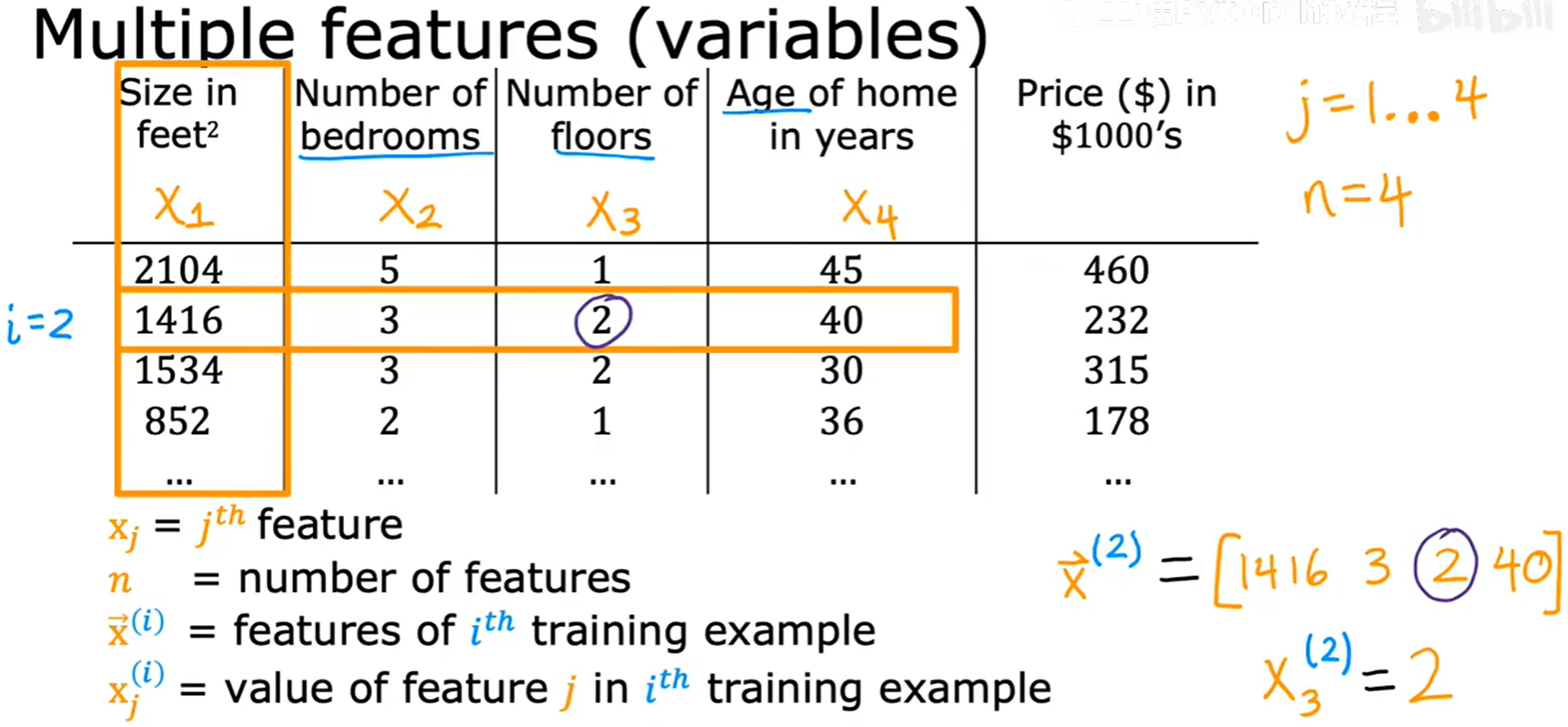

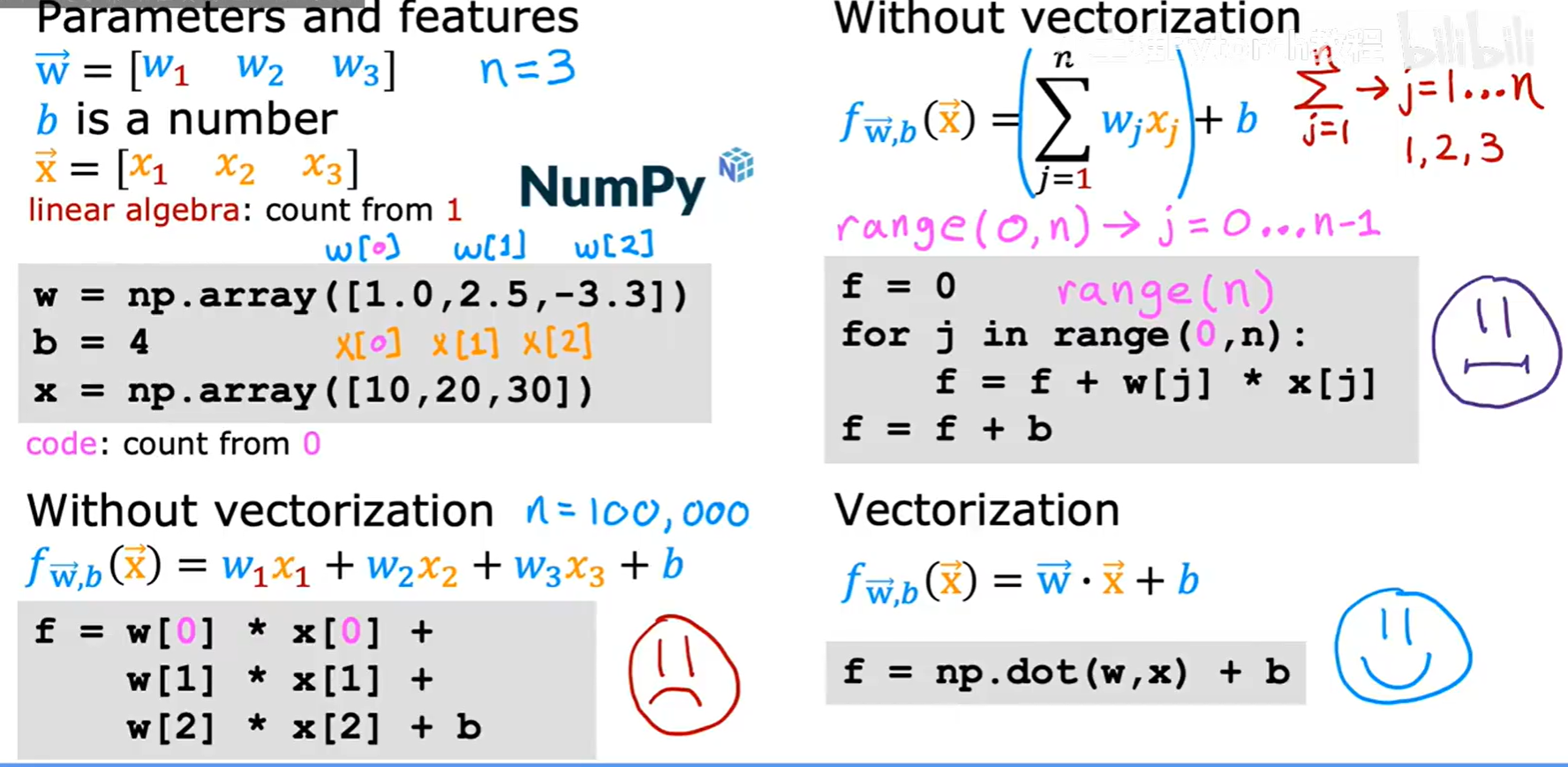

2.1 新的符号表示

为了处理多个特征,我们需要对之前的符号进行扩展。

n: 表示特征的总数。在上图中,我们有4个特征,所以n=4。xⱼ: 表示第j个特征。例如,x₁是房屋面积,x₂是卧室数量。x⃗⁽ⁱ⁾: 表示第i个训练样本的所有特征,它是一个向量(vector)。例如,x⃗⁽²⁾ = [1416, 3, 2, 40]。xⱼ⁽ⁱ⁾: 表示第i个训练样本中,第j个特征的值。例如,x₃⁽²⁾ = 2,代表第二个样本的楼层数是2。

2.2 多维特征的模型表示

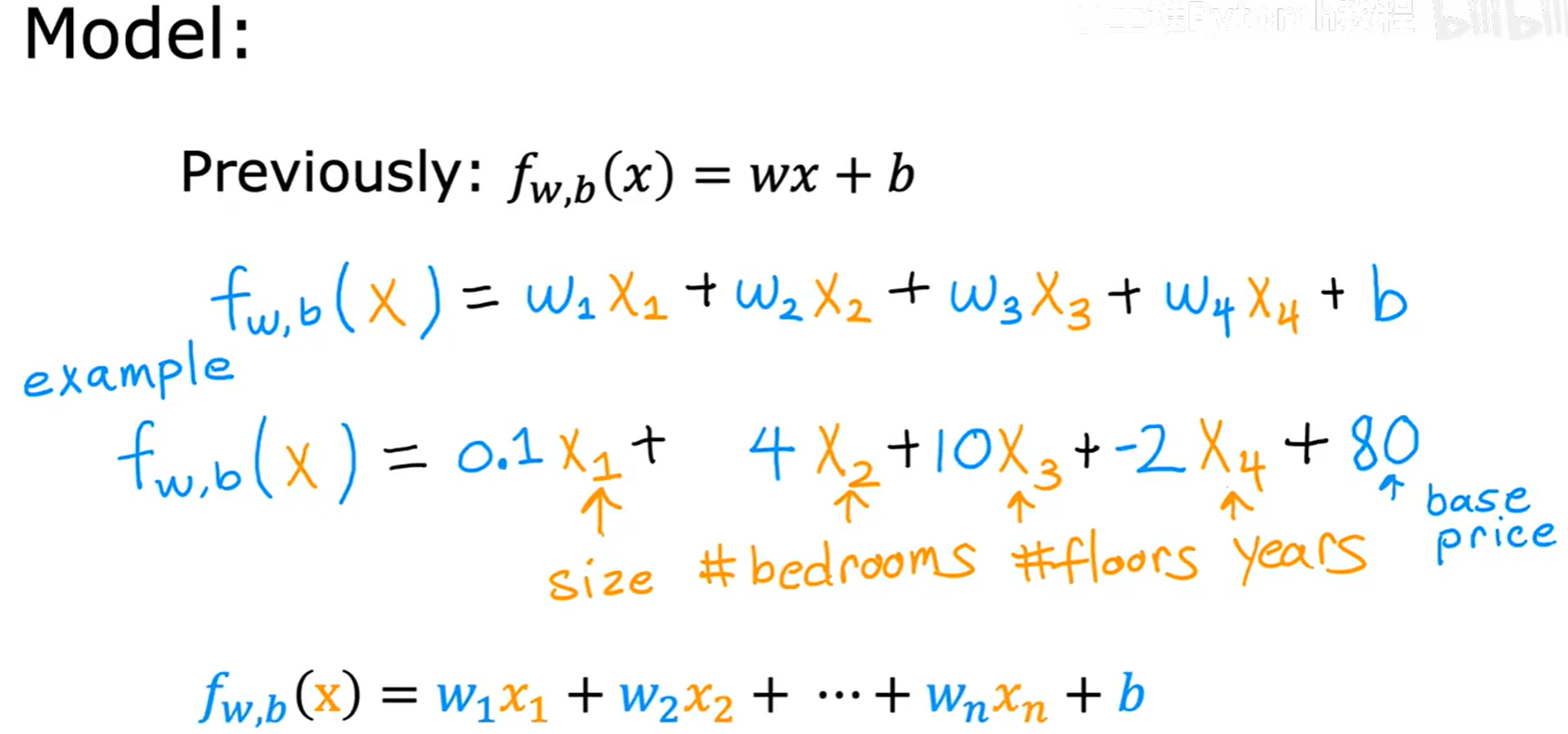

单个特征时,我们的模型是 f(x) = wx + b。当有多个特征时,模型会为每个特征分配一个对应的参数(权重),形式如下:

f(x) = w₁x₁ + w₂x₂ + ... + wₙxₙ + b

例如,一个包含4个特征的房价预测模型可能是:f(x) = 0.1x₁ + 4x₂ + 10x₃ - 2x₄ + 80。这里的 w₁=0.1 就代表了面积对房价的影响,而 b=80 可以理解为一个基础房价。

2.2.1 向量化表示

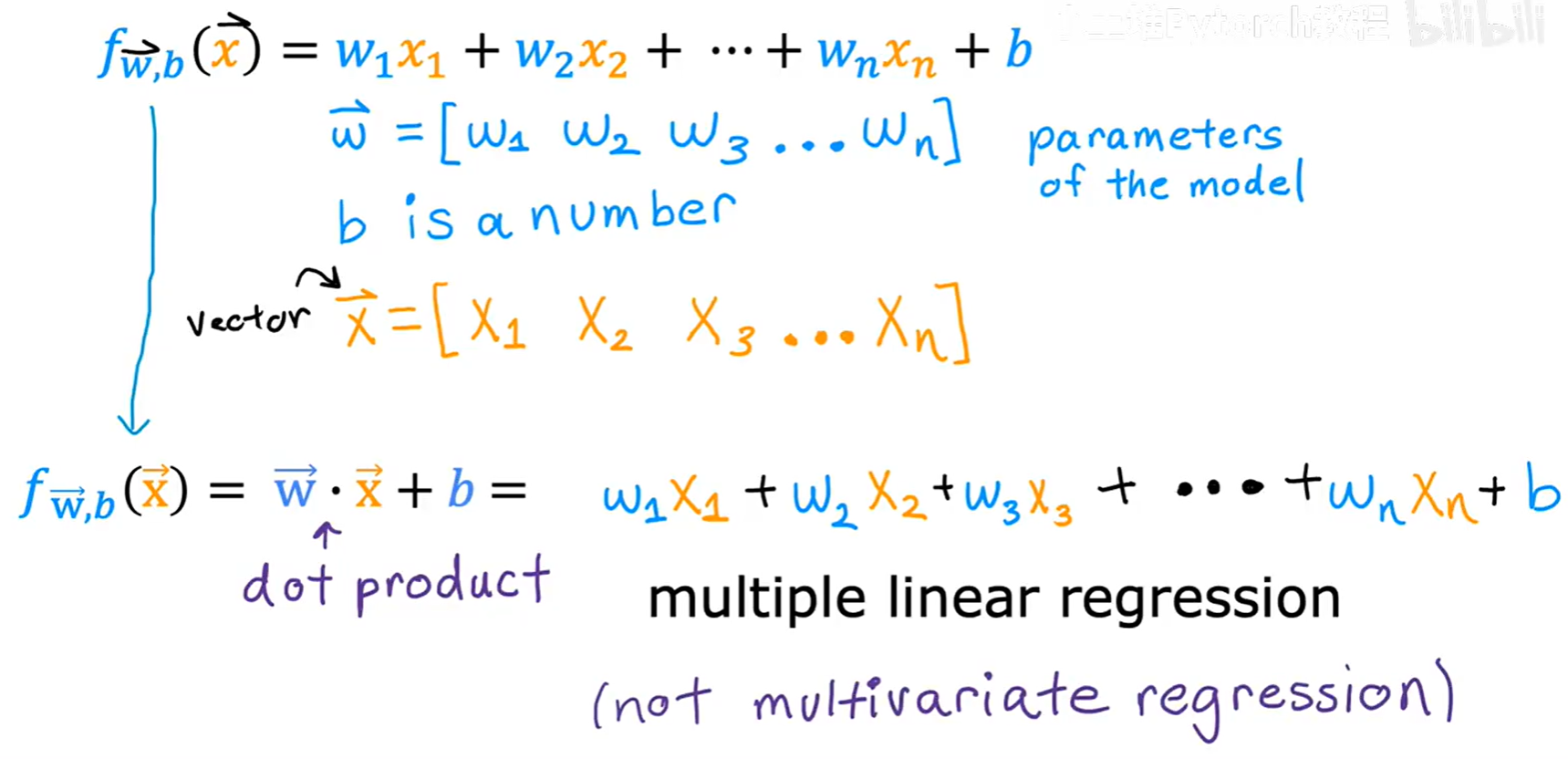

为了让这个公式更简洁、计算更高效,我们引入向量化(Vectorization的表示方法。

- 我们将所有的参数

w组合成一个向量:w⃗ = [w₁, w₂, ..., wₙ] - 我们将所有的输入特征

x组合成一个向量:x⃗ = [x₁, x₂, ..., xₙ] - 参数

b依然是一个单独的数值。

这样,模型就可以用向量的**点积(dot product)**来表示:

f_w⃗,b(x⃗) = w⃗ · x⃗ + b

这种表示方法不仅在数学上更优雅,在代码实现中也更为高效。

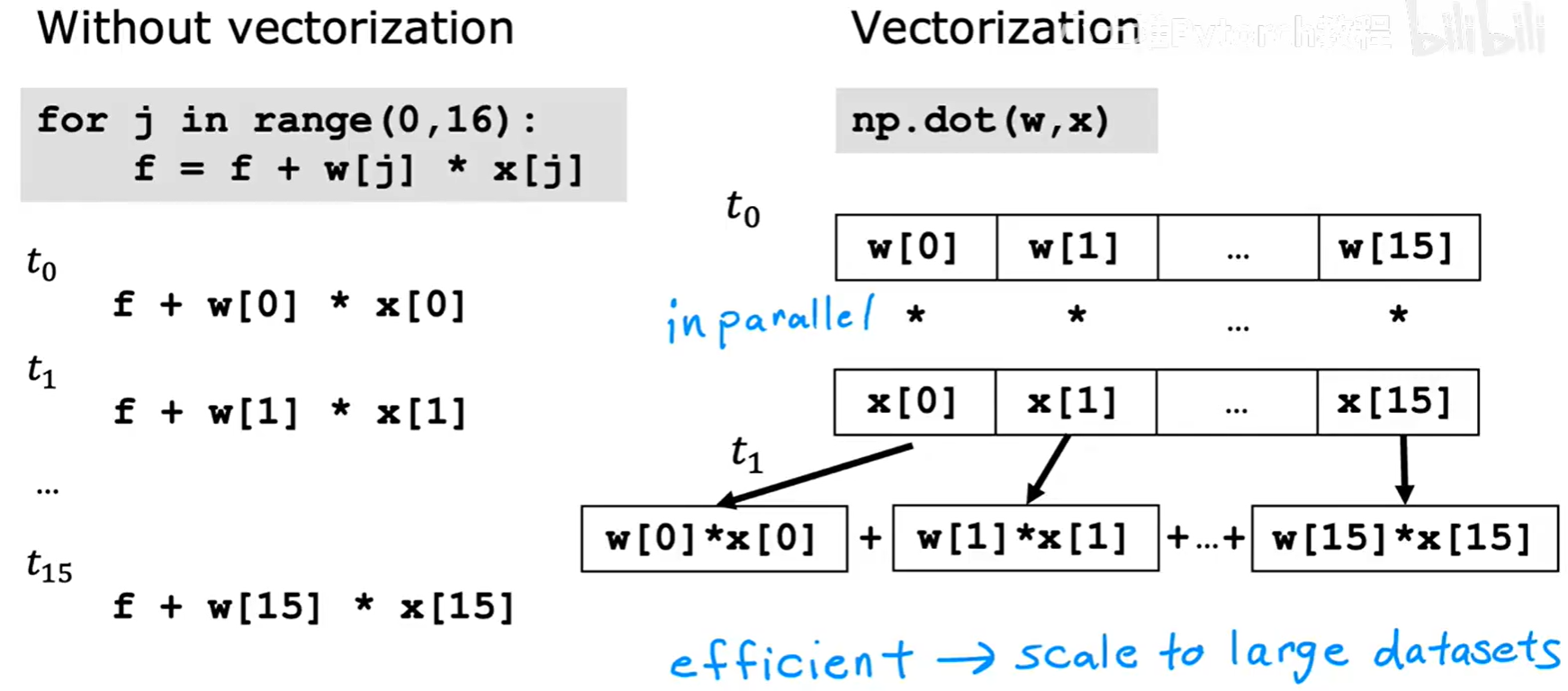

2.3 向量化的威力

向量化是利用现代计算库(如 Python 中的 NumPy)和硬件(CPU/GPU)并行计算能力的关键。它能用更少的代码实现更快的运算。

以上图为例,要计算 w⃗ · x⃗,如果不使用向量化,我们需要写一个 for 循环,逐个计算 w[j] * x[j] 并累加。而使用向量化,我们只需要一行代码 np.dot(w, x)。

这背后的原理是,for 循环是串行计算,一步一步执行。而向量化的点积操作,可以利用底层硬件实现并行计算,一次性完成所有元素的乘法和加法,当特征数量 n 很大时(例如成千上万),向量化的计算速度会比 for 循环快得多。

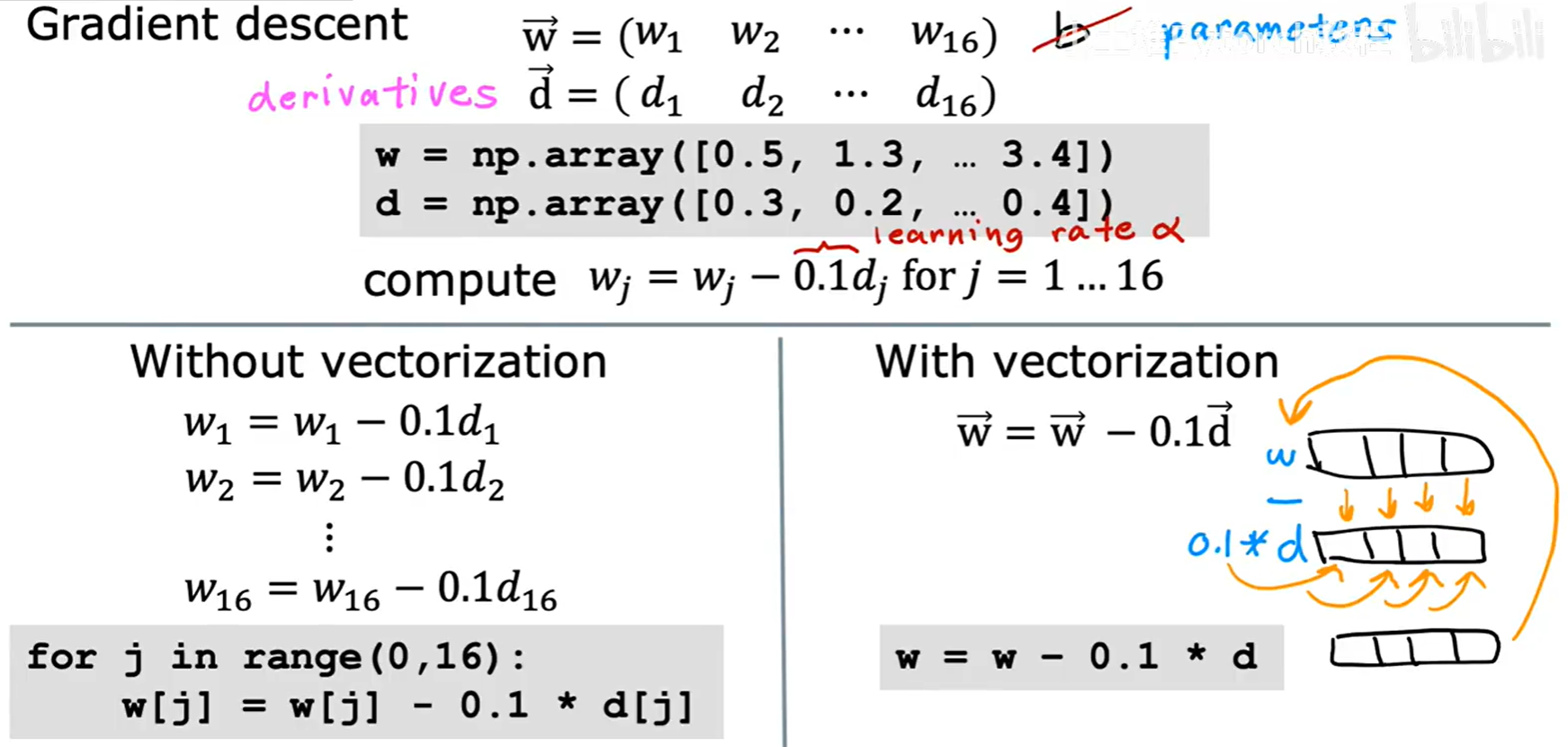

在梯度下降的更新过程中,向量化同样能发挥巨大作用:

原本需要用 for 循环逐个更新的 wⱼ,现在可以通过向量运算一次性完成对整个 w⃗ 向量的更新。

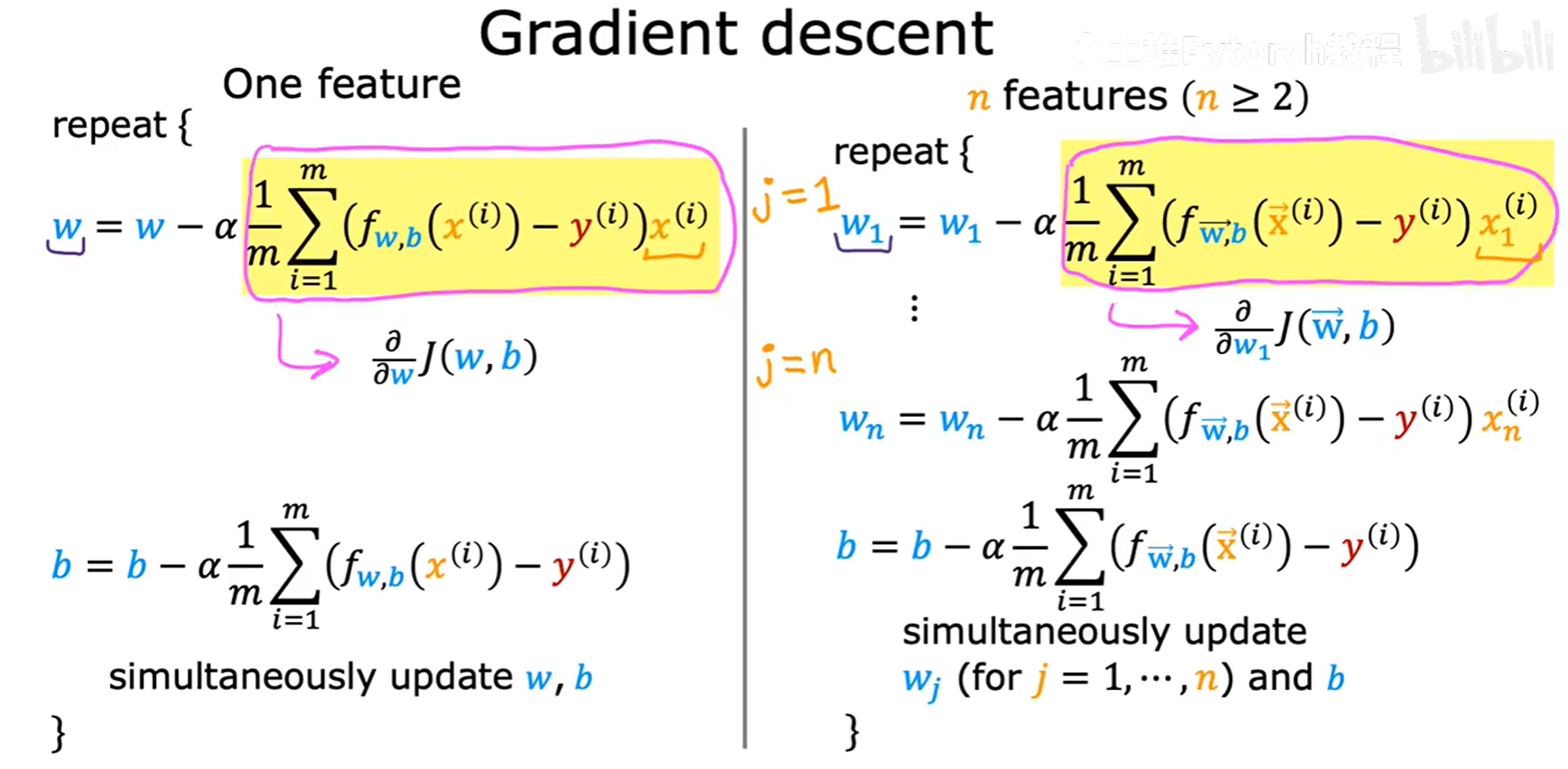

2.4 多维特征的梯度下降

引入多维特征后,我们的核心算法——梯度下降,其框架保持不变,只是需要为每一个参数 wⱼ(从 j=1 到 n)和参数 b 计算偏导数并进行更新。

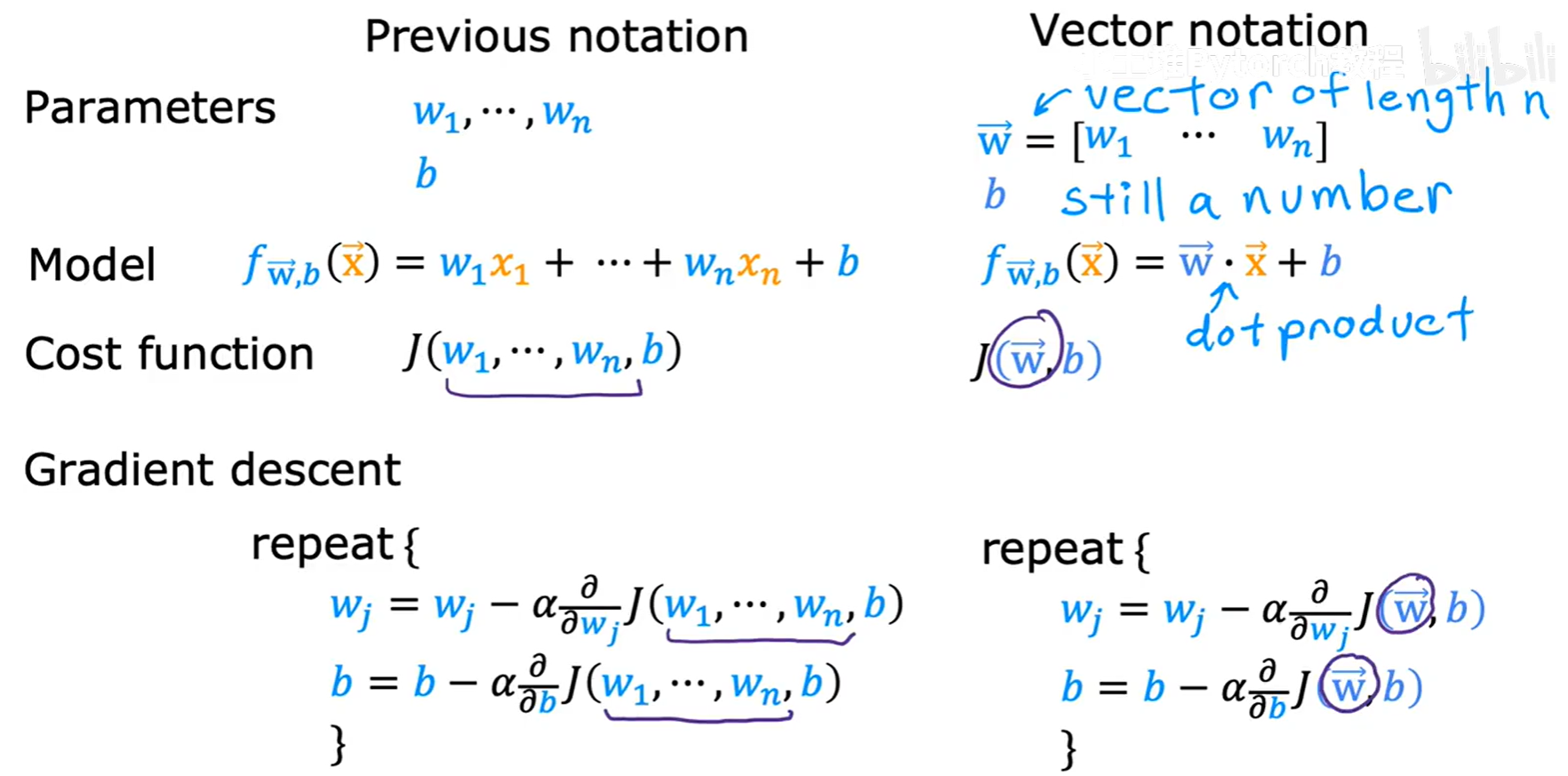

总结一下符号的演变:

- 参数: 从

w, b变为向量w⃗和标量b。 - 模型: 从

f(x) = wx + b变为f(x⃗) = w⃗ · x⃗ + b。 - 代价函数: 从

J(w, b)变为J(w⃗, b)。 - 梯度下降: 从更新

w和b变为同步更新w₁...wₙ和b。

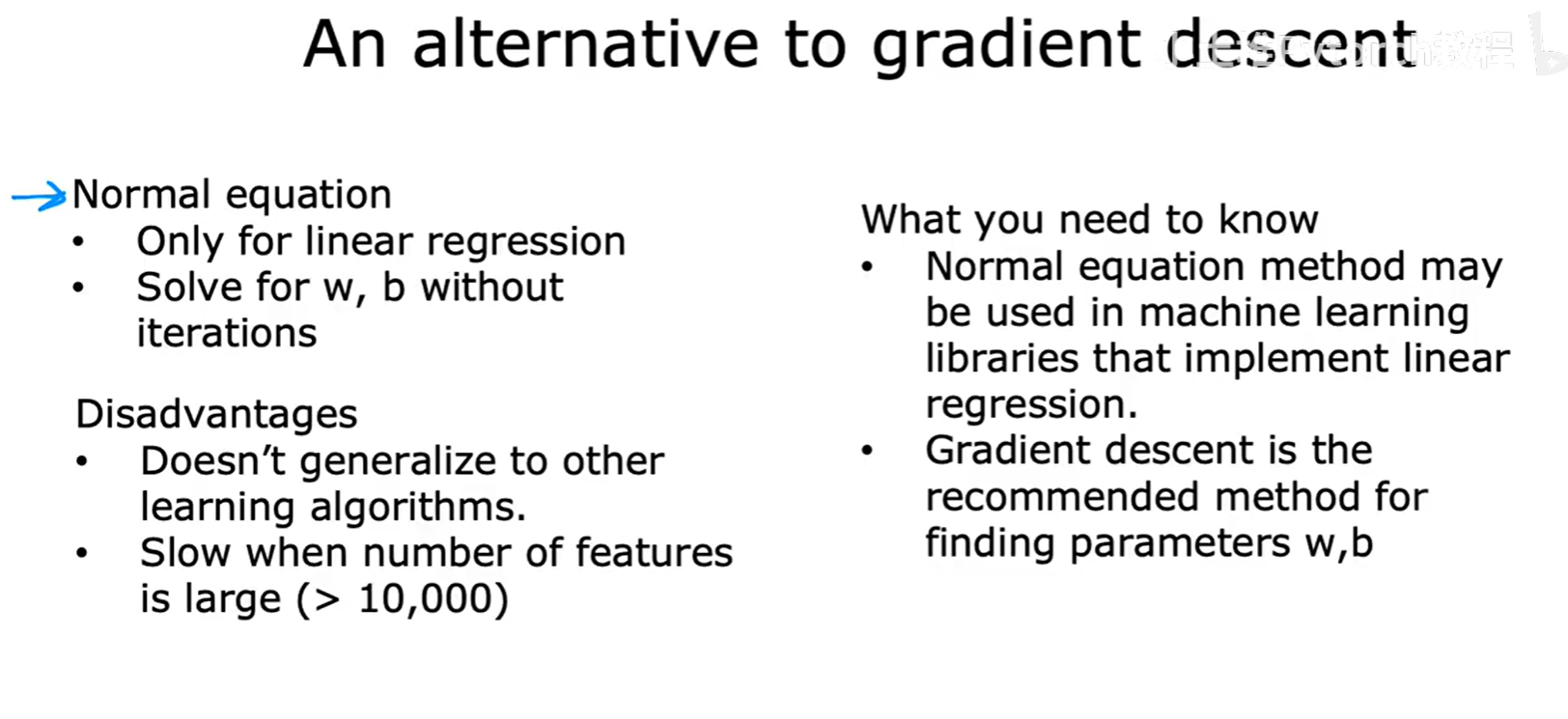

2.5 正规方程 (Normal Equation) - 选学

除了梯度下降,还有一种被称为正规方程(Normal Equation的方法可以用来求解线性回归的参数。

- 优点: 它是一个纯数学解法,不需要像梯度下降那样进行多次迭代,也无需选择学习率

α。 - 缺点:

- 它只适用于线性回归,无法推广到更复杂的模型。

- 当特征数量

n非常大时(例如超过10,000),其计算复杂度会急剧增加,运行速度会非常慢。

因此,梯度下降是更通用、更主流的优化算法。

三、特征缩放 (Feature Scaling)

特征缩放是应用机器学习,特别是梯度下降时,一个至关重要的数据预处理步骤。它能显著提升梯度下降的收敛速度和稳定性。

3.1 为什么需要特征缩放?

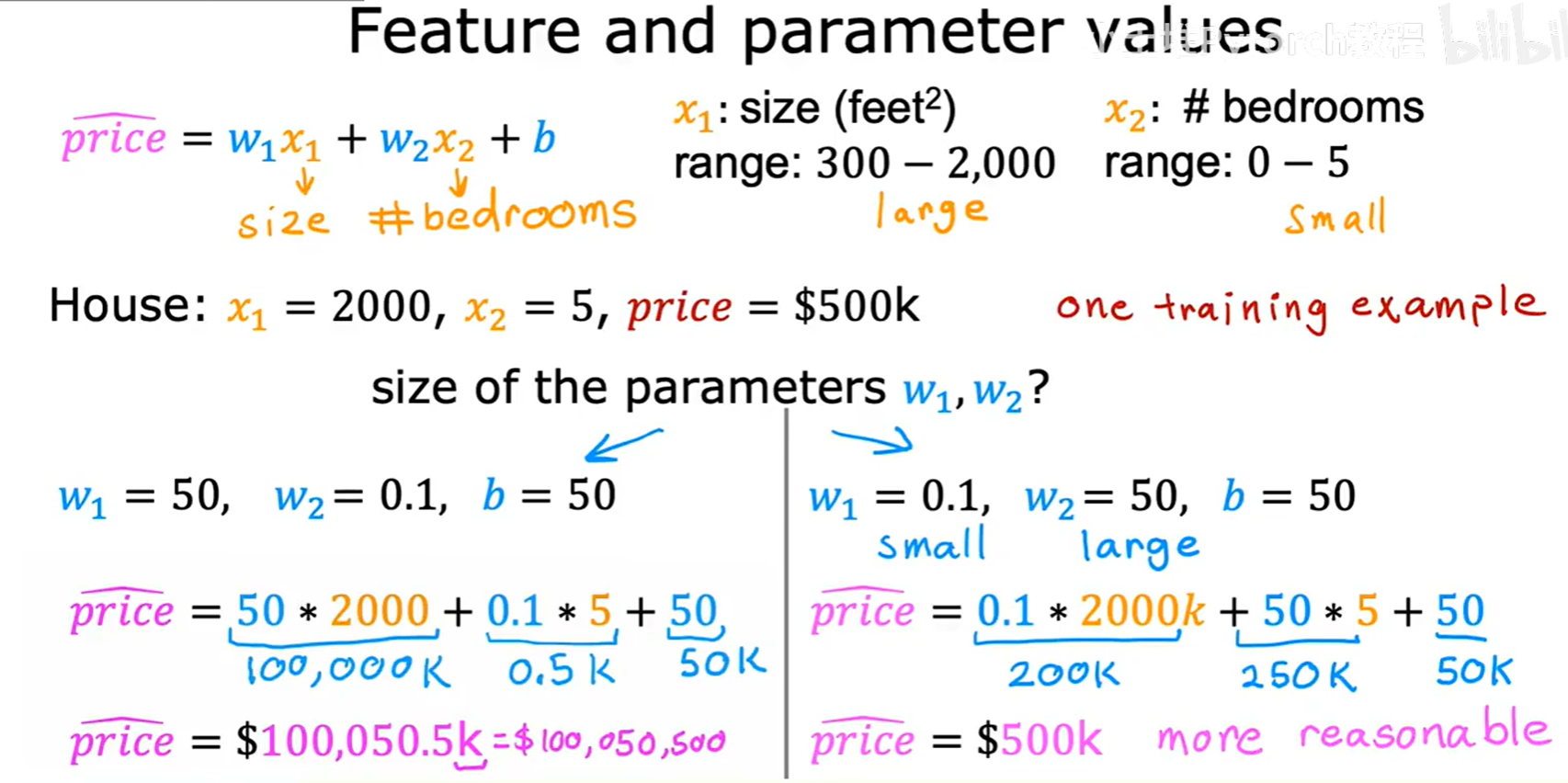

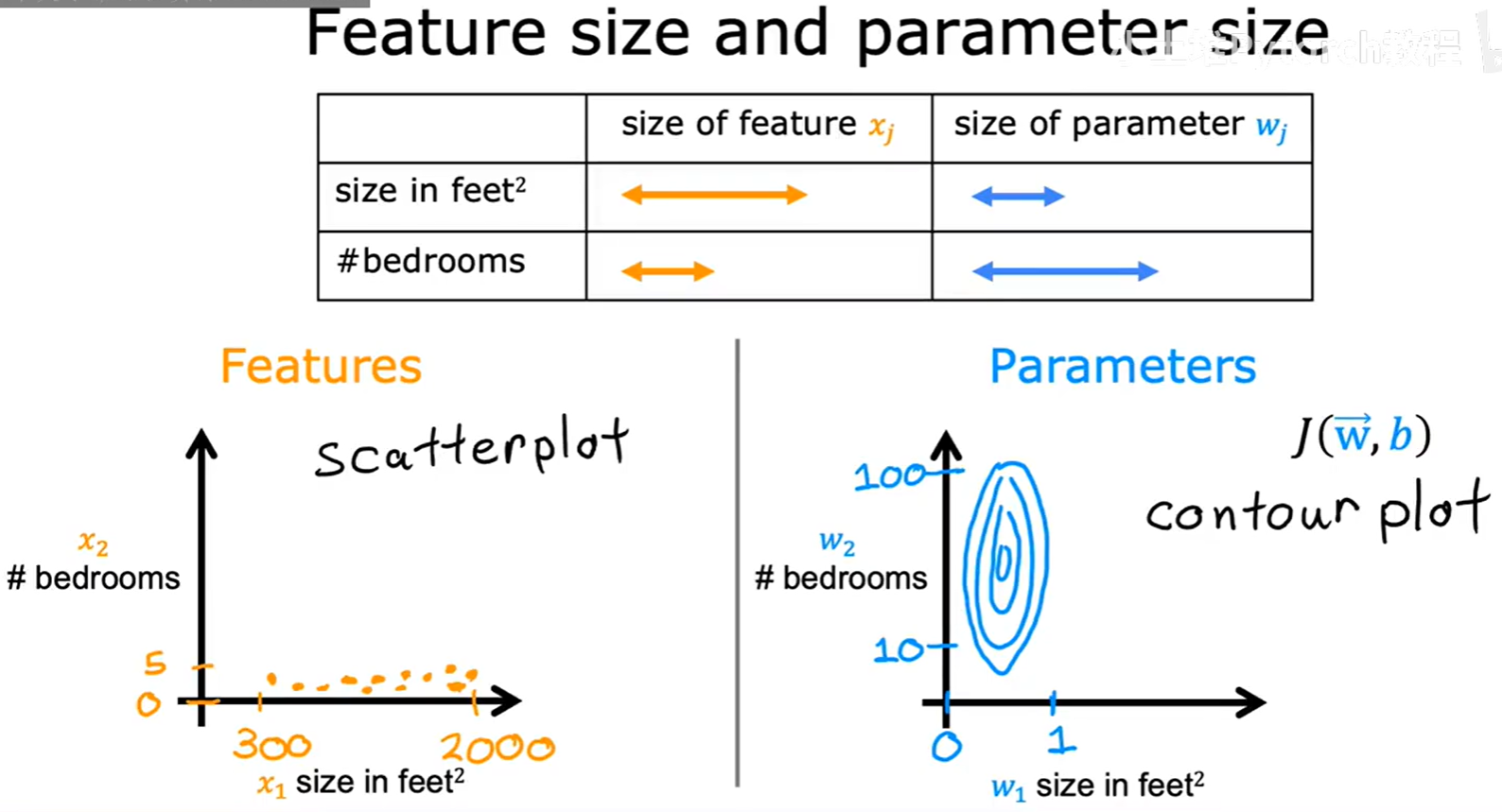

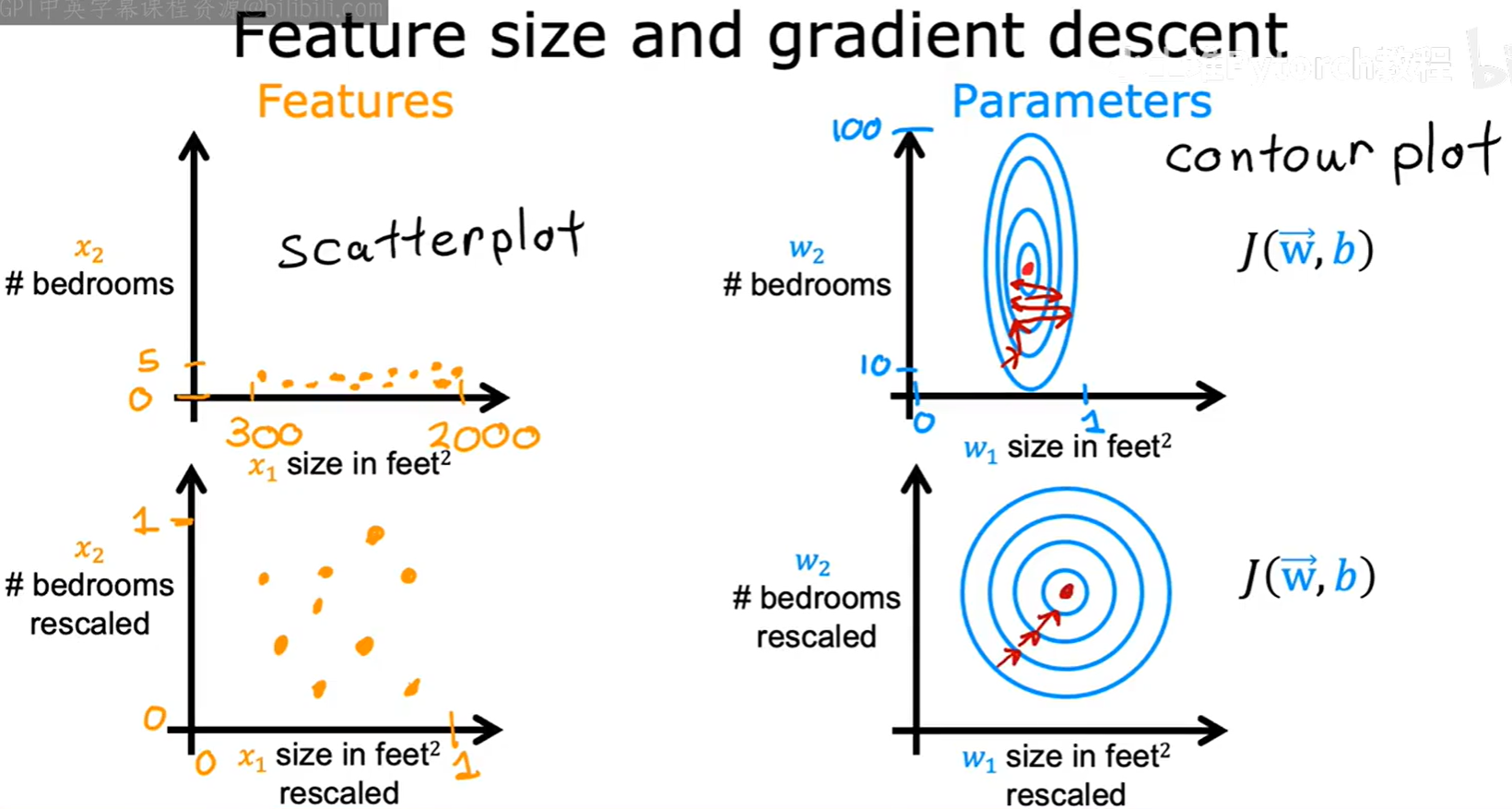

让我们来看一个例子,有两个特征:房屋面积 x₁(取值范围 300-2000)和卧室数量 x₂(取值范围 0-5)。这两个特征的取值范围相差巨大。

这会导致一个问题:与范围较小的特征(如 x₂)相比,范围较大的特征(如 x₁)最终可能会对应一个数值非常小的参数 w₁,而 x₂ 则会对应一个数值较大的参数 w₂。

当不同参数 w 的取值范围差异巨大时,代价函数的等高线图会被“压扁”和“拉长”,形成一个非常瘦高的椭圆形。

在这种“地形”上进行梯度下降,算法会像在一个狭长的山谷中一样,来回震荡,需要走很多“冤枉路”才能到达最低点,收敛速度会非常慢。

3.2 特征缩放的目标

如果我们通过某种方法,将所有特征的取值范围都缩放到一个相似的区间(例如 0 到 1),那么代价函数的等高线图就会变得更“圆”。

在更“圆”的代价函数曲面上,梯度下降算法可以沿着更直接的路径,更快地找到全局最小值。

3.3 特征缩放的方法

常用的特征缩放方法有以下几种:

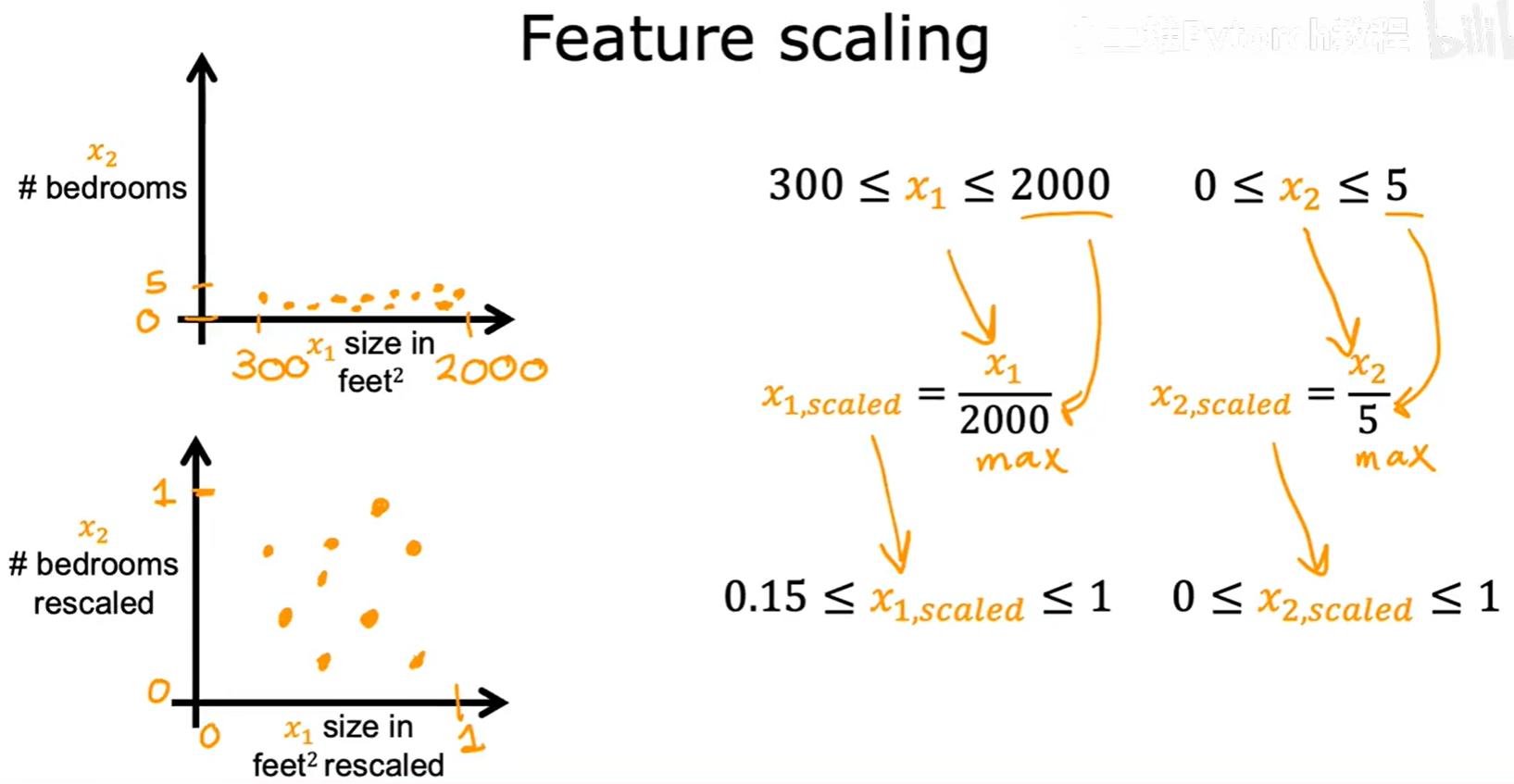

3.3.1 最大值归一化 (Max Scaling)

这是最简单的方法之一,将每个特征的值除以该特征的最大值。

x₁,scaled = x₁ / 2000

x₂,scaled = x₂ / 5

这样可以将特征缩放到 [0, 1] 或 [0.15, 1] 这样的区间内。

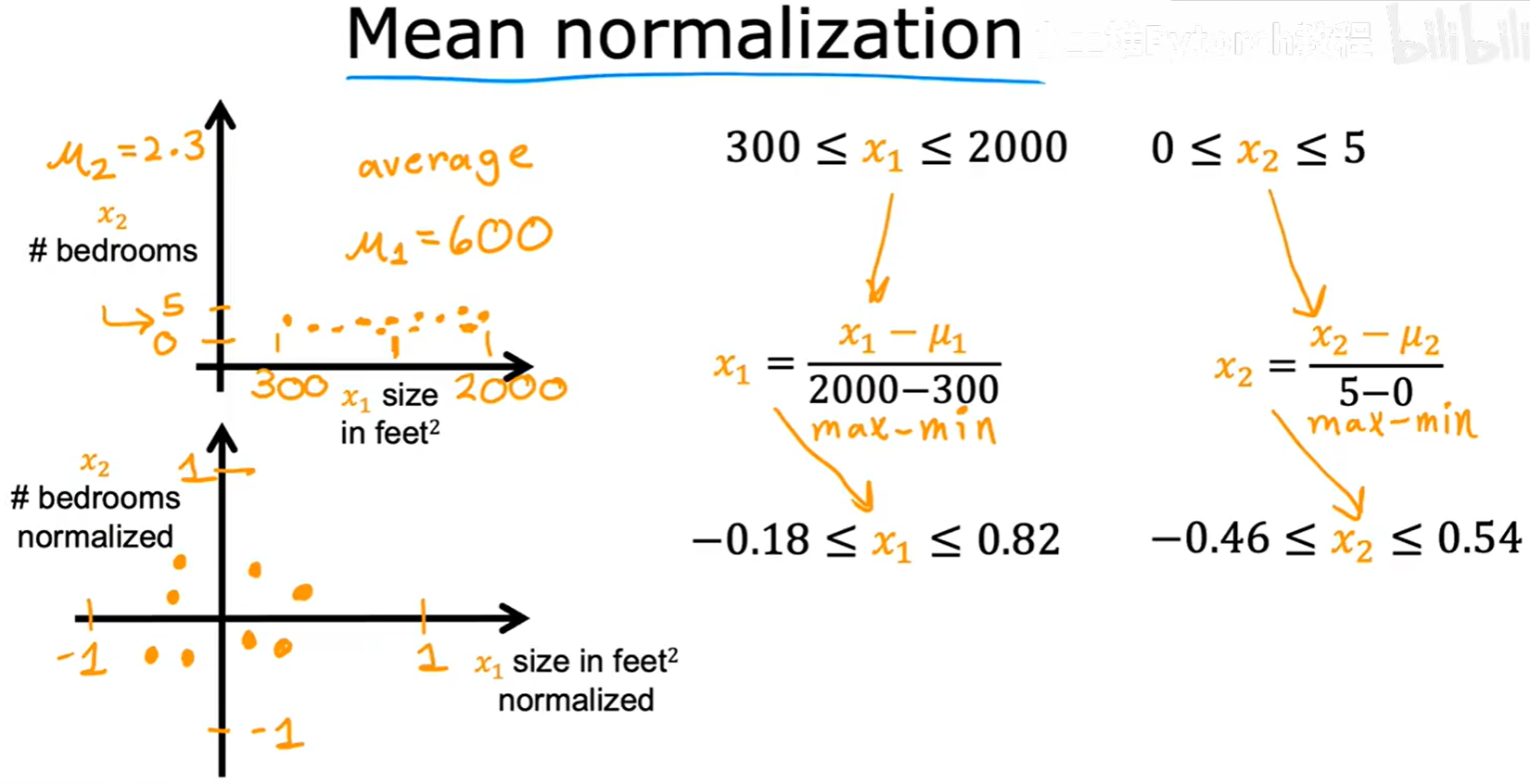

3.3.2 均值归一化 (Mean Normalization)

该方法将特征值减去其平均值,再除以其取值范围(最大值 - 最小值)。

x₁ = (x₁ - μ₁) / (max - min)

x₂ = (x₂ - μ₂) / (max - min)

这样处理后,特征的均值会变为0,取值范围大致在 -0.5 到 0.5 之间。

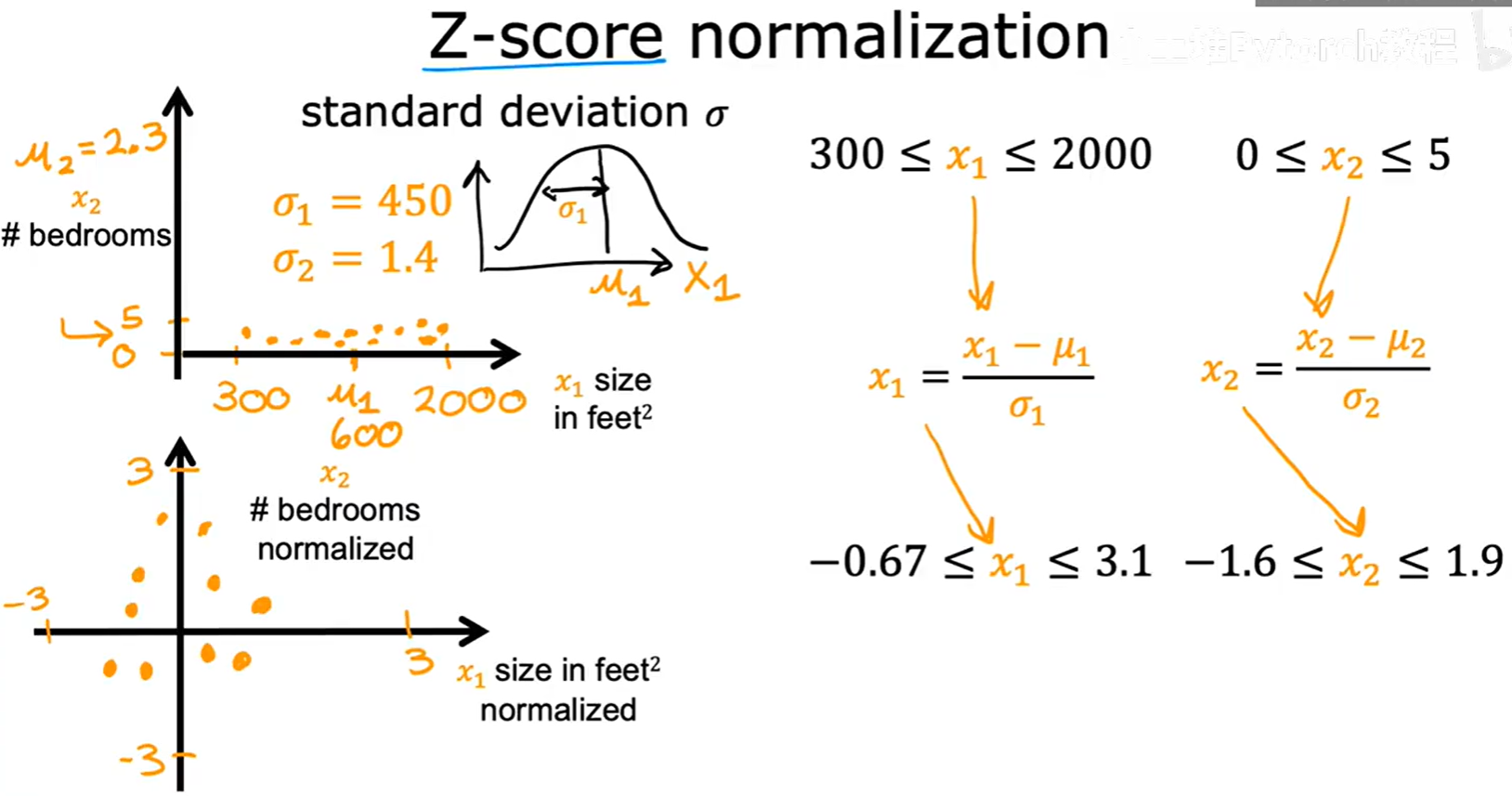

3.3.3 Z-score 标准化 (Z-score Normalization)

这是非常常用的一种标准化方法。它将特征值减去其平均值,再除以其标准差 σ。

x₁ = (x₁ - μ₁) / σ₁

x₂ = (x₂ - μ₂) / σ₂

处理后的数据将服从均值为0,标准差为1的标准正态分布。

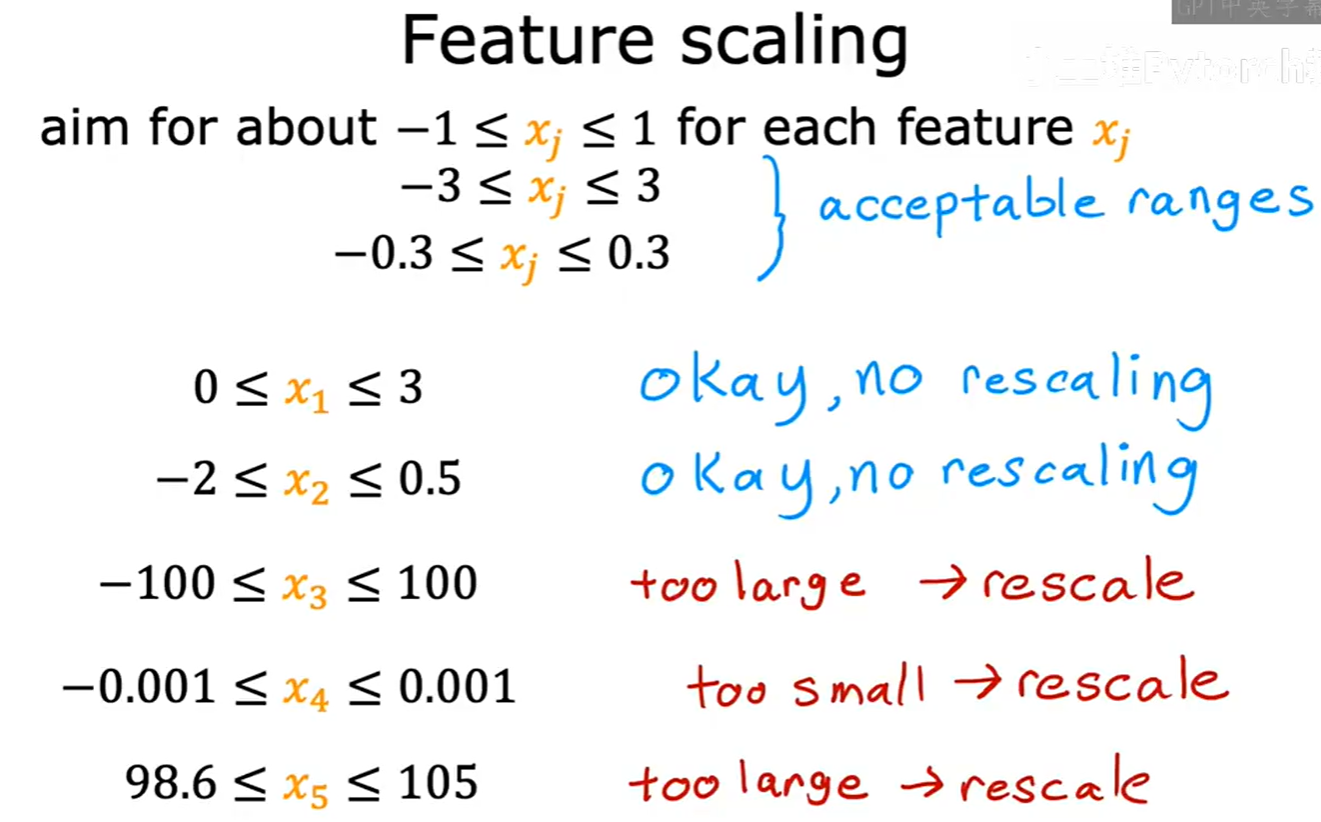

3.4 特征缩放的经验法则

在实践中,我们并不需要严格地将所有特征都缩放到完全相同的范围。一个通用的经验法则是:尽量将每个特征 xⱼ 的范围控制在 -1 到 1 附近。

- 像

-1到1,0到1,-2到0.5这样的范围都是可以接受的。 - 像

-3到3或-0.3到0.3的范围也问题不大。 - 但如果一个特征的范围是

-100到100,或者-0.001到0.001,那么就应该考虑进行特征缩放了。

正确地使用特征缩放,是让你的机器学习模型高效、稳定运行的关键一步。