2025年存储市场报告深度解读

本文基于Yole Group于2025年8月在FMS发布报告《Memory Market Overview 2025 Update》展开解读,聚焦2024-2030年整个存储市场的技术演进与市场趋势,供各位读者参考!

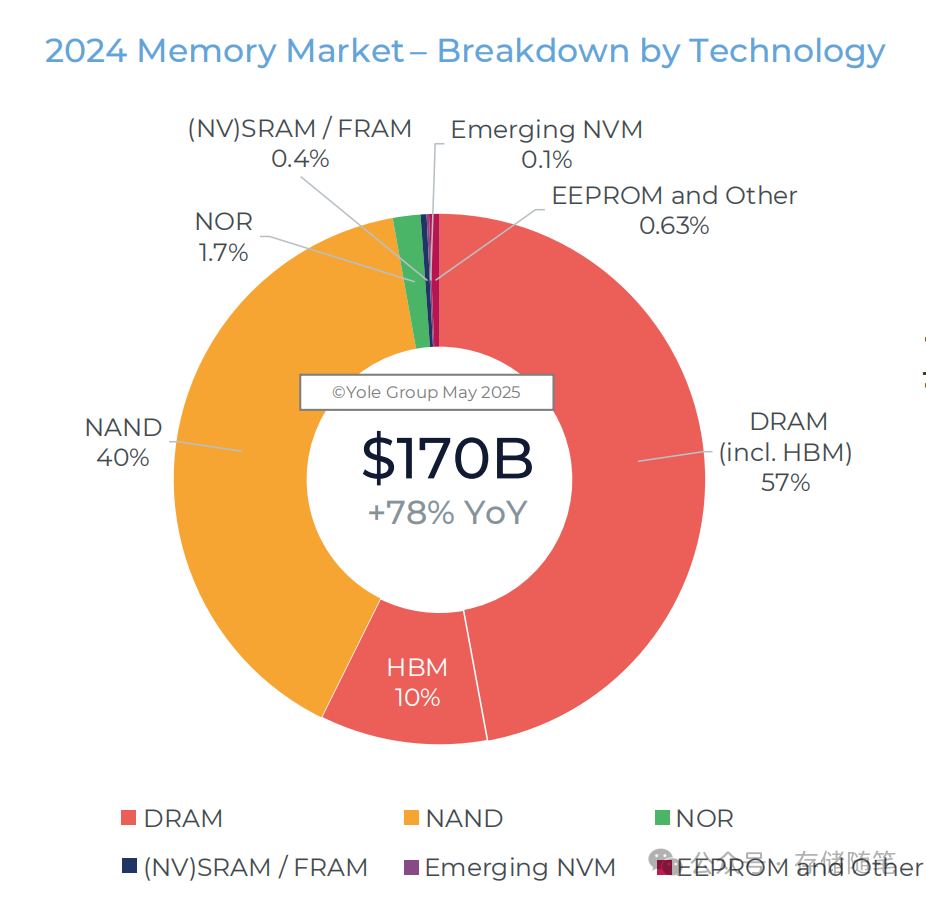

2024年存储市场按技术细分的占比数据(DRAM含HBM 57%、NAND 40%、NOR 1.7%、新兴NVM 0.1%),揭示了当前存储行业的“成熟度差异”:

-

主流技术主导:DRAM与NAND合计占比97%,是行业收入的绝对支柱;

-

细分技术定位清晰:NOR Flash(1.7%)因“高速读取、低容量”特性,主要用于BIOS、物联网(IoT)设备,需求场景窄且规模小;EEPROM(0.63%)、(NV)SRAM/FRAM(0.4%)则聚焦“低功耗、高可靠性”小众场景(如工业控制);

-

新兴NVM(0.1%)瓶颈:MRAM、RRAM等新兴非易失性内存虽具备“高速、低功耗”优势,但受限于良率低(<50%)、成本高(是NAND的3-5倍),尚未突破“实验室到量产”的临界点,短期无法撼动DRAM/NAND地位。

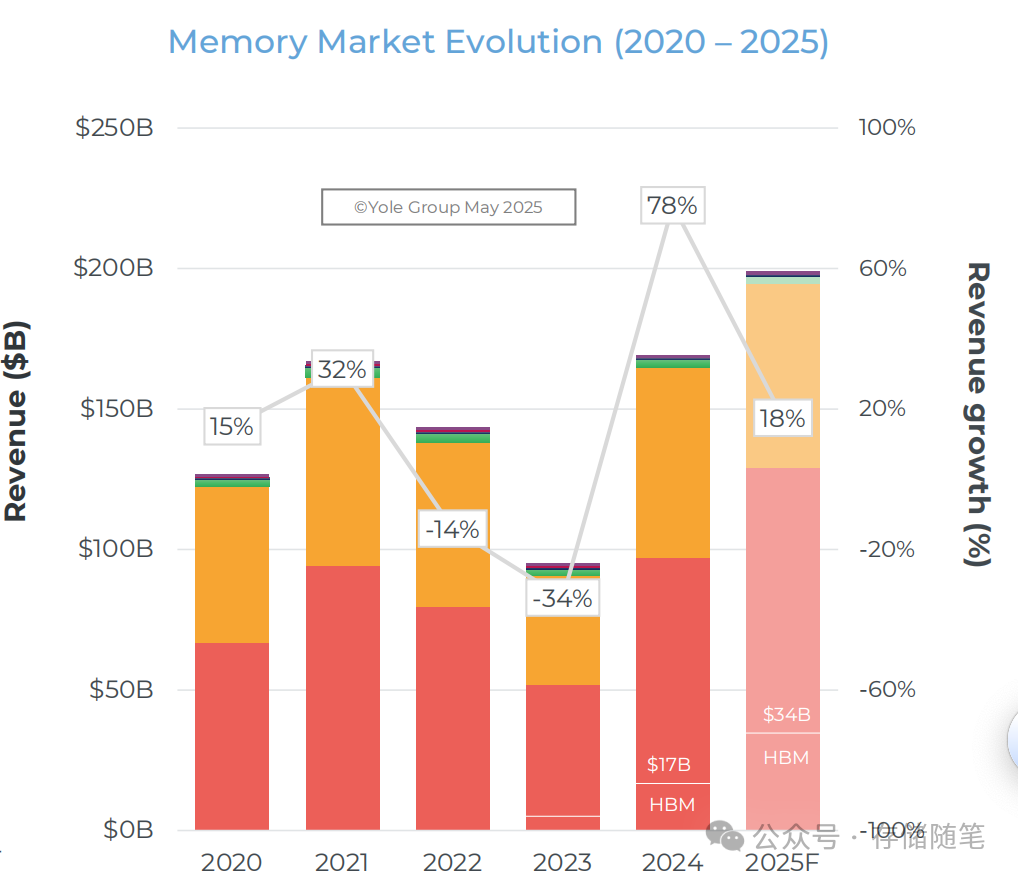

2020-2025年(含预测)的收入与增速曲线,清晰呈现了存储行业的“周期性特征”与“结构性变化”:

-

周期低谷(2022年):收入同比-34%,核心原因是“供需失衡”——2021年厂商扩产(DRAM/NAND产能同比+15%)叠加消费电子需求疲软(PC出货量同比-16%、智能手机同比-11%),导致行业库存高企(库存周转天数超90天),被迫降价去库存;

-

复苏反弹(2023-2024年):2024年收入同比+78%至170B,核心驱动力是“AI需求爆发”——HBM收入从2023年1B飙升至2024年$17B(同比+1600%),拉动DRAM整体增长;同时,数据中心服务器出货量同比+25%(AI服务器占比从5%升至15%),带动NAND需求回升;

-

2025年预测($194B):增速放缓至15%,反映“短期供需再平衡”——HBM产能逐步释放(三星、SK海力士2025年HBM产能同比+80%),价格涨幅收窄;消费电子需求仍处低位(PC/手机出货量预计同比+2%/-1%),拖累整体增速。

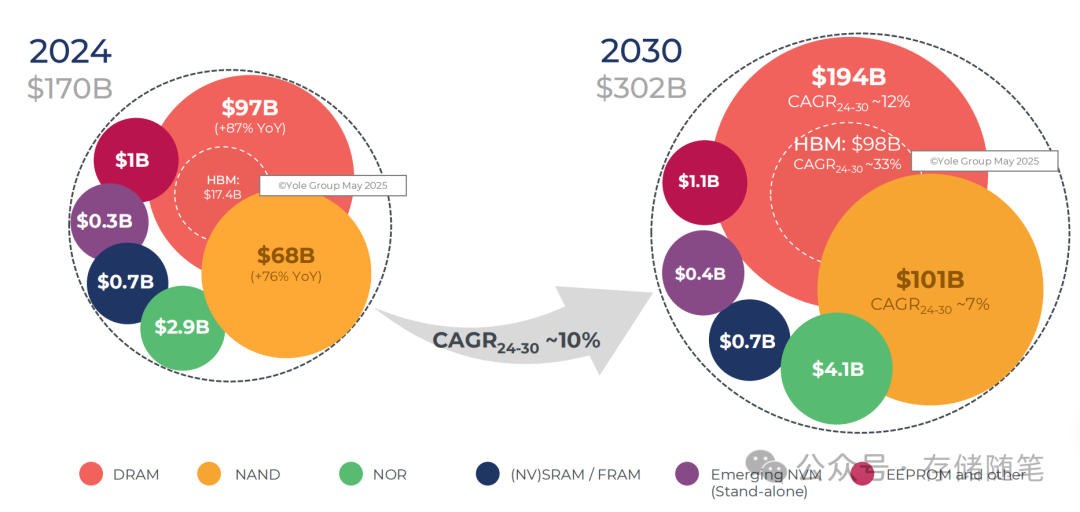

2024-2030年整体存储市场CAGR达12%,远高于半导体行业平均增速(5-7%),核心逻辑是“AI驱动的增量需求”——传统存储需求(PC、手机)增长平缓,但AI服务器(单台需8-16颗HBM)、智能汽车(单车存储容量从10GB升至50GB)等新兴场景带来“结构性增量”,推动市场规模从2024年170B增至2030年302B。

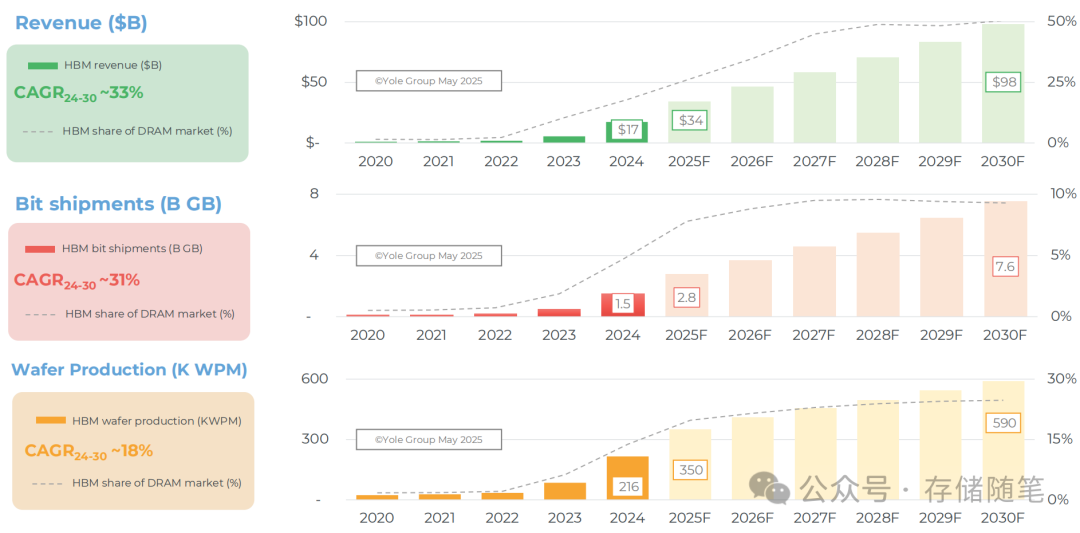

报告从“收入、比特出货量、晶圆产量”三个维度解析HBM市场,三者增速差异(收入33%、比特31%、晶圆18%)蕴含深刻的行业逻辑:

-

2030年HBM收入预计达$98B,占DRAM市场50%,这一数据标志着HBM从“AI细分需求”升级为“DRAM主流产品”。

-

HBM比特出货量CAGR(31%)高于晶圆产量CAGR(18%),核心原因是“技术进步提升单位晶圆比特产出”。

-

-

从当前HBM3e的12层堆叠,逐步升级至HBM4的16层、HBM5的20层,单位晶圆可切割的HBM颗粒数增加(12层→16层,颗粒数提升30%);

-

通过先进制程(如10nm级)缩小HBM颗粒尺寸,单位晶圆可容纳更多颗粒(10nm vs 14nm,颗粒数提升50%)。

-

-

HBM晶圆产量CAGR(18%)低于收入/比特增速,原因是:

-

-

技术壁垒高:HBM需“晶圆键合”“TSV(硅通孔)”等

-