第八章 惊喜15 小萍收获初会

很期待和小萍的1对1谈话,因为小萍总是不会让人失望,会带来惊喜。

小萍很有特点,既不会像小杨和小枫那样,有强烈的进步意愿和开放的学习态度,也不会像超级丹一样强烈的自我。她总是审慎地听、真实地反馈、选择性地做。

当时创建读书打卡群,绝大多数同学在第一时间就加入了,小萍大概是在9个月之后才加入的。一如小萍的风格,“不知道这个有什么用,没有觉得有什么用”。

本次围绕“进步”的话题,小萍说到了考初级会计,相比小杨和小枫,小萍表现很低调,只是默默地做,最终却给人以惊喜,高分通过了。

对于持续学习,小萍表示紧跟我的步伐,继续考证。小萍不准备考税务师,准备直接学CPA,我也表示尊重和鼓励。

算起来,今年团队有2个同学过了初级会计;并且小萍反馈,小会会也有在看书学习,这些都是团队进步的表现,让我也感觉非常受鼓舞。

我们往往会高估短期(一年内)努力带来的成长,却低估长期(五年)努力带来的进步。

坚持做正确的事情,慢慢地会有收获。

对小萍反馈“没觉得考过了初会有什么用”,我给她举了2个自己的例子:

初会的很多知识,原本我们就掌握,比如固定资产买入下月折旧、无形资产买入当月折旧,这些已经是我们的常识了,所以自己并没有觉得有太多新收获;但后面学习中级会计或税务师,知识会更有深度,收入也会更多,比如:

一共18个税种,与我们业务有关的是哪些、这些业务都做没做?

增值税相关的12个二级科目的用法、应交增值税的11个明细科目为什么是这样转换;

所得税各个抵扣项目的计算规则,为什么有的全额抵扣、有的不能全额抵扣、有的能加计抵扣。

团队当前做产品的标准不高,不要觉得这样是正确的;大家现在还停留在“用户需求的搬运工”层面,我并不经常在团队面前说,但是大家还是要知道我们的目标在哪里,我们要站在行业和产品专家的视角,帮业务做产品规划,用更专业的产品设计主动服务好用户。就比如我们做“税金计提表”,能不能从最初就把设计做“完善”,而不是不断在“打补丁”?如果从这个高标准来看,这些业务学习就是必经之路。

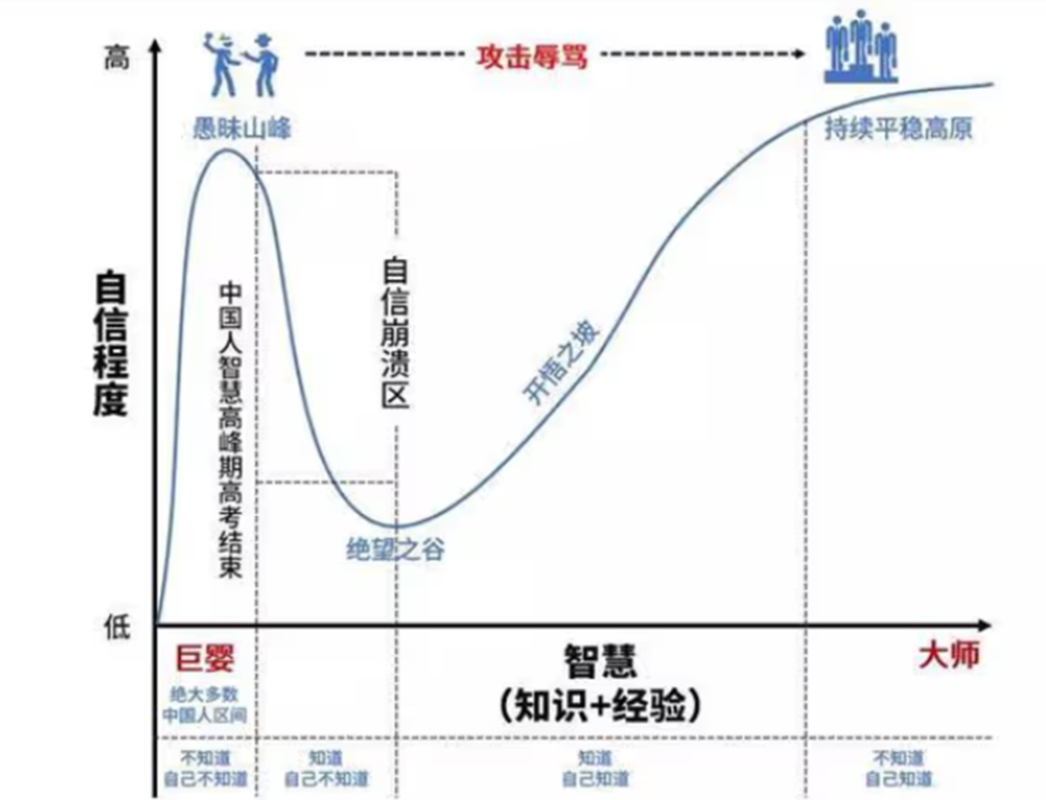

刚好我最近在深度研究“邓宁-克鲁格效应”,也叫“达克效应”,如图所示:

95%比例的人,都处于“巨婴”阶段,即“不知道自己不知道”。因为“无知”,并不知道学习某些东西的作用,所以也不会想去行动,这是一个“悖论”,如果打破这个僵局,就是不要想那么多,先行动起来,当有所收获后,正反馈的循环就建立起来了。就像这次,小萍说自己没有多大成长,但我的认知刚好相反,认为小萍的成长非常大:

小萍通过了初级会计考试,让自己的履历变得更厚重。我之前面试候选人时,会很注意哪些人有主动学习和收获,加分很多。

小萍坚持每日读书,工作日已经养成了阅读的习惯。在地铁上,能很习惯地打开微信读书来阅读。

小萍对分享的认识,也有了变化,之前觉得分享收获不大,后来发现,分享不只是作为听众有收获,对主讲人收获更大,让自己能够更系统、深入的掌握分享的议题。这就是“费曼学习法”的价值所在,所以我每次都是抱着感激的心情来给大家分享的。

最后,小萍还是给我提出具体的反馈建议“1对1谈话能不能不要一个季度一次,降低下频率,而是半年一次?”。对此我也给出了鼓励,当然意见收到,但要不要听取我还会再结合更多输入做出思考判断。一般日常的工作中,除了周会和项目关键里程碑节点(如方案评审),我并不会过多干涉大家的具体工作,总体会采用授权的方式,有时候甚至会克制自己主动干预的想法。因此,1对1谈话,除了是大家成长路上的助推器,也是我深度了解大家状态的场所,每次谈话我都有做笔记,并且都有很多收获。