机器学习高级-Chapter 04-概率论与贝叶斯分类

1 概率论

以下6个方面对概率论进行讲解

1.均匀分布

2.正态分布

3.数学期望

4.方差

5.标准差

6.多维随机变量及其分布

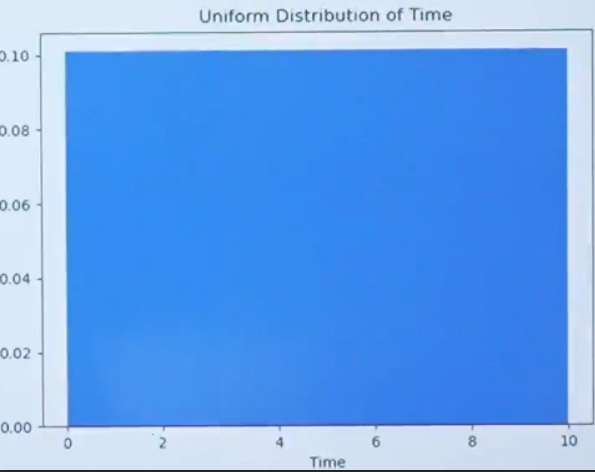

1.1 均匀分布

连续概率分布中最简单的均匀分布

假设某站的公交车每10min来一趟,那么乘客候车时间X是(0,10),这个X就是服从均匀分布的随机变量。

均匀分布的高度是一致的也就每一份概率是相同的。

均匀分布的概率密度函数形式为:

1.2 正态分布

正态分布(Normal distribution),又称高斯分布(Gaussian distribution),是统计学中最重要、最常见的连续型概率分布之一。

一、概率密度函数(PDF)

若随机变量 X 服从参数为 μ 和 σ2 的正态分布,记作:X∼N(μ,σ2)

则其概率密度函数为:

其中:

μ:均值(mean),决定分布的中心位置

σ:标准差(standard deviation),决定分布的“胖瘦”程度,σ>0

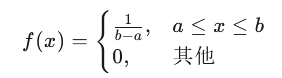

二、标准正态分布

当 μ=0、σ=1 时,称为标准正态分布:Z∼N(0,1)

其概率密度函数为:

正态分布的引入

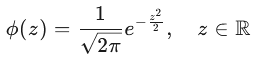

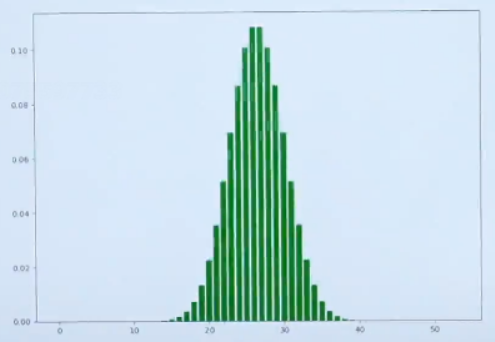

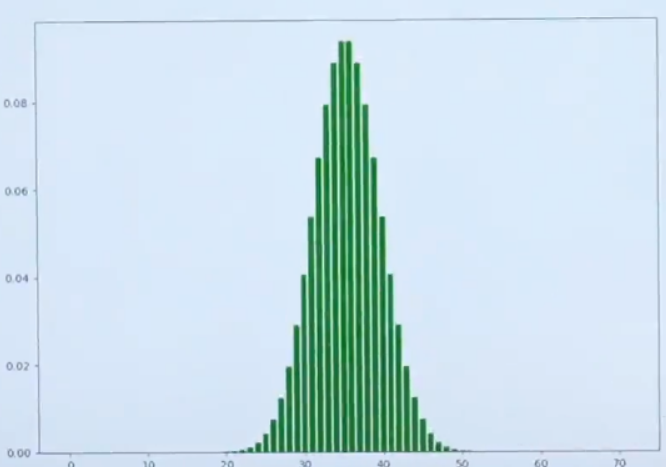

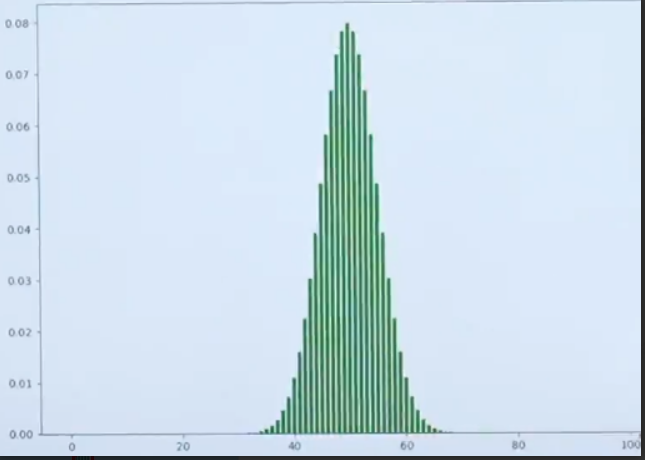

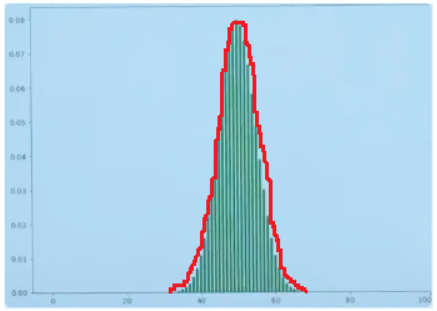

案例:在投硬币时,当投掷3次,“字”出现的次数会得到一个图像,如下所示:

假设当投掷的次数变多之后,来看一下这个图示:

图中可以观察到,不论是投掷50次还是100次,都类似于钟形图的图像。图像离远一点看,就可以把它看作一个曲线如下图所示:

这个曲线就是正态分布。刚才举的例子,离散的二项分布,当n特别大的时候,图像是接近于正态分布。当前是从离散引入直观理解。

1.3 数学期望

数学期望其实和均值是画等号的

数学期望(Expectation / Expected Value)是概率论里对随机变量平均取值的度量,记作 E[X]。

一句话:把随机变量所有可能取值按概率加权平均,就是它的数学期望。

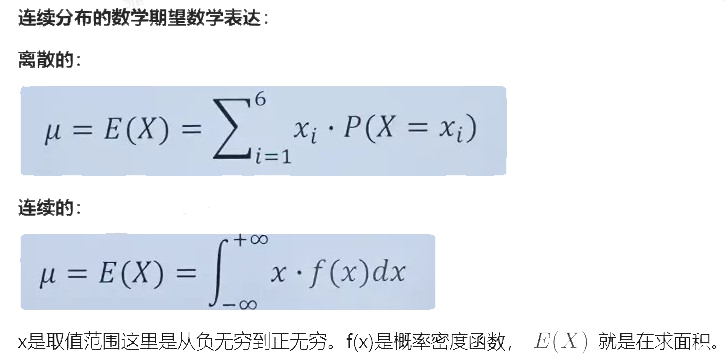

离散型随机变量的数学期望:

设 X 的分布列为![]()

则

![]()

数学期望的引入:

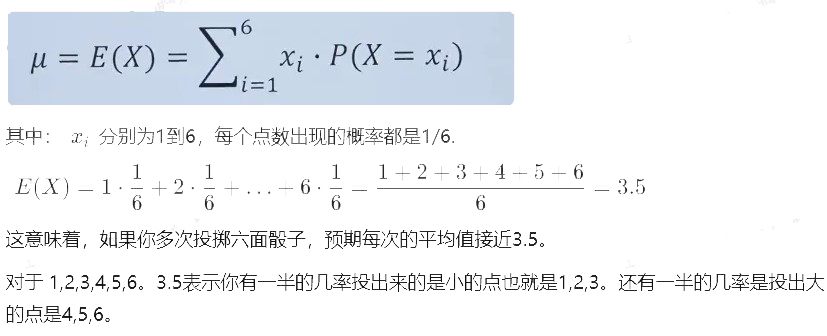

期望是描述一个随机变量平均值的概念。对于离散型随机变量,期望E(X)的计算公式为:

其中,

μ表示数学期望

E(X)表示随机变量X的数学期望

![]() 是随机变量X可能的取值,

是随机变量X可能的取值,

![]() 表示随机变量X取值为

表示随机变量X取值为![]() 的概率。

的概率。

n表示所有可能取值的个数

案例:

考虑一个投掷一枚标准六面骰子的情况。随机变量X表示掷骰子的结果。计算骰子的期望:

1.4 方差

方差是衡量随机变量分布离散程度的指标。对于离散型随机变量,方差Var(X)的计算公式为:

![]() μ是随机变量的期望

μ是随机变量的期望

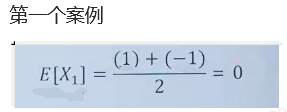

例子1:

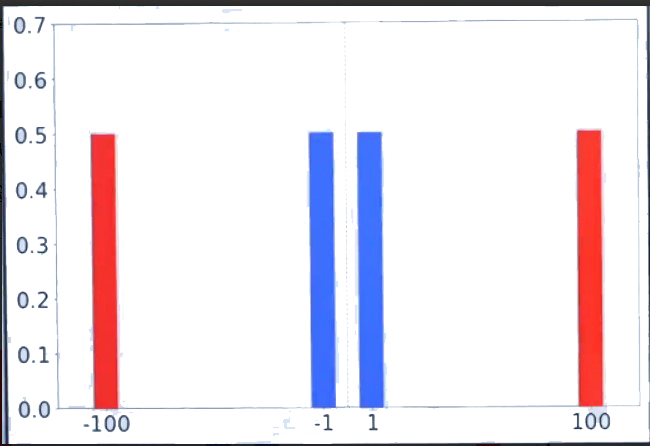

与朋友打赌投硬币,但是如果“字”面朝上,那么就赢1块钱,否则就输1块钱,数学期望是多少?

E(X)=1∗0.5+(−1)∗0.5=0

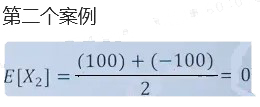

例子2:

与朋友打赌投硬币,但是如果“字”面朝上,那么就赢100块钱,否则就输100块钱,数学期望是多少?

E(X)=100∗0.5+(−100)∗0.5=0

问:如果让你去玩的话,你感觉哪个风险更大?

直观上感觉第二个风险比较大!

那怎么用数学方法去量化这个风险?

如下图所示,将1 -1 ,100 -100画成了柱状图。

它们的概率都是0.5,两个例子的柱状图的均值是一样的,都是0位置。

但是两个柱状图的差值(也就是距离)是不一样的,差值其实是衡量风险量化的一个指标,

差值越大风险越大。

两个案例均值都是0。

为啥风险不一样但是计算出的风险感觉是一样呢,观察公式是不是都有正负号,正负抵消了。

如何消除抵消?

在线性回归里是不是已经提出方案了就是求平方。

1.5 标准差

方差的特性:方差可以提供关于数据的离散程度的信息,但它的单位是数据单位的平方,这使得

它不太直观

![]()

比如,身高的单位是m(米),但是使用方差计算离散程度单位是m*m,对于身高来讲,m*m显然是不对的。

怎么得到m(米)呢,直接开方就可以了

对方差开方从而得到数据单位:

![]()

上面公式得到的就是标准差,标准差用到的比较多,因为标准差的单位和随机变量X的单位是一致的。

正态分布:

在正态分布中σ就是标准差。μ是数学期望或均值。

μ能实现它的平移 ,通过σ可以实现“陡峭”或“扁平”程度的调整

方差和标准差的作用:

方差衡量的是每个数值与总体平均值的偏离程度的平方的平均数。

标准差是方差的平方根,它以原始数据单位来衡量数据的离散程度。

1.6 多维随机变量及其分布

这里不详细讲,对于机器学习和深度学习的学习了解一下就行。

多维随机变量是指由多个随机变量组成的向量,其取值可以使多维空间中的一个点。多维随机变量的分布描述了这个向量的概率分布情况,即描述了各个随机变量之间以及它们与其他变量之间的关系。

联合分布描述了两个或多个随机变量同时取不同取值的概率情况。

多维正态分布:也称为多元正态分布,是最常见的多维分布之一。它具有与一维正态分布相似的性质,

但是描述了多个随机变量的联合分布情况。

多项分布:描述了多个类别的离散随机变量的分布,例如投掷一枚骰子多次的结果。

协方差矩阵:用于描述多维随机变量之间的相关性和方差的矩阵。

2 贝叶斯分类

2.1 贝叶斯原理

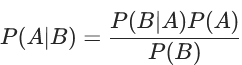

贝叶斯算法是基于贝叶斯公式的,其公式为:

其中 P(A) 叫做先验概率,P(B|A) 叫做条件概率, P(B) 叫做观察概率, P(A|B) 叫做后验概率,也是我们求解的结果,通过比较后验概率的大小,将后验概率最大的类别作为真实类别。

1. 先验概率(Prior Probability)

先验概率是指在观察到任何数据或证据之前,我们对某件事情发生的初始信念或概率估计。它是根据以往的经验、知识或者假设来确定的。先验概率反映了我们对未知参数或假设的先验知识。

2.似然概率是什么?=P(B|A) 条件概率

似然概率(likelihood)是一个统计学概念,通常用于描述给定模型参数的情况下观测数据出现的可能性。似然是概率论中的一个重要概念,但它与概率有所不同。似然通常用来衡量某个假设(比如参数取值)与实际观测数据之间的一致性程度。