从美光暂停报价看存储市场博弈,2026年冲突加剧!

近期,当美光突然宣布对所有DRAM和NAND产品暂停报价一周,甚至暂缓讨论明年的长期合约时,这一举动不仅标志着存储行业价格调控进入新阶段,更揭示了AI算力需求从训练向推理转型引发的产业链深层变革。在闪迪率先掀起10% NAND涨价潮后,美光的紧急制动操作,实则是面对推理AI爆发式需求下的战略校准,折射出高容量存储产品供需格局的根本性重塑。

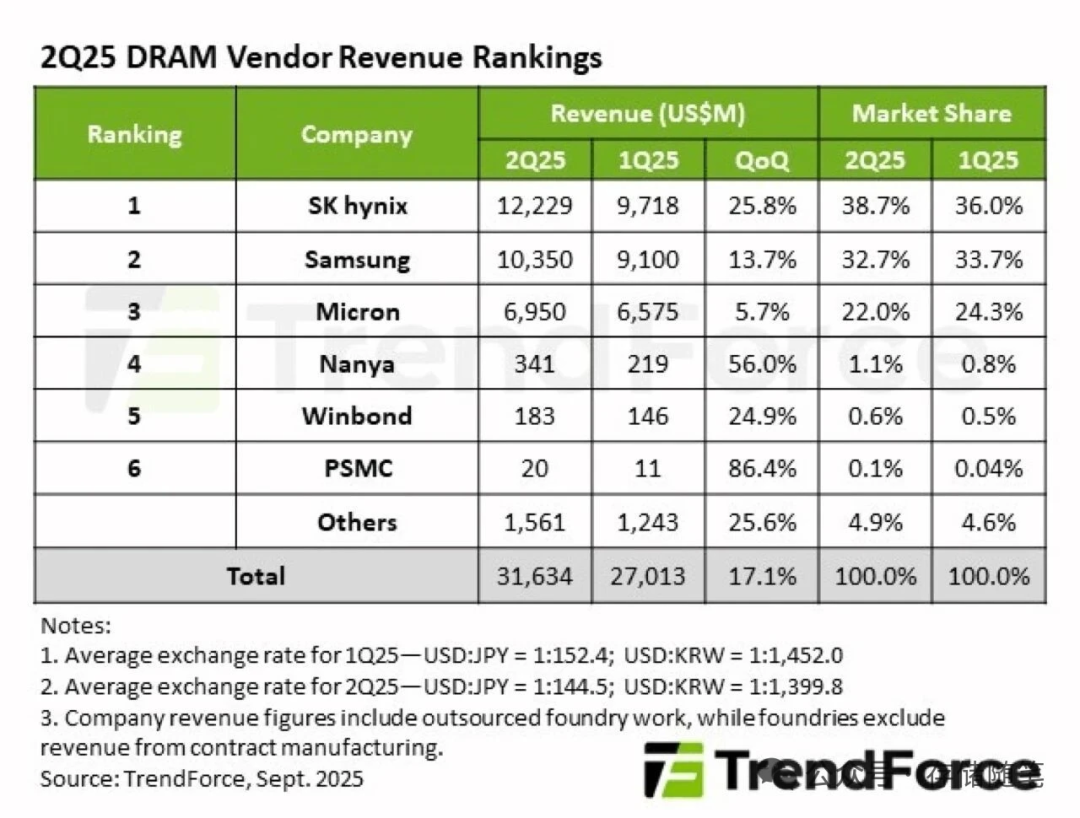

存储市场的供应紧张正经历着显著的"战场转移"。2025年第二季度全球DRAM行业总收入达316.3亿美元,环比增长17.1%,创下近期增长新高,其中HBM出货量同比激增65%,推动SK海力士以38.7%的市占率超越三星登顶DRAM市场。但这种增长并非全面复苏,而是呈现出极端的技术分化——美光原本计划对DRAM产品提价20%-30%,汽车电子领域甚至高达70%,这与消费级存储需求持续低迷形成鲜明对比。

推理AI的崛起成为这场变革的核心驱动力。与训练场景不同,推理应用需要实时处理海量终端数据,催生了对高容量、低延迟存储的刚性需求。谷歌、甲骨文等云巨头的AI基础设施扩张,使得企业级SSD(eSSDs)成为推理服务器的核心存储设备,而全球云服务提供商(CSPs)的营收新高更印证了这一趋势的商业价值。这种结构性转变直接导致存储短缺从DRAM向NAND迁移,美光在审视客户需求预测后发现的"严重供应缺口",本质上是传统产能结构与新兴需求之间的错配危机。

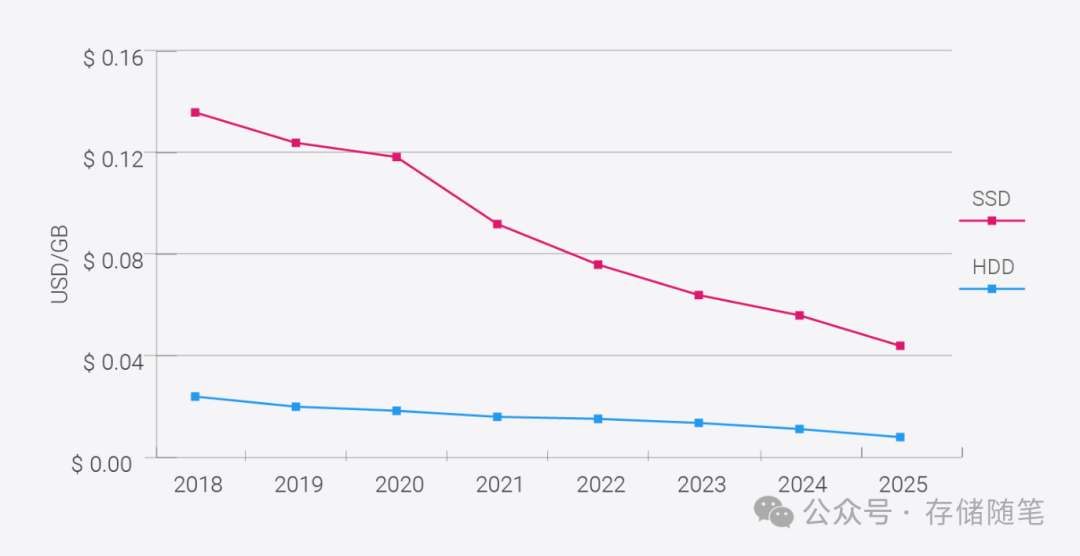

存储介质的替代压力空前加剧。当前大容量HDD的交货期已延长至近一年,迫使行业加速QLC SSD(目标替代HDD的固态硬盘)的研发与推广。技术指标显示,SSD与HDD的价格差距正从4-5倍向3倍逼近,这一临界点的突破将加速存储介质的代际更替。中国市场数据显示,2025年企业级SSD价格虽仍维持在每TB 1000-1500元,高于HDD的300-600元,但性能优势已在推理场景中形成不可逆转的替代逻辑。

美光的价格冻结绝非孤立事件,而是存储巨头集体调控产能的延续与升级。2025年以来,三星、SK海力士、美光等五大NAND原厂联合实施10%-15%的产能削减,将NAND产能利用率降至70%-75%,单季减少约30万片等效12英寸晶圆产出。这种供给端收缩与AI需求爆发的碰撞,直接导致NAND合约价在第二季度环比上涨3%-8%,而企业级SSD价格涨幅更是达到10%。

在这场产能重构中,头部厂商的技术路线选择加剧了市场失衡。三星推迟了第九代NAND的混合键合技术导入,转而聚焦2026年的第十代产品;SK海力士则将资金集中于先进DRAM和HBM领域,其HBM市场占有率已高达70%(