打响“A+H”双重上市突围战,云天励飞实力如何?

撰稿|何威

来源|贝多商业&贝多财经

继AI应用场景的加速落地正驱动AI芯片竞争主战场从模型训练向实时推理迁移后,资本市场的风又一次吹向了云天励飞(SH:688343)。

近日,云天励飞发布公告称,公司已正式向香港联交所递交H股上市申请书,若顺利在港交所上市,云天励飞将成为继2023年登陆科创板后,实现"A+H"两地上市的AI推理芯片企业。

然而,业界对其此次赴港上市前景表达了一定担忧,究其根本在于连年巨亏的业绩,云天励飞至今未能如愿盈利,用“流血上市”来形容,一点都不为过。

另外,如今AI芯片赛道马太效应强大,且还有诸多后起之秀发起猛攻,云天励飞也不得不面对“前有虎狼后有追兵”的竞争格局。

所以,作为较早布局AI推理芯片的公司之一,云天励飞背后的商业能力,能否助推其成功在港上市呢?

一、AI推理芯片赛道卡位布局,云天励飞下了哪些功夫?

云天励飞与AI推理芯片的故事,说起来并不长。

云天励飞成立于2014年,是国内最早将自研AI推理芯片商业化的企业之一。在公司成立后的第一年,云天励飞推出首款自研NPU芯片Nova 100,目前已完成了5代NPU芯片的迭代,构建起从边缘到云端的完整产品矩阵。

直到2018年,云天励飞完成DeepEye 1000芯片量产,标志 "算法芯片化" 战略落地,开展行业级AI规模化应用。因此,在智慧警务、城市治理、智慧交通、智慧商业等垂直行业级场景,以及智能耳机、智能手表、AI拍学机等消费级产品中,我们均可以看到云天励飞的身影。

经过数年发展,由于AI推理芯片技术急需大量的资金作为支撑,口袋并不富裕的云天励飞于2020年12月首次向上交所科创板递交招股书,计划募资30亿元。然而,在2022年1月,因聘请的相关证券服务机构被证监会立案调查,其发行注册程序被迫中止。

直至2023年3月才恢复申购,并于同年4月云天励飞才正式登陆科创板,成为"AI 推理芯片第一股",成功募资35.84亿元。

值得一提的是,彼时在科创板上市首日,云天励飞股价曾大涨168%,市值一度突破300亿元。截至8月24日收盘,云天励飞在A股市场的股价报收79.09元/股,总市值约284亿元。

总体来看,云天励飞目前产品主要以AI芯片为核心,业务涉及企业级、消费级和行业级三个赛道,分别主要对应销售AI推理芯片、AI玩具及消费电子芯片和智慧城市解决方案。

其中,云天励飞最初实现商业化的行业级业务,已经被企业级和消费级业务所反超取代了,后两者业务为其经营核心。说白了,这两项业务主要是基于公司自研的AI推理芯片设计及算法,对企业多个应用场景和消费终端产品双向赋能。

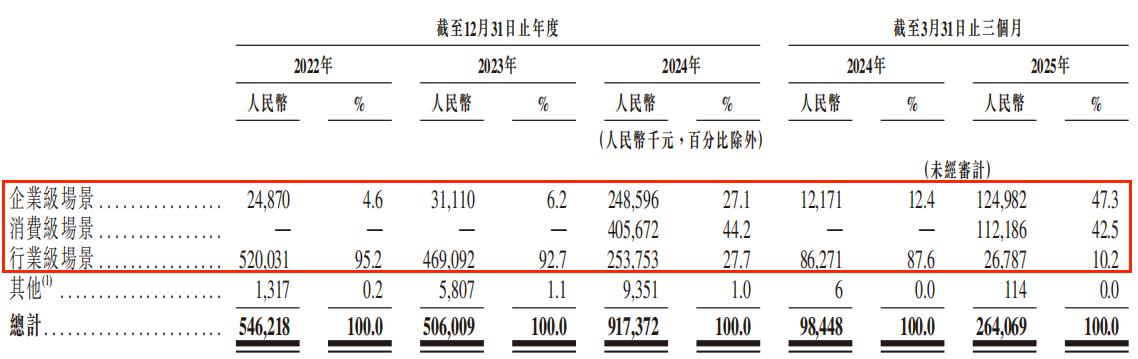

这也是当下云天励飞的主要收入来源。招股书显示,2022-2024年及2025年第一季度,云天励飞来自企业级场景和消费级场景业务的总计收入分别为0.25亿元、0.31亿元、6.54亿元和2.37亿元,占比分别为4.6%、6.2%、71.3%,截至2025年3月底占比更是高达89.8%。

行业级场景业务,主要是基于云天励飞自研的IFMind大模型、Nova及AI推理芯片的推理能力,专门开发了面向智慧公交、智慧城市治理、智慧园区、智慧应急等全面行业需求的软硬件一体化解决方案,并结合专业产品与强大的AI能力,为行业解决复杂的实际应用场景挑战。

2022-2024年及2025年第一季度,云天励飞行业级场景业务的收入及对总营收的贡献力度不断下滑,期间收入分别为5.2亿元、4.69亿元、2.54亿元及0.27亿元,同比增速分别达-9.8%、-45.91%、-68.95%;同期占比从高达95.2%逐年下降至目前仅有的10.2%。

为了方便理解,云天励飞的业务其实可以简单地分为三层:

第一层,针对公交、园区、城市等领域的场景痛点及难点,提供有针对性的AI智慧解决方案。

第二种,针对SoC开发、大模型服务及服务机器人等企业应用场景需求,推出差异化AI推理芯片与相关产品、算力服务及IP授权服务等。

第三种则是面向消费用户开发AI原生产品,主要包括噜咔博士AI拍学机、AI眼镜、噜咔博士AI毛绒玩具及家庭主机设备所用的AI推理芯片。

那么,围绕AI推理芯片为核心而赋能多重业务场景的云天励飞,其业绩经营情况到底如何呢?

二、至今未能盈利,毛利率承压并弱于同行

AI推理芯片故事好讲、本事也好练就,但就是烧钱难盈利。

云天励飞在招股书中提及自身竞争优势时,这样表示道:“公司构建了一个持续优化的反馈循环,既能完善算法体系,又能优化实际工作负荷的芯片构架。同时,依托创新研发的IFIC底座,公司开发出DeepEdge系列推理芯片,采用创新的D2D chiplet技术及C2C mesh torus互连技术,形成模块化的算力积木构架,能够以卓越的灵活性提供高性价比的算力。”

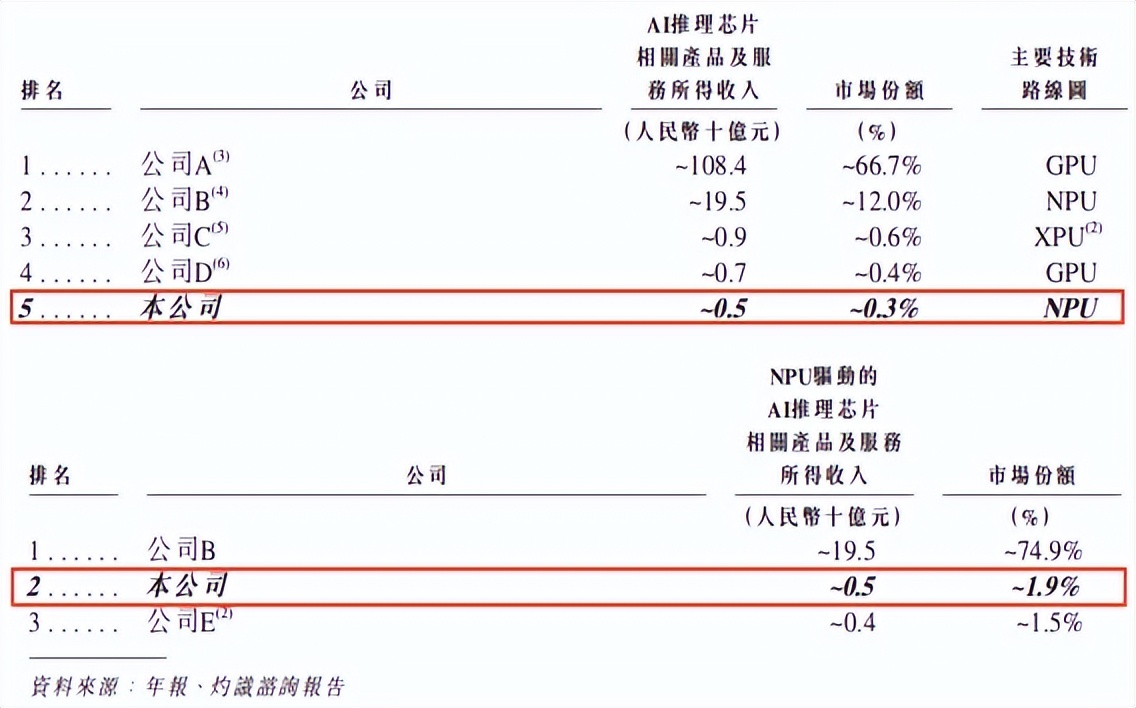

部署面向多重应用场景的产品及服务,叠加先进算法和高性能芯片构架所产生的飞轮效应,云天励飞在行业中的地位一步步提升。根据灼识咨询报告,以2024年中国市场相关收入统计,云天励飞是排名前三的行业领先全场景AI推理芯片相关产品及服务提供商,亦在NPU驱动的AI推理芯片相关产品及服务提供商中排名中国前二。同时,其开发AI玩具的销量在中国主流电商平台排名第一。

不过,云天励飞在AI领域故事讲的再好,却也难以扭转持续亏损的局面。自2017年以来,云天励飞从未品尝过盈利的果实,已连续八年处于亏损状态,累计亏损近30亿元,今年一季度则是继续亏损了0.86亿元,何时能盈利依旧未知。

事实上,高额研发投入成为制掣云天励飞始终未能如愿盈利的“心病”。根据招股书数据,2022-2024年及2025年第一季度,云天励飞的营收分别为5.46亿元、5.06亿元、9.17亿元及2.64亿元。而同期研发费用分别为3.47亿元、2.95亿元、4.00亿元及0.84亿元,所占总营收的比例分别达63.4%、58.3%、43.6%和31.8%。

对此,云天励飞在2024年报中也坦言:“由于人工智能行业属于技术密集型行业,未来一段时间存在持续进行高强度研发的需求,公司收入规模有可能无法支撑公司进行持续大规模研发投入、核心设备采购和市场开拓等活动,公司可能将面临持续亏损的风险。即使公司将来能够实现盈利,亦未必能继续保持盈利。”

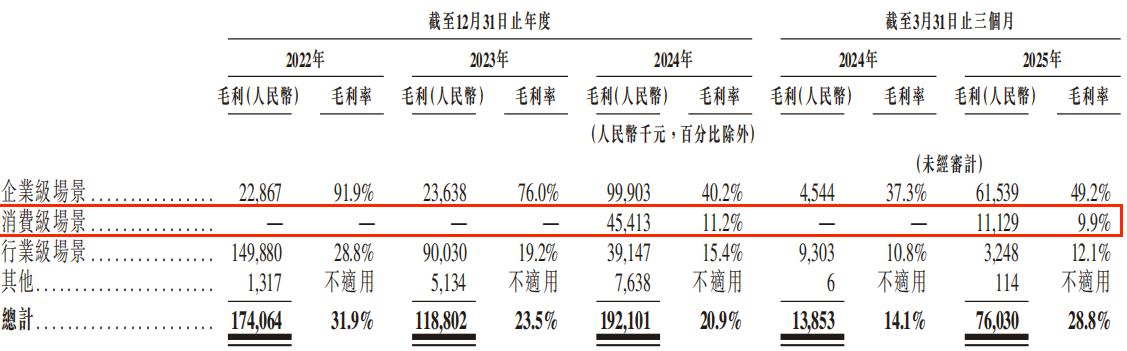

除了持续亏损难题待解,云天励飞的盈利质量也颇为堪忧,首当其冲的就是毛利率持续承压,且与同行对比也处于弱势。招股书数据显示,云天励飞的毛利率已从2022年的31.9%降至2024年末的20.9%,今年一季度虽有回升至28.8%,但整体仍处于较低水平,与其高额研发投入构建技术壁垒的“护城河”形成反差。

而与之形成鲜明对比的还有,国内同类型公司如同样做AI芯片的寒武纪,今年一季度末的毛利率高达55.99%;做国产CPU的龙芯中科则为38%;做国产CPU和AI芯片的海光信息则高达61.69%,他们的毛利率均高于云天励飞一大截。

云天励飞毛利率承压源于两方面:一是行业竞争激烈导致其产品议价能力较弱;二是2024年并表收购的岍丞技术所带来的低毛利率消费级业务拖累。

我们知道,云天励飞为开辟新增长赛道,于2024年3月斥资1.8亿元战略收购智能穿戴设备企业岍丞技术,同步推出消费电子品牌"噜咔博士",聚焦智能耳机模组研发,其产品进入华为、荣耀、OPPO等头部品牌供应链。

此次并购迅速释放效能,2024年财报显示其消费级业务以44.2%的营收占比强势登顶,成为核心收入支柱,推动全年总营收同比跃升81.3%至9.17亿元,实现技术赋能与商业变现的双轨突破。

但大额收购的代价也很快显现,其一手打造的消费电子业务赚钱能力并不强,毛利率很低,且已从2024年末的11.2%降至今年一季度末的仅有9.9%,是三大业务中最低的,从而进一步拉低了公司整体毛利率水平。

三、烧钱烧不起急需“补血”,AI主战场对手林立

对企业而言,资金链的健康程度远比账面利润更具生存权重。表面亏损尚可通过资产重组或融资续命,但资金链的断裂却如同釜底抽薪,能在瞬间动摇企业根基。

此前,云天励飞是有钱的,不断融资为其带来了海量现金,要知道从2015年天使轮融资到2023年科创板IPO,云天励飞备受市场青睐,累计融资超60亿元。曾靠着融资来的资金大量投入AI推理芯片研发,云天励飞由此迅速跻身于行业重要地位。

按理来说,这种资金护城河应该一直会为云天励飞的经营发展保驾护航,除去不少隐患才是,但奇怪的是,近年来其资金消耗速度却远超预期,流动性风险已不容忽视。

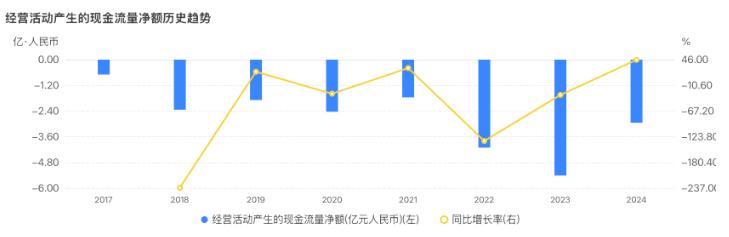

查看云天励飞的财务报表,截至2025年一季度末,该公司货币资金账面余额为11.04亿元,看似充裕,但其经营活动所用净现金连续8年为负,2025年一季度继续净流出0.79亿元。这意味着,云天励飞主营业务不仅不能创造现金,还需持续“烧钱”维持运营。

有分析人士指出,云天励飞近年现金流连续为负,核心在于“项目周期长+回款慢”。to G、to B订单动辄需要12—18个月交付,验收节点又受政府预算审批节奏影响。同时公司为保交付需要提前采购GPU、ASIC晶圆,存货占用现金。应收与存货两项合计占流动资产的比例已高达72%,自然把经营活动现金流净额拖成负数。

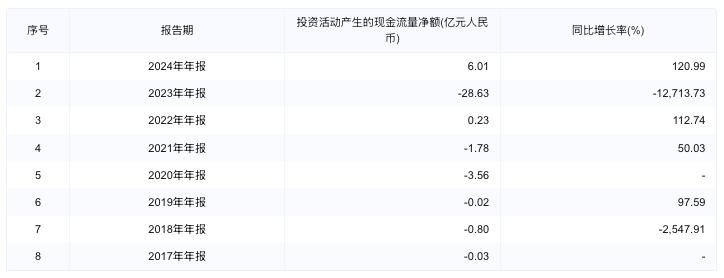

此外,云天励飞还不断进行大手笔投资,比如,2020—2024年,该公司累计砸下近30亿元建设算力中心、购入A100/H800及下一代ASIC,2025年第一季度再拿6.6亿元追单架构芯片。这些重大投资活动显然也在消耗公司本就捉襟见肘的现金流。

历年财报数据显示,云天励飞投资活动产生的现金流净额仅在2022年及2024年为正值,剩余年份均为负数,且在今年一季度,该指标继续为负,达-6.64亿元。

很明显,在AI推理芯片竞争激烈的关键战役时刻,云天励飞没“子弹”了。而为填补资金缺口,云天励飞不得不被迫转向债务融资,2025年一季度该公司长期借款激增至10.86亿元,与公司货币资金基本持平,在当期公司总负债中的占比已超过50%;财务费用也由此前一直维持的负值,突然增长至2025年一季度的532.6万元。

持续烧钱才换来一定增长,若再不上市续血,云天励飞很可能连现有阵地都将失去,这就使得此次赴港IPO而借助“A+H”双资本平台来补充公司的流动性,显得尤为紧迫和必要。

但二次上市能否解决根本问题,仍具有很大不确定性。这是因为除却现金流挑战,云天励飞还面临着竞争这个绕不过的难题。

长线来看,云天励飞面临的竞争者除了“老朋友”,也需时刻堤防新对手。

正如前文所述,虽然云天励飞的AI推理芯片排名市场前五,NPU驱动的AI推理芯片排名第二。但是排名与市占率是两码事,云天励飞在AI推理芯片与NPU市场中的市占率分别仅为0.3%、1.9%。

从市场竞争格局来看,我国AI推理芯片相关产品及服务行业为寡头垄断市场,到2024年,英伟达与华为两大领导厂商合共拥有约80%的市场占有率。其余的市场格局仍然高度分散,并无任何一家单一竞争者的市场占有率超过1%。

这意味着,云天励飞除了与国际巨头如英伟达、苹果、英特尔、高通公司竞争外,还要与国内华为昇腾、寒武纪、百度昆仑芯、沐曦集成、摩尔线程等市场竞争非常杂乱的玩家中抢饭吃。

但就目前现实情况而言,云天励飞在客户群、品牌知名度乃至财务、技术等资源方面需要打破壁垒。换言之,急需补足不少短板的云天励飞,将直面大厂和一众后起之秀,与其争锋,恐难以成黑马杀出,距离成为真正的市场领先者,还需要相当努力才行。

当下,云天励飞正上演一场"A+H"双线作战的生存突围战,这是一场重要押注。而尽管其切入消费电子赛道后推动了营收增长,但盈利困局与现金流压力犹如暗流涌动。同时,在AI推理芯片领域,由"通用性"与"推训一体"技术构筑的强者生态中,这家芯片新贵也仍需突破行业巨头构筑起的坚固壁垒。

当资本市场的期待与产业竞争的潮水形成对冲,云天励飞能否经受得住投资者的审视,还有待其进一步验证技术突围与商业变现模式的可持续性。