2025年我国半导体材料产业链全景分析

1. 半导体材料产业概述

1.1 产业定义与战略地位

半导体材料是构筑现代电子信息技术产业的基石,其独特的电学性能使其在半导体器件和集成电路的制造中扮演着不可或缺的核心角色。作为半导体产业链中技术壁垒最高、细分领域最复杂的环节之一,半导体材料被誉为 科技产业的“粮食”和国家竞争力的“芯片之芯” 。从传统的硅基材料到新兴的化合物半导体,从纳米级的微观制程技术到驱动宏观的能源变革,每一次材料科学的重大突破都深刻地重塑着人类的生产生活方式。随着量子计算、6G通信、人工智能等前沿技术的加速演进,半导体材料的战略地位愈发凸显,已成为决定全球科技竞争格局的关键变量 。其产业的发展水平不仅直接关系到下游芯片制造、封装测试乃至整个电子信息产业的竞争力,更对一个国家的科技安全、经济安全和国防安全具有深远的战略意义。

1.2 半导体材料分类

半导体材料体系庞大而精密,根据其在芯片制造过程中的不同作用,可主要分为基体材料、制造材料和封装材料三大类 。

1.2.1 基体材料

基体材料是制造半导体器件的基础,为芯片提供物理支撑和电学特性。主要包括:

- 硅片(Silicon Wafer) :目前最主流、技术最成熟的半导体材料,广泛应用于集成电路、分立器件等领域。根据尺寸不同,可分为6英寸、8英寸(200mm)和12英寸(300mm)等,尺寸越大,单位成本越低,但对生产工艺要求也越高。

- 化合物半导体(Compound Semiconductor) :以 砷化镓(GaAs)、氮化镓(GaN)、碳化硅(SiC) 等为代表,具有高频、高压、高功率等特性,在5G通信、新能源汽车、光电子等领域有广泛应用。其中,以碳化硅(SiC)和氮化镓(GaN)为代表的第三代半导体材料,凭借其宽禁带、高击穿场强等优异性能,正成为新能源、5G等前沿领域的关键材料 。

- 基板(Substrate) :用于承载和连接芯片,是封装环节的重要组成部分。

1.2.2 制造材料

制造材料是在晶圆制造过程中用于实现图形转移、薄膜沉积、刻蚀、清洗等工艺的关键耗材,直接决定了芯片的精度和性能。主要包括:

- 光掩模(Photomask) :用于在光刻工艺中将电路图形转移到晶圆上,是图形复制的母版。

- 光刻胶(Photoresist) :光刻工艺中最核心的材料,通过曝光、显影等步骤在晶圆上形成精细的图形,被誉为电子化学品产业“皇冠上的明珠” 。

- 湿电子化学品(Wet Electronic Chemicals) :包括高纯试剂、光刻胶配套试剂等,用于晶圆清洗、刻蚀、显影等湿法工艺。

- 电子特气(Electronic Specialty Gases) :在薄膜沉积、刻蚀、掺杂等工艺中使用的特种气体,如高纯氨、硅烷等,对纯度和稳定性要求极高。

- 溅射靶材(Sputtering Target) :用于物理气相沉积(PVD)工艺,在晶圆表面形成金属或合金薄膜,用于制作电极、互连线等。

- 抛光材料(Polishing Materials) :主要是化学机械抛光(CMP)过程中使用的抛光液和抛光垫,用于实现晶圆表面的全局平坦化。

1.2.3 封装材料

封装材料用于保护芯片免受物理损伤和化学腐蚀,并实现芯片与外部电路的电信号连接。主要包括:

- 封装基板(Packaging Substrate) :作为芯片与主板之间的连接桥梁,其性能直接影响封装的电气性能和可靠性。

- 引线框架(Lead Frame) :传统封装中用于连接芯片引脚和外部电路的金属框架。

- 键合丝(Bonding Wire) :用于连接芯片焊盘和引线框架,通常由金、铜、铝等材料制成。

- 环氧塑封料(Epoxy Molding Compound, EMC) :用于包裹芯片,起到保护和支撑作用。

1.3 产业链全景分析

半导体材料产业链结构清晰,上游为原材料供应,中游为各类半导体材料的生产制造,下游则应用于集成电路、分立器件、光电子器件和传感器等产品的制造 。

1.3.1 上游:原材料供应

上游主要为中游材料制造提供基础原材料,包括有色金属(如铜、铝)、铁合金、高纯石英、光引发剂、电子陶瓷材料、树脂、塑料、玻璃等 。这些原材料的纯度和质量直接决定了中游半导体材料的性能。例如,生产大尺寸硅片需要高纯度的电子级多晶硅,而光刻胶的生产则依赖于高纯度的光引发剂和树脂。近年来,随着国内对供应链安全的重视,上游原材料的本土供应能力也在逐步提升,2025年电子级多晶硅的自给率预计将突破50% 。

1.3.2 中游:半导体材料制造

中游是产业链的核心环节,将上游原材料加工成满足半导体制造要求的各类材料。这一环节技术壁垒高,研发投入大,市场集中度也相对较高。根据中商产业研究院的划分,中游材料可分为基体材料、制造材料和封装材料三大类 。其中,硅片、光刻胶、电子特气、靶材等是技术壁垒最高、市场价值最大的几个细分领域。目前,全球半导体材料市场主要由日本、美国、德国等国家和地区的厂商主导,尤其是在高端产品领域,我国仍面临较大的进口依赖。

1.3.3 下游:芯片制造与应用

下游是半导体材料的应用市场,主要包括集成电路(IC)、分立器件、光电子器件和传感器等产品的制造。这些产品的需求直接拉动了上游半导体材料的市场规模。近年来,随着人工智能(AI)、新能源汽车、5G通信、物联网(IoT)等新兴应用的快速发展,对高性能芯片的需求激增,从而带动了高端半导体材料市场的快速增长。例如,AI服务器和新能源汽车对算力和功率的要求极高,推动了先进制程芯片和第三代半导体器件的需求,进而拉动了EUV光刻胶、High-K金属栅材料、碳化硅衬底等高端材料的市场需求 。

2. 全球半导体材料产业发展现状与竞争格局

2.1 全球市场规模与增长趋势

全球半导体材料市场与半导体产业的景气度密切相关,呈现出持续增长的态势。根据iim.net.cn发布的报告,2025年全球半导体材料市场规模预计突破780亿美元,年复合增长率保持在6.3%以上 。另一份来自格隆汇的报告则预测,到2030年,全球半导体市场规模将达到84718.69亿元人民币(约合1.16万亿美元),预测期内的年复合增长率预估为13.64% 。这种增长主要得益于下游新兴应用市场的强劲需求,特别是AI、汽车电子和5G通信等领域。从材料结构来看,晶圆制造材料占据了市场的主导地位,占比达到62%,而封装材料则受益于先进封装技术的快速发展,增速显著 。

2.2 主要国家与地区对比分析

全球半导体材料产业呈现出明显的区域化特征,不同国家和地区在技术、市场和政策方面各有侧重,形成了各具特色的竞争格局。

2.2.1 日本:技术领先与市场垄断

日本在全球半导体材料领域占据着绝对的技术领先地位和市场垄断地位。尤其是在高端光刻胶、硅片、电子特气等关键材料领域,日本企业拥有深厚的技术积累和庞大的专利壁垒。在光刻胶市场,日本JSR、TOK、住友化学、信越化学、富士材料 等厂商占据了全球约90%的市场份额,其中JSR在高端的ArF光刻胶市场占有率全球第一,并且是唯一能量产EUV光刻胶的企业 。在硅片领域,日本的信越化学和SUMCO是全球最大的两家供应商,合计占据全球超过50%的市场份额。这种技术和市场的双重优势,使得日本在全球半导体供应链中扮演着至关重要的角色,其出口政策的变化对全球半导体产业格局有着深远影响。

2.2.2 美国:技术创新与高端材料优势

美国在半导体材料领域同样拥有强大的实力,尤其是在技术创新和高端材料方面。美国企业在CMP抛光液、溅射靶材、电子特气等领域具有全球竞争力。例如,美国陶氏化学是全球领先的光刻胶供应商之一 。此外,美国通过《芯片与科学法案》等政策,大力扶持本土半导体产业发展,并联合盟友对中国等国家实施技术出口管制,试图维护其在全球半导体产业链中的主导地位。2025年,美国出口管制清单新增了3项半导体材料品类,对部分中国企业的采购渠道造成了影响 。

2.2.3 韩国:存储芯片带动材料需求

韩国凭借其在存储芯片领域的全球领先地位,成为了半导体材料的重要消费国和生产国。三星电子和SK海力士等巨头对半导体材料的需求量巨大,带动了本土材料产业的发展。韩国在半导体材料领域的优势主要集中在与存储芯片制造相关的材料,如电子特气、湿电子化学品等。同时,韩国政府也积极推动半导体材料的国产化,以减少对日本等国的依赖。然而,受美国出口管制政策的影响,2025年2月,韩国对华芯片出口额同比下降31.8%,连续两月出现两位数下滑,显示出其在供应链安全方面面临的挑战 。

2.2.4 中国台湾:晶圆制造引领材料应用

中国台湾地区是全球最大的半导体材料消费市场,连续15年位居全球第一 。这主要得益于其在全球晶圆代工领域的绝对领先地位,台积电(TSMC)是全球最大的晶圆代工厂,其先进的制程工艺对高端半导体材料的需求极为旺盛。因此,全球主要的半导体材料供应商都将中国台湾作为最重要的市场之一。同时,台湾地区也积极发展本土材料产业,在部分封装材料和化学品领域形成了一定的竞争力。

2.3 全球市场竞争格局

2.3.1 市场集中度分析

全球半导体材料市场呈现出较高的集中度,尤其是在技术壁垒高的细分领域。

- 在光刻胶市场,日本企业占据了超过90%的份额 ;

- 在硅片市场,前五大供应商占据了全球超过85%的份额 。

+近年来,随着中国大陆等新兴市场的崛起,以及地缘政治因素对供应链的重构,全球市场的集中度有所下降。根据iim.net.cn的报告数据显示,全球前五大材料供应商的市占率已下降至51% 。这表明,全球半导体材料市场正在从过去的寡头垄断格局,向更加多元化和区域化的方向发展。

2.3.2 国际龙头企业概览

全球半导体材料领域的龙头企业主要集中在日本、美国、德国等发达国家。以下是部分领域的代表性企业:

| 材料类别 | 主要国际龙头企业 | 总部所在地 |

|---|---|---|

| 硅片 | 信越化学(Shin-Etsu Chemical)、SUMCO、环球晶圆(GlobalWafers) | 日本、日本、中国台湾 |

| 光刻胶 | JSR、东京应化(TOK)、信越化学、富士胶片(Fujifilm)、陶氏化学(Dow Chemical) | 日本、日本、日本、日本、美国 |

| 电子特气 | 林德集团(Linde)、空气化工(Air Products)、液化空气(Air Liquide) | 德国/英国、美国、法国 |

| CMP抛光材料 | 卡博特微电子(Cabot Microelectronics)、陶氏化学 | 美国、美国 |

| 溅射靶材 | 霍尼韦尔(Honeywell)、普莱克斯(Praxair,已被林德收购)、日矿金属(Nippon Mining & Metals) | 美国、美国、日本 |

Table 1: 全球半导体材料主要供应商概览

这些国际巨头凭借其技术、专利、客户资源和规模优势,长期主导着全球市场,构成了我国半导体材料产业实现自主可控必须跨越的壁垒。

3. 我国半导体材料产业发展现状

3.1 市场规模与增长潜力

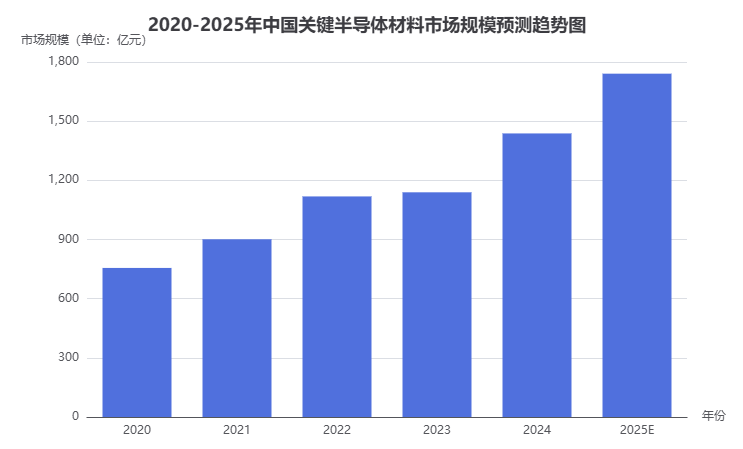

中国是全球最大的半导体消费市场,也是半导体材料需求增长最快的地区。随着国内晶圆厂的大规模扩产和国产化战略的推进,中国半导体材料市场规模持续扩大。根据中商产业研究院的研究数据显示,我国半导体关键材料市场规模从2020年的755.8亿元增长至2024年的1437.8亿元,年均复合增长率高达17.44%。预计到2025年,市场规模将进一步增长至1740.8亿元 。另一份报告也指出,2025年中国半导体材料市场的贡献率将超过全球的35%,成为全球最大的单一市场 。这种高速增长主要得益于下游半导体产业的扩产需求,以及国产材料在多个领域的技术突破和市场替代 。

3.2 产业链完整性与区域布局

经过多年的发展,我国半导体材料产业已经初步形成了较为完整的产业链布局,在硅片、光刻胶、电子特气、靶材等关键领域均有企业布局。然而,产业链的整体水平仍以中低端为主,高端产品自给率较低,部分关键材料仍严重依赖进口 。在区域布局上,我国半导体材料产业呈现出明显的集群化特征。长三角地区凭借其完善的产业生态和丰富的人才资源,成为我国半导体材料产业的核心高地,贡献了全国约60%的产值 。其中,上海、江苏、浙江等省市是产业最为集中的地区。此外,环渤海地区(以北京为中心)、粤港澳地区(以深圳为中心)和中西部地区也形成了各具特色的产业集群 。

3.3 国产化进程与政策支持

3.3.1 “十四五”规划与产业政策

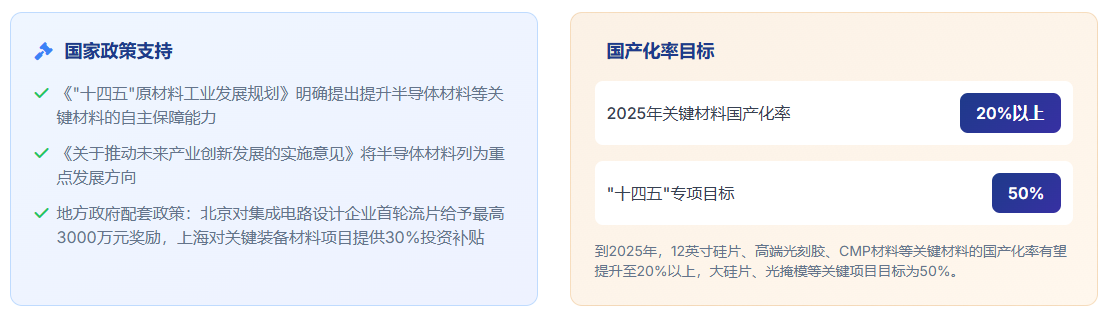

半导体材料作为集成电路产业的根基,其自主可控能力直接关系到国家信息产业的安全。为此,我国政府近年来密集出台了一系列政策法规,为半导体材料产业的发展营造了良好的政策环境。在 《“十四五”原材料工业发展规划》 中,明确提出要提升半导体材料等关键材料的自主保障能力 。此外, 《关于推动未来产业创新发展的实施意见》 也将半导体材料列为重点发展方向,鼓励企业加大研发投入 。地方政府也积极响应,例如,北京市对集成电路设计企业首轮流片给予最高3000万元的奖励,上海市则对关键装备材料项目提供30%的投资补贴 。这些政策的实施,极大地激发了国内企业的创新活力,加速了国产替代的进程。

3.3.2 国产化率目标与进展

在国家政策的大力推动下,我国半导体材料的国产化进程取得了显著进展。根据iim.net.cn的报告,到2025年,我国12英寸硅片、高端光刻胶、CMP材料等关键材料的国产化率有望提升至20%以上 。而在“十四五”专项规划中,更是提出了到2025年将大硅片、光掩模等关键项目的国产化率提升至50%的目标 。尽管取得了一定的成绩,但必须清醒地认识到,我国在高端半导体材料领域仍面临严峻的挑战。例如,在光刻胶领域,高端产品(如ArF、EUV光刻胶)的国产化率仍然很低,市场仍被海外厂商主导 。在电子特气领域,部分高纯气体的进口依赖度仍然较高。因此,实现高端半导体材料的全面自主可控,仍然任重道远。

4. 我国市场竞争格局与重点企业分析

4.1 市场竞争格局概述

4.1.1 市场参与者梯队划分

我国半导体材料市场的参与者众多,但整体呈现出明显的梯度分化格局。根据2024年的营收数据,A股半导体材料行业的上市公司可以划分为三个梯队 :

- 第一梯队:以有研新材、雅克科技为代表,年营收超过60亿元,在多个细分领域具备较强的竞争力,是行业的领军企业。

- 中游阵营:以江丰电子等企业为代表,在特定细分领域(如靶材)具备技术优势和市场地位,是国产替代的中坚力量。

- 尾部企业:营收普遍低于20亿元,规模较小,产品以中低端为主,行业集中度较高 。

这种梯队化的格局反映出我国半导体材料产业仍处于成长阶段,龙头企业正在形成,但与国际巨头相比,整体规模和竞争力仍有较大差距。

以下是我国半导体材料重点企业2025年产能预测信息(数据来源:中商产业研究院)。

| 企业名称 | 2025年产能预测 | 业务布局重点 | 技术方向 | 核心下游市场 |

|---|---|---|---|---|

| 沪硅产业 | 300mm硅片:60万片/月;200mm硅片:100万片/月 | 大尺寸硅片国产替代,布局SOI(绝缘体上硅)及第三代半导体衬底 | 低缺陷晶体生长技术、边缘去除工艺优化 | 逻辑芯片(中芯国际)、存储芯片(长鑫/长江存储)、功率器件(SiC/GaN) |

| 安集科技 | CMP抛光液:3万吨/年;清洗液:1.5万吨/年 | 覆盖14nm以下制程抛光液,突破High-k材料抛光技术 | 氧化铈基抛光液(存储芯片用)、铜阻挡层抛光液 | 逻辑芯片、3D NAND存储、先进封装 |

| 南大光电 | ArF光刻胶:1000吨/年;电子特气:5000吨/年 | ArF光刻胶量产导入国内12英寸产线,氢类电子气体全球市占率提升 | 高分辨率ArF光刻胶(193nm)、金属有机源(MO源)合成技术 | 逻辑芯片、显示面板(OLED)、化合物半导体 |

| 江丰电子 | 靶材:15万块/年(含铜/钽/钛靶) | 7nm以下超高纯金属靶材量产,布局Co、Ru等先进节点材料 | 超高纯度(6N级)溅射靶材、原子级薄膜沉积技术 | 逻辑芯片、存储芯片、平板显示 |

| 晶瑞电材 | 光刻胶:5000吨/年;湿电子化学品:10万吨/年 | KrF光刻胶全覆盖,布局i线/1线光刻胶低端替代 | 负性光刻胶(LCD用)、高纯度硫酸/氢氟酸 | 显示面板、光伏电池、8英寸晶圆制造 |

| 鼎龙股份 | CMP抛光垫:100万片/年;PI浆料:2000吨/年 | 抛光垫覆盖28nm以下制程,柔性显示材料(YPI)国产化突破 | 多孔聚氨酯抛光垫、耐高温聚酰亚胺(PI) | 存储芯片(长江存储)、OLED面板(京东方) |

| 雅克科技 | 前驱体材料:2000吨/年;电子特气:3000吨/年 | High-K前驱体(Al/Hf基)供应5nm逻辑芯片,布局硅烷类气体 | 原子层沉积(ALD)前驱体、低介电常数材料 | 逻辑芯片、3D NAND存储、先进封装 |

| 江化微 | 湿电子化学品:15万吨/年;光刻胶配套试剂:5万吨/年 | 12英寸晶圆制造用超高纯试剂量产,绑定中芯国际/华虹供应链 | 纳米级颗粒过滤技术、低金属离子刻蚀液 | 逻辑芯片、功率半导体、硅片清洗 |

| 有研新材 | 靶材:10万块/年;稀土材料:5000吨/年 | 稀土磁性材料(钕铁硼)延伸至半导体封装,布局高纯锗靶材 | 稀土提纯技术(99.9999%)、磁性合金靶材 | 功率模块、磁传感器、射频器件 |

| 上海新阳 | 电镀液:2万吨/年;KrF光刻胶:800吨/年 | 大马士革铜电镀液供应先进封装,布局干法光刻胶(EUV配套) | 无氰电镀液技术、厚胶显影工艺(TSV封装用) | 先进封装(台积电CoWoS)、存储芯片 |

| 华特气体 | 电子特气:1.2万吨/年;同位素气体:500吨/年 | 突破氟碳类气体(CF4/C4F8)国产化,布局半导体级氮气自主供应 | 高纯度气体纯化(6N级)、混配气AI控制系统 | 逻辑芯片、化合物半导体、激光设备 |

| 金宏气体 | 电子大宗气体:50万吨/年;特种气体:2万吨/年 | 建设晶圆厂现场制气(On-site)项目,布局氮气资源保障 | 超纯氨(99.99999%)、氢气回收技术 | 集成电路制造、光伏电池、光纤预制棒 |

Table 2: 我国半导体材料重点企业2025年产能预测

4.1.2 细分领域竞争态势

在不同的细分领域,我国企业的竞争态势也各不相同。在部分技术壁垒相对较低的领域,如靶材、抛光液等,国内企业已经实现了技术突破,并开始进入国际供应链,与国际巨头展开竞争 。例如,江丰电子在全球晶圆制造溅射靶材市场份额已排名第二 。然而,在技术壁垒最高的领域,如高端光刻胶、大尺寸硅片等,国内企业仍处于追赶阶段,市场份额较低,高端产品严重依赖进口。例如,在半导体光刻胶市场,海外厂商仍掌控着90%的市场份额 。

4.2 重点企业与国产化突破

尽管面临诸多挑战,我国仍涌现出一批在各自细分领域取得重要突破的重点企业,成为推动产业国产化进程的关键力量。

4.2.1 硅片领域:沪硅产业、中环股份

硅片是半导体制造中用量最大、最基础的材料。沪硅产业(688126.SH)是国内半导体硅片的龙头企业,其子公司上海新昇正在实施新增30万片/月300mm(12英寸)半导体硅片产能的建设项目,截至2024年上半年已实现新增产能20万片/月,公司300mm硅片合计产能已达到50万片/月 。此外,公司在200mm及以下抛光片、外延片和SOI硅片领域也具备较强的产能和技术实力。立昂微(605358.SH)则是另一家重要的硅片供应商,在200mm及以下硅片领域拥有较高的市场份额,并积极布局大尺寸硅片和化合物半导体衬底业务 。

4.2.2 光刻胶领域:南大光电、晶瑞电材

光刻胶是技术壁垒最高的半导体材料之一。南大光电(300346.SZ)在ArF光刻胶领域取得了重要突破,其研发的ArF光刻胶产品已通过客户认证,标志着我国在高端光刻胶国产化方面迈出了关键一步 。晶瑞电材(300655.SZ)则在光刻胶及配套试剂、湿化学品等领域布局广泛,是国内主要的电子化学品供应商之一 。尽管与国际巨头相比仍有差距,但这些企业的努力正在逐步打破国外厂商在高端光刻胶领域的垄断。

4.2.3 电子特气领域:华特气体、雅克科技

电子特气是半导体制造中不可或缺的关键材料。华特气体(688268.SH)是国内领先的电子特气供应商,产品覆盖多个品类,并已实现向国内主流晶圆厂的稳定供货 。雅克科技(002409.SZ)则通过并购整合,在半导体前驱体材料、电子特气等领域形成了较强的竞争力,其前驱体材料已实现国内主要存储芯片、逻辑芯片厂商的全覆盖 。

4.2.4 抛光材料领域:安集科技、鼎龙股份

CMP抛光材料是实现晶圆表面全局平坦化的关键。安集科技(688019.SH)是国内CMP抛光液的龙头企业,其产品已成功进入国内外主流晶圆厂的供应链,市场份额持续提升 。鼎龙股份(300054.SZ)则在CMP抛光垫领域取得了重要突破,其子公司彤程电子正在投资建设半导体芯片抛光垫生产基地,项目建成后将进一步提升我国在抛光材料领域的自给能力 。

4.2.5 靶材领域:江丰电子

江丰电子(300666.SZ)是国内高纯溅射靶材的领军企业,其产品已在全球市场与美国、日本的头部企业展开竞争。根据沙利文的报告,2022年江丰电子在全球晶圆制造溅射靶材市场的份额已排名第二,充分展示了其在高端靶材领域的强大竞争力 。

4.2.6 第三代半导体材料:天岳先进、天科合达

在第三代半导体材料领域,我国企业与国际巨头的差距相对较小,部分企业已具备全球竞争力。天岳先进(688234.SH)在半绝缘型碳化硅衬底领域处于全球领先地位,2023年全球市占率超过30%,是华为、中兴等5G基站的核心供应商,并已通过特斯拉的供应链认证 。天科合达则是国内导电型碳化硅衬底的领军者,2023年国内市占率超过70%,主攻新能源汽车和光伏市场,与英飞凌、比亚迪半导体等国内外知名企业深度合作 。

5. 产业发展面临的挑战与机遇

5.1 核心挑战

5.1.1 技术瓶颈与高端产品依赖

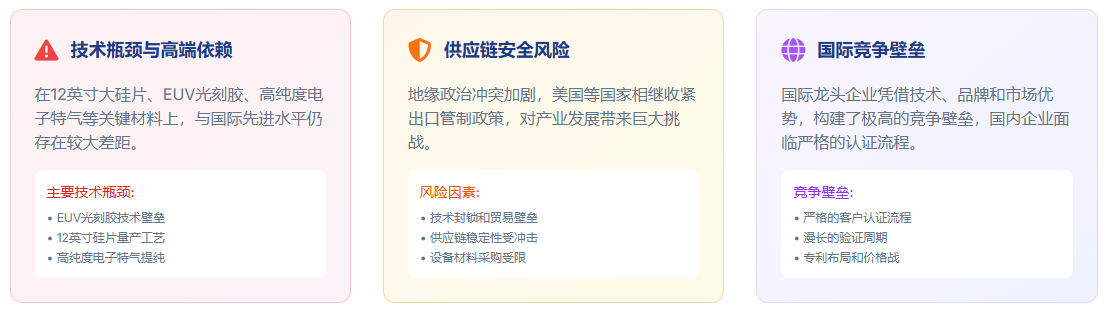

尽管我国半导体材料产业取得了长足进步,但在高端产品领域,技术瓶颈依然突出,对进口的依赖程度较高。例如,在12英寸大硅片、EUV光刻胶、高纯度电子特气等关键材料上,我国与国际先进水平仍存在较大差距,核心技术主要掌握在日本、美国等发达国家的企业手中 。这种技术差距导致我国半导体产业在高端芯片制造领域严重依赖进口,不仅增加了生产成本,也对产业链安全构成了潜在威胁。突破这些“卡脖子”技术需要长期、持续的研发投入,以及上下游企业的紧密协同,短期内难以完全解决。

5.1.2 供应链安全与地缘政治风险

近年来,地缘政治冲突加剧,美国等国家相继收紧针对半导体行业的出口管制政策,对我国半导体产业的发展带来了巨大挑战 。技术封锁和贸易壁垒不仅限制了我国企业获取先进技术和设备的渠道,也扰乱了全球半导体供应链的稳定。在这种背景下,保障供应链安全成为我国半导体产业发展的重中之重。构建自主可控的产业链体系,实现关键材料和设备的国产化替代,是应对外部风险、确保产业健康发展的必然选择。

5.1.3 国际竞争与市场壁垒

全球半导体材料市场竞争激烈,国际龙头企业凭借其技术、品牌和市场优势,构建了极高的竞争壁垒。国内企业在进入主流晶圆厂供应链时,面临着严格的认证流程和漫长的验证周期。此外,国际巨头还通过专利布局、价格战等手段,打压新兴竞争对手。国内企业在技术、资金、人才等方面与国际巨头相比仍存在较大差距,要在全球市场中占据一席之地,需要付出艰苦的努力。

5.2 发展机遇

5.2.1 新兴应用市场需求爆发

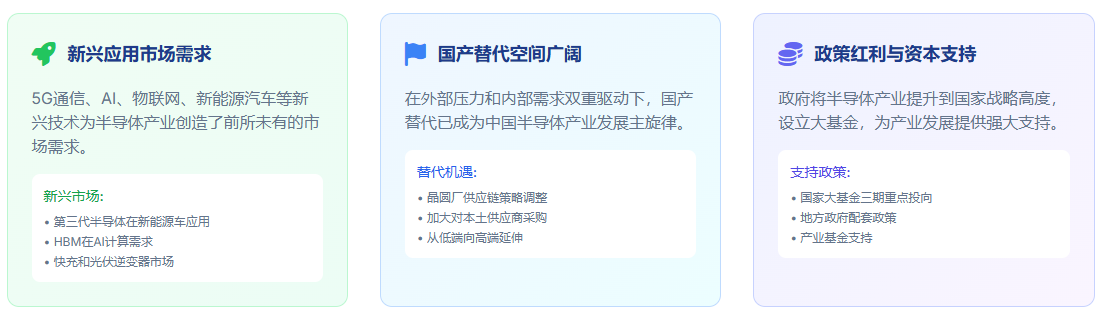

5G通信、人工智能、物联网、新能源汽车等新兴技术的快速发展,为半导体产业创造了前所未有的市场需求。这些新兴应用对芯片的性能、功耗和集成度提出了更高的要求,从而催生了对新型半导体材料的巨大需求。例如,第三代半导体材料在新能源汽车和快充领域的应用,高带宽内存(HBM)在AI计算中的需求,都为国内材料企业提供了新的发展机遇 。

5.2.2 国产替代空间广阔

在外部压力和内部需求的双重驱动下,国产替代已成为中国半导体产业发展的主旋律。国内晶圆厂为了保障供应链安全,正在积极调整供应链策略,加大对本土供应商的采购比例 。这为我国半导体材料企业提供了宝贵的市场准入机会。随着国内企业技术水平的不断提升,国产替代将从低端产品向高端产品延伸,市场空间巨大。

5.2.3 政策红利与资本支持

中国政府将半导体产业提升到国家战略高度,出台了一系列扶持政策,并设立了国家集成电路产业投资基金(大基金),为产业发展提供了强大的政策和资金支持 。大基金三期的设立,将重点投向半导体设备和材料等薄弱环节,有望进一步加速国产替代进程 。地方政府的配套政策和产业基金也为企业发展提供了有力保障。在政策和资本的双重加持下,我国半导体材料产业有望迎来黄金发展期。

6. 产业发展前景与趋势

6.1 市场规模持续增长

展望未来,全球及中国半导体材料市场将继续保持增长态势。随着全球半导体市场的复苏和新兴应用需求的驱动,预计到2030年,全球半导体市场规模将达到84718.69亿元人民币,年复合增长率预估为13.64% 。中国作为全球最大的半导体市场,其材料市场规模的增长将更为迅猛。预计到2025年,中国半导体市场规模将突破万亿元人民币,关键半导体材料市场规模有望达到1740.8亿元 。这一增长趋势将为产业链上下游企业带来巨大的发展机遇。

6.2 技术创新与材料迭代

6.2.1 先进制程材料需求升级

随着摩尔定律逐渐逼近物理极限,芯片制造工艺不断向更小的线宽演进,对半导体材料的性能提出了更高的要求。在先进制程中,材料的纯度、精度、均匀性和稳定性变得至关重要。例如,在EUV光刻技术中,需要开发与之配套的高灵敏度、低缺陷的光刻胶和掩膜版。在原子层沉积(ALD)等先进工艺中,对前驱体材料的纯度和反应活性也提出了极高的要求。材料创新已成为推动芯片性能提升的关键驱动力。

6.2.2 第三代半导体材料加速应用

以碳化硅(SiC)和氮化镓(GaN)为代表的第三代半导体材料,凭借其宽禁带、高击穿场强、高热导率等优异特性,在新能源汽车、5G通信、快充、光伏逆变器等高压、高频、高功率应用场景中展现出巨大的优势,正迎来产业化应用的加速期 。随着全球对节能减排和能源效率的日益重视,以及新能源汽车渗透率的快速提升,对高效功率器件的需求将持续增长,从而推动第三代半导体材料市场的快速扩张。根据预测,到2025年,全球SiC市场规模将增长至33.9亿美元,GaN市场规模将达到8.5亿美元,近五年的年复合增长率分别高达38%和78% 。我国在第三代半导体领域与国际先进水平差距相对较小,部分企业已在衬底、外延、器件等环节取得关键突破,有望在这一新兴赛道上实现“换道超车”,形成新的产业增长点 。

6.2.3 先进封装材料重要性凸显

随着摩尔定律放缓,通过缩小晶体管尺寸来提升芯片性能的难度和成本越来越高,先进封装技术成为延续摩尔定律、提升芯片系统性能的重要途径。Chiplet(芯粒)、2.5D/3D封装、系统级封装(SiP)等先进封装技术的兴起,对封装材料提出了新的要求 。例如,高密度封装基板(如ABF基板)、高性能底部填充胶(Underfill)、临时键合胶(Temporary Bonding Adhesive)等材料的重要性日益凸显。先进封装技术的发展,为封装材料市场带来了新的增长机遇,也对材料的性能、可靠性和工艺兼容性提出了更高的挑战。

6.3 产业生态演进趋势

6.3.1 国产替代进程加速

在地缘政治风险和供应链安全考量的双重驱动下,国产替代已从过去的“可选项”变为“必选项”。国内下游晶圆厂和封测厂出于供应链安全的考虑,正积极寻求和扶持本土材料供应商,为国产材料提供了宝贵的验证和导入机会。随着本土企业技术水平的不断提升,国产替代正从点向面、从中低端向高端逐步推进,这将成为未来几年驱动我国半导体材料产业发展的核心动力。

6.3.2 产业链协同与整合

半导体材料产业的发展,离不开产业链上下游企业的紧密协同。未来,我国半导体材料产业将更加注重产业链的协同创新和整合。一方面,材料企业需要与下游晶圆厂、设备厂建立更紧密的合作关系,共同进行新材料的研发和验证,缩短产品导入周期。另一方面,产业内部的整合也将加速,通过并购重组等方式,形成一批具有国际竞争力的大型材料集团,提升产业集中度和整体竞争力。

6.3.3 全球供应链区域化重构

受地缘政治和贸易摩擦的影响,全球半导体供应链正在从过去的高度全球化,向区域化、多元化方向重构。各国纷纷出台政策,鼓励本土半导体产业的发展,构建自主可控的供应链体系。这一趋势对我国半导体材料产业既是挑战也是机遇。一方面,我国企业可能面临更严峻的国际市场竞争和技术封锁;另一方面,这也为我国企业提供了在本土市场深耕细作、加速国产替代的宝贵窗口期。未来,我国半导体材料产业需要在立足国内市场的基础上,积极融入全球产业链,在开放合作中提升自身的核心竞争力。