2025 LCP用2,6酸市场前瞻:全面洞察与投资潜力预测

一、市场规模预测

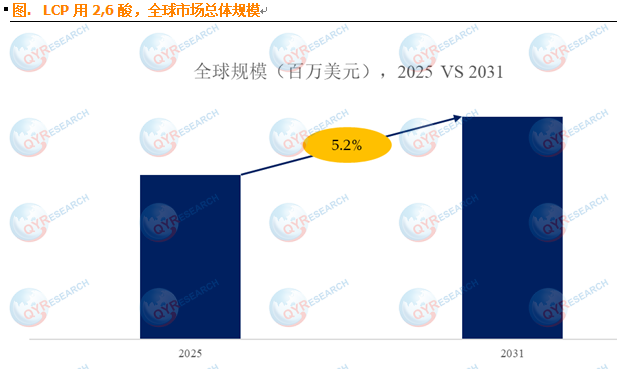

根据QYResearch调研显示,全球 LCP 用 2,6 酸市场展现出稳健的增长态势。预计到 2031 年,全球 LCP 用 2,6 酸市场规模将攀升至 1.8 亿美元,在未来几年内,年复合增长率(CAGR)将维持在 5.2%。这一增长趋势,不仅反映了当前市场对 2,6 酸的强劲需求,也预示着在相关产业持续发展的推动下,2,6 酸市场具备广阔的上升空间。

二、市场现状及趋势洞察

(一)应用领域广泛拓展

2,6 - 羟基 - 6 - 萘甲酸作为 LCP 的核心单体,在多个战略性新兴产业中得到了深度应用。在高频高速通讯领域,随着 5G/6G 技术的迅猛发展,对通信设备的性能提出了更高要求。LCP 材料凭借其出色的介电性能,成为制造 5G 天线及高频封装的理想选择,这直接带动了对 2,6 酸的旺盛需求。以 5G 基站建设为例,大量的基站需要配备高性能的天线系统,LCP 材料的应用使得天线在信号传输过程中能够有效降低损耗,提升信号质量,从而推动了 2,6 酸市场规模的扩大。

在新能源汽车领域,汽车电子化进程的加速使得车内电子设备数量大幅增加。从车载通信系统到电池管理系统,都对材料的性能有了更为严苛的要求。LCP 材料因其具备良好的热稳定性和电气性能,能够满足新能源汽车在复杂环境下的使用需求。例如,在汽车电池的连接部件中使用 LCP 材料,可以有效提高电池系统的安全性和可靠性,进而促进了 2,6 酸在该领域的应用增长。

在精密电子领域,随着电子产品不断向小型化、高性能化方向发展,对材料的精度和稳定性要求也越来越高。2,6 酸合成的 LCP 材料能够满足精密电子元件对材料的严格要求,在智能手机、平板电脑等设备的主板、连接器等部件中得到广泛应用。

(二)亚太地区引领市场发展

当前,亚太地区在全球 2,6 酸市场中表现极为活跃,无论是在产能扩张还是应用领域拓展方面,都走在了世界前列。一方面,亚太地区拥有庞大且完善的电子制造业产业链,中国、韩国、日本等国家在电子产业领域具备强大的竞争力。这些国家的电子制造企业对 LCP 材料的需求量巨大,从而拉动了对 2,6 酸的需求。例如,中国作为全球最大的电子制造基地,众多手机、电脑等电子产品生产企业对 LCP 材料的采购量逐年递增,推动了国内 2,6 酸市场的快速发展。

另一方面,亚太地区在新材料研发和生产技术方面不断取得突破。越来越多的科研机构和企业加大了对 2,6 酸及相关 LCP 材料的研发投入,提高了 2,6 酸的生产效率和产品质量。同时,随着国内产业政策对新材料产业的大力支持,亚太地区的 2,6 酸产能不断提升,逐渐在全球市场中占据主导地位。

(三)技术与规模协同升级

随着市场对 2,6 酸需求的持续增长,行业内不断加大技术研发投入,推动了 2,6 酸生产技术的革新。连续化合成技术和催化工艺的优化取得了显著成果,使得 2,6 酸的纯度与收率得到大幅提升。据相关数据显示,通过这些技术改进,2,6 酸的纯度与收率提升了 20%,单位成本下降了 10% - 15%。这不仅增强了下游 LCP 厂商的议价能力,也进一步激发了他们的扩产信心。

例如,某知名 2,6 酸生产企业通过引进先进的连续化合成设备,并对催化工艺进行自主研发改进,成功将 2,6 酸的纯度提高到 99.8% 以上,收率从原来的 70% 提升至 85% 左右。同时,单位生产成本降低了约 12%,在市场竞争中占据了明显优势。这种技术与规模的协同升级,将成为未来 2,6 酸市场发展的重要趋势,有助于推动整个行业向更高水平迈进。

三、市场驱动因素剖析

(一)高性能电子封装与天线市场扩张

在 5G 通信时代,对高性能电子封装和天线的需求呈现爆发式增长。LCP 材料由于具有优异的介电常数与低损耗特性,能够有效减少信号传输过程中的衰减和失真,成为 5G 天线及高频封装的首选材料。例如,在 5G 手机的天线设计中,采用 LCP 材料制作的天线能够更好地适应高频信号的传输,提升手机的通信质量和信号接收能力。

随着 5G 网络的进一步普及和 6G 技术的研发推进,未来通信设备对 LCP 材料的需求将持续增加,这将直接拉动 2,6 酸作为上游原材料的市场需求。预计在未来几年内,仅 5G 通信设备领域对 2,6 酸的需求量将以每年 15% - 20% 的速度增长。

(二)环保与可持续发展压力

随着全球环保意识的不断增强,欧美等地区对电子材料中的卤素和重金属含量限制日益严格。LCP 材料因其无卤配方的优势,在环保法规日益严苛的背景下,逐渐成为传统含卤材料的理想替代品。例如,在电子电器产品的制造中,使用 LCP 材料可以满足欧盟 RoHS 等环保指令的要求,降低产品在生产和使用过程中对环境的危害。

这种环保合规的需求推动了 2,6 酸基 LCP 配方在电子材料领域的广泛应用,促使相关企业加大对 2,6 酸的采购量,从而拉动了市场增长。据市场调研机构预测,未来 5 年内,由于环保因素导致的 2,6 酸市场需求增长将达到 30% - 40%。

(三)产业链技术突破与规模效应

如前所述,连续化合成技术和催化工艺优化等产业链技术的突破,为 2,6 酸市场带来了显著的规模效应。一方面,技术进步使得 2,6 酸的生产成本降低,产品质量提高,增强了下游 LCP 厂商的市场竞争力。这些厂商在获得成本优势后,更有动力扩大生产规模,从而进一步增加对 2,6 酸的需求。

另一方面,随着市场需求的增加,2,6 酸生产企业也有更多资金投入到技术研发和设备更新中,形成了技术进步与市场规模扩大相互促进的良性循环。例如,在某一地区,随着多家 LCP 生产企业的扩产,当地的 2,6 酸生产企业也加大了技术研发投入,新建成了多条连续化合成生产线,使得该地区的 2,6 酸产能在一年内增长了 30%,并通过技术改进进一步降低了生产成本,提高了产品质量,吸引了更多下游企业的合作。

四、市场竞争格局分析

根据 QYResearch 头部企业研究中心调研,全球范围内 LCP 用 2,6 酸生产商主要包括 Ueno Fine Chemicals Industry、思睿屹新材料、浙江圣效化学品、常州百川化工科技等。目前,LCP 用 2,6 酸市场集中度较高,2024 年,全球前两大厂商占有大约 79.8% 的市场份额。这种市场格局表明,头部企业在技术研发、生产规模和市场渠道等方面具有明显优势,对市场价格和产品供应具有较强的掌控能力。

在产品类型方面,目前 99.5% 及以上纯度的 2,6 酸是市场的主流细分产品,占据大约 96% 的份额。这是因为在高端应用领域,如 5G 通信、航空航天等,对 2,6 酸的纯度要求极高,高纯度产品能够确保 LCP 材料的性能稳定,满足这些领域对材料的严格标准。

从产品应用来看,电子电气领域是 2,6 酸最主要的需求来源,占据大约 70% 的份额。这主要得益于电子电气行业的快速发展以及对高性能材料的持续需求。随着电子产品不断向小型化、智能化方向发展,对 LCP 材料的需求也在不断增加,从而带动了 2,6 酸在该领域的广泛应用。

在地区分布上,目前北美地区是 LCP 用 2,6 酸最大的消费地区,2024 年市场份额超过 50%,其次是亚太地区。北美地区拥有发达的电子产业和先进的通信技术,对 5G 通信设备、高性能电子封装等产品的需求旺盛,推动了对 2,6 酸的大量消费。而亚太地区由于电子制造业的快速发展和庞大的市场规模,近年来对 2,6 酸的消费量也在迅速增长,未来有望超越北美地区成为全球最大的消费市场。例如,中国在 5G 基站建设、新能源汽车生产等领域的大规模投入,使得国内对 2,6 酸的需求呈现出高速增长态势,成为亚太地区市场增长的主要驱动力。

综上所述,2,6 酸作为 LCP 材料的关键单体,在当前市场环境下,受到多种因素的驱动,展现出良好的发展态势。未来,随着相关产业的持续升级和技术的不断创新,2,6 酸市场有望迎来更广阔的发展空间。无论是在市场规模的扩大、应用领域的拓展,还是在技术水平的提升和竞争格局的优化方面,都将呈现出积极的变化趋势,为行业内企业带来更多的发展机遇。同时,企业也需要密切关注市场动态,加大研发投入,提升自身核心竞争力,以应对市场变化带来的挑战。