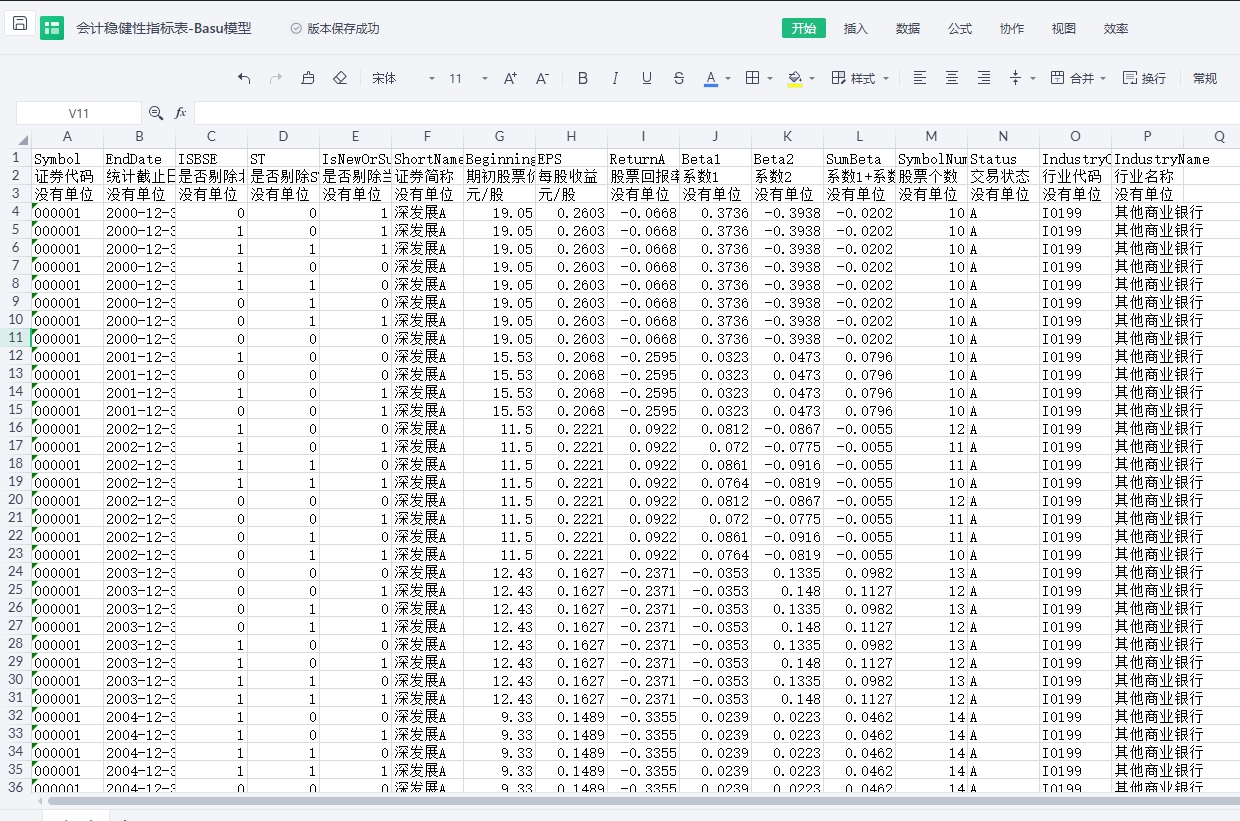

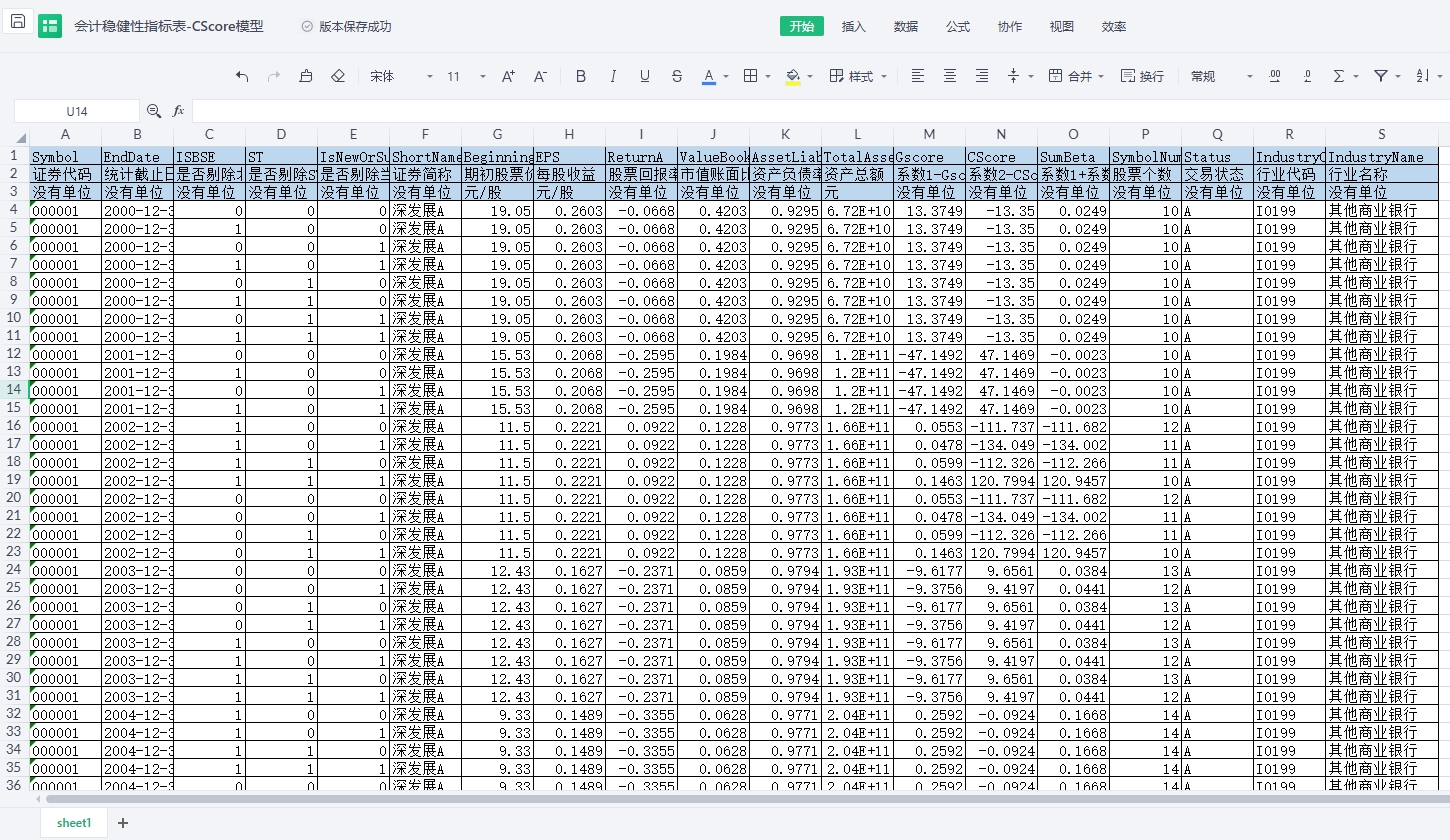

【实证分析】会计稳健性指标分析-ACF、CScore、Basu模型(2000-2023年)

数据简介:会计稳健性原则又称谨慎性原则。根据国际财务报告准则的规定,稳健性原则是指企业对交易或事项进行会计确认、计量和报告时保持应有的谨慎,不应高估资产或收益,低估负债或费用。会计稳健性,称为会计保守性,是指企业在财务报告中对损失和收益的确认存在不对称的延迟。具体来说,企业倾向于尽早确认潜在的损失或坏消息,而对收益或好消息则采取延迟确认的策略。这种处理方式有助于提高财务报告的透明度和可靠性,从而增强投资者对企业的信任。本数据通过ACF模型、CScore模型、Basu模型来分析会计稳健性。

时间范围:2000-2023年

包含指标:

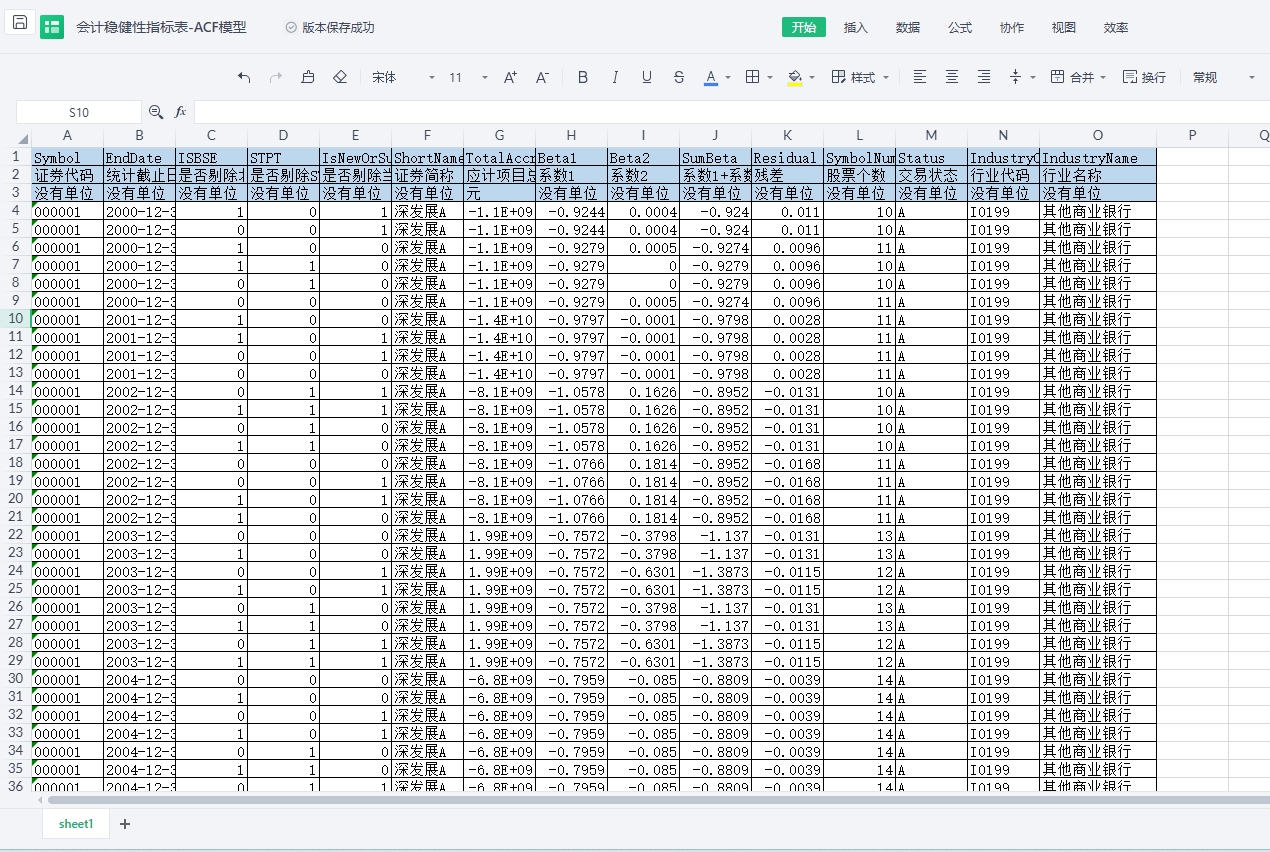

证券代码 统计截止日期 是否剔除北交所上市公司 是否剔除ST或*ST、PT类公司 是否剔除当年新上市,已经退市或被暂停上市的公司 证券简称 应计项目总额 系数1 系数2 系数1+系数2 残差 股票个数 交易状态 行业代码 行业名称

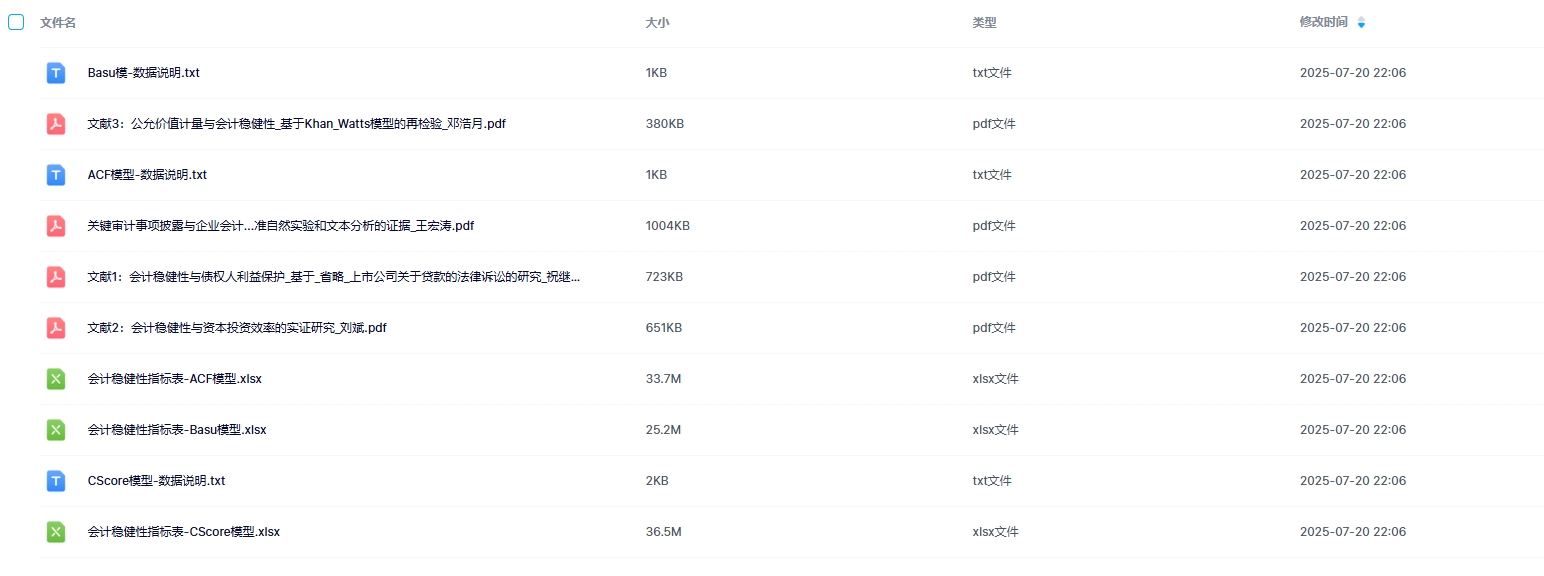

参考文献:

文献1:会计稳健性与债权人利益保护_基于_省略_上市公司关于贷款的法律诉讼的研究_祝继高

文献2:会计稳健性与资本投资效率的实证研究_刘斌

文献3:公允价值计量与会计稳健性_基于Khan_Watts模型的再检验_邓浩月

文献4:关键审计事项披露与企业会计...准自然实验和文本分析的证据_王宏涛

样例数据:

包含内容:

全部内容下载链接(数据+参考文献+指标说明):https://download.csdn.net/download/li514006030/91423242