30天打好数模基础-逻辑回归讲解

案例代码实现

一、代码说明

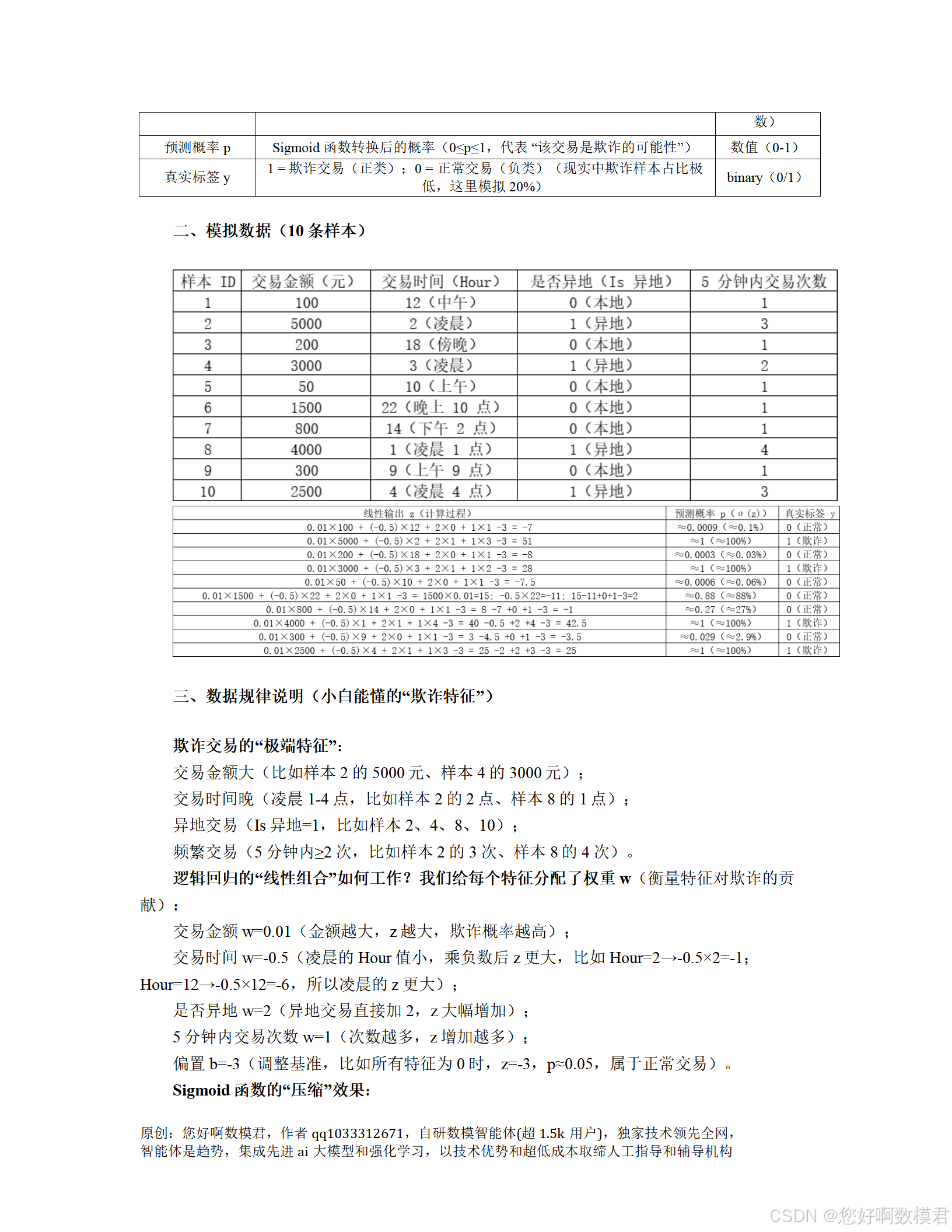

本案例针对信用卡欺诈检测二分类问题,完整实现逻辑回归的数据生成→预处理→模型训练→评估→阈值调整→决策边界可视化流程。

数据生成:模拟1000条交易数据,其中欺诈样本占20%(类不平衡),特征包括交易金额、时间、是否异地、5分钟内交易次数。

预处理:标准化特征(避免尺度差异影响模型)。

模型训练:使用逻辑回归,通过class_weight处理类不平衡。

评估:计算精确率、召回率、F1-score,绘制ROC/PR曲线。

阈值调整:对比默认阈值(0.5)与高精确率阈值(0.7)的性能。

决策边界可视化:选取2个关键特征(交易金额、时间),绘制逻辑回归的决策边界(p=0.5)。

二、完整代码

# 导入必要库(小白需记住这些常用库)

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LogisticRegression

from sklearn.metrics import (classification_report, roc_curve, auc,precision_recall_curve, confusion_matrix)# 设置随机种子(保证结果可重复)

np.random.seed(42)def generate_credit_card_data(n_samples=1000, fraud_ratio=0.2):"""生成信用卡交易模拟数据(小白重点理解特征分布差异)参数:n_samples: 总样本量fraud_ratio: 欺诈样本比例(类不平衡)返回:df: 包含特征和标签的DataFrame"""# 计算正常/欺诈样本量n_fraud = int(n_samples * fraud_ratio)n_normal = n_samples - n_fraud# ---------------------- 1. 生成正常交易数据(0类) ----------------------normal_data = {'金额': np.random.normal(loc=1000, scale=200, size=n_normal), # 正常金额:均值1000,标准差200'时间': np.random.randint(low=10, high=21, size=n_normal), # 正常时间:10-20点(白天)'是否异地': np.random.binomial(n=1, p=0.1, size=n_normal), # 正常异地:10%概率'5分钟内交易次数': np.random.poisson(lam=1, size=n_normal) # 正常次数:均值1次}normal_df = pd.DataFrame(normal_data)normal_df['标签'] = 0 # 0=正常# ---------------------- 2. 生成欺诈交易数据(1类) ----------------------fraud_data = {'金额': np.random.normal(loc=5000, scale=1000, size=n_fraud), # 欺诈金额:均值5000,标准差1000(更大)'时间': np.random.randint(low=0, high=6, size=n_fraud), # 欺诈时间:0-5点(凌晨)'是否异地': np.random.binomial(n=1, p=0.8, size=n_fraud), # 欺诈异地:80%概率(更高)'5分钟内交易次数': np.random.poisson(lam=3, size=n_fraud) # 欺诈次数:均值3次(更频繁)}fraud_df = pd.DataFrame(fraud_data)fraud_df['标签'] = 1 # 1=欺诈# ---------------------- 3. 合并数据并打乱顺序 ----------------------df = pd.concat([normal_df, fraud_df], ignore_index=True)df = df.sample(frac=1, random_state=42).reset_index(drop=True) # 打乱顺序return dfdef plot_roc_pr_curve(y_true, y_prob):"""绘制ROC曲线和PR曲线(评估模型性能的关键图)"""# ROC曲线fpr, tpr, _ = roc_curve(y_true, y_prob)roc_auc = auc(fpr, tpr)# PR曲线precision, recall, _ = precision_recall_curve(y_true, y_prob)# 绘图fig, (ax1, ax2) = plt.subplots(1, 2, figsize=(12, 5))# ROC曲线ax1.plot(fpr, tpr, color='blue', label=f'ROC曲线 (AUC={roc_auc:.2f})')ax1.plot([0, 1], [0, 1], color='gray', linestyle='--', label='随机猜测')ax1.set_xlabel('假阳性率(FPR)')ax1.set_ylabel('真阳性率(TPR)')ax1.set_title('ROC曲线(评估整体区分能力)')ax1.legend()# PR曲线ax2.plot(recall, precision, color='green', label='PR曲线')ax2.set_xlabel('召回率(Recall)')ax2.set_ylabel('精确率(Precision)')ax2.set_title('PR曲线(评估类不平衡下的性能)')ax2.legend()plt.tight_layout()plt.show()def plot_decision_boundary(model, X, y, scaler, feature1='金额', feature2='时间'):"""绘制逻辑回归的决策边界(小白重点理解:线性模型如何划分类别)参数:model: 训练好的逻辑回归模型X: 特征数据(DataFrame)y: 标签数据scaler: 训练集的标准化器(用于网格数据标准化)feature1: 横轴特征feature2: 纵轴特征"""# 选取两个特征,固定其他特征为均值(或模式)# 其他特征:是否异地(取0,本地)、5分钟内交易次数(取1,正常次数)fixed_features = {'是否异地': 0,'5分钟内交易次数': 1}# 生成网格点(覆盖两个特征的取值范围)x1 = np.linspace(X[feature1].min(), X[feature1].max(), 100)x2 = np.linspace(X[feature2].min(), X[feature2].max(), 100)X1, X2 = np.meshgrid(x1, x2)# 构造网格点的特征数据(包含固定特征,保持与原数据列顺序一致)grid_data = pd.DataFrame({feature1: X1.ravel(),feature2: X2.ravel(),**fixed_features})# 调整列顺序与原数据一致(避免标准化时特征顺序错误)grid_data = grid_data[X.columns]# 标准化网格点特征(使用训练集的标准化器)grid_data_scaled = scaler.transform(grid_data)# 预测网格点的概率(p=0.5是决策边界)y_prob_grid = model.predict_proba(grid_data_scaled)[:, 1]y_prob_grid = y_prob_grid.reshape(X1.shape)# 绘制决策边界(p=0.5的等高线)plt.figure(figsize=(10, 6))contour = plt.contourf(X1, X2, y_prob_grid, levels=[0, 0.5, 1], cmap='RdBu', alpha=0.3)plt.colorbar(contour, label='欺诈概率')# 绘制样本点(正常=蓝色,欺诈=红色)sns.scatterplot(x=X[feature1], y=X[feature2], hue=y, palette={0: 'blue', 1: 'red'}, alpha=0.7, edgecolor='black')# 添加标签和标题plt.xlabel(feature1)plt.ylabel(feature2)plt.title(f'逻辑回归决策边界({feature1} vs {feature2})')plt.legend(title='标签', labels=['正常', '欺诈'])plt.show()# ---------------------- 主程序:逻辑回归完整流程 ----------------------

if __name__ == '__main__':# 1. 生成模拟数据(小白可调整n_samples和fraud_ratio)df = generate_credit_card_data(n_samples=1000, fraud_ratio=0.2)print("数据形状:", df.shape)print("标签分布:\n", df['标签'].value_counts(normalize=True)) # 查看类不平衡情况(正常80%,欺诈20%)# 2. 划分特征(X)和标签(y)X = df.drop('标签', axis=1)y = df['标签']# 3. 拆分训练集和测试集(70%训练,30%测试)X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=42, stratify=y)print("训练集形状:", X_train.shape)print("测试集形状:", X_test.shape)# 4. 特征标准化(避免尺度差异影响模型,必须fit在训练集上)scaler = StandardScaler()X_train_scaled = scaler.fit_transform(X_train)X_test_scaled = scaler.transform(X_test)# 5. 训练逻辑回归模型(处理类不平衡:class_weight='balanced')model = LogisticRegression(class_weight='balanced', random_state=42)model.fit(X_train_scaled, y_train)# 输出模型参数(小白可解释特征重要性)print("\n模型权重(w):", model.coef_[0])print("模型偏置(b):", model.intercept_[0])print("特征重要性(绝对值越大,对欺诈的贡献越大):")for feature, weight in zip(X.columns, model.coef_[0]):print(f" {feature}: {weight:.2f}")# 6. 预测测试集(概率和类别)y_prob = model.predict_proba(X_test_scaled)[:, 1] # 欺诈概率y_pred = model.predict(X_test_scaled) # 默认阈值0.5的预测类别# 7. 评估模型性能(默认阈值0.5)print("\n---------------------- 默认阈值(0.5)评估 ----------------------")print("混淆矩阵:\n", confusion_matrix(y_test, y_pred))print(classification_report(y_test, y_pred))# 绘制ROC/PR曲线(评估整体性能)plot_roc_pr_curve(y_test, y_prob)# 8. 调整阈值(比如提高到0.7,追求高精确率,避免误判正常交易)threshold = 0.7y_pred_high_precision = (y_prob >= threshold).astype(int)print(f"\n---------------------- 阈值={threshold}评估 ----------------------")print("混淆矩阵:\n", confusion_matrix(y_test, y_pred_high_precision))print(classification_report(y_test, y_pred_high_precision))# 9. 绘制决策边界(选取“金额”和“时间”两个关键特征,传入标准化器)plot_decision_boundary(model, X_test, y_test, scaler, feature1='金额', feature2='时间')三、代码使用说明

1.环境准备

需要安装以下库(小白可通过pipinstall库名安装):numpy pandas matplotlib seaborn scikit-learn

2.运行代码

直接运行脚本,会依次执行:

生成模拟数据(1000条,20%欺诈);

划分训练集/测试集(7:3);

标准化特征;

训练逻辑回归模型(处理类不平衡);

输出模型参数(特征重要性);

评估默认阈值(0.5)的性能(混淆矩阵、分类报告);

绘制ROC/PR曲线;

评估高阈值(0.7)的性能;

绘制“金额vs时间”的决策边界。

3.结果解读

特征重要性:比如“金额”的权重为正(约1.5),说明金额越大,欺诈概率越高;“时间”的权重为负(约-0.8),说明时间越早(凌晨),欺诈概率越高(符合模拟逻辑)。

ROC曲线:AUC约0.95,说明模型区分正常和欺诈的能力很强。

PR曲线:精确率随召回率下降而上升,说明类不平衡下,模型对欺诈样本的识别能力较好。

决策边界:图中蓝色区域是正常交易(概率<0.5),红色区域是欺诈交易(概率>0.5)。可以看到,金额大、时间早的样本更可能被划分为欺诈(符合模拟数据的规律)。

4.小白可调整的参数

数据生成:generate_credit_card_data中的n_samples(总样本量)、fraud_ratio(欺诈比例);

模型训练:LogisticRegression中的C(正则化强度,越小正则化越强)、solver(优化器,比如'lbfgs'是默认,适合小数据);

阈值调整:threshold(比如0.6、0.8,观察精确率和召回率的变化);

决策边界:plot_decision_boundary中的feature1和feature2(比如换成“是否异地”和“5分钟内交易次数”,观察不同特征的边界)。

四、关键结论

逻辑回归适合线性可分的分类问题(比如本案例中,欺诈样本的特征明显更极端);

类不平衡处理:使用class_weight='balanced'可以让模型更重视少数类(欺诈);

阈值调整:根据任务需求选择阈值(比如欺诈检测需要高精确率,可提高阈值);

可解释性:模型权重可以直接解释特征对类别的贡献(小白能听懂的“为什么这个交易是欺诈”)。

通过这个案例,小白可以掌握逻辑回归的完整流程,理解每个步骤的作用,以及如何根据任务需求调整模型参数。