Global Securities Markets第一章知识点总结

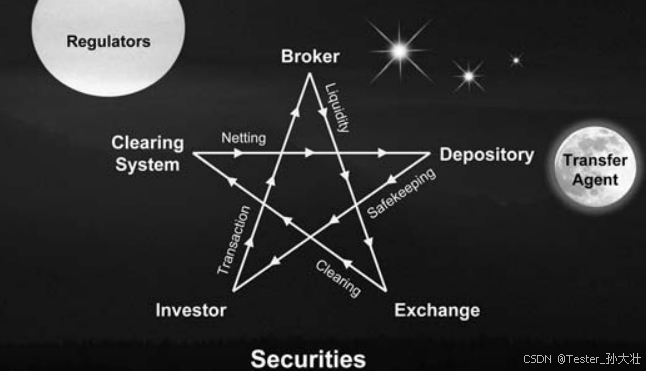

一、五角星模型:证券市场的核心参与者与流程

书中通过五角星关系图(图1.1)揭示证券市场的典型运作框架,五大核心要素及其关联如下:

-

投资者(Investor)

- 角色:交易发起方,通过经纪人参与市场。

- 行为:决定买卖证券类型、数量,承担市场风险。

- 例:个人通过券商APP下单买入股票,或机构投资者配置债券组合。

-

经纪人/代理商(Broker/Agent)

- 角色:连接投资者与市场的中介,持牌执行交易指令。

- 职能:

- 提供交易通道(如渣打银行OE系统);

- 遵守适当性原则(Suitability),推荐符合客户风险等级的产品。

- 法律关系:委托-代理关系,需履行信义责任(Fiduciary Duty)。

-

交易所(Exchange)

- 角色:集中交易场所,提供流动性与标准化规则。

- 职能:

- 撮合订单(如纽约证券交易所的电子竞价系统);

- 监管交易行为(如防止市场操纵)。

- 类型:传统场内交易所(如港交所)、场外市场(OTC,如纳斯达克)。

-

清算系统(Clearing System)

- 角色:交易后处理核心,负责确认、净额结算与风险控制。

- 职能:

- 匹配买卖双方订单(如NSCC的Continuous Net Settlement);

- 计算净头寸,降低实际交割量(多边净额结算,Multilateral Netting)。

-

存管机构(Depository)

- 角色:证券与资金的“安全管家”。

- 职能:

- 电子化托管证券(如美国DTC、欧洲Euroclear);

- 处理分红、利息分配,维护所有权记录。

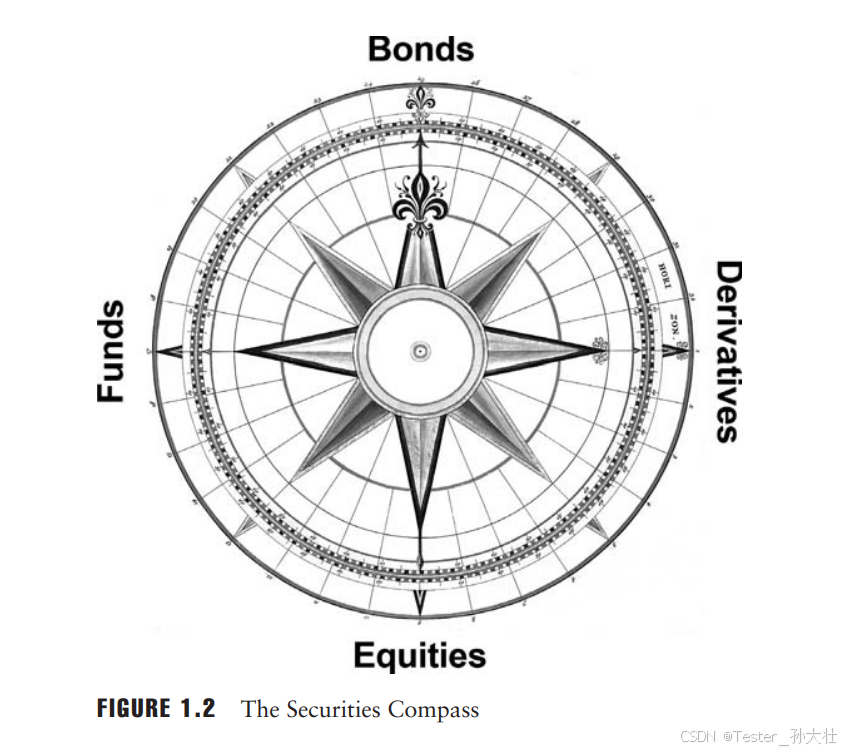

二、证券罗盘模型:四大类金融工具的分类逻辑

以**“证券罗盘”**(图1.2)类比指南针,将金融工具分为四大方向,直观展示其属性与风险特征:

-

北方(North):债务类证券(Debt)

- 本质:债权凭证,发行主体承诺还本付息。

- 特征:固定收益、低风险、优先受偿权(公司破产时先于股东)。

- 典型产品:

- 政府债券(如美国国债T-Bonds);

- 公司债(如特斯拉发行的高收益债);

- 结构化债务(如抵押支持证券MBS)。

-

南方(South):权益类证券(Equity)

- 本质:所有权凭证,代表对公司或资产的剩余索取权。

- 特征:收益不固定、高风险高回报、含投票权(如普通股)。

- 典型产品:

- 普通股(如苹果股票AAPL);

- 优先股(如高盛累积优先股);

- 私募股权(如VC对初创企业的投资)。

-

东方(East):衍生证券(Derivatives)

- 本质:价值依赖标的资产的合约,非直接所有权。

- 特征:高杠杆、对冲或投机工具,风险波动大。

- 典型产品:

- 股票期权(如特斯拉看涨期权);

- 期货合约(如标普500指数期货);

- 互换(如利率互换Swap)。

-

西方(West):基金类工具(Funds)

- 本质:集合投资工具,通过份额间接持有底层资产。

- 特征:专业管理、分散风险、流动性适中。

- 典型产品:

- 共同基金(如先锋标普500指数基金);

- 对冲基金(如桥水基金的Pure Alpha策略);

- ETF(如跟踪黄金价格的GLD)。

三、核心概念与基础理论

-

证券的法律定义

- 广义:任何代表财产权益的可交易金融工具(如股票、债券、期权)。

- 狭义(美国法):需符合《1933年证券法》定义,如投资合同(Howey测试)。

- 关键点:衍生品可能非传统证券,需依监管判定(如加密货币中的证券型代币)。

-

实物证券(Physical Securities)

- 定义:纸质或实物形式的所有权凭证(如老式股票证书、贵金属保管凭证)。

- 现状:

- 主流市场电子化(95%+证券无纸质化);

- 存续场景:历史遗留证券、私募股权、跨境资产隔离、收藏品。

- 作用:法律确权(遗产继承)、抗系统性风险(如存管系统故障时的物理凭证)。

-

代理关系(Agency)

- 法律逻辑:投资者委托经纪人执行交易,法律后果由委托人承担。

- 交易环节位置:

- 前端:接受指令;

- 中端:路由至交易所;

- 后端:协调清算托管。

- 与自营的区别:代理不承担市场风险,仅收佣金;自营需自担风险(如做市商模式)。

-

监管机构(Regulators)

- 核心职能:维护市场公平、保护投资者、防范系统性风险。

- 典型机构:

- 美国:SEC(证券交易委员会)、FINRA(金融业监管局);

- 中国:证监会(CSRC)、银保监会(CBIRC),香港证监会 ;

- 国际:IOSCO(国际证监会组织)、ESMA(欧盟证券与市场管理局)。