精华贴分享|个股拥挤度分析研究分析

本文来源于量化小论坛策略分享会板块精华帖,作者为Xiwei,发布于2025年5月3日。

以下为精华帖正文:

拥挤度分析来自于几篇策略研报:中信建投《个股拥挤度模型——交易版》、天风宏观《什么是我们眼中好用的交易拥挤度指标?》、兴证策略《拥挤度指标体系》,在各大研报中以及很多坊间的股票分析中,个股拥挤度总是被提及,因此想看看拥挤度对个股是否有效,于是,就有了这篇文章分析,从全A来看这个简单的拥挤度分析,确实可以找到一些见顶的逻辑,但不知道是否看得准确与否。

若有不对之处,请各位大佬、老板欢迎提出建议和指教。

整个分析整体分为三个部分:首先寻找如何构成拥挤度因子,其次找到有效的因子之后组合到一起形成一个拥挤度指数,最后将拥挤度指数放到已有的策略中看看效果。

01

拥挤度构成因子分析

因子1:换手率

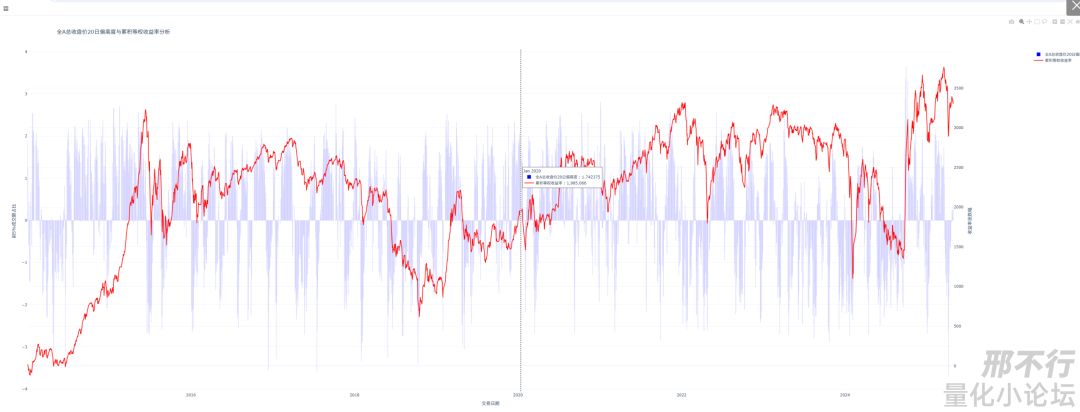

(1)计算方法:全A所有股票换手率计算,具体是以每交易日为维度,加总所有股票交易量和所有股票流通市值,将两者相除,就会得到全A所有股票换手率。

(2)这张图的蓝色柱状是换手率在多年中的Z-SCORE(Y轴为左侧),红色浅色柱状是每日涨跌幅情况、红色线为每日累计涨跌幅线形图(依靠Y轴为右侧)。

备注:可参考附件中的《A股换手率与累积等权收益率分析结果.zip》的HTML详情

(3)图结果分析:从全A角度来看,换手率和累计收益率有关系。

当换手率很高的时候,尤其是Z=SCORE为正的时候,是有向上冲顶的概念,但是在向上冲击到较高的时候一定会引起较高的回落。

当换手率很低,并且一直为负的Z-SCORE,基本上涨跌幅回落的时候。一般如果一段时间换手率的z-score为负的时候,偶尔会有换手率Z-SCORE为正,则中间会有猛烈上涨。

如果换手率Z-SCORE小于等于-1,则会有猛烈下跌。

结论:此因子能反应一定的拥挤度。

因子2:成交价格偏离度

(1)计算方法:成交价Z-SCORE =( 全A收盘价 - 全A收盘价20日均线)/全A收盘价20日STD

(2)可视化说明:

备注:可参考附件中的《全A总收盘价20日偏离度与累积等权收益率分析结果.zip》的HTML详情

左侧Y轴是成交量偏离度Z-SCORE,右侧Y轴是每日所有股票涨跌幅加总后再累计涨跌幅的。

(3)图结果分析:

z-score<-1,基本上都会跌

z-score>-1,但不超过0可能涨也可能跌

z-score如果达到近期高点,大概率会有下冲的可能性,

z-score由正到负,大概率会是转跌

z-score由负到正,大概率会是转涨

z-score如果长期在负,并且小于-1,大概率都是出于熊市之中。

因子3:资金流强度

(1)计算方法:基于大户资金净流入 + 机构资金净流入,计算资金流强度:资金流强度 = [(大户资金买入-大户资金卖出)+(机构资金买入-机构资金卖出)]/全A所有交易量综合

(2)图形化:

备注:可参考附件中的《资金流强度与累积等权收益率分析结果.zip》的HTML详情

(3)图结果分析:看不出明显关系,有可能因为非直接采用L2导致,但目前不确定。

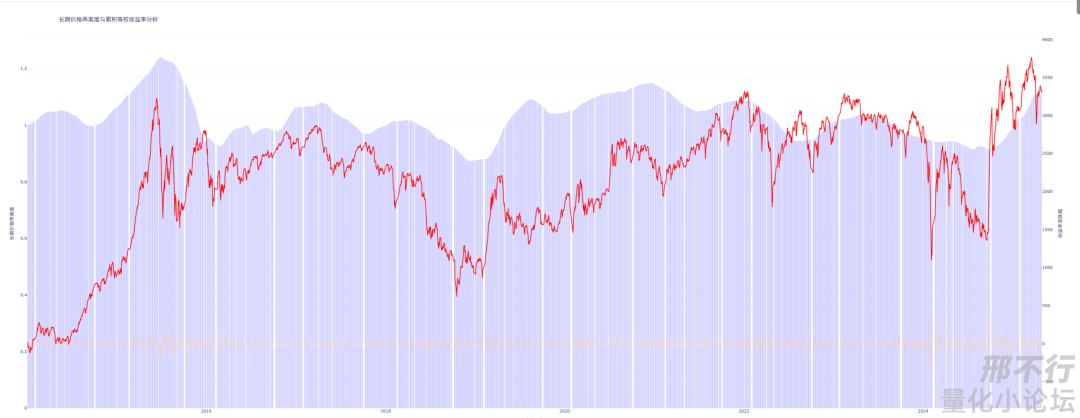

因子4:长期价格乖离度

(1)计算方法:df['120日均线'] / df['240日均线']

(2)图形化:

备注:可参考附件中的《长期价格乖离度与累积等权收益率分析结果.zip》的HTML详情

(3)图结果分析:看不出明显关系,并且总感觉有点滞后

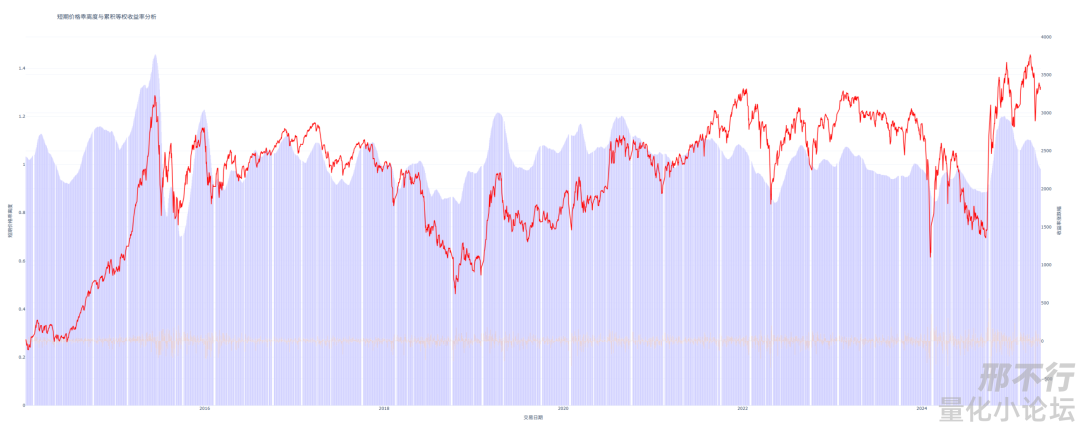

因子5:短期价格乖离度

(1)计算方法:df['20日均线'] / df['120日均线']

(2)图形化:

备注:可参考附件中的《短期价格乖离度与累积等权收益率分析结果.zip》的HTML详情

(3)图结果分析:这个还可以,明显比长期好,有点关系,至少到顶点,基本上就是开始跌了,所以有效果。

02

拥挤度指数构成与验证分析

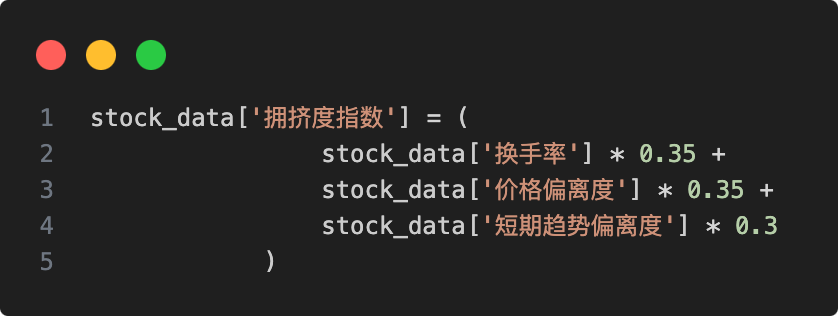

根据上面的逻辑,是否可以把有效果的因子组合成一个拥挤度因子,计算股票啥时候见顶,啥时候可以买入。

于是有一个计算公式:

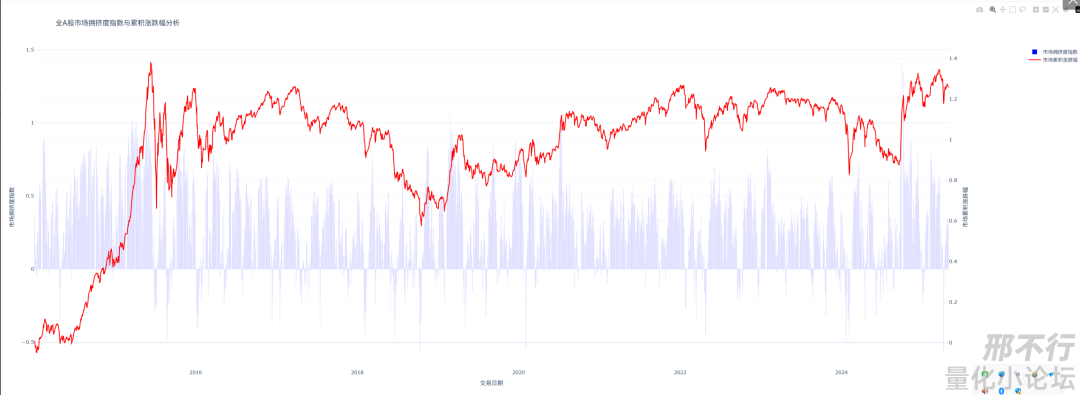

基于这个计算公式,我们可以将全A的每日拥挤度取平均,对于全A每日累计涨跌幅取平均,可得到一个图:

备注:可参考附件中的《全A股市场拥挤度指数与累积涨跌幅分析结果.zip》的HTML详情

从图上可以总结大致如下规律:

1、当整体市场拥挤度指数为负的时候,一定伴随着下跌。

2、当拥挤度开始下降的时候,基本上都会逐渐有涨跌幅的下降。

3、当拥挤度涨到最高的时候(且未超过1),一般都未达到涨跌幅最高值,可以考虑继续持有,但是如果在后续拥挤度对比前一段时间,明显有缩小拥挤度的情况发生,那么就可以考虑减少持有。

根据以上三个规律,可以总结一个逻辑:如果近20天平均拥挤度大于近5日平均拥挤度,那么此时可能有风险,有可能最近拥挤度出于地位,此时最好不要持有股票。

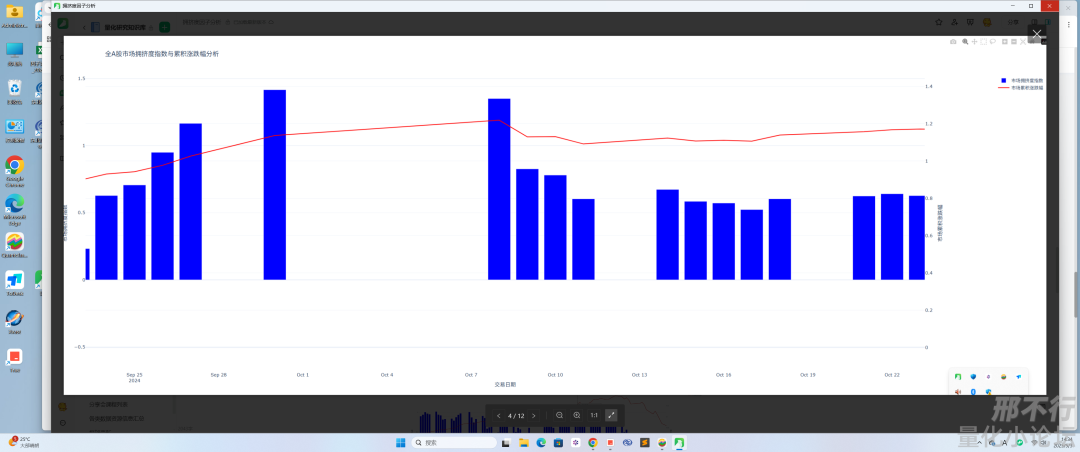

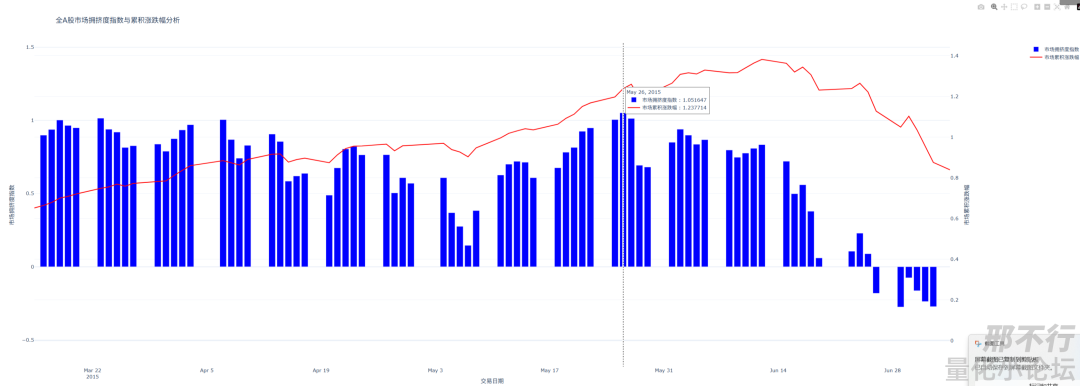

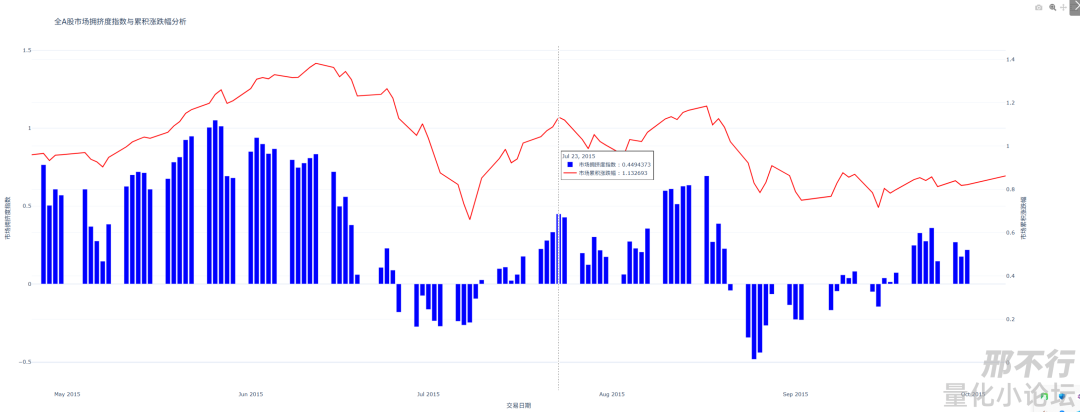

关于拥挤度是否是前置见顶判断,我们可以挑一些关键时间点来看拥挤度和涨跌幅的变化:

2024年9-10月,其实0930为市场拥挤度最高的时候,拥挤度远远超过1接近1.5,虽然1008有一段涨幅,但是拥挤度已经在降低了,所以可以考虑在0930 放股票,也可以考虑在1008或者1009放股票,都是合适的时间段。

2015年5-6月,其实0526有一次拥挤度超高,略微超过1了,可以考虑在那天或者之后卖出,虽然会少赚0.15的涨幅,但是可以躲过后面的跌幅。

2015年7-8月,其实都有一次未到1的见顶,见顶(在一定时间段比如20天)之后,拥挤度第二天就是直接下去了,所以其实可以考虑逃跑,此时有可能躲过一些跌幅。

总结:一定天数中,如果拥挤度达到顶点,且后面跟着拥挤度缩小,其实就是要考虑收手。这个与前面讲的总结的逻辑很接近,如果近X天开始变得比X+N天差,那么就是一个明确的不好信号。

03

将拥挤度指数加入到低波大市值中

根据上面分析的逻辑,我们是否可以把拥挤度作为挑选股票的一种策略,于是在低波大市值中增加了这个filter。

增加之前:

增加之后:

其他:其实从实际来看拥挤度更适合做高位见顶的逻辑,如果作为买入大市值更有效一些(小市值影响不大)。另外,把这个用到行业上,来找到有一定拥挤度的行业从而获得热门行业,也是一个不错的主意。这一点在华宝证券《如何构建拥挤度指标,优化行业轮动策略》以及华泰证券《拥挤度指标在行业配置中的应用》也有提及。后续,我也会持续看看这一块是否有用。

以上是我简单的分析,不确定是否合理正确,欢迎各位老板指正拍砖。

附件: