腾讯2025年校招笔试真题手撕(二)

一、题目

最近以比特币为代表的数字货币市场非常动荡,聪明的小明打算用马尔科夫链来建模股市。如图所示,该模型有三种状态:“行情稳定”,“行情大跌”以及“行情大涨”。每一个状态都以一定的概率转化到下一个状态。比如,“行情稳定”以0.4的概率转化到“行情大跌”的状态。

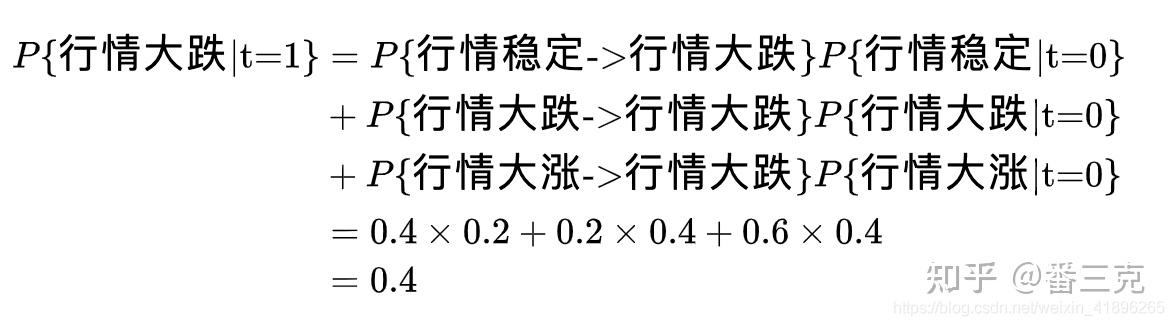

有了概率转移矩阵P,我们只要知道一个初始状态 ,我们就容易可以知道第 t 步三种状态的概率了。由此可以知道行情什么时候大涨大跌,从而发家致富,赢取白富美,走向人生巅峰。比如我们想知道第1步之后“行情大跌”的概率,那么由全概率公式和马尔科夫链的性质(第t步的概率只和第t-1步有关):

可以通过该模型,计算出第t步的“行情大涨”的概率吗?如果这个概率大于0.5那么输出1,否则输出0。

输入描述 第1行输入为测试数据组数T(1<=T<1000),接下来T组每5行的数据格式为 T组第1行是步长1<=t<=10。 T组第2行是一个3维的初始状态 T组第3行到第5行是3*3的概率转移矩阵P,每行有三个浮点数

输出描述 如果第t步的“行情大涨”概率大于0.5那么输出1,否则输出0

二、分析

该问题着重于预测数字货币市场行情在未来特定时间步处于“行情大涨”状态的可能性,以此辅助决策。题目要求利用马尔科夫链这一数学工具,基于给定的初始状态和转移概率矩阵,计算第 t 步时“行情大涨”状态发生的概率是否超过 0.5。马尔科夫链的核心特性在于无记忆性,即第 t 步的状态仅依赖于第 t-1 步的状态,这使得我们能够通过逐步迭代的方式,依据转移概率矩阵预测未来的状态分布。

具体到本题,每组测试数据包括初始状态向量和转移概率矩阵。初始状态向量的三个分量分别代表“行情稳定”“行情大跌”和“行情大涨”三种状态的初始概率。转移概率矩阵是一个 3×3 的矩阵,其中每个元素 P[i][j] 表示从状态 i 转移到状态 j 的概率。为了计算第 t 步的状态概率分布,我们需要从初始状态出发,连续应用 t-1 次转移概率矩阵。这可以通过矩阵乘法的方式实现:每一步,我们都用当前状态概率分布与转移概率矩阵相乘,得到下一步的状态概率分布。

在算法实现上,针对每组测试数据,首先读取步长 t、初始状态向量以及转移概率矩阵。然后,从初始状态开始,进行 t-1 次状态转移计算。在每一次转移中,我们都根据转移概率矩阵更新各状态的概率。具体来说,对于每个可能的起始状态,我们将该状态的概率分配到下一个状态,分配的比例由转移概率决定。经过 t-1 次这样的转移后,我们得到第 t 步的状态概率分布。此时,只需检查“行情大涨”状态的概率是否超过 0.5,即可决定输出 1 或 0。

三、代码

def main():import sysinput = sys.stdin.read().split()ptr = 0T = int(input[ptr])ptr += 1for _ in range(T):t = int(input[ptr])ptr += 1state = list(map(float, input[ptr:ptr+3]))ptr += 3P = []for i in range(3):row = list(map(float, input[ptr:ptr+3]))P.append(row)ptr += 3current_state = state.copy()for _ in range(t-1):new_state = [0.0]*3for j in range(3):for k in range(3):new_state[j] += current_state[k] * P[k][j]current_state = new_stateif current_state[2] > 0.5:print(1)else:print(0)if __name__ == "__main__":main()-

输入读取与解析:

-

读取输入的所有数据,并将其存储在一个列表中。

-

使用指针

ptr来逐个访问输入数据。 -

第一个输入是测试数据组数

T。

-

-

每组数据处理:

-

对于每组数据,首先读取步长

t。 -

接着读取初始状态向量

state,该向量包含三个元素,分别表示初始时刻处于“行情稳定”、“行情大跌”和“行情大涨”三种状态的概率。 -

然后读取 3×3 的转移概率矩阵

P,其中每个元素P[i][j]表示从状态i转移到状态j的概率。

-

-

状态转移计算:

-

初始化当前状态为初始状态向量

current_state。 -

对于从第 1 步到第 t-1 步的每一步,计算下一步的状态概率分布:

-

创建一个新的状态向量

new_state,初始化为全 0。 -

对于每个状态

j,计算当前状态转移到状态j的总概率,并累加到new_state[j]中。

-

-

将当前状态更新为新计算的状态

new_state。

-

-

输出结果:

-

在完成 t-1 次转移后,检查当前状态中“行情大涨”(对应索引 2)的概率是否大于 0.5。

-

如果大于 0.5,则输出 1;否则输出 0。

-

这个代码实现了对每组测试数据的输入解析、状态转移的迭代计算以及最终结果的判断和输出。