《小白学随机过程》第一章:随机过程——定义和形式

1.历史背景

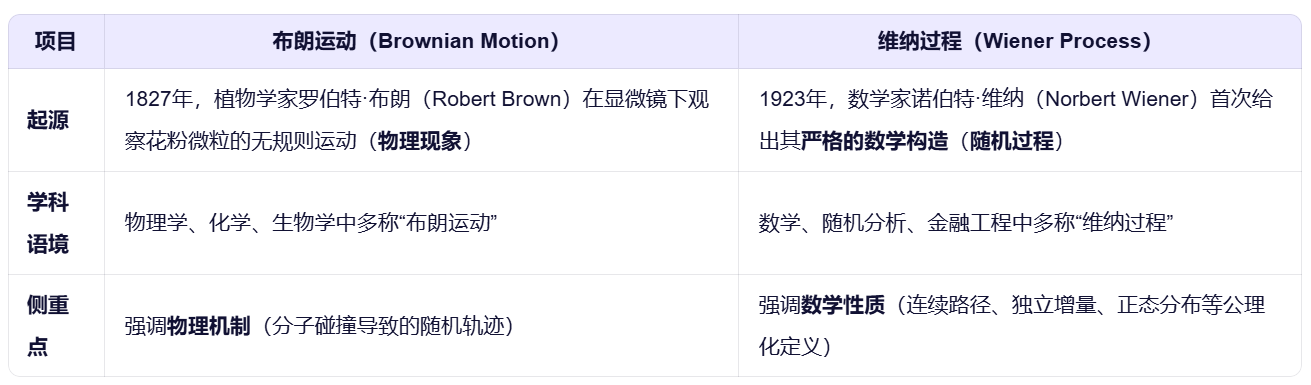

从布朗运动到维纳过程

- 1827年:英国植物学家罗伯特·布朗(Robert Brown)在显微镜下观察花粉颗粒在水中的运动,发现这些微小颗粒并非静止,而是在做无规则、连续、永不停止的抖动。并且有以下观察,当时 Brown 无法解释原因,以为是“生命活力”,但后来发现无机灰尘颗粒也有同样现象。这种现象后来被称为“布朗运动”。

- 运动与颗粒大小有关(越小越剧烈);

- 与液体温度有关(温度越高越剧烈);

- 与颗粒材质无关(非生命现象)

- 1905年:爱因斯坦从统计力学角度解释布朗运动,指出这是由于液体分子对微粒的随机碰撞所致,并预测位移服从正态分布。

- 悬浮微粒受到周围液体分子大量、频繁、随机的碰撞。

- 每次碰撞带来微小位移,方向和大小都随机

- 在时间间隔 Δ t Δt Δt 内,微粒的总位移是大量微小独立随机位移的和

- 中心极限定理(CLT)登场:大量独立同分布(或弱相关)随机变量之和,近似服从正态分布。

- 1923年:美国数学家诺伯特·维纳(Norbert Wiener)首次严格地从数学上构建了描述布朗运动的连续时间随机过程,因此该过程也被称为“维纳过程”(随机过程的一种类型)

布朗运动、维纳过程的关系

维纳过程是布朗运动的严格数学定义;布朗运动是维纳过程所描述的物理现象。在当代数学、金融、工程等领域,“布朗运动”与“维纳过程”通常视为同义词。

2. 从概率论到随机过程

下面我们将从概率论与随机变量的起点出发,逐步阐明为什么需要引入随机过程,并系统对比二者的异同点与适用场景。

2.1 起点:概率论与随机变量(静态不确定性)

2.1.1 概率论的核心对象:随机变量

在概率空间 ( Ω , F , P ) (\Omega, \mathcal{F}, P) (Ω,F,P) 上,随机变量是一个可测函数:

X : Ω → R , ω ↦ X ( ω ) X: \Omega \to \mathbb{R},\quad \omega \mapsto X(\omega) X:Ω→R,ω↦X(ω)

它将样本空间中的每个基本结果 ω \omega ω 映射为一个实数,用于量化单次随机试验的结果。

理解随机变量含义非常重要,请参考这里(重要)

这里有对上述公式更进一步的解读,仅供参考

2.1.2 典型例子

- 掷一枚骰子的点数: X ∈ { 1 , 2 , 3 , 4 , 5 , 6 } X \in \{1,2,3,4,5,6\} X∈{1,2,3,4,5,6}

- 明日是否下雨: X = { 1 下雨 0 不下雨 X = \begin{cases}1 & \text{下雨} \\ 0 & \text{不下雨}\end{cases} X={10下雨不下雨

- 某股票明日收盘价: X ∈ R + X \in \mathbb{R}^+ X∈R+

2.1.3 随机变量能解决的问题(静态视角)

- 概率计算: P ( X > 5 ) \mathbb{P}(X > 5) P(X>5)

- 期望与方差: E [ X ] , Var ( X ) \mathbb{E}[X],\ \text{Var}(X) E[X], Var(X)

- 多变量关系:协方差 Cov ( X , Y ) \text{Cov}(X, Y) Cov(X,Y)、相关性

✅ 核心特征:关注单一时点或孤立事件的不确定性,不涉及时间演化或历史依赖。

2.2 现实挑战:动态不确定性无处不在

许多实际系统具有以下特征:

- 随时间连续演化(如股价、气温、网络流量)

- 气温为例:今天平均气温30度,则明天的平均气温极有可能在30度附近。今天的气温 X X X和明天的 X X X具有一定演化过程,不是完全孤立的

- 当前状态受历史影响(如天气、语音信号)

- 路径本身具有统计规律(如布朗粒子的轨迹)

❗ 问题:仅用一个或几个随机变量无法描述“整个演化过程”或“轨迹行为”。

例如:

- 问:“未来5天每天是否下雨?” → 需要5个相关随机变量 X 1 , X 2 , … , X 5 X_1, X_2, \dots, X_5 X1,X2,…,X5

- 问:“股价是否会跌破某阈值?” → 需要分析整个路径 { S ( t ) : 0 ≤ t ≤ T } \{S(t): 0 \leq t \leq T\} {S(t):0≤t≤T}

这就要求我们将时间纳入建模框架。

2.3 解决方案:引入随机过程(动态不确定性建模)

2.3.1 随机过程的定义

随机过程是一族依赖于参数(通常是时间 t t t)的随机变量:

{ X ( t ) : t ∈ T } \{X(t) : t \in T\} {X(t):t∈T}

其中:

- T T T 是指标集(如 T = N T = \mathbb{N} T=N 表示离散时间, T = [ 0 , ∞ ) T = [0, \infty) T=[0,∞) 表示连续时间);

- 对每个固定的 t t t, X ( t ) X(t) X(t) 是一个随机变量;

- 对每个固定的 ω ∈ Ω \omega \in \Omega ω∈Ω,函数 t ↦ X ( t , ω ) t \mapsto X(t, \omega) t↦X(t,ω) 称为一条样本路径(sample path) 或实现(realization)。

这里的定义和这个链接讲述的公式定义本质是一样的,公式定义更标准、凝练

2.3.2 随机过程能回答的问题(动态视角)

- “过程是否会在某时刻首次达到某值?”(首达时间)

- “给定过去,未来如何分布?”(马尔可夫性、预测)

- “路径是否连续?是否具有周期性?”(路径性质)

- “长期平均行为如何?”(遍历性、平稳性)

2.4 随机变量 vs 随机过程:异同点对比

- 不同点:

| 维度 | 随机变量 | 随机过程 |

|---|---|---|

| 数学对象 | 单个可测函数 X : Ω → R X: \Omega \to \mathbb{R} X:Ω→R | 一族可测函数 { X ( t ) } t ∈ T \{X(t)\}_{t \in T} {X(t)}t∈T |

| 时间角色 | 无时间概念,或仅单一时点 | 时间(或空间)是核心索引 |

| 样本表现 | 一个数值 | 一条函数曲线(如股价走势图) |

| 依赖结构 | 多个变量可相关,但无序贯演化 | 显式建模不同时刻的统计依赖(如自相关、马尔可夫性) |

| 理论工具 | 分布函数、矩、特征函数 | 有限维分布族、协方差函数、谱分析、鞅、随机微分方程 |

| 典型问题 | “结果是多少?” | “过程如何演化?路径有何性质?” |

- 相同点:

- 都基于同一概率空间 ( Ω , F , P ) (\Omega, \mathcal{F}, P) (Ω,F,P);

- 都用概率分布描述不确定性;

- 随机过程在固定时间点的取值就是一个随机变量。

📌 关系:随机过程是随机变量的自然推广;随机变量是随机过程的单点切片。

2.5 适用场景对比

2.5.1 随机变量适用场景(静态/孤立事件)

| 场景 | 示例 |

|---|---|

| 单次试验 | 投硬币、抽签、一次质检结果 |

| 横截面数据 | 调查1000人的身高(假设独立) |

| 单点风险评估 | 某资产明日亏损超10%的概率 |

| 基础概率模型 | 二项分布(n次独立试验成功次数)、泊松分布(单位时间事件数) |

✅ 关键:不关心历史,也不预测未来轨迹。

2.5.2 随机过程适用场景(动态/演化系统)

| 场景 | 典型模型 | 应用领域 |

|---|---|---|

| 金融时间序列 | 几何布朗运动、GARCH | 股票定价、风险管理 |

| 通信与网络 | 泊松过程、M/M/1 队列 | 数据包到达建模、带宽分配 |

| 信号处理 | 平稳高斯过程、ARMA | 语音/图像去噪、谱估计 |

| 状态转移系统 | 马尔可夫链(离散/连续时间) | 语音识别、搜索引擎(PageRank) |

| 物理扩散现象 | 布朗运动(维纳过程) | 分子运动、热传导 |

| 空间随机现象 | 高斯随机场、马尔可夫随机场 | 医学图像分割、地质建模 |

| 智能决策 | 马尔可夫决策过程(MDP) | 强化学习、机器人路径规划 |

✅ 关键:必须建模“时间(或空间)中的不确定性演化”。

2.6 直观类比

| 概念 | 类比 |

|---|---|

| 随机变量 | 一张照片:捕捉某一瞬间的状态 |

| 随机过程 | 一部电影:包含无数帧(随机变量),且帧与帧之间有剧情(依赖关系) |

即使你有1000张独立的照片(i.i.d. 随机变量),也无法还原出电影的连贯动作——动态依赖结构才是核心。

2.7 总结:为何引入随机过程?

| 问题 | 回答 |

|---|---|

| 概率论和随机变量不够用吗? | 对静态或独立重复实验足够,但对动态、相关、演化系统无能为力。 |

| 引入随机过程解决了什么? | 提供了描述和分析随时间(或空间)演化的随机现象的统一数学框架。 |

| 二者关系? | 随机变量是“点”,随机过程是“轨迹”;后者是前者的自然推广。 |

| 如何选择? | • 若只关心单次结果或独立重复 → 用随机变量; • 若关心路径、趋势、记忆、预测 → 必须用随机过程。 |

🌟 终极理解:

概率论处理“不确定性”,随机过程处理“时间中的不确定性”。

从随机变量到随机过程,是概率论从静态世界走向动态世界的伟大跨越。