2025不锈钢冷轧轧制油调研:为何成钢板 “洗面奶”?投资风险与前景全解析

一、产品定位与核心作用

在不锈钢板材冷轧加工环节,不锈钢冷轧轧制油(Stainless Steel Cold Rolling Oil)是不可或缺的工艺润滑剂,堪称保障生产质量的 “关键助手”。

它的作用清晰且关键:一方面能减少轧辊与钢板的摩擦,快速带走加工中产生的热量,避免温度过高影响产品质量;另一方面可在工件表面形成保护膜,防止出现划伤、氧化问题,还能清洁表面残留杂质并提供短期防锈保护。最终,借助它能生产出表面光滑、厚度精准且机械性能优良的不锈钢产品,满足下游各行业的严苛需求。

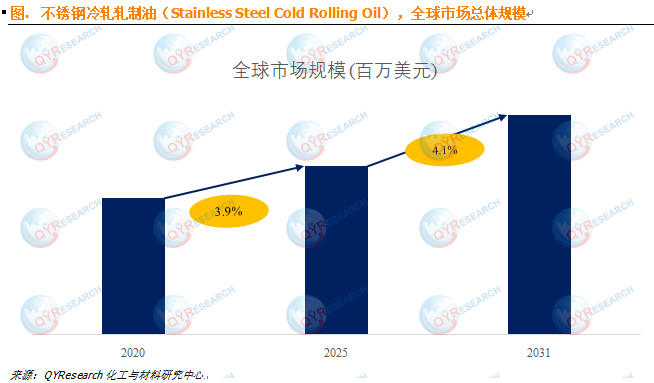

根据 QYResearch 调研数据,预计到 2031 年,全球不锈钢冷轧轧制油市场规模将达到 5.14 亿美元,未来几年的年复合增长率(CAGR)为 4.1%,市场整体呈现稳步增长态势。

二、全球市场趋势与核心驱动力

当前,全球不锈钢冷轧轧制油市场正朝着 “高性能” 与 “环保化” 两大方向加速迈进,行业发展脉络清晰可见。

这一趋势的核心驱动力,首先来自亚太地区不锈钢产能的持续扩张,中国和印度作为该地区的重要市场,贡献了主要的产能增量。其次,新能源汽车、高端家电、节能建筑等终端行业,对不锈钢表面质量的要求越来越高,直接推动轧制油技术不断升级,朝着高润滑性、易清洁性、长寿命的方向发展。此外,各国环保与安全法规日趋严格,也倒逼生产商加大研发力度,推出生物可降解、低 VOC(挥发性有机物)的绿色轧制油产品,进一步推动市场向环保化转型。

三、高度集中的市场竞争格局

放眼全球不锈钢冷轧轧制油市场,寡头竞争的格局十分显著。Quaker Houghton、FUCHS 等全球行业巨头,以及 Panolin 这样的技术领先企业,牢牢占据着市场主导地位。

这些头部企业之所以能站稳脚跟,凭借的是三大核心优势:一是深厚的研发积累,在添加剂配比、基础油研发等关键技术领域拥有丰富经验;二是覆盖全球的供应网络,能及时响应不同地区客户需求;三是与大型钢铁集团长期稳定的战略合作关系。如此一来,它们构筑起了极高的技术和服务壁垒,新进入者很难与之抗衡。目前,市场竞争早已脱离单纯的价格比拼,更多体现在为顶尖客户提供定制化解决方案,以及全生命周期技术服务的能力上。

从市场份额来看,全球范围内主要生产商包括 Quaker Houghton、FUCHS、TotalEnergies、Exxon Mobil、Sinopec 等,其中前五大厂商合计占据约 52% 的市场份额,进一步凸显了市场的集中程度。

四、政策法规下的机遇与挑战

(一)挑战:合规成本攀升带来压力

全球范围内,环保、健康与安全法规日益严格,像欧盟的 REACH 法规、GHS(全球化学品统一分类和标签制度)等,对轧制油传统配方中的氯、芳烃等有害成分提出了严格限制。这直接导致企业合规成本大幅增加,不仅要投入巨资研发更安全、可降解的替代产品,轧制油使用后的废油处理成本也在不断上升,对油品的可生物降解性和低毒性要求愈发严苛。短期内,这些因素让企业运营压力增大,尤其对市场中的小型厂商而言,更是面临着较高的技术壁垒,生存挑战加剧。

(二)机遇:政策红利打开新空间

与此同时,政策红利也为行业带来了新的发展机遇。全球多国,尤其是中国,正积极推动制造业升级,“双碳” 目标的提出更是为行业发展注入新动力。这一系列政策刺激了高端不锈钢的市场需求,而能帮助钢厂实现节能、减排(例如改善退火清洁性)的高性能轧制油,也因此获得了新的市场空间,迎来了发展新契机。

展望未来,行业的核心增长点主要集中在两大领域:

一是环保型轧制油的创新与普及。开发无氯、长寿命、易处理的绿色轧制油,不仅能满足日益严格的法规要求,还能帮助钢厂降低综合运营成本,具备广阔的应用前景。

二是定制化油品需求的爆发。随着高端不锈钢应用领域不断拓展,像新能源汽车电池壳、精密电子元件等场景,对不锈钢加工工艺和表面质量提出了更高要求,这就需要匹配特定工艺的定制化油品配方。谁能满足这类需求,谁就能在市场竞争中占据优势,成为企业重要的增长引擎。