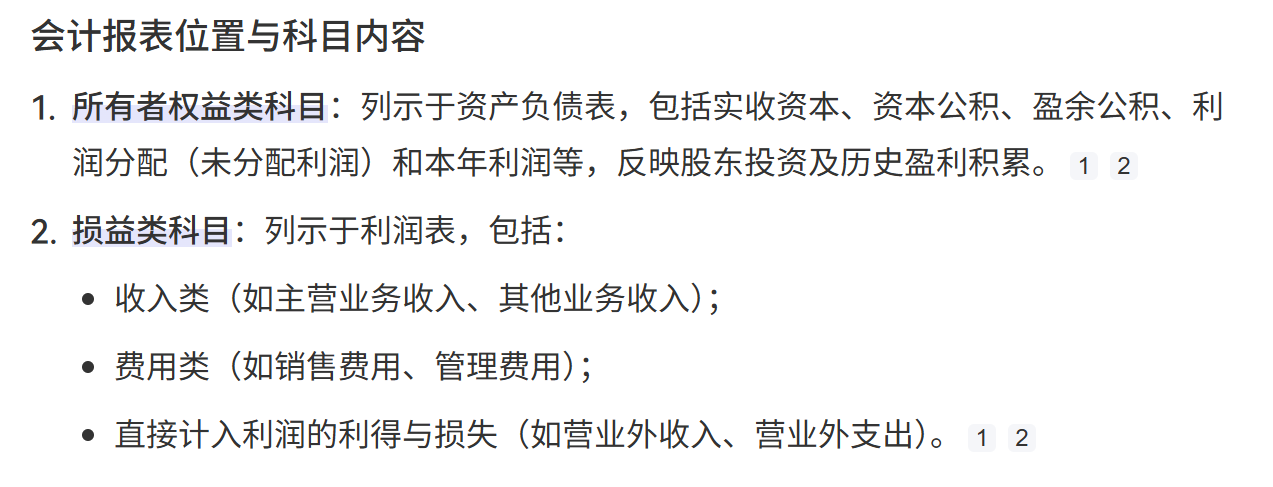

消费金融系统-利息核算与财务核算

财务核算系统

功能概述

这里开始详细解析一下金融业务中(特别是信贷领域)核算系统(这里指财务核算)的基本流程。

核算系统,通常也称为核心账务系统或总账系统,是金融机构的“会计大脑”。它负责准确、完整、及时地记录所有金融交易引起的财务变化,是生成财务报表、满足监管要求的基础。

其核心目标是遵循 “有借必有贷,借贷必相等” 的复式记账法原则。

一、核心概念:什么是核算?

简单来说,核算就是会计记账。每一笔业务交易(如用户提现、用户还款、支付利息等)在核算系统中都会体现为一个或多个会计分录。

会计分录:包含借方科目和贷方科目,以及金额。

借方:通常表示资产的增加、费用的发生。

贷方:通常表示负债的增加、收入的实现。

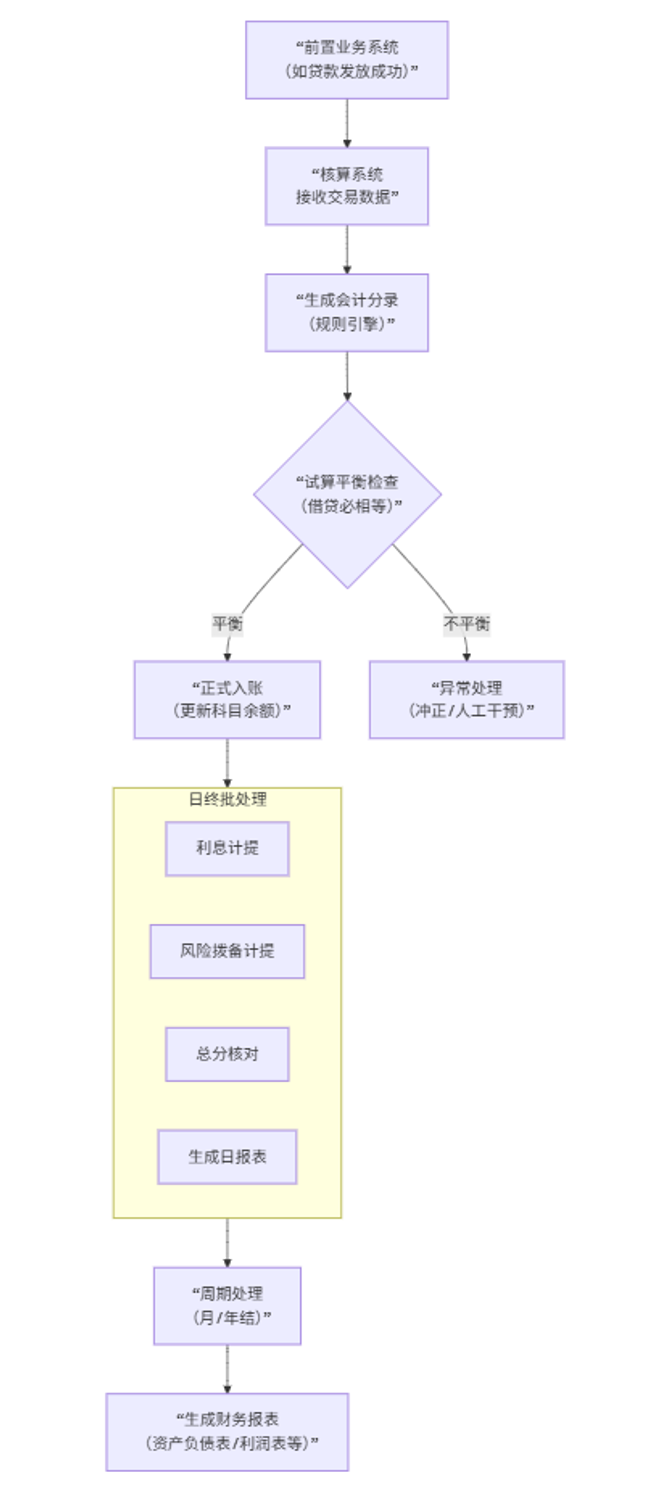

二、核算系统的基本流程(以信贷业务为例)

核算流程与业务流紧密耦合,但相对独立。下图清晰地展示了一笔贷款从发放到结清,在核算系统中的完整生命周期流程:

下面我们来详细解读图中的每一个关键环节。

步骤一:交易触发

核算不是凭空发生的,而是由前端的业务交易触发的。

例如:

放款交易:用户成功提现一笔贷款。

还款交易:用户偿还本金和利息。

收费交易:产生一笔逾期罚息。

步骤二:数据传输

业务系统(如信贷核心系统)在处理完交易后,会实时或准实时地将交易数据发送给核算系统。传输的数据包通常包括:

交易流水号

交易类型(如:放款、还款)

客户账号

交易金额

产品代码

时间戳

步骤三:会计分录生成(核心步骤)

这是核算系统的“心脏”。系统根据预设的 “会计规则引擎” ,将业务交易翻译成标准的会计分录。

举例:用户成功提现10,000元贷款

业务实质:公司的“现金”资产减少了,但同时获得了对用户的“应收贷款”债权资产。

会计分录:

借:应收贷款 - 某用户 10,000元(资产增加)贷:银行存款 10,000元(资产减少)

举例:用户还款,其中包含本金1,000元,利息100元

业务实质:收回了部分债权(本金),并获得了收入(利息)。

会计分录:

借:银行存款 1,100元(资产增加)贷:应收贷款 - 某用户 1,000元(资产减少)贷:利息收入 100元(收入增加)

步骤四:试算平衡与入账

系统会自动检查每条会计分录是否满足 “借方金额总和 = 贷方金额总和”。

如果平衡:交易正式入账,更新相关科目的总账余额。

如果不平衡:交易失败,会被标记为异常,需要人工介入排查。

步骤五:日终批处理(非常关键)

在每天营业结束后,核算系统会执行一系列的批处理任务,这些是实现权责发生制会计的关键:

利息计提:

问题:贷款每天都在产生利息,但用户可能一个月才还一次。为了准确反映每天的利润,需要计提应收但尚未收到的利息。

操作:每天日终,对所有未结清贷款计算当日应计的利息。

会计分录:

借:应收利息/贷:利息收入

费用计提:计提工资、房租、水电费等。

风险拨备计提:

问题:根据五级分类等规则,预估可能无法收回的贷款损失。

操作:根据坏账预测模型,每天计提资产减值损失。

会计分录:

借:资产减值损失/贷:贷款损失准备

总分核对:确保核算系统的总账余额与所有业务系统(如信贷、存款系统)的明细账余额总和一致。这是保证账务准确性的铁律。

生成日报表:生成当日的试算平衡表、科目余额表等,供内部管理使用。

步骤六:周期处理(月结、年结)

月结:关闭当月会计期间,生成月度财务报表(资产负债表、利润表、现金流量表)。

年结:进行年度决算,将收入、费用类科目的余额结转至“本年利润”,最后转入“未分配利润”所有者权益科目。

三、核算系统的关键要求

准确性:这是生命线,任何错误都会导致财务报表失真。

完整性:必须记录所有交易,不能遗漏。

及时性:交易需要实时或准实时入账,日终批处理必须按时完成。

可审计性:所有会计分录必须可追溯,有清晰的业务凭证支持,满足内外部审计要求。

总结

核算系统的基本流程是一个高度自动化、规则驱动的闭环过程。它将纷繁复杂的业务语言(如“借钱”、“还钱”)翻译成标准、严谨的会计语言(会计分录),并通过日终计提、定期结账等操作,真实、公允地反映企业的财务状况和经营成果,是金融机构合规经营和精细化管理的基础。

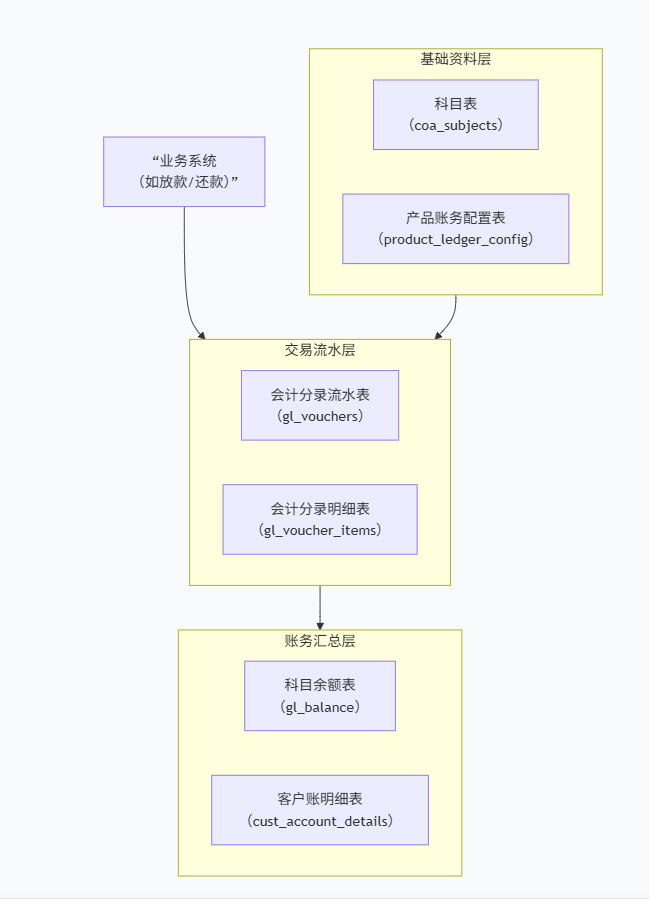

财务核算系统的表结构

核算系统的表结构是其灵魂,设计的好坏直接决定了系统的性能、准确性和可扩展性。

需要明确的是,核算系统遵循复式记账法,其表结构设计也紧密围绕这一核心原则。下面我将以一个典型的金融信贷业务核算系统为例,分解其核心表结构。

一、核心设计原则

科目为中心:所有交易都围绕会计科目展开。

借贷平衡:每一笔交易必须保证借方总额等于贷方总额。

可追溯性:每一笔分录都能追溯到原始的业务凭证。

历史可查:采用“余额+流水”的方式,既能查看当前状态,也能追溯历史变化。

二、核心表结构详解

核算系统的表结构可以看作一个有机的整体,其核心表和关联关系如下图所示,它清晰地展示了从科目定义到交易记录,再到账务汇总的数据流动过程:

下面,我们来详细解读图中的每一张核心表及其字段。

1. 基础资料表

这类表是核算的基石,定义了记账的规则和框架。

a. 会计科目表

这是最重要的主数据表,定义了所有可用的会计科目。

sql

-- 表名: gl_subjects (General Ledger Subjects)

-- 描述: 存储所有会计科目

CREATE TABLE gl_subjects (subject_code VARCHAR(20) PRIMARY KEY, -- 科目代码 (如: 1001, 1002)subject_name VARCHAR(100) NOT NULL, -- 科目名称 (如: 现金, 银行存款)subject_level TINYINT NOT NULL, -- 科目层级 (1:一级科目, 2:二级科目...)parent_code VARCHAR(20), -- 父级科目代码 (用于层级结构)direction ENUM('D', 'C') NOT NULL, -- 余额方向 (D:借方 Debit, C:贷方 Credit)is_leaf BOOLEAN DEFAULT TRUE, -- 是否末级科目 (末级科目才能记账)created_at TIMESTAMP DEFAULT CURRENT_TIMESTAMP

);

-- 示例数据:

-- ('1001', '现金', 1, NULL, 'D', TRUE)

-- ('1002', '银行存款', 1, NULL, 'D', TRUE)

-- ('100201', '工商银行', 2, '1002', 'D', TRUE)

-- ('2001', '短期贷款', 1, NULL, 'C', TRUE)

-- ('3001', '利息收入', 1, NULL, 'C', TRUE)b. 产品账务配置表

这是连接业务和核算的桥梁,它定义了不同业务产品该如何生成会计分录。

sql

-- 表名: product_ledger_config -- 描述: 定义每个金融产品在不同交易场景下的记账规则 CREATE TABLE product_ledger_config (id BIGINT PRIMARY KEY AUTO_INCREMENT,product_code VARCHAR(50) NOT NULL, -- 产品代码 (如: "消费贷-001")transaction_type VARCHAR(50) NOT NULL, -- 交易类型 (如: "放款", "正常还款", "逾期还款")dr_subject_code VARCHAR(20) NOT NULL, -- 借方科目代码cr_subject_code VARCHAR(20) NOT NULL, -- 贷方科目代码amount_calculation_rule VARCHAR(200), -- 金额计算规则 (如: "本金", "本金+利息")is_active BOOLEAN DEFAULT TRUE,FOREIGN KEY (dr_subject_code) REFERENCES gl_subjects(subject_code),FOREIGN KEY (cr_subject_code) REFERENCES gl_subjects(subject_code) ); -- 示例数据: 当"消费贷-001"产品发生"放款"交易时 -- (NULL, '消费贷-001', '放款', '100201', '2001', 'amount', TRUE) -- 这会产生分录: 借:银行存款-工行 贷:短期贷款

2. 交易流水表

这类表记录每一笔具体的财务交易,是“流水账”。

a. 会计分录流水表

记录每一笔交易的总览信息,保证交易的完整性。

sql

-- 表名: gl_vouchers -- 描述: 会计分录凭证头 CREATE TABLE gl_vouchers (voucher_no VARCHAR(50) PRIMARY KEY, -- 凭证号码 (唯一业务流水号)business_date DATE NOT NULL, -- 业务日期 (交易发生的日期)voucher_type VARCHAR(20) NOT NULL, -- 凭证类型 (如: "放款", "还款")total_amount DECIMAL(15,2) NOT NULL, -- 总金额 (用于整体校验)status TINYINT DEFAULT 1, -- 状态 (1: 有效, 0: 冲正)created_by VARCHAR(50), -- 创建人 (或系统)created_at TIMESTAMP DEFAULT CURRENT_TIMESTAMP, -- 系统创建时间source_system VARCHAR(50), -- 来源系统 (如: "loan_core")source_id VARCHAR(50) -- 来源业务ID (如: 放款流水号) );

b. 会计分录明细表

这是最核心的交易明细表,记录每一笔分录的借贷细节。

sql

-- 表名: gl_voucher_items

-- 描述: 会计分录明细

CREATE TABLE gl_voucher_items (id BIGINT PRIMARY KEY AUTO_INCREMENT,voucher_no VARCHAR(50) NOT NULL, -- 关联的凭证号码subject_code VARCHAR(20) NOT NULL, -- 科目代码customer_id VARCHAR(50), -- 客户ID (用于明细核算)contract_no VARCHAR(50), -- 合同号 (用于明细核算)direction ENUM('D', 'C') NOT NULL, -- 借贷方向amount DECIMAL(15,2) NOT NULL, -- 金额business_date DATE NOT NULL, -- 业务日期 (从voucher表冗余,便于查询)created_at TIMESTAMP DEFAULT CURRENT_TIMESTAMP,FOREIGN KEY (voucher_no) REFERENCES gl_vouchers(voucher_no),FOREIGN KEY (subject_code) REFERENCES gl_subjects(subject_code)

);

-- 示例数据: 一笔放款10000元

-- (1, 'V20240001', '100201', 'CUST001', 'CONT001', 'D', 10000.00, '2024-01-01', ...)

-- (2, 'V20240001', '2001', 'CUST001', 'CONT001', 'C', 10000.00, '2024-01-01', ...)

- 注意,这里的会计分录明细,是站在客户视角的。客户申请了10000的贷款,那么就对应客户的银行卡余额增加10000,同时客户的贷款负债也增加了10000。

- 银行卡余额对于客户来说是借方科目D,属于资产、贷款属于负债,属于贷方科目C

3. 账务汇总表

这类表是流水表的汇总,用于快速查询和生成报表。

a. 科目余额表

记录每个科目在每天结束后的余额,是生成资产负债表的基础。

sql

-- 表名: gl_balance

-- 描述: 科目日期余额表

CREATE TABLE gl_balance (business_date DATE NOT NULL, -- 业务日期subject_code VARCHAR(20) NOT NULL, -- 科目代码begin_balance_direction ENUM('D', 'C'),-- 期初余额方向begin_balance DECIMAL(15,2) DEFAULT 0.00, -- 期初余额debit_amount DECIMAL(15,2) DEFAULT 0.00, -- 当日借方发生额credit_amount DECIMAL(15,2) DEFAULT 0.00, -- 当日贷方发生额end_balance_direction ENUM('D', 'C'), -- 期末余额方向end_balance DECIMAL(15,2) DEFAULT 0.00, -- 期末余额PRIMARY KEY (business_date, subject_code) -- 联合主键

);

-- 余额计算逻辑:

-- 对于借方科目(D): 期末余额 = 期初余额 + 借方发生额 - 贷方发生额

-- 对于贷方科目(C): 期末余额 = 期初余额 + 贷方发生额 - 借方发生额b. 客户账/辅助账明细表

为了满足更细粒度的核算需求(如核算到每个客户、每份合同)。

sql

-- 表名: cust_account_details

-- 描述: 客户账明细,是科目明细账的补充

CREATE TABLE cust_account_details (id BIGINT PRIMARY KEY AUTO_INCREMENT,business_date DATE NOT NULL,customer_id VARCHAR(50) NOT NULL,contract_no VARCHAR(50) NOT NULL,subject_code VARCHAR(20) NOT NULL, -- 关联的科目,如'2001'voucher_no VARCHAR(50) NOT NULL, -- 凭证号direction ENUM('D', 'C') NOT NULL,amount DECIMAL(15,2) NOT NULL,balance DECIMAL(15,2) NOT NULL, -- 实时余额FOREIGN KEY (voucher_no) REFERENCES gl_vouchers(voucher_no)

);三、核算流程与表的交互

业务发生:用户提现10,000元。

触发记账:信贷系统处理放款成功,调用核算系统的接口,传入:

(业务日期, '放款', '产品代码', '合同号', '客户ID', 10000.00)。规则匹配:核算系统查询

product_ledger_config表,找到该产品“放款”交易对应的借贷科目。生成凭证:

在

gl_vouchers表插入一条凭证头记录。在

gl_voucher_items表插入两条明细记录:借:银行存款 (100201) 10,000.00贷:短期贷款 (2001) 10,000.00

更新余额:日终批处理时,根据

gl_voucher_items全天的记录,汇总计算并更新gl_balance表中各科目当日的发生额和期末余额。

总结

一个设计良好的核算系统表结构,应该具备以下特点:

灵活性:通过

产品账务配置表,可以轻松支持新业务产品,无需修改代码。准确性:通过凭证头和明细项的设计,天然保证借贷平衡。

高效性:

科目余额表的存在,使得报表生成和余额查询无需每次都去扫描巨大的流水表。可审计性:通过

来源系统和来源ID,可以轻松追溯到最原始的业务凭证,满足内外部审计要求。

这套表结构是金融类系统的通用设计范式,理解了它,就理解了核算系统如何工作的底层逻辑。

利息核算系统

主要的作用是:信贷系统的利息计算

表结构设计

信贷系统的利息计算是核心且复杂的模块,其表结构设计直接关系到计息的准确性、灵活性和可审计性。下面我将详细拆解这一部分的表结构设计。

首先,要理解利息计算的复杂性来源于:

计息基础:本金、利率。

时间因素:起息日、结息日、还款计划。

利率类型:固定利率、浮动利率、分段利率、罚息利率。

计息方式:按日计息、按月计息、等额本息、等额本金、先息后本等。

一、核心设计原则

准确性第一:任何小数位和舍入规则都必须精确。

灵活性:支持多种利率类型和还款方式。

可追溯性:任何一笔利息的计算都必须有据可查,能够回溯验证。

幂等性:防止重复计息,尤其是在批处理场景下。

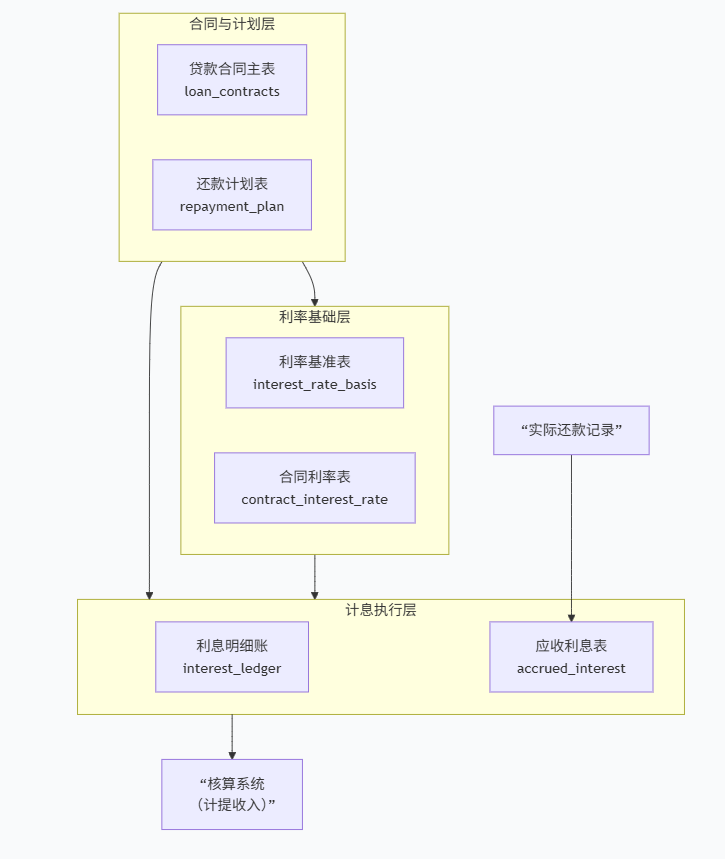

二、利息计算核心表结构

利息计算模块的表结构是一个有机整体,其核心表和关联关系如下图所示,它清晰地展示了从合同信息、利率定义到计息、收息的数据流动过程:

下面,我们来详细解读图中的每一张核心表及其字段。

1. 合同与计划层

这部分是利息计算的基础上下文。

a. 贷款合同主表

存储贷款的核心信息,是计息的总纲。

sql

-- 表名: loan_contracts CREATE TABLE loan_contracts (contract_no VARCHAR(50) PRIMARY KEY, -- 合同号customer_id VARCHAR(50) NOT NULL, -- 客户IDproduct_code VARCHAR(50) NOT NULL, -- 产品代码principal_amount DECIMAL(15,2) NOT NULL, -- 贷款本金interest_calc_method VARCHAR(20) NOT NULL, -- 计息方式: '等额本息', '等额本金', '先息后本'loan_date DATE NOT NULL, -- 放款日期maturity_date DATE NOT NULL, -- 到期日期total_term INT NOT NULL, -- 总期数status VARCHAR(20) NOT NULL -- 合同状态: '正常', '逾期', '结清', '核销' );

b. 还款计划表

这是利息计算的直接依据,在放款时生成。

sql

-- 表名: repayment_plan CREATE TABLE repayment_plan (id BIGINT PRIMARY KEY AUTO_INCREMENT,contract_no VARCHAR(50) NOT NULL, -- 合同号period INT NOT NULL, -- 期序 (1, 2, 3...)due_date DATE NOT NULL, -- 应还款日principal_due DECIMAL(15,2) NOT NULL, -- 应还本金interest_due DECIMAL(15,2) NOT NULL, -- 应还利息total_due DECIMAL(15,2) NOT NULL, -- 应还总额 (本金+利息)principal_paid DECIMAL(15,2) DEFAULT 0.00, -- 实还本金interest_paid DECIMAL(15,2) DEFAULT 0.00, -- 实还利息period_status VARCHAR(20) DEFAULT 'UNPAID', -- 状态: 'UNPAID', 'PAID', 'OVERDUE'is_settled BOOLEAN DEFAULT FALSE, -- 该期是否已结清FOREIGN KEY (contract_no) REFERENCES loan_contracts(contract_no),UNIQUE KEY uk_contract_period (contract_no, period) -- 防止重复 );

2. 利率基础层

这部分定义了利率如何确定,是计算利息的“尺子”。

a. 利率基准表

支持浮动利率,与市场基准挂钩。

sql

-- 表名: interest_rate_basis CREATE TABLE interest_rate_basis (basis_code VARCHAR(20) PRIMARY KEY, -- 基准代码 (如: 'LPR1Y', 'LPR5Y')basis_name VARCHAR(100) NOT NULL, -- 基准名称publish_org VARCHAR(100), -- 发布机构 (如: '中国人民银行')effective_date DATE NOT NULL, -- 生效日期interest_rate DECIMAL(8,5) NOT NULL -- 基准利率值 (如: 0.0350) );

b. 合同利率表

这是最核心的利率表,定义了每个合同的具体利率规则,支持固定、浮动和分段利率。

sql

-- 表名: contract_interest_rate CREATE TABLE contract_interest_rate (id BIGINT PRIMARY KEY AUTO_INCREMENT,contract_no VARCHAR(50) NOT NULL, -- 合同号effective_date DATE NOT NULL, -- 利率生效日期expiry_date DATE, -- 利率失效日期 (NULL表示永久有效)interest_type VARCHAR(20) NOT NULL, -- 利率类型: 'FIXED'(固定), 'FLOATING'(浮动)-- 对于固定利率fixed_rate DECIMAL(8,5), -- 固定利率值-- 对于浮动利率basis_code VARCHAR(20), -- 挂钩的基准利率代码spread DECIMAL(8,5), -- 浮动利差 (加点)-- 最终执行利率 = 基准利率 + 利差final_interest_rate DECIMAL(8,5) NOT NULL, -- 最终执行利率 (存储,便于计算和审计)-- 对于罚息is_penalty BOOLEAN DEFAULT FALSE, -- 是否是罚息利率penalty_calc_basis VARCHAR(20), -- 罚息计算基础: 'OVERDUE_PRINCIPAL', 'OVERDUE_INTEREST'FOREIGN KEY (contract_no) REFERENCES loan_contracts(contract_no),FOREIGN KEY (basis_code) REFERENCES interest_rate_basis(basis_code) );

3. 计息执行层

这部分是利息的实时计算和记录,是会计记账的基础。

a. 利息明细账

这是最底层的利息流水账,按日记录利息的生成。是实现权责发生制的关键。

sql

-- 表名: interest_ledger CREATE TABLE interest_ledger (id BIGINT PRIMARY KEY AUTO_INCREMENT,contract_no VARCHAR(50) NOT NULL, -- 合同号calc_date DATE NOT NULL, -- 计息日期 (会计日期)interest_type VARCHAR(20) NOT NULL, -- 利息类型: 'NORMAL'(正常利息), 'PENALTY'(罚息)principal_balance DECIMAL(15,2) NOT NULL, -- 当日计息本金余额interest_rate DECIMAL(8,5) NOT NULL, -- 当日适用的利率accrued_days INT DEFAULT 1, -- 计息天数 (通常为1,用于分段计息)accrued_interest DECIMAL(15,2) NOT NULL, -- 当日计提的利息金额period INT, -- 归属的期数is_settled BOOLEAN DEFAULT FALSE, -- 该笔利息是否已收回settled_date DATE, -- 收回日期voucher_no VARCHAR(50), -- 关联的会计凭证号 (可追溯至核算系统)created_at TIMESTAMP DEFAULT CURRENT_TIMESTAMP,FOREIGN KEY (contract_no) REFERENCES loan_contracts(contract_no),INDEX idx_calc_date (calc_date), -- 便于按日批量计提INDEX idx_contract_settled (contract_no, is_settled) -- 便于查询未结清利息 );

b. 应收利息表

这是利息的“总账”,汇总了已计提但尚未收回的利息。

sql

-- 表名: accrued_interest CREATE TABLE accrued_interest (contract_no VARCHAR(50) PRIMARY KEY, -- 合同号total_accrued_interest DECIMAL(15,2) DEFAULT 0.00, -- 累计计提利息总额total_paid_interest DECIMAL(15,2) DEFAULT 0.00, -- 累计实收利息总额outstanding_interest DECIMAL(15,2) GENERATED ALWAYS AS (total_accrued_interest - total_paid_interest) STORED, -- 应收未收利息余额last_accrued_date DATE, -- 最后计提日期FOREIGN KEY (contract_no) REFERENCES loan_contracts(contract_no) );

三、关键业务流程与表的交互

1. 日终批处理 - 利息计提

这是最核心的流程。每天日终,系统为所有未结清的合同执行以下操作:

sql

-- 伪代码逻辑 FOR each active_contract in loan_contracts:-- 1. 获取当日计息本金 (需要考虑已还款部分)current_principal = calculate_principal_balance(contract_no, business_date);-- 2. 获取当日适用的有效利率current_interest_rate = get_current_interest_rate(contract_no, business_date);-- 3. 计算当日应计利息-- (按日计息) daily_interest = current_principal * current_interest_rate / 360daily_interest = calculate_daily_interest(current_principal, current_interest_rate, day_count_convention);-- 4. 插入利息明细账 (interest_ledger)INSERT INTO interest_ledger (...);-- 5. 更新应收利息总账 (accrued_interest)UPDATE accrued_interest SET total_accrued_interest = total_accrued_interest + daily_interest,last_accrued_date = business_dateWHERE contract_no = active_contract.contract_no; END FOR;

2. 还款时 - 利息核销

当用户还款时:

根据

repayment_plan找到当期应还的利息。将还款金额匹配到

interest_paid。更新

interest_ledger中对应记录的is_settled和settled_date。更新

accrued_interest表中的total_paid_interest。

四、总结:优秀设计的要点

分离关注点:合同信息、利率定义、计息流水、应收汇总,各司其职,清晰明了。

支持灵活性:通过

contract_interest_rate表,可以轻松支持固定、浮动、分段等各种利率模式。保证可审计性:

interest_ledger表记录了每一分钱利息的来龙去脉,是应对审计和客户质疑的利器。提升性能:

accrued_interest作为汇总表,在需要快速查看应收利息余额时,无需聚合庞大的流水数据。幂等与容错:通过

business_date和唯一索引,可以防止日终批处理重复运行导致重复计息。

这套表结构是经过实践检验的成熟设计,能够满足绝大多数信贷业务场景下对利息计算的复杂需求。

一条借款的完整表数据扭转样例

基于上面设计的表结构,模拟一条完整的借款数据流转样例。这个例子将清晰地展示从贷款发放到最终结清,数据如何在各表之间流转和变化。

案例背景

客户:张三

借款合同:借款10,000元,年化利率12%(固定利率),期限6个月,采用等额本息还款方式。

放款日期:2024-01-01

还款日:每月1日

第一步:贷款发放与初始化(2024-01-01)

1. 贷款合同主表 loan_contracts

| contract_no | customer_id | product_code | principal_amount | interest_calc_method | loan_date | maturity_date | total_term | status |

|---|---|---|---|---|---|---|---|---|

| CON20240001 | CUST001 | STD_LOAN | 10,000.00 | 等额本息 | 2024-01-01 | 2024-07-01 | 6 | 正常 |

2. 合同利率表 contract_interest_rate

| id | contract_no | effective_date | expiry_date | interest_type | fixed_rate | basis_code | spread | final_interest_rate | is_penalty |

|---|---|---|---|---|---|---|---|---|---|

| 1 | CON20240001 | 2024-01-01 | NULL | FIXED | 0.120000 | NULL | NULL | 0.120000 | FALSE |

3. 生成还款计划表 repayment_plan

(等额本息计算公式算出每期还款额约为 1,722.50 元,此处为展示简化计算)

| id | contract_no | period | due_date | principal_due | interest_due | total_due | period_status |

|---|---|---|---|---|---|---|---|

| 1 | CON20240001 | 1 | 2024-02-01 | 1,622.50 | 100.00 | 1,722.50 | UNPAID |

| 2 | CON20240001 | 2 | 2024-03-01 | 1,638.73 | 83.77 | 1,722.50 | UNPAID |

| 3 | CON20240001 | 3 | 2024-04-01 | 1,655.12 | 67.38 | 1,722.50 | UNPAID |

| 4 | CON20240001 | 4 | 2024-05-01 | 1,671.67 | 50.83 | 1,722.50 | UNPAID |

| 5 | CON20240001 | 5 | 2024-06-01 | 1,688.39 | 34.11 | 1,722.50 | UNPAID |

| 6 | CON20240001 | 6 | 2024-07-01 | 1,705.27 | 17.23 | 1,722.50 | UNPAID |

4. 初始化应收利息表 accrued_interest

| contract_no | total_accrued_interest | total_paid_interest | outstanding_interest | last_accrued_date |

|---|---|---|---|---|

| CON20240001 | 0.00 | 0.00 | 0.00 | NULL |

第二步:日终利息计提(以2024-01-31为例)

业务逻辑:系统在每天日终为所有未结清合同计提当日利息。

计息本金 = 10,000元 (因为尚未还款)

日利率 = 12% / 360 = 0.000333333

当日应计利息 = 10,000 * 0.000333333 ≈ 3.33333元 (系统会按精度规则舍入,假设为3.33元)

1. 利息明细账 interest_ledger (新增记录)

| id | contract_no | calc_date | interest_type | principal_balance | interest_rate | accrued_interest | period | is_settled |

|---|---|---|---|---|---|---|---|---|

| 1 | CON20240001 | 2024-01-31 | NORMAL | 10,000.00 | 0.120000 | 3.33 | 1 | FALSE |

*解释:这笔利息属于第1期(将在2024-02-01收回),但目前尚未收回。*

2. 应收利息表 accrued_interest (更新后)

| contract_no | total_accrued_interest | total_paid_interest | outstanding_interest | last_accrued_date |

|---|---|---|---|---|

| CON20240001 | 3.33 | 0.00 | 3.33 | 2024-01-31 |

第三步:第一次还款(2024-02-01)

张三按时还款,系统处理第一期的本金和利息。

1. 还款计划表 repayment_plan (更新第1期)

| id | contract_no | period | ... | principal_paid | interest_paid | period_status | is_settled |

|---|---|---|---|---|---|---|---|

| 1 | CON20240001 | 1 | ... | 1,622.50 | 100.00 | PAID | TRUE |

2. 利息明细账 interest_ledger (更新记录)

系统找到所有 period=1 且 is_settled=FALSE 的利息记录(包括1月31日计提的那笔3.33元,以及2月1日当天计提的利息,共同构成第1期总利息100元),将它们标记为已结清。

| id | contract_no | calc_date | ... | accrued_interest | period | is_settled | settled_date |

|---|---|---|---|---|---|---|---|

| 1 | CON20240001 | 2024-01-31 | ... | 3.33 | 1 | TRUE | 2024-02-01 |

| ... | ... | ... | ... | ... | ... | ... | ... |

3. 应收利息表 accrued_interest (更新后)

实收利息增加了100元。

| contract_no | total_accrued_interest | total_paid_interest | outstanding_interest | last_accrued_date |

|---|---|---|---|---|

| CON20240001 | 103.33 | 100.00 | 3.33 | 2024-02-01 |

解释:outstanding_interest 为3.33元是正常的,因为这代表在2月1日还款前已计提但尚未到还款日的利息。在完美的系统逻辑中,2月1日当天还会计提一小部分利息,并与这3.33元一起在还款时核销,使得 outstanding_interest 归零。此处为简化演示。

第四步:中间期正常计提与还款(略)

第2期到第5期,流程与第一次还款完全相同:每日计提 -> 还款日核销。

第五步:贷款结清(2024-07-01)

张三偿还最后一期(第6期)款项。

1. 还款计划表 repayment_plan (更新第6期)

| id | contract_no | period | ... | principal_paid | interest_paid | period_status | is_settled |

|---|---|---|---|---|---|---|---|

| 6 | CON20240001 | 6 | ... | 1,705.27 | 17.23 | PAID | TRUE |

2. 贷款合同主表 loan_contracts (更新状态)

| contract_no | ... | status |

|---|---|---|

| CON20240001 | ... | 结清 |

3. 应收利息表 accrued_interest (最终状态)

所有利息都已收回。

| contract_no | total_accrued_interest | total_paid_interest | outstanding_interest | last_accrued_date |

|---|---|---|---|---|

| CON20240001 | 432.50 | 432.50 | 0.00 | 2024-06-30 |

*(总利息 = 各期利息之和 100 + 83.77 + 67.38 + 50.83 + 34.11 + 17.23 ≈ 432.50)*

数据流转与对账的核心价值

这个样例展示了利息数据如何在不同表间流转:

计划性:

repayment_plan在放款时即生成了未来的现金流蓝图。权责发生制:

interest_ledger按日计提,真实反映了每一天的利润,而不是等到还款才确认收入。总账控制:

accrued_interest作为一个控制账户,其outstanding_interest理论上应该等于interest_ledger中所有is_settled = FALSE的记录之和。这为系统对账提供了一个关键锚点。可审计性:如果你想核实第1期100元利息是怎么来的,你可以去

interest_ledger表中查询contract_no='CON20240001' AND period=1的所有记录,它们的accrued_interest之和必定是100元。

通过这套表结构,利息计算的每一个环节都变得透明、可追溯、可验证,完全满足了金融级业务对准确性和审计性的严苛要求

利息核算(业务)与财务核算(财务)的交互

表结构的数据流转

以表结构的数据流转,展示核算系统是如何计提利息明细账和应收利息表的收入的

好的,这是一个非常关键的问题!我们来深入展示核算系统是如何基于权责发生制原则,通过利息明细账和应收利息表来计提利息收入的。

这个过程的核心是:在利息实际收到之前,就确认收入。

一、核心逻辑与会计原则

权责发生制:只要利息收益的权利已经发生(即资金被占用了一天),不论是否实际收到现金,都应确认为当期收入。

核算时点:通常在每个工作日日终进行批量计提。

会计科目:

借:应收利息(资产类科目,表示一笔未来收款的权利)贷:利息收入(损益类科目,表示当期收入的增加)

二、数据流转详解

我们延续上一个例子,聚焦于第一期还款前(2024年1月) 的计提过程。

业务背景:

合同: CON20240001

本金: 10,000元

年化利率: 12%

计息基础: ACT/360 (实际天数/360天)

放款日: 2024-01-01

第一期还款日: 2024-02-01

步骤1:日终批处理 - 利息计算(以2024-01-31为例)

计算逻辑:

计息本金 = 10,000.00元

日利率 = 12% / 360 = 0.033333%

当日应计利息 = 10,000.00 * (12% / 360) = 3.33333元 →(根据系统精度规则舍入为 3.33元)

步骤2:更新利息明细账 (interest_ledger)

系统插入一条新的计提记录。

利息明细账 interest_ledger (新增记录)

| id | contract_no | calc_date | interest_type | principal_balance | interest_rate | accrued_interest | period | is_settled | settled_date |

|---|---|---|---|---|---|---|---|---|---|

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 31 | CON20240001 | 2024-01-31 | NORMAL | 10,000.00 | 0.120000 | 3.33 | 1 | FALSE | NULL |

字段解读:

calc_date: 会计日期,收入归属日。accrued_interest: 这是本次计提的核心结果,是当天的“利息收入”。is_settled:FALSE表示这笔收入已确认,但款项尚未收到。

步骤3:更新应收利息表 (accrued_interest)

系统汇总当天的计提,更新总账。

应收利息表 accrued_interest (更新后)

| contract_no | total_accrued_interest | total_paid_interest | outstanding_interest | last_accrued_date |

|---|---|---|---|---|

| CON20240001 | +3.33 → 103.33 | 0.00 | 103.33 | 2024-01-31 |

字段解读:

total_accrued_interest: 累计计提的总收入。从1月1日到1月31日,每天计提一点,累计到103.33元。outstanding_interest: 应收未收的利息余额。这是资产负债表上的一个资产项。此时为103.33元,意味着公司拥有103.33元的收款权利。

步骤4:生成会计分录(核算系统核心)

核算系统根据上述操作,自动生成会计分录。

会计分录(2024-01-31)

| 会计科目 | 借方金额 | 贷方金额 | 摘要 |

|---|---|---|---|

| 应收利息 | 3.33 | 计提CON20240001合同2024-01-31利息 | |

| 利息收入 | 3.33 | 计提CON20240001合同2024-01-31利息 |

三、整个1月份的计提效果展示

为了让您更直观地理解“累计”的效果,我们来看一下1月份部分日期的数据如何累积。

应收利息表 accrued_interest 的动态变化

| 日期 | total_accrued_interest | total_paid_interest | outstanding_interest | 说明 |

|---|---|---|---|---|

| 2024-01-01 | 0.00 | 0.00 | 0.00 | 放款日,不计息 |

| 2024-01-02 | +3.33 | 0.00 | 3.33 | 开始计息 |

| 2024-01-03 | +3.33 | 0.00 | 6.66 | 每日累加 |

| ... | ... | ... | ... | ... |

| 2024-01-31 | +3.33 | 0.00 | 103.33 | 1月累计计提了103.33元收入 |

利息明细账 interest_ledger 的累积记录(节选)

| calc_date | contract_no | accrued_interest | period | is_settled |

|---|---|---|---|---|

| 2024-01-02 | CON20240001 | 3.33 | 1 | FALSE |

| 2024-01-03 | CON20240001 | 3.33 | 1 | FALSE |

| ... | ... | ... | ... | ... |

| 2024-01-31 | CON20240001 | 3.33 | 1 | FALSE |

| 小计 | 103.33 |

四、第一次还款时的核销(2024-02-01)

当张三在2月1日还款时,系统不仅处理资金,还要进行收入的“实现”和应收账款的核销。

业务:张三偿还第一期款项,其中利息100元。

更新

repayment_plan:标记第1期interest_paid = 100.00,is_settled = TRUE。更新

interest_ledger:将所有period=1且is_settled=FALSE的记录标记为已结清 (is_settled=TRUE,settled_date='2024-02-01')。更新

accrued_interest:

| contract_no | total_accrued_interest | total_paid_interest | outstanding_interest |

|---|---|---|---|

| CON20240001 | 103.33 | +100.00 → 100.00 | 3.33 |

生成会计分录:

| 会计科目 | 借方金额 | 贷方金额 | 摘要 |

|---|---|---|---|

| 银行存款 | 100.00 | 收回CON20240001合同第一期利息 | |

| 应收利息 | 100.00 | 收回CON20240001合同第一期利息 |

注意:为什么 outstanding_interest 还有3.33元?这是因为在1月31日计提的3.33元,其还款日是2月1日。在2月1日这天,系统还会再计提一笔利息(约3.33元),然后一起被100元的还款核销。这样,在2月1日日终,outstanding_interest 就会归零或接近为零。这个设计确保了在还款日之前,利润表已经确认了所有应计收入。

总结

通过 interest_ledger 和 accrued_interest 这两张表的协同工作,核算系统实现了:

精准的利润核算:将利息收入精确地分配到其实际发生的每一天,生成准确的利润表。

真实的资产反映:在资产负债表上,

应收利息科目真实地反映了公司已赚取但尚未收到的资产。完整的审计追踪:

interest_ledger记录了每一分钱利息收入的来源,可以追溯到具体的日期和合同,满足了严格的审计要求。

这种设计确保了财务报表真实、公允地反映了企业的财务状况和经营成果,完全符合会计准则的要求。

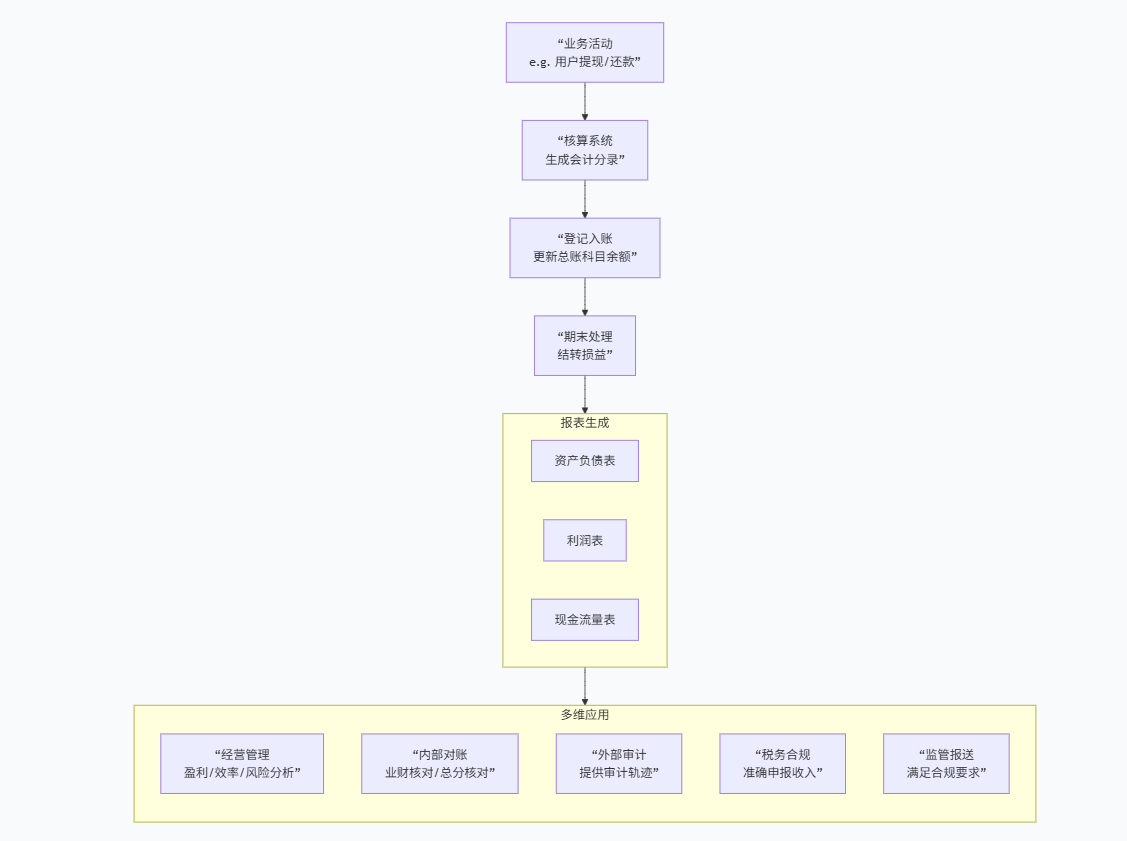

会计分录的作用

生成的会计分录远不止用于对账,它是整个财务体系运转的血液和语言。这些分录被投入到一整套严密的财务处理流程中,最终生成企业经营管理的“成绩单”——财务报表。

下图清晰地展示了会计分录如何从业务中来,到报表中去,并应用于分析、决策和合规的完整闭环:

下面我们来详细解读这个流程中的每一个环节。

一、会计分录的后续处理流程(入账与汇总)

生成的会计分录会被记录在总账系统中,流程如下:

登记入账:会计分录被记入总分类账,更新相应科目的总余额。

例如:每天计提利息的分录

借:应收利息 3.33 贷:利息收入 3.33会被记录,使得“应收利息”科目总额增加3.33元,“利息收入”科目总额增加3.33元。

过账与汇总:所有分录按科目进行汇总,形成各科目的本期发生额和期末余额。这是生成报表的基础。

试算平衡:系统会自动检查所有科目的借方发生总额是否等于贷方发生总额。这是检验记账是否准确的一道铁闸。

期末结账:在会计期末(月末、季末、年末),进行一系列结转操作:

结转损益:将“利息收入”这类损益类科目的余额全部结转至“本年利润”科目。结转后,损益类科目余额为零,以便核算下一期的利润。

最终,根据结账后的各科目余额编制财务报表。

二、会计分录的核心应用场景

1. 生成财务报表(核心产出)

会计分录是财务报表的唯一数据来源。

利润表:

直接来自损益类科目(如

利息收入、手续费收入、资产减值损失)的发生额。我们的分录:

贷:利息收入每天累积起来,在利润表上就体现为“营业收入”下的“利息收入”项。管理者通过这个数据可以清晰地看到业务的盈利能力和收入趋势。

资产负债表:

来自资产、负债、权益类科目的期末余额。

我们的分录:

借:应收利息的累计余额,在资产负债表上就是“流动资产”中的“应收利息”项目。这反映了公司在特定时点拥有的收款权利,是公司资产的重要组成部分。

现金流量表:

虽然它反映现金流入流出,但其编制需要基于利润表和资产负债表项目,并调整非现金项目(如应收利息的增加),这些都依赖于会计分录提供的明细。

2. 经营管理与决策支持(管理会计)

会计分录提供的财务数据是业务分析的基石。

产品盈利分析:通过给不同贷款产品打标签,可以汇总出每个产品的利息收入总额,从而分析哪个产品最赚钱。

渠道成本分析:可以分析不同获客渠道(如App、第三方助贷)带来的收入及其相关成本,计算投入产出比。

绩效评估:业务部门的KPI(如利润、收入)完全来自于财务数据。

3. 对账与稽核(确保数据准确)

这是您提到的关键点,具体体现在:

业财核对:将业务系统的数据与财务系统的数据进行核对。

例如:业务系统

repayment_plan表中“累计实收利息”的总额,必须等于财务系统“利息收入”科目的贷方发生额减去仍在“应收利息”中的部分。如果不一致,说明有业务已发生但未记账,或记账有误。

总分核对:确保总账科目的余额等于其下属所有明细账余额之和。

例如:财务系统“应收利息”总账科目的余额,必须等于

accrued_interest表中所有合同的outstanding_interest之和。这确保了财务总账与业务台账的一致性。

银行对账:将公司的“银行存款”账面记录与银行的月度对账单进行核对,确保每笔放款和收款都准确无误。

4. 合规、审计与税务

外部审计:审计师的核心工作就是核查会计分录的真实性、准确性和完整性。他们会抽样检查分录背后的原始凭证(如借款合同、还款流水)。

interest_ledger表为利息收入提供了完美的审计轨迹。税务申报:企业所得税、增值税等税种的计算,严重依赖于财务报表数据,而这些数据都源自会计分录。准确的分录是合规纳税的基础。

监管报送:金融机构需要向人民银行、银保监会等监管机构报送各种报表(如1104报表),这些报表的数据均来源于经过审计的财务报表。

总结

所以,会计分录绝不仅仅是用于“后续对账”。它是:

将业务语言(放款、还款)翻译成财务语言(资产、收入)的翻译官。

连接业务运营和财务管理的桥梁。

生成财务报表,支撑经营管理、决策分析、合规审计的基石。

没有这套基于会计分录的核算体系,企业管理就如同在黑暗中航行,失去了最重要的方向和仪表盘。

业财核心对账公式-数据案例演示

用数据案例展示,业务系统repayment_plan表中“累计实收利息”的总额,必须等于财务系统“利息收入”科目的贷方发生额减去仍在“应收利息”中的部分,这句话的意思

好的,我们用一个非常具体的数据案例来展示这句对账核心逻辑的含义。这句话是确保业务数据与财务数据一致的黄金法则。

核心对账公式:

业务系统累计实收利息 = 财务系统利息收入贷方发生额 - 期末应收利息余额

一、案例背景

我们观察一个贷款合同在 2024年1月份 的表现。

合同:CON20240001

本金:10,000元

年利率:12%

放款日:2024-01-01

第一期还款日:2024-02-01 (偿还1月份利息)

重要提示:财务核算采用权责发生制,业务还款是收付实现制。这个公式就是为了将二者统一。

二、数据流转与记录(2024年1月)

场景1:日常计提(2024-01-02 至 2024-01-31)

业务系统 (

repayment_plan):在1月份,用户尚未还款,所以“累计实收利息”为 0。

但业务系统知道,第一期应还利息是100元。

财务系统(总账):

核算系统每天都在做计提分录:

借:应收利息 3.33贷:利息收入 3.33

到1月31日,财务系统记录了:

利息收入科目贷方发生额 = 3.33 * 30天 = 100元 (这是1月份赚到的总收入)

应收利息科目余额 = 100元 (这是已赚到但还没收到的钱)

此时对账(2024-01-31):

业务累计实收利息 (0) = 财务利息收入贷方发生额 (100) - 财务应收利息余额 (100)

0 = 100 - 100

等式成立! 这证明:业务上没收到钱(0),财务上确认的100元收入正好全部是“应收未收”的状态。

场景2:用户还款(2024-02-01)

用户在2月1日偿还了第一期款项,其中包含利息100元。

业务系统 (

repayment_plan):更新第1期记录,

interest_paid字段被更新为 100.00。“累计实收利息”总额变为 100元。

财务系统(总账):

第一步:确认收款

借:银行存款 100贷:应收利息 100此分录后,应收利息科目余额变为 0。

第二步:在2月1日当天,可能还会计提一小笔利息(比如0.XX元),然后立即收回,为简化案例,我们忽略它。 我们假设在2月1日日终,应收利息余额为 0。

利息收入科目的贷方发生额在1月份已经完成,2月份没有新的利息收入计提,所以余额仍为 100元。

此时对账(2024-02-01 日终):

业务累计实收利息 (100) = 财务利息收入贷方发生额 (100) - 财务应收利息余额 (0)

100 = 100 - 0

等式成立! 这证明:业务上收到的100元现金,正好等于财务上在整个1月份确认的总收入(因为此时已经没有应收未收的部分了)。

三、为什么这个公式如此重要?

这个对账过程解释了 “利润” 和 “现金流” 的区别。

| 时间 | 业务视角 (现金流) | 财务视角 (利润) | 对账公式验证 |

|---|---|---|---|

| 1月31日 | 没收到现金 累计实收:0元 | 已赚取收入 利息收入:100元 (体现为利润) | 0 = 100 - 100 |

| 2月1日 | 收到现金 累计实收:100元 | 收入已提前确认 利息收入:100元 (利润已在1月体现) | 100 = 100 - 0 |

结论:

识别差异:如果这个等式不成立,比如业务显示收了100元,但公式右边算出是90元,那就说明一定有错误。可能包括:

财务漏记了收入。

业务收款记录重复或错误。

应收利息计算不准确。

业财一致性:它确保了业务台账(记录每一笔交易)和财务总账(按权责发生制记账)在任何一个时间点都能完美吻合。

审计黄金标准:审计师非常看重这个勾稽关系。它能证明企业的收入确认政策是否被一贯地、正确地执行,财务报表是否真实可靠。

通过这个案例,您可以看到,这个简单的公式背后,是一整套严谨的财务会计逻辑,是确保企业财务数据准确无误的“守护神”。