2025-2031年全球工业高温电热元件市场全景分析报告

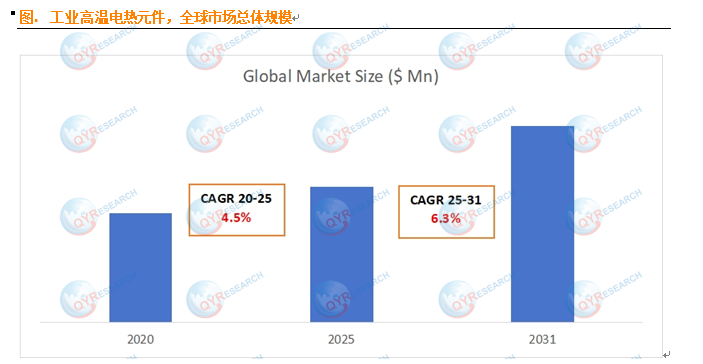

根据QYResearch数据显示,2025 年全球工业高温电热元件市场规模约 7.5 亿美元,预计 2031 年将达 10.821 亿美元,2025-2031 年复合增长率保持 6.3%。这一增长主要得益于下游工业升级对高效热源的需求提升,以及新能源、半导体等新兴领域的应用拓展。从竞争格局看,2025 年全球前 10 强生产商占据主要市场份额,头部企业凭借技术与规模优势主导行业发展,中小企业则多聚焦区域市场与细分应用。

政策环境为行业发展提供有力支撑。全球层面,各国在能源节约与碳减排目标下,积极推广高效电加热技术,鼓励替代传统燃煤、燃气加热方式。部分国家将其纳入新材料与智能制造战略,对碳化硅、二硅化钼等高性能材料研发给予资金补贴。中国 “双碳” 战略及《节能与工业炉窑改造政策》,直接拉动高温电热元件需求;欧盟与美国则通过严格的设备安全和环保排放标准,推动产品向高可靠性、绿色制造转型,整体政策导向利好产业升级。

未来发展呈现五大核心趋势。一是材料创新,新型陶瓷复合材料、纳米涂层及高纯度碳化硅的应用,将进一步提升元件耐高温与抗氧化能力。二是智能化升级,工业 4.0 推动下,电热元件正与温控系统、传感器、大数据平台融合,实现智能监测与自动化调控。三是节能化发展,为适配碳中和目标,产品向高能效、低损耗方向迭代。四是应用拓展,半导体、光伏、氢能材料制造等新兴领域需求快速增长。五是竞争格局优化,跨国公司与本土企业通过技术合作、并购及区域布局,形成全球化与本土化并存的发展态势。

同时,行业也面临五大阻碍因素。其一,材料与制造成本高,高纯度碳化硅等原料价格昂贵,复杂加工工艺推高产品成本,限制中小企业普及。其二,极端环境下元件易老化脆裂,寿命与稳定性问题增加维护成本。其三,技术壁垒高,先进粉末冶金、特种陶瓷等技术门槛,使中小企业难以进入高端市场。其四,下游钢铁、玻璃等行业投资周期长,受宏观经济波动影响大,间接制约需求。其五,国际贸易壁垒与严格环保标准,增加出口难度。未来,突破成本与技术瓶颈、应对市场波动,将是行业实现持续扩张的关键。