全球炭黑复合导电浆料市场报告:原材料波动与技术创新的双重博弈

炭黑复合导电浆料市场规模与增长驱动因素

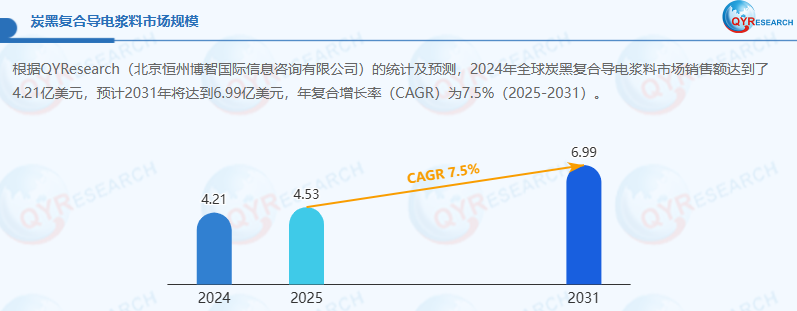

在新能源、电子信息等产业快速发展的推动下,炭黑复合导电浆料作为关键功能性材料,市场需求持续攀升。根据QYResearch的统计及预测,2024年全球炭黑复合导电浆料市场销售额达到了4.21亿美元,预计2031年将达到6.99亿美元,年复合增长率(CAGR)为7.5%(2025-2031)。

驱动市场增长的核心因素主要有三方面。其一,新能源汽车产业爆发式增长,炭黑复合导电浆料作为锂电池电极的重要组成部分,能有效提升电池导电性与循环寿命,2024 年全球新能源汽车销量突破 1400 万辆,带动锂电池需求激增,进而推动炭黑复合导电浆料用量同比增长 30%,这一关联增长态势在市场报告中被重点强调。其二,电子元器件微型化、高功率化趋势明显,炭黑复合导电浆料在电容器、传感器等电子元件中的应用不断拓展,2024 年电子领域对该浆料的需求占比提升至 28%,较 2023 年增长 5 个百分点。其三,政策支持力度加大,各国为推动新能源产业发展,出台多项补贴与扶持政策,例如中国 “十四五” 规划明确提出加快锂电池产业链升级,对关键材料研发给予资金支持,间接促进了炭黑复合导电浆料产业发展,这一政策红利在市场报告中被视为长期增长的重要保障。

炭黑复合导电浆料的核心应用领域与需求特征

锂电池领域

在锂电池领域,炭黑复合导电浆料主要用于正极、负极涂层,其性能直接影响电池的充放电效率与安全性。当前主流的磷酸铁锂电池与三元锂电池中,炭黑复合导电浆料的添加比例通常在 2%-5%,优质浆料可使电池导电性提升 15%-20%,循环寿命延长 200 次以上。市场报告显示,2024 年锂电池领域消耗的炭黑复合导电浆料占比达 62%,其中动力电池领域的需求占比超 80%。随着固态电池技术的研发推进,市场报告预测未来对高纯度、低电阻的炭黑复合导电浆料需求将进一步增加。

电子元件领域

在电子元件领域,炭黑复合导电浆料广泛应用于薄膜电容器、RFID 标签、柔性电路板等产品。例如,在薄膜电容器生产中,炭黑复合导电浆料可形成均匀的导电层,提升电容器的耐电压性能与高频特性;在 RFID 标签中,该浆料可实现天线的低成本印刷,降低标签生产难度。市场报告指出,2024 年电子元件领域对炭黑复合导电浆料的需求同比增长 25%,其中柔性电子元件的需求增速最快,达到 35%,主要得益于可穿戴设备、柔性显示屏等新兴产品的普及。

新能源储能领域

随着全球储能产业的快速发展,炭黑复合导电浆料在储能电池中的应用也逐步扩大。储能电池通常需要长时间稳定运行,对导电浆料的稳定性与耐候性要求更高,炭黑复合导电浆料凭借优异的化学稳定性,成为储能电池的重要选择。2024 年全球储能电池装机量突破 300GWh,带动炭黑复合导电浆料需求增长 22%,市场报告预测,到 2026 年储能领域的需求占比将从当前的 8% 提升至 15%,成为市场增长的新亮点。

炭黑复合导电浆料市场竞争格局

全球炭黑复合导电浆料市场呈现 “头部企业主导、区域竞争差异显著” 的格局。从国际市场来看,日本 JSR、美国 Cabot、韩国 LG 化学等企业凭借技术优势与品牌影响力,占据高端市场主导地位。其中日本 JSR 在高纯度炭黑复合导电浆料领域的市场份额达 28%,其产品主要供应三星 SDI、松下等国际锂电池巨头;美国 Cabot 则凭借炭黑原料自给优势,在成本控制上具备竞争力,全球市场份额约为 20%。

国内市场竞争更为激烈,呈现 “梯队化” 竞争态势。第一梯队为具备自主研发能力的龙头企业,如上海璞泰来、深圳贝特瑞、苏州捷力等,这些企业不仅掌握核心配方技术,还与宁德时代、比亚迪等国内锂电池龙头建立长期合作关系。2024 年上海璞泰来的国内市场份额达 25%,深圳贝特瑞市场份额约为 18%,两者合计占据国内近半数市场。第二梯队为区域性企业,如山东奥冠、广州天赐高新材料等,这些企业主要聚焦中低端市场,通过性价比优势服务中小型锂电池厂商,市场份额合计约为 30%。第三梯队为新兴初创企业,数量较多但规模较小,主要通过细分市场突破,例如专注于储能电池导电浆料的企业,2024 年市场份额合计约为 12%。市场报告分析指出,未来国内市场竞争将逐步从价格竞争转向技术竞争,具备核心专利与规模化生产能力的企业将进一步扩大市场份额。

炭黑复合导电浆料市场发展的挑战与机遇

现存挑战

首先,原材料价格波动风险较大。炭黑是炭黑复合导电浆料的核心原料,其价格受原油、煤炭等能源价格影响显著,2024 年全球炭黑均价同比上涨 18%,导致部分中小企业生产成本增加,利润空间被压缩。市场报告显示,2024 年有 15% 的中小型企业因原材料价格上涨调整了产品报价,影响了客户合作稳定性。其次,技术研发门槛较高。高端炭黑复合导电浆料需要精确控制炭黑粒径分布、分散性以及与其他材料的相容性,研发周期长、投入大,国内部分企业仍依赖进口技术,在高端市场竞争力不足。最后,环保政策压力加大。炭黑生产过程中会产生一定的污染物,随着各国环保标准的严格化,炭黑复合导电浆料生产企业需要投入更多资金用于环保设施改造,增加了企业运营成本,这一问题在市场报告中被列为制约中小企业发展的重要因素。

潜在机遇

技术创新为市场带来新机遇。一方面,纳米炭黑技术的突破可进一步降低导电浆料的电阻,提升产品性能,目前国内已有企业研发出纳米炭黑复合导电浆料,其导电性能较传统产品提升 30%,市场报告预测该类产品将在未来 3-5 年逐步替代传统产品,占据主流市场。另一方面,生物基炭黑原料的研发应用,可降低对化石能源的依赖,同时提升产品环保性,当前欧美企业已开始试点生产生物基炭黑复合导电浆料,国内企业也在加速布局,这一技术方向被市场报告视为未来的重要发展趋势。