减速机和减速电机市场:增长逻辑、驱动因素及头部格局全解析

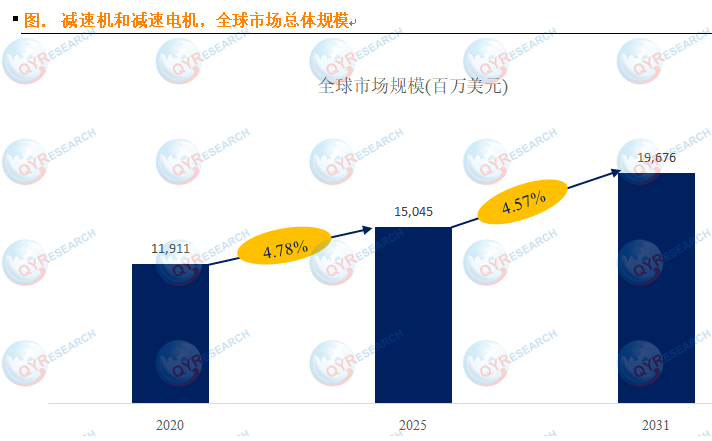

在工业传动领域,减速机与减速电机是关键的基础部件,广泛应用于各类机械设备,其市场发展态势备受关注。根据QYR调研数据显示,2031 年全球减速机和减速电机市场规模预计将攀升至 196 亿美元,2025-2031 年间年复合增长率(CAGR)为 4.57%,展现出稳健的增长趋势。

减速机本质上是一种机械装置,主要功能是利用齿轮组将输入轴的高速旋转转化为输出轴的低速旋转,同时实现输出扭矩的增大 。其自身并无驱动电机,需外接动力源,如电动机、内燃机等,常应用于机械传动、工业设备、输送系统等场景,凭借高精度、高可靠性等优势,在重工业等领域发挥着不可或缺的作用。

减速电机则是将电动机与减速机集成的一体化驱动装置 ,电机直接提供动力,内部减速机构实现低速、高扭矩输出。相比单独的减速机,减速电机集成度高、安装便捷,在对空间布局和安装便利性要求较高的场合优势明显,如轻工业与自动化场景中应用广泛。

在全球市场竞争格局方面,减速机和减速电机生产商呈现多元化态势。据 QYResearch 头部企业研究中心调研,全球范围内主要生产商包括 SEW、Flender、Sumitomo、Nabtesco、Bonfiglioli、Nord、Harmonic Drive Systems、Jiangsu Guomao、Brevini 和 Siemens 等 。2024 年,全球前十强厂商市场份额占比约 59.0%,头部企业凭借技术研发优势、品牌影响力以及完善的销售网络,在市场竞争中占据主导地位。

从市场驱动因素来看,减速机与减速电机呈现出不同的增长动力。减速机市场主要受重工业、能源与基础设施建设的强劲推动。在矿山、冶金、风电、石油化工、港口机械等行业,高强度、高可靠性的减速机需求持续稳定增长 。工业自动化与智能制造的深入发展,促使高精度行星减速机与特殊齿轮箱的应用范围不断拓展,进一步带动减速机市场规模的扩大。

减速电机市场的增长引擎则主要来自轻工业与自动化场景。在食品饮料、包装、物流仓储、家电、楼宇设施等行业,紧凑型减速电机凭借节能、安装简便等特性,成为实现设备高效运行的理想选择 。随着电动车产业的兴起以及自动化物流的蓬勃发展,小功率减速电机在交通工具与输送系统中的应用迎来爆发式增长,为减速电机市场注入了新的活力。