【中文教材】35. 证券市场指数

【中文教材】35. 证券市场指数

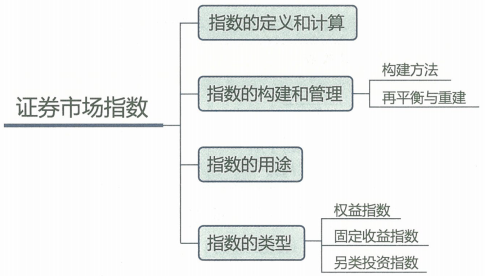

- 35.1 指数的定义和计算

- 35.2 指数的构建和管理

- 35.2.1 构建方法

- 35.2.2 再平衡与重建

- 35.3 指数的用途

- 35.4 指数的类型

- 35.4.1 权益指数

- 35.4.2 固定收益指数

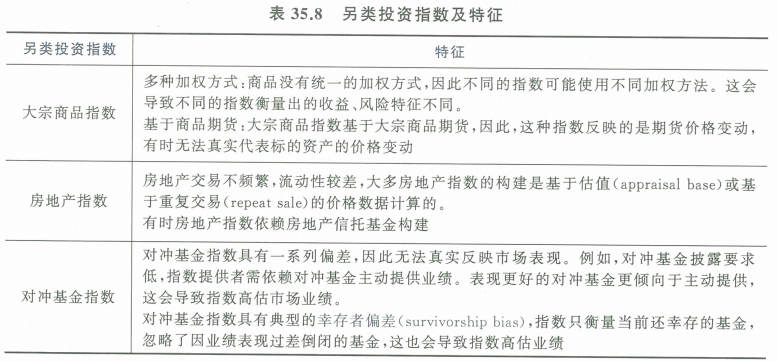

- 35.4.3 另类投资指数

35.1 指数的定义和计算

指数:一个投资组合,构成指数的证券称为成分证券(constituent securities)

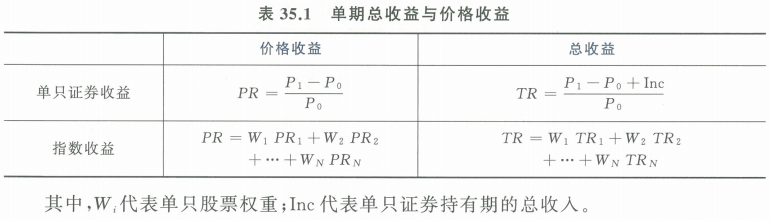

- 价格回报(price return,PR):仅仅反映指数中成分股的价格变化

- 总回报(total return,TR):不仅包括成分股价格变化,还包括所有收入(如红利、票息等)的再投资收益

35.2 指数的构建和管理

35.2.1 构建方法

指数构建:

- 明确目标市场、板块或资产种类

- 选择代表性成分股

- 确定成分股在指数中的权重

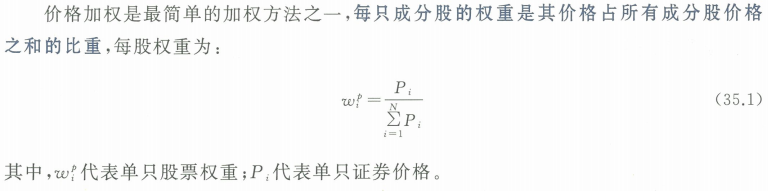

- 价格加权(Price Weighting)【简单】:每只股买相同股数(总价/单价=股数)

指数=价格累加/股票数,除数即调整价格水平之和用的数。

日经225及道琼斯工业指数就是采取该方法进行加权的。

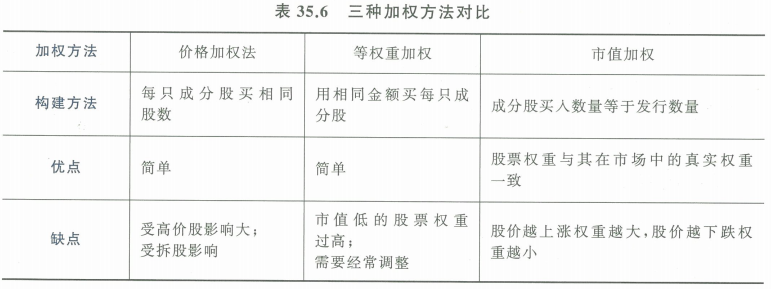

缺点:价高股比重大。

无需再平衡,但在拆股时需要调整除数使指数不变。 - 等权重加权(Equal Weighting)【简单】:用相同金额购股

缺点:- 维持权重很难,需要经常调整权重。

- 真实市场占比大的股票被低估,占比小的被高估。小盘股偏差明显。

- 市值加权(Market-Capitalization Weighting)【使用最广泛】

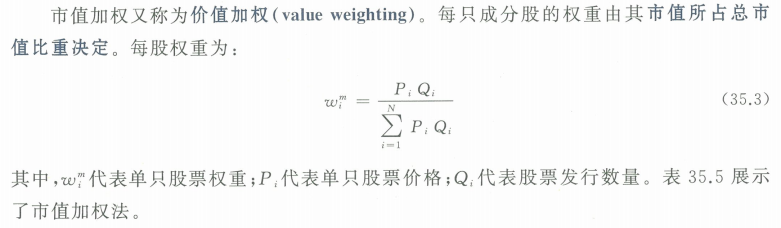

- 优点:股票权重与其在市场中的真实权重一致。

- 缺点:上涨速度快的股票在指数中权重会升高,而下跌速度快的股票在指数中权重会降低。使被高估的股票权重更高,被低估的股票权重更低。

- 公司发行在外股份数(shares outstanding)不一定等于每个市场参与者能够交易的股票数量。一个公司的流通市值是普通投资者能够从公开市场中购买到的股票市值。

- 两类方法:

- 流通市值加权(loat-adjusted market capitalization weighting)

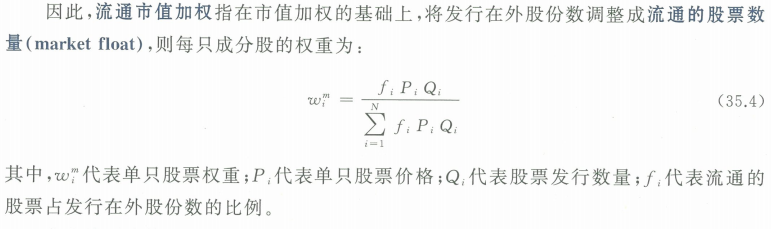

- 自由流通市值加权(free-float-adjusted market capitalization weighting):剔除不允许外国投资者交易的股票

- 流通市值加权(loat-adjusted market capitalization weighting)

- 基本面加权(Fundamental Weighting)

- 使用基本面因素进行加权,如公司的账面价值、现金流、红利、甚至是公司员工数量等因素。该方法摆脱市场价格的影响,避免了被高估公司会对指数产生更大影响这一缺陷。

- 两个重要属性

- 价值倾斜(value tilt):指数中通常使用账面价值价格比、盈利价格比及红利价格比等基本面要素与价格的比率确定权重。而通常价值股的以上几种比例都更高,导致其权重也偏高。

- 反转效应(contrarian effect):当前价格显著上涨(或被高估)的公司权重会更低,价格显著下降(或被低估)的公司权重反而会更高

- 价格加权(Price Weighting)【简单】:每只股买相同股数(总价/单价=股数)

股票的分类方法之一

- 成长股(growth stock):扩大生产的空间较大,将净利润投入下一期生产产生的回报较高,因此,该类公司选择不分红或少分红。【低分红,高市盈率,高市净率】

- 价值股(value stock):发展较为成熟的公司,此类公司用留存收益来扩大生产增加利润的空间较小,因此会选择将净利润派发给股东。【高分红,低市盈率,低市净率】

35.2.2 再平衡与重建

- 再平衡(rebalancing):当

成分股权重偏离既定加权方法时,指数权重需要再平衡,以保持与原定加权方法一致。- 价格加权:无须调整权重,只是拆股时需要调整除数。

- 等权重加权:需要经常再平衡。

- 市值加权:除涉及成分股公司兼并收购、清算等重大事件以外,一般也无须调整权重。

- 指数重建(reconstitution):当

成分股不再满足指数构建要求时,指数制定者需要适当更换成分股。指数制定者在重建日(reconstitution day)审核现有成分股情况,决定哪些股票应当加入、去除或保留在现有指数中。

35.3 指数的用途

- 反映投资者信心(Market Sentiment):市场指数可以衡量当前市扬总体价格水平,其波动可以反映当前市场上投资者的信心程度。

- 衡量收益、系统性风险,以及风险调整后表现:使用资本资产定价模型(CAPM)计算股票收益率时,贝塔值(beta)反映个股相对整个市场的系统性风险(systematic risk),衡量股票对市场波动的敏感程度。而beta的计算需要指数衡量市场回报。

- 衡量大类资产表现,以进行资产配置

- 衡量基金经理表现

- 模拟指数的投资组合:被动投资者可以复制大盘指数,包括指数共同基金等。

35.4 指数的类型

35.4.1 权益指数

- 大盘指数(Broad Market Index):衡量整个股票市场的表现,通常包括市场中90%以上的股票。

- 多市场指数(Multi-market Index):涵盖了多个市场的证券,用来衡量一个区域的市场表现和价格变动。

- 行业指数(Sector Index):衡量一个行业的价格水平及市场表现。

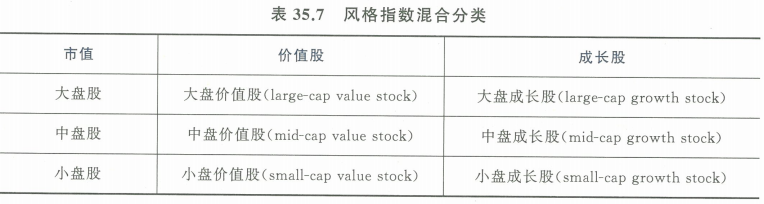

- 风格指数(Style Index)

- 根据市值分类:小盘股、中盘股、大盘股。

- 根据成长/价值分类:成长股、价值股。

- 市值与成长/价值混合分类。

35.4.2 固定收益指数

指数构建面临的挑战:

- 债券种类多、范围广、数量大

- 债券市场流动性较差,依赖做市商报价

分类方向:

- 发行主体(types of issuer):政府、政府机构、公司;

- 融资方式(types of financing):无抵押(general obligation)、有抵押(collateralized);

- 支付币种(currency of payment);

- 期限(maturity);

- 信用质量(credit quality);

- 是否抗通胀(inflation protection)。

常见的债券指数种类:

- 综合市场指数。

- 市场行业指数。

- 风格指数。

- 经济板块指数。

- 特定指数。如高收益、抗通胀、新兴市场指数。

35.4.3 另类投资指数