SME-OLS

OLS 三个式子

真实值与残差 (residual)

-

定义:

ei=yi−y^ie_i = y_i - \hat{y}_iei=yi−y^i

-

yiy_iyi:第 i 个样本的真实观测值;

-

y^i\hat{y}_iy^i:回归模型给出的预测值;

-

eie_iei:残差(residual),是“真实值 - 预测值”。

-

总体模型(理论模型)

- 形式:

Yi=β1+β2Xi+εiY_i = \beta_1 + \beta_2 X_i + \varepsilon_iYi=β1+β2Xi+εi-

β1,β2\beta_1, \beta_2β1,β2:总体的真实参数(未知);

-

εi\varepsilon_iεi:随机误差项,捕捉未观测因素和随机性。

-

这是 理想中的经济学/统计学关系,但参数β\betaβ和误差分布我们不知道。

样本估计模型(回归方程)

-

形式:

Y^i=b1+b2Xi\hat{Y}_i = b_1 + b_2 X_iY^i=b1+b2Xi

-

b1,b2b_1, b_2b1,b2:由样本数据计算出来的 OLS 估计量(估计β1,β2\beta_1, \beta_2β1,β2);

-

Y^i\hat{Y}_iY^i:预测值(fitted value)。

-

在样本数据上估计出来的拟合直线。

三者关系梳理

-

总体模型(理论层面)

Yi=β1+β2Xi+εiY_i = \beta_1 + \beta_2 X_i + \varepsilon_iYi=β1+β2Xi+εi——描述数据的真实生成机制。

-

样本模型(估计层面)

Y^i=b1+b2Xi\hat{Y}_i = b_1 + b_2 X_iY^i=b1+b2Xi——用 OLS 得到的估计直线,代替未知的真实直线。

-

残差(误差的样本体现)

ei=yi−y^ie_i = y_i - \hat{y}_iei=yi−y^i——衡量预测值与观测值的差距。

b和β\betaβ之间的联系

二者的关系

-

在统计学上,b1b_1b1 和 b2b_2b2是 β1,β2\beta_1, \beta_2β1,β2 的 无偏估计量:

E(b1)=β1,E(b2)=β2E(b_1) = \beta_1, \quad E(b_2) = \beta_2E(b1)=β1,E(b2)=β2

-

这意味着:如果我们无限次重复抽样并每次计算b1b_1b1,它们的平均值会等于真实参数 β1\beta_1β1。

直观理解

-

β:真理(总体直线),但我们看不见;

-

b:猜测(样本直线),是用数据近似出来的;

-

b 不是 β,但在长期来看,bb的平均会逼近 β。

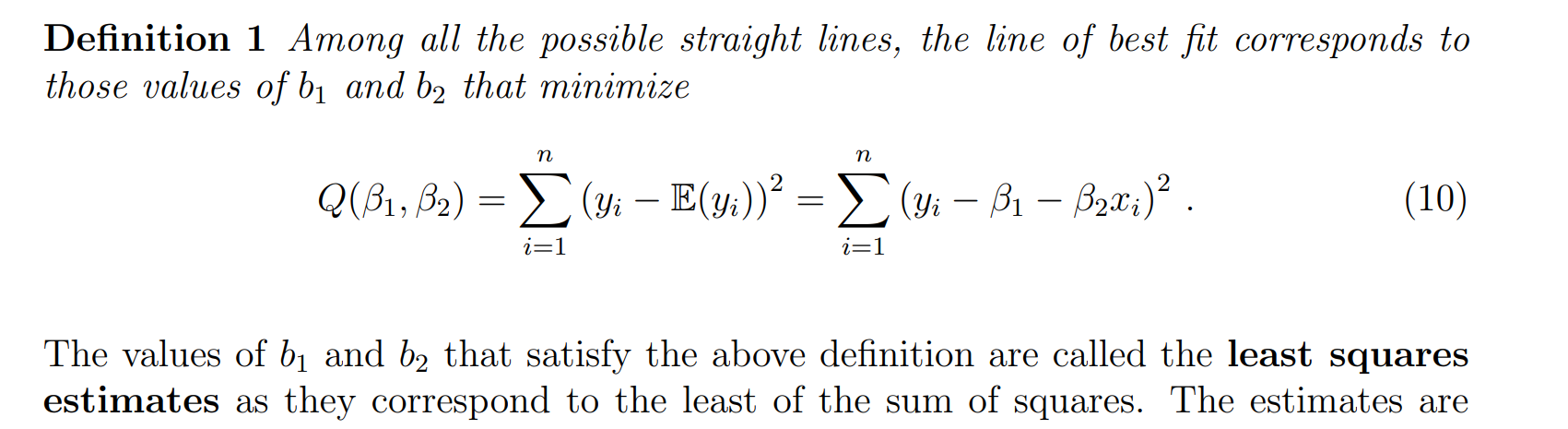

Least squares estimates

对β进行求偏导:

∂Q∂β1=−2∑in=(yi−β1−β2xi)=0(1)\frac{ \partial Q }{ \partial \beta_{1} } = −2 \sum^n_{i}= (y_i − β_{1} − β_{2}x_{i}) = 0 \quad (1) ∂β1∂Q=−2i∑n=(yi−β1−β2xi)=0(1)

∂Q∂β2=−2∑in(yi−β1−β1xi)xi=0(2)\frac{ \partial Q }{ \partial \beta_{2} } = −2 \sum^n_{i} (y_{i} − β_1 − β_{1}x_{i}) x_{i} = 0 \quad (2) ∂β2∂Q=−2i∑n(yi−β1−β1xi)xi=0(2)

对(1)(1)(1)进行化简:

b1=yˉ−b2xˉ(3)b_{1}=\bar{y}-b_{2}\bar{x}\quad (3)b1=yˉ−b2xˉ(3)

对(2)进行化简:

∑i=1nyixi−b1∑i=1nxi−b2∑i=1nxi2=0(4)\sum_{i=1}^ny_{i}x_{i}-b_{1}\sum_{i=1}^nx_{i}-b_{2}\sum_{i=1}^nx_{i}^2=0\quad(4)i=1∑nyixi−b1i=1∑nxi−b2i=1∑nxi2=0(4)

带入(3)到(4)

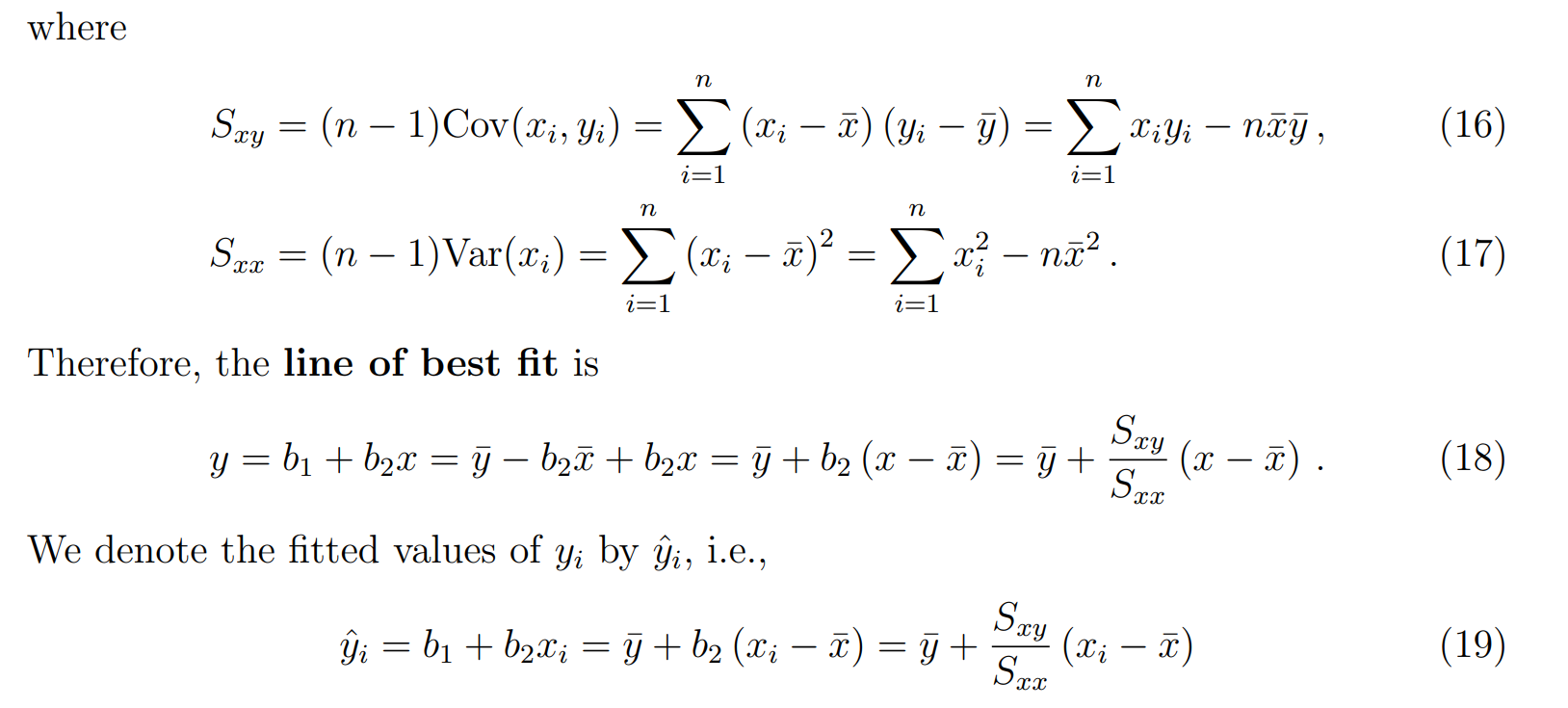

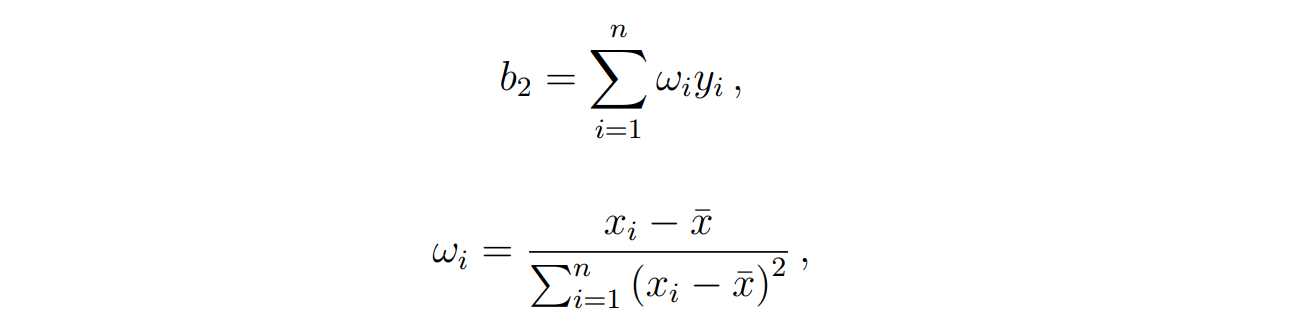

b2=SxySxxb_{2}=\frac{S_{xy}}{S_{xx}}b2=SxxSxy

Properties of the fitted regression line

性质4:

性质6:

协方差的定义里一定要减去均值(否则只是内积,不是协方差);

因为 eˉ=0\bar{e} = 0eˉ=0,所以:

Cov(y^i,ei)=1n−1∑i=1n(y^i−y^ˉ)ei\mathrm{Cov}(\hat{y}_i, e_i) = \frac{1}{n-1} \sum_{i=1}^n (\hat{y}_i - \bar{\hat{y}}) e_iCov(y^i,ei)=n−11i=1∑n(y^i−y^ˉ)ei

这就说明了:协方差公式里确实要减去y^\hat{y}y^ 的均值,只是因为残差的均值为 0,才只剩下 y^i−y^ˉ\hat{y}_i - \bar{\hat{y}}y^i−y^ˉ。

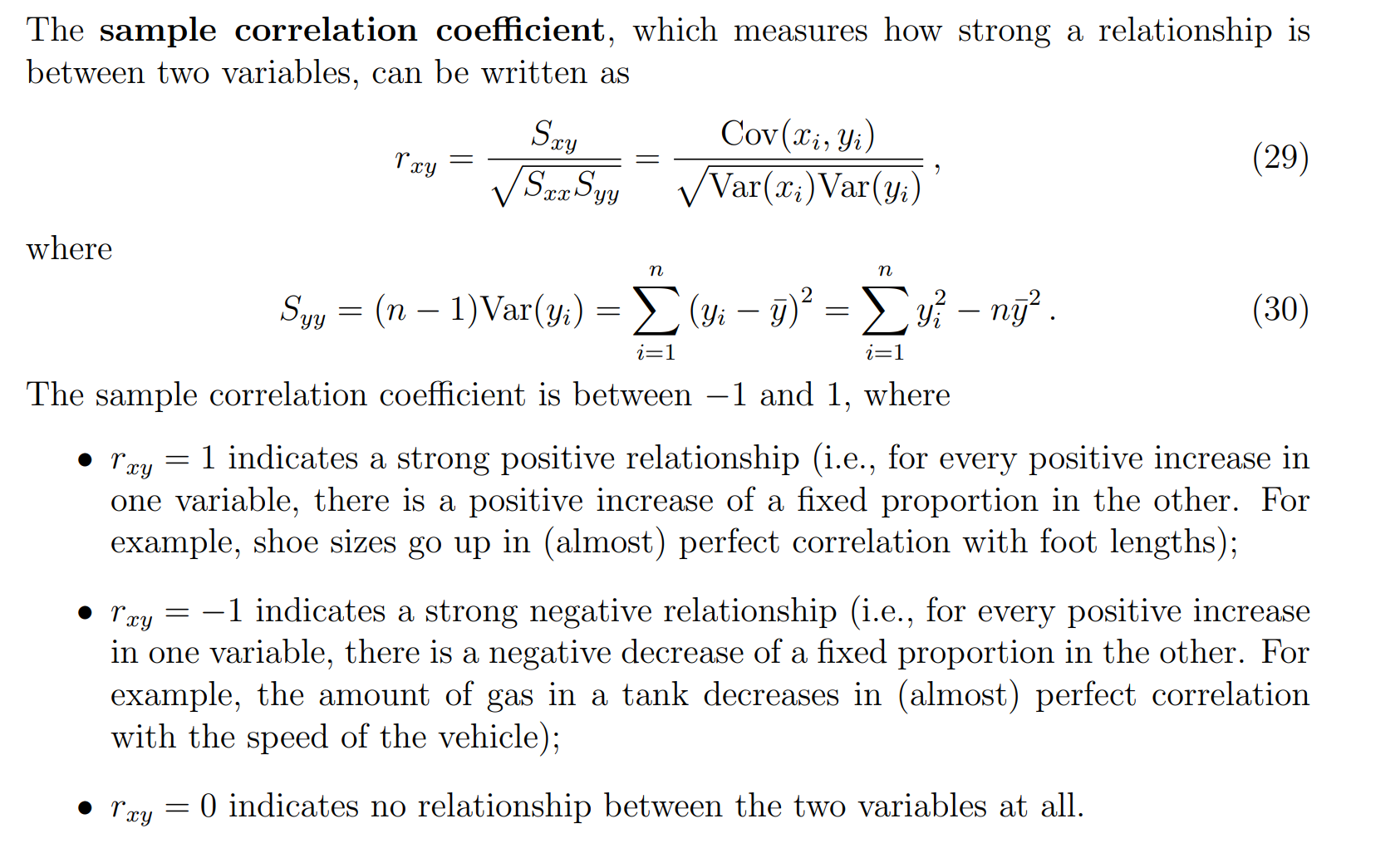

Sample Correlation coefficient

回归分析中的作用

-

在 一元线性回归中:

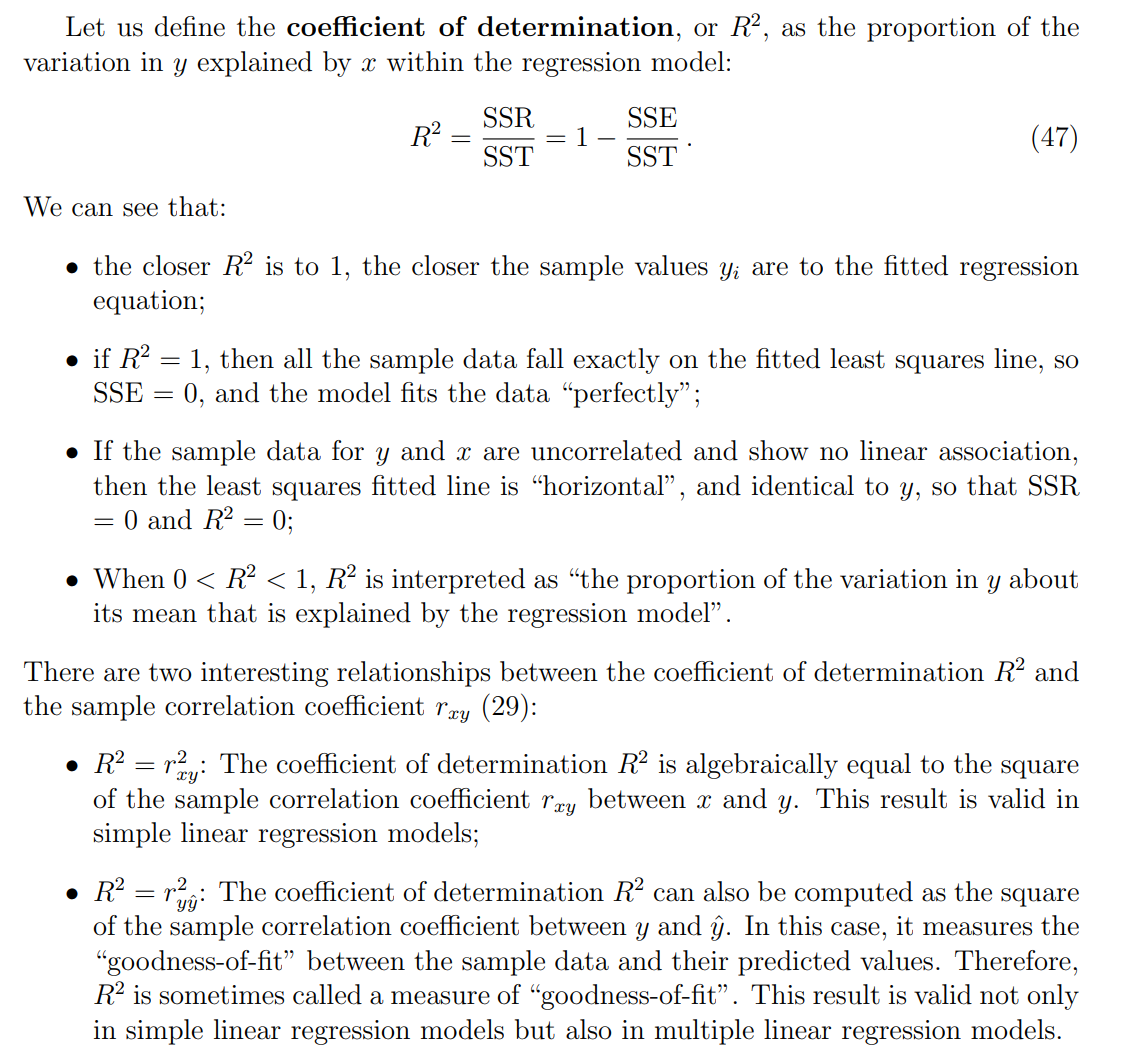

R2=rxy2R^2 = r_{xy}^2R2=rxy2

也就是说,相关系数的平方等于判定系数 R2R^2R2,它衡量模型对因变量 y 变异的解释程度。

-

因此,相关系数不仅衡量关系强弱,还能告诉我们回归直线“拟合好不好”。

变量筛选与建模

-

在多元回归前,研究者会用相关系数矩阵查看自变量之间的相关性。

-

高度相关 → 多重共线性风险。

-

低相关 → 变量之间独立性更强,更适合一起放入模型。

-

Assessing the OLS estimator

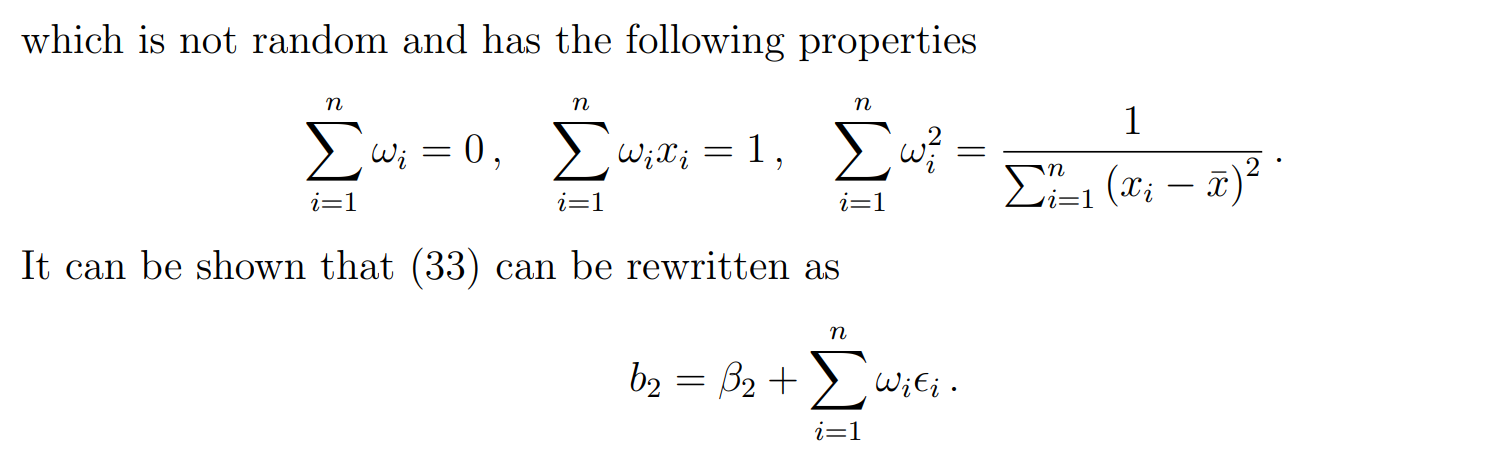

unbiasedness of the estimator

有意思的是:

这里证明无偏是先证明b2b_2b2再到b1b_1b1,前面计算最小二乘法是先用b1b_1b1换元

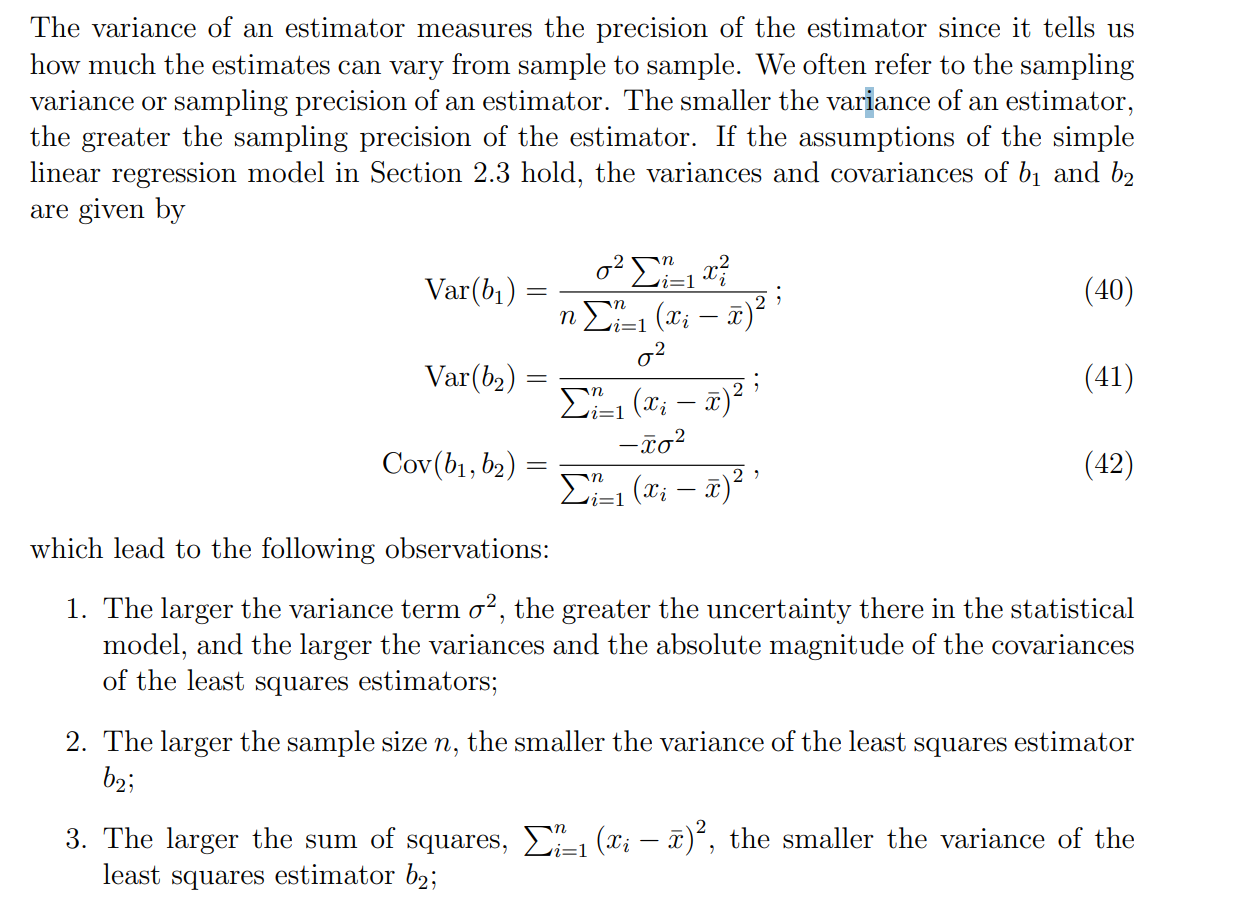

variance of an estimator

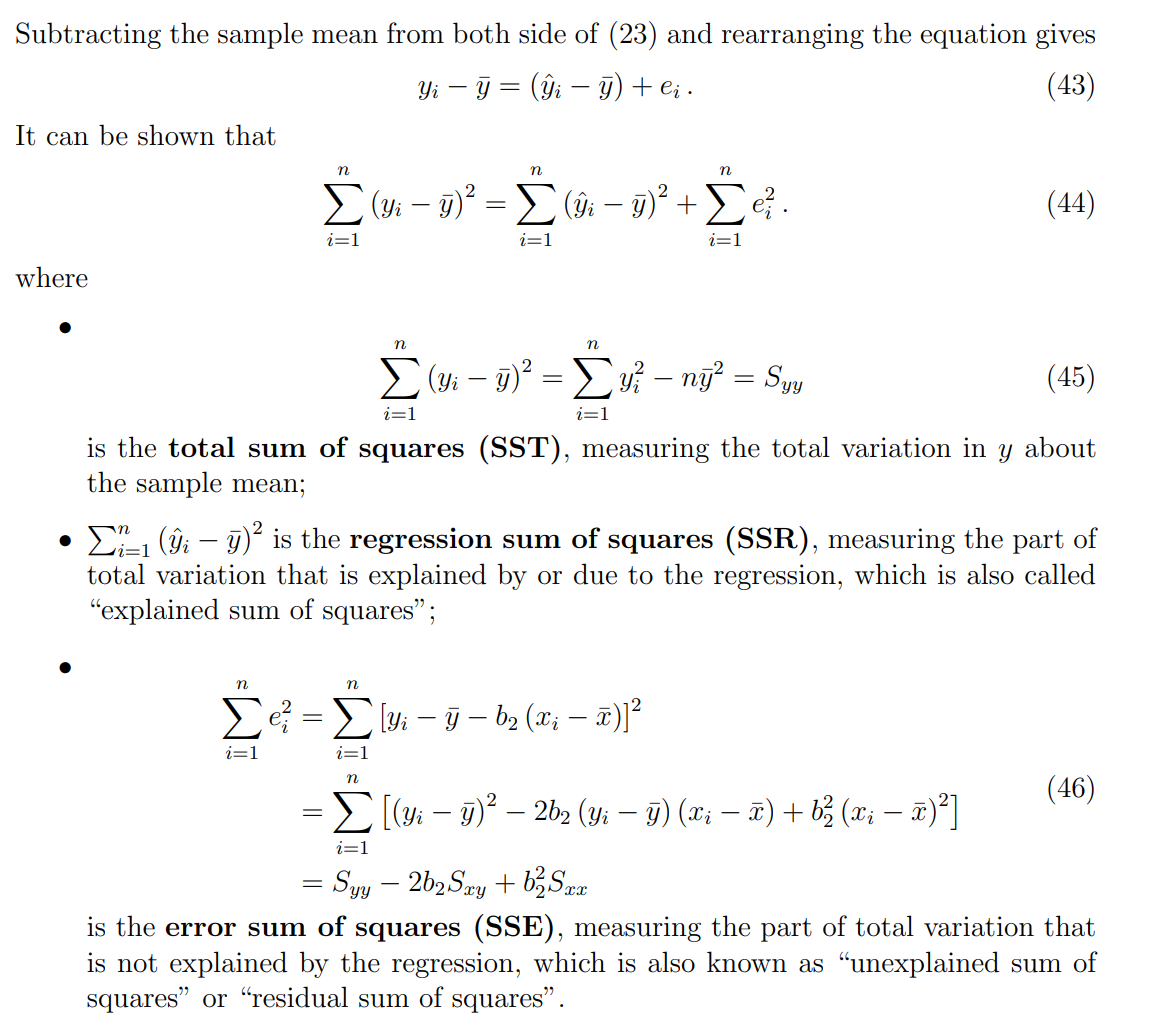

Goodness-of-fit

在一元线性回归中,我们有经典的三分解:

SST=SSR+SSESST=SSR+SSESST=SSR+SSE

-

SST (Total Sum of Squares):总平方和,度量 y 总的变异性。

-

SSR (Regression Sum of Squares):回归平方和,被回归模型解释的那部分变异。

-

SSE (Error Sum of Squares):残差平方和,模型没有解释掉的部分。

The Gauss–Markov theorem

这些构造的非 OLS 估计量没法实际拟合,它们的唯一用处就是作为参照物,帮助我们理解为什么 OLS 是 “Best Linear Unbiased Estimator”。

Coefficient of determination(判定系数)

-

一元回归:R2R^2R2 既可以理解为 x 与 y 的相关性平方;

-

所有回归:R2R^2R2也可以理解为 y 与预测值 y^\hat{y}y^ 的相关性平方;

什么时候减y^\hat{y}y^什么时候减去y^ˉ\bar{\hat{y}}y^ˉ

1. 当 y^\hat{y}y^ 减去 yˉ\bar{y}yˉ 的情况

出现在 方差分解 (SST = SSR + SSE) 里。

SSR=∑i=1n(y^i−yˉ)2SSR = \sum_{i=1}^n (\hat{y}_i - \bar{y})^2SSR=i=1∑n(y^i−yˉ)2

为什么这里是 yˉ\bar{y}yˉ而不是 y^ˉ\bar{\hat{y}}y^ˉ

-

因为我们在分解的是因变量 y 的总变异性:

∑(yi−yˉ)2=∑(y^i−yˉ)2+∑(yi−y^i)2\sum (y_i - \bar{y})^2 = \sum (\hat{y}_i - \bar{y})^2 + \sum (y_i - \hat{y}_i)^2∑(yi−yˉ)2=∑(y^i−yˉ)2+∑(yi−y^i)2

-

这里必须用 yˉ\bar{y}yˉ,保证三项加起来正好等于总平方和 SST。

-

直观理解:我们关心的是回归线解释了多少 y 的变动,而 y的均值才是参照点。

2. 当 y^\hat{y}y^减去 y^ˉ\bar{\hat{y}}y^ˉ 的情况

出现在 协方差或相关系数的定义里:

ry,y^=∑(yi−yˉ)(y^i−y^ˉ)∑(yi−yˉ)2∑(y^i−y^ˉ)2r_{y,\hat{y}} = \frac{\sum (y_i - \bar{y})(\hat{y}_i - \bar{\hat{y}})}{\sqrt{\sum (y_i - \bar{y})^2 \sum (\hat{y}_i - \bar{\hat{y}})^2}}ry,y^=∑(yi−yˉ)2∑(y^i−y^ˉ)2∑(yi−yˉ)(y^i−y^ˉ)

为什么要用 y^ˉ\bar{\hat{y}}y^ˉ ?

-

因为相关系数的定义是基于 各自变量与自己的均值之差,不能随意换成别的均值。

-

所以在计算 y 和 y^\hat{y}y^ 的相关性时:

-

y 要减去 yˉ\bar{y}yˉ,

-

y^\hat{y}y^ 要减去 y^ˉ\bar{\hat{y}}y^ˉ。

-