2025 深度洞察!晶圆背面保护膜市场全景调研与投资机遇解析

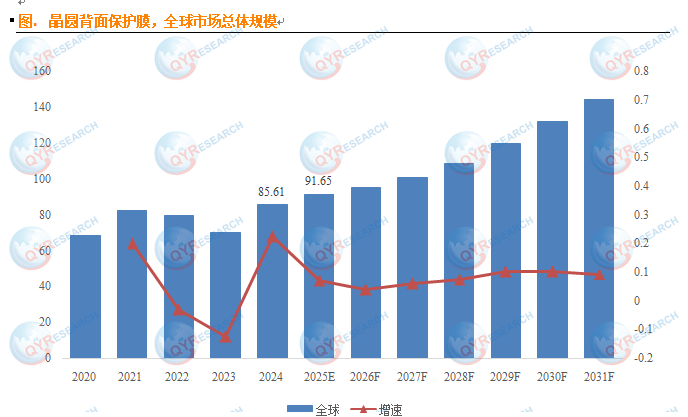

从市场规模来看,该领域呈现稳步增长态势。根据QYR调研数据显示,预计到 2031 年,全球晶圆背面保护膜市场规模将达到 1.44 亿美元,未来几年的年复合增长率(CAGR)为 7.8%。增长动力主要来自两方面:一是全球半导体先进封装渗透率提升,二是中国大陆晶圆制造产能扩张带来的材料需求增量。

在半导体制造及封装流程中,晶圆背面保护膜是保障晶圆良率的关键材料之一。它是专用于半导体制程的高性能薄膜,主要应用于晶圆研磨、切割、搬运等核心环节,通过临时防护作用守护晶圆背面不受损伤。

在晶圆加工过程中,机械应力、环境污染物、物理划痕及化学腐蚀等风险始终存在。晶圆背面保护膜能有效隔绝这些威胁,避免晶圆背面因损伤影响整体结构稳定性,进而为芯片良率提升和工艺稳定性保障提供重要支撑。据 SEMI(国际半导体产业协会)2024 年半导体材料报告显示,晶圆制造环节中,因背面损伤导致的良率损失占比约 8%-12%,凸显了该保护膜的核心价值。

需要特别注意的是,晶圆背面保护膜与 BG 胶带、Dicing 胶带存在本质差异。尽管三者均属于半导体临时保护材料,但 BG 胶带和 Dicing 胶带的应用场景局限于晶圆减薄、切割两个特定环节,核心功能仅为防止临时制程中的物理损伤。而晶圆背面保护膜除基础防护外,还需满足耐高温(通常要求耐受 150℃以上工艺温度)、红外穿透(适配光学检测需求)、抗激光干扰(兼容激光开槽等先进工艺)及翘曲控制(保障晶圆平整度)等严苛要求,这使其能适配 WLCSP(晶圆级芯片尺寸封装)、Flip-Chip(倒装芯片)等先进封装工艺的技术需求。

在竞争格局上,全球晶圆背面保护膜市场呈现高度集中特征。主要生产商包括日本琳得科(Lintec)、德国汉高(Henkel)、中国台湾晶化等企业,其中琳得科凭借技术先发优势和稳定的产品性能,在全球市场中处于绝对领先地位,2024 年市场占有率超过 50%(基于 QYResearch 2024 年调研数据)。中国大陆本土企业目前虽已涉足该领域,但在产品性能稳定性、工艺适配性上与国际龙头仍有差距,尚未形成规模竞争优势。

产品类型细分方面,厚度规格是核心区分维度。目前 25μm 厚度的晶圆背面保护膜是市场主流产品,占据约 63% 的市场份额(来源:QYResearch 半导体材料研究中心)。这一规格之所以成为主流,是因为它能在防护性能与工艺兼容性间实现平衡 —— 既能提供足够的机械强度抵御损伤,又能满足多数晶圆加工设备对薄膜厚度的适配要求。此外,随着晶圆尺寸向 12 英寸甚至更大规格演进,18μm 超薄型、35μm 加厚型保护膜的需求也在逐步增长,成为部分细分场景的补充选择。