房地产模式的运行逻辑与内在风险

一、核心逻辑:一个基于预期与信贷的循环

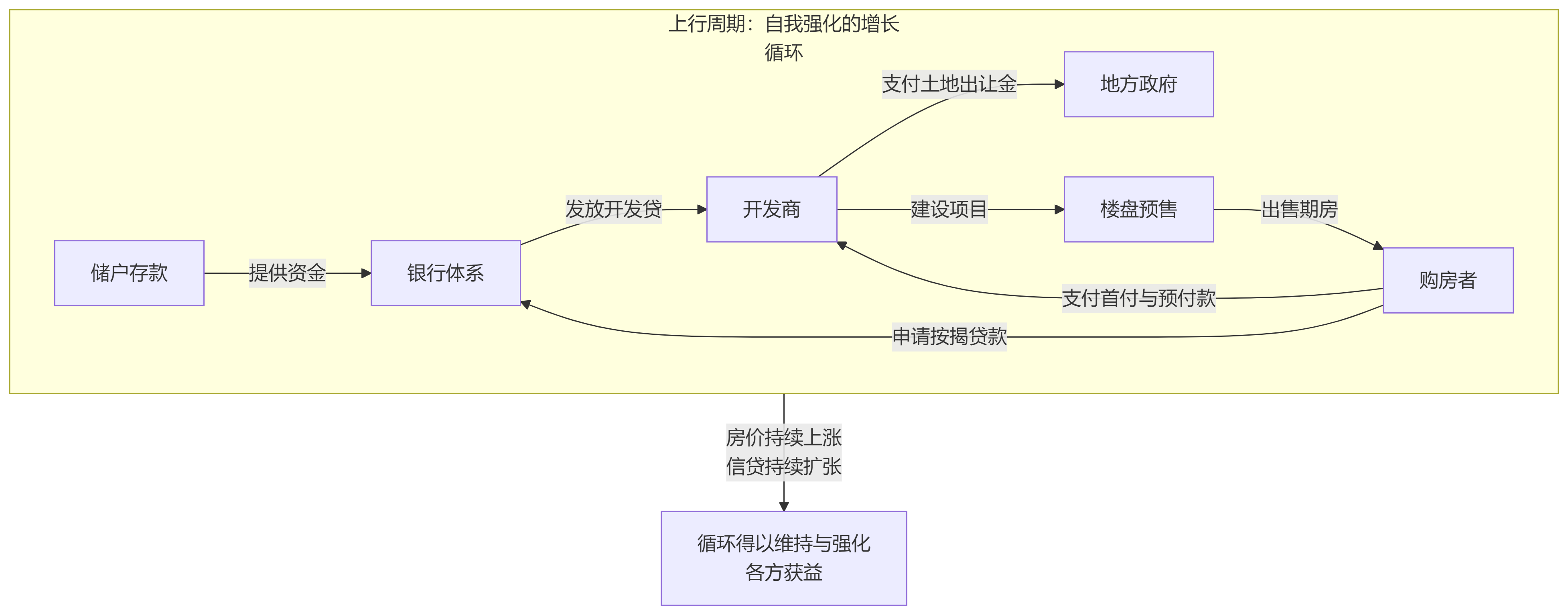

房地产市场的传统模式可以被理解为一个高度依赖房价上涨预期和银行信贷注入的循环游戏。其核心运行机制(理想状态下)如下图所示:

这个循环的核心在于,购房者的按揭贷款和预付款是最终驱动整个链条的燃料。只要这个燃料能持续流入,游戏就能继续。

二、关键参与者的角色与收益

在这个循环中,每个参与者都基于“房价永远涨”的预期而行动,并从中获益:

| 参与者 | 角色与行动 | 收益与风险 |

|---|---|---|

| 地方 | 出让土地,提供规划许可 | 获得土地出让金,填充财政收入,用于城市建设和公共支出。 |

| 银行 | 吸收存款,向开发商和购房者发放贷款 | 赚取稳定的利息差,看似风险可控(有土地和房产作抵押)。 |

| 开发商 | 借贷买地,预售期房,滚动开发 | 通过高杠杆快速扩张,赚取开发利润,实现规模增长。 |

| 购房者 | 支付首付,申请贷款,购买房产 | 获得居住空间,同时享受资产升值带来的财富效应。 |

三、模式的致命弱点:七个风险放大器

该模式的稳定性建立在房价持续上涨的前提下,其内在的脆弱性由以下几个因素放大:

- 高杠杆驱动:开发商用极少的自有资金,依赖大量借贷和预售资金进行滚动开发,抗风险能力极差。

- 资金错配与挪用:预售资金按规定应专款专用,但常被挪用至新项目,导致单个项目资金不足,极易烂尾。

- 土地财政依赖:地方政府收入严重依赖卖地,缺乏足够动力严格监管开发商和房价,有时甚至助推地价。

- 抵押物估值循环:银行放贷的依据是抵押物(土地、房产)的价值。房价上涨则信贷扩张,信贷扩张又助推房价,形成正反馈;反之亦然。

- 预售制本身:购房者在房屋建成前就支付全部款项,承担了巨大的项目烂尾风险。

- 利息刚性支出:无论项目盈亏,开发商和购房者都必须按期偿还银行本息,银行收益是刚性的,风险则由其他方承担。

- “买涨不买跌”的心理:市场信心是维持循环的关键。一旦预期逆转,需求端会瞬间冰冻,加速下行趋势。

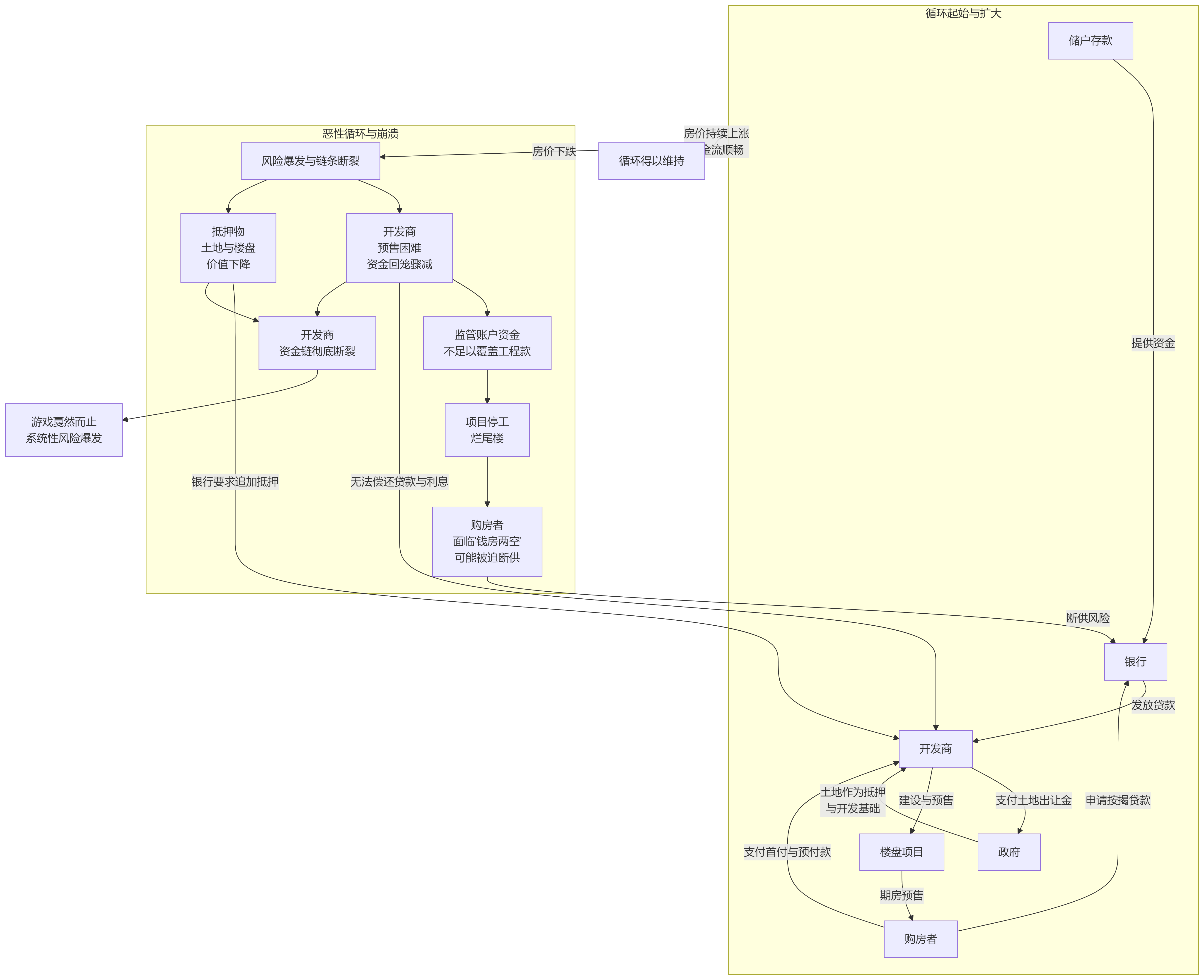

四、崩盘序列:当预期逆转时

当房价上涨预期被打破( due to 宏观经济下行、政策收紧、人口拐点等),恶性循环便会开始:

触发点:房价下跌 → 销售骤降 → 开发商现金流断裂

- 开发商困境:预售款(主要现金流)枯竭,无法覆盖工程款和到期债务。抵押物价值下降,银行抽贷、断贷,进一步加剧资金困境。

- 项目烂尾:监管账户资金不足,工程建设停止,形成烂尾楼。

- 风险传导至购房者:面临“钱房两空”的困境,既无法收房,又要继续偿还按揭贷款,部分个体可能被迫“断供”。

- 风险传导至银行系统:来自开发商的坏账增加;若购房者大规模断供,按揭贷款也会成为坏账,引发系统性金融风险。

- 风险传导至地方政府:土地卖不出去,土地出让金收入锐减,影响财政健康和公共支出。

最终,这个游戏戛然而止。

五、结论与反思

这是一个依赖持续上涨预期和信贷扩张的脆弱链条。

- 这不是一个阴谋,而是一个所有参与者基于当时理性选择的系统设计:在经济增长和城市化的黄金期,它效率很高,共同做大了蛋糕。

- 但它忽视了风险积累:高杠杆、资金挪用、缺乏制衡等问题被繁荣所掩盖。

- “灰犀牛”而非“黑天鹅”:此次风险是许多业内人士早已预见的、大概率且影响巨大的“灰犀牛”事件。

近年来,推动的“房企三条红线”、“银行贷款集中度管理”、“加强预售资金监管”等政策,旨在降低杠杆、隔离风险、打破这个危险的循环,促使房地产行业从“高杠杆、高周转”的金融模式转向更健康、更可持续的发展模式。这个过程必然是艰难且痛苦的,但也是解决深层矛盾、实现“软着陆”的必经之路。

风险爆发

-

左侧循环(A):展示了房地产上行周期时的资金流。这是一个依赖房价上涨预期和持续信贷注入才能维持的循环。各方(政府、银行、开发商、购房者)在此过程中都能获益。

-

触发点:当房价下跌时,整个循环的根基被动摇,流程从“维持”转向“崩溃”。

-

右侧恶性循环(D):

- 房价下跌导致销售困难,开发商最重要的现金流(预售款)中断。

- 同时,房价下跌使得开发商抵押给银行的土地和房产价值缩水,银行会要求追加抵押或提前还款,进一步抽走开发商的资金。

- 最终,开发商没有钱继续建设,导致项目烂尾。

- 购房者既拿不到房子,又要继续还贷,可能被迫断供,将风险最终传导回银行系统,引发更大范围的系统性金融风险。

这个游戏高度依赖房价上涨,一旦下跌,链条就会断裂,最终由购房者和银行系统来承担代价。