支付域——账户系统设计

摘要

本文详细介绍了支付域中的账户系统设计,包括账户的定义、核心特征、常见类型以及在支付系统中的作用。账户是支付平台为用户、商户等主体建立的资金记录单元,具有资金归属、余额管理、交易流水、资金安全等核心特征。常见账户类型包括用户账户、商户账户、平台账户、保证金账户等。此外,还探讨了账户与银行账户的区别、账户的结构设计、如何设计账户类型以及账户系统设计等内容。

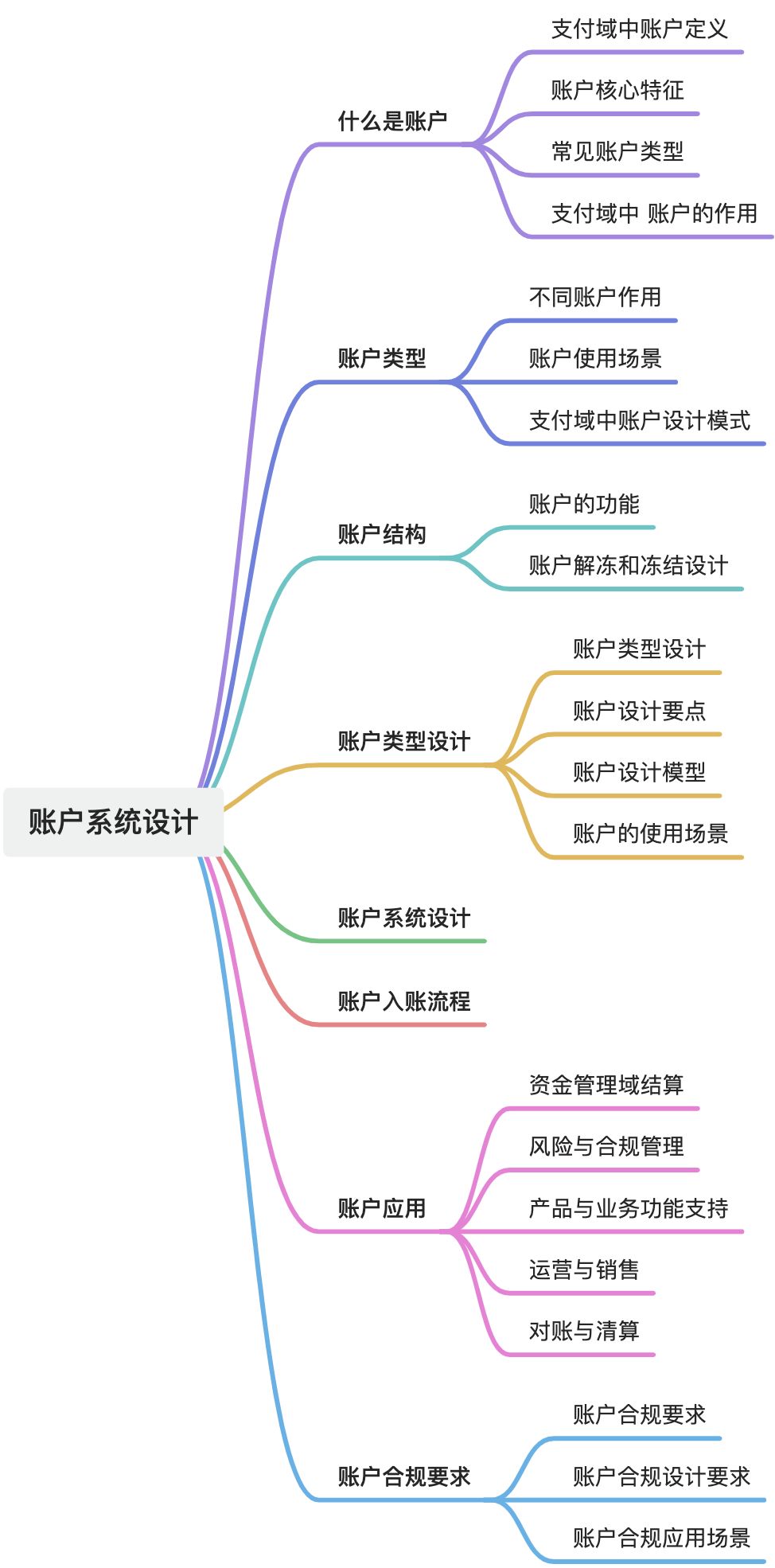

1. 什么是账户

你可以把它理解成——在支付系统内部,账户就是用户(或机构)在平台上的“虚拟钱包”或“资金台账”,它记录了每笔资金的来源、去向、余额变动、冻结解冻等信息。

1.1. 支付域中账户的核心定义

账户:支付平台为用户、商户、平台自身等主体建立的资金记录单元,用于追踪资金变动、控制资金可用性,并作为交易清算的基础依据。账户的本质是资金的逻辑归属单位,并不等同于银行账户。它可以是:

- 平台内的虚拟账户(用户账户、商户账户、保证金账户等)

- 银行托管账户的映射(直连银行的场景)

- 内部核算账户(比如手续费收入账户、风险保证金账户)

1.2. 账户核心特征

特征 | 描述 |

资金归属 | 每个账户绑定一个唯一的资金所有者(个人、企业、平台) |

余额管理 | 记录账户可用余额、冻结余额、总余额 |

交易流水 | 所有交易变动必须产生流水记录,保证可追溯 |

资金安全 | 支持风控、限额、冻结、解冻等操作 |

多币种支持 | 支持人民币、美元等多种货币单位(如跨境支付) |

多维度分类 | 按业务分类(保证金账户、结算账户、手续费账户等) |

1.3. 常见账户类型(支付域)

类型 | 描述 | 场景示例 |

用户账户 | 记录用户的充值、消费、提现资金 | 支付宝余额、微信零钱 |

商户账户 | 记录商户收款、结算资金 | 商户收单后的待结算资金 |

平台账户 | 平台自有资金核算 | 手续费收入、补贴支出 |

保证金账户 | 风险担保金、押金 | P2P平台保证金、押金业务 |

清算账户 | 用于资金清算调拨 | 银企直连清算账户 |

冻结账户 | 存放被冻结的资金 | 司法冻结、风控冻结 |

1.4. 在支付系统中的作用

- 资金记录:所有充值、支付、退款、提现等交易,最终都反映为账户余额的变化。

- 资金控制:通过账户控制资金的可用性(冻结、解冻、限额)。

- 清结算依据:银行清算、对账、核销,都依赖账户余额与流水的准确性。

- 风险隔离:不同用户、商户的资金通过账户隔离,避免混账。

1.5. 账户vs银行账户

对比项 | 平台账户(虚拟账户) | 银行账户 |

存在形式 | 系统内逻辑记录 | 银行系统 |

控制方 | 支付平台 | 银行 |

资金归属 | 由平台映射和管理 | 银行实际托管 |

用途 | 核算资金变动、交易控制 | 实际资金收付、清算 |

开设速度 | 系统内快速创建 | 银行开户流程复杂 |

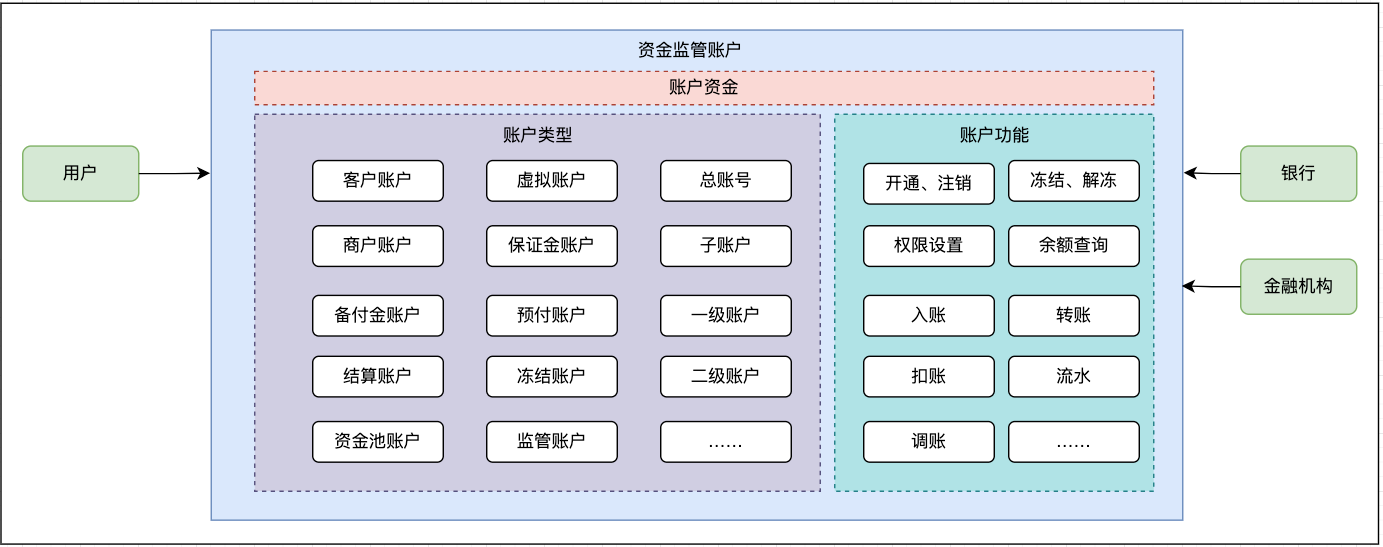

2. 账户的种类

在支付域(尤其是金融支付和清结算系统)中,账户是资金流转、余额管理和交易结算的核心实体。它是资金在系统中的载体,用于记录余额、交易流水、冻结状态等信息。在支付域中,它还承载监管、安全、资金流转规则、财务对账等职责。

账户类型 | 主要作用 | 使用场景 | 备注 |

客户账户(Customer Account) | 记录客户的资金余额、交易记录 | 用户充值、消费、提现 | 一般对应实名用户或商户 |

商户账户(Merchant Account) | 管理商户交易资金、结算金额 | 电商平台商户收款、结算 | 可分为交易账户与结算账户 |

备付金账户(Reserve Account) | 支付机构在银行开立,用于备付金管理 | 第三方支付公司在银行的存管账户 | 受监管,不能挪用 |

清算账户(Clearing Account) | 用于清算机构内部资金过渡 | 网联、银联清算、跨机构结算 | 通常是机构之间的资金交互中间账户 |

结算账户(Settlement Account) | 交易完成后将资金结算至商户/用户的最终账户 | 商户结算周期到账户 | 不一定与交易账户相同 |

资金池账户(Pool Account) | 集中管理多个子账户资金,提高流动性 | 平台内部调拨、企业资金集中管理 | 常用于集团公司财务 |

虚拟账户(Virtual Account) | 为每个用户/商户分配的虚拟标识账户 | 银企直连、分账管理 | 实际资金在一个总账户中 |

保证金账户(Margin Account) | 存放保证金,防控风险 | 融资融券、预授权支付 | 资金可能冻结 |

预付账户(Prepaid Account) | 存放预充值资金 | 游戏充值、会员卡储值 | 一般不可提现 |

冻结账户(Frozen Account) | 记录被冻结的资金 | 订单争议、风控冻结 | 与原账户挂钩,冻结部分资金 |

2.1. 不同账户的作用总结

- 资金承载:记录用户、商户、平台等资金变化(余额、冻结、解冻)。

- 交易追溯:通过账户流水追踪交易历史,满足审计和监管。

- 风险控制:通过冻结、限额、分账等手段防控资金风险。

- 清结算支持:完成跨机构、跨平台、跨币种的资金划拨与对账。

2.2. 使用场景

- 用户充值:备付金账户入账 → 基本账户余额增加

- 付款:可用账户扣减,冻结账户释放/转移

- 担保交易:冻结账户锁定资金,交易完成后解冻

- 营销活动:从营销账户扣减,抵扣交易金额

- 跨境支付:多币种账户内部汇率结算

- 结算清分:待结算账户在T+N日转入商户银行账户

2.3. 支付域常见账户设计模式

总账户 + 子账户

- 总账户实际持有资金

- 子账户(虚拟账户)按客户/交易类型做账

- 场景:银行虚拟子账户、平台分账管理

交易账户与结算账户分离

- 交易账户用于实时交易记录和余额控制

- 结算账户用于周期性清算结算

- 场景:电商平台商户 T+1/T+7 结算

3. 账户的结构

账户主体:这个账户是谁的,个人的?企业的?内部业务线的?

账户结构树:就像会计科目,就像商品类目,由于账户可能种类繁多所以有时也需要一个结构树,比如:

账户类型:账户的分类,比如个人账户/对公账户,结算账户/付款账户,收款账户/打款账户。

账户名称:钱多少不重要,名字一定要有气质:陈老师全球通国际清算私房钱账户。

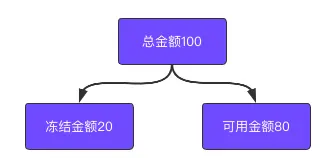

账户余额:账户余额一般为了业务需要,会设计多个金额属性,比如冻结金额,可用金额,可提金额。

账户流水:账户的资金变动记录,记录对手账户,收支方向,金额,费用类型等基本信息。

账户服务:

- 开通/关闭

- 权限设置

- 入账

- 扣账

- 调账

- 冻结/解冻

- 余额查询

- 流水查询

- 账户底线原则

支付成功才入账,扣账成功才出款,一分不少真安全。

3.1. 账户服务解冻和冻结

3.1.1. 冻结功能

冻结账户或账户内部分资金,使得被冻结部分无法被支付、提现、转账使用,但通常仍能查询。

常见类型:

- 账户冻结:整个账户不可动用。例如涉嫌欺诈或司法要求。

- 资金冻结(部分冻结):只冻结账户里的一部分金额,其他余额仍可使用。

- 交易冻结:只禁止特定类型的交易(如提现、转账),但充值或收款不受影响。

使用场景:

- 用户账号涉嫌盗刷,临时冻结防止资金被转走。

- 商户涉及违规操作,监管要求冻结账户资金。

- 用户发起支付,但收单/清结算尚未完成,系统临时冻结对应金额(保障支付链路资金安全)。

3.1.2. 解冻功能

将被冻结的账户或资金恢复可用状态,解除风险限制。

触发场景:

- 风控复核后确认交易正常,解冻账户。

- 支付订单完成或撤销,释放之前冻结的保证金或订单金额。

- 司法冻结到期或法院下发解冻指令。

3.1.3. 作用总结

- 资金安全:冻结能防止盗刷和异常转账。

- 合规要求:满足司法冻结、反洗钱、监管合规。

- 业务保障:交易链路中保证资金不被随意挪用,例如电商订单的预授权冻结。

3.2. 账户系统解冻和冻结设计

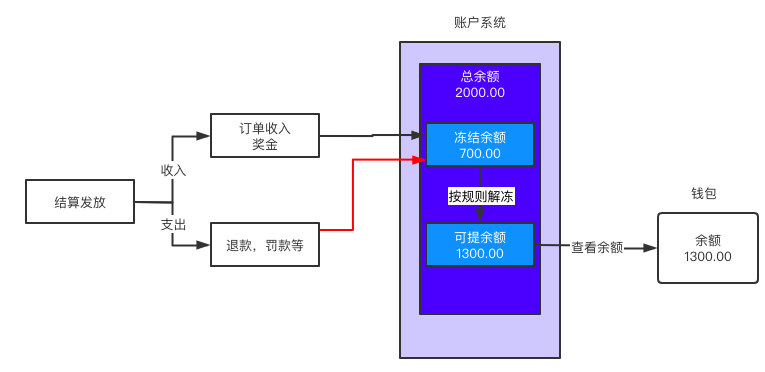

冻结 / 解冻的本质是:

- 冻结 ≠ 扣钱,只是限制资金的可用性。

- 需要对账户余额拆分管理,典型是 总余额 = 可用余额 + 冻结余额。

- 解冻就是把冻结余额释放回可用余额,或在满足条件后转为实扣(消费)。

3.2.1. 数据模型设计

3.2.1.1. 账户表

account(account_id,total_balance, -- 总余额available_balance, -- 可用余额frozen_balance, -- 冻结余额status, -- 账户状态: 正常/冻结/销户...

)3.2.1.2. 冻结明细表

用于记录每一笔冻结的来源和状态,方便解冻/追溯:

freeze_record(freeze_id,account_id,freeze_amount,freeze_type, -- 冻结类型:司法冻结/风控冻结/订单冻结status, -- 状态:冻结中/已解冻/已扣减biz_order_id, -- 关联的业务单号(支付单、司法单)expire_time, -- 冻结到期时间(可选)create_time,update_time

)3.2.2. 冻结逻辑

- 入参:账户号、冻结金额、冻结原因、业务单号

- 处理步骤:

- 校验账户状态(不能是销户/锁定)。

- 校验可用余额 ≥ 冻结金额。

- 生成冻结明细记录。

- 更新账户余额:

available_balance -= 冻结金额

frozen_balance += 冻结金额- 记录账户流水(保证账务可追溯)。

3.2.3. 解冻逻辑

解冻分两种情况:

- 释放解冻:直接把冻结余额还给可用余额。

frozen_balance -= 解冻金额

available_balance += 解冻金额- 消费解冻(例如电商订单支付成功):

frozen_balance -= 解冻金额

total_balance -= 解冻金额 (真正扣钱)- 这里不再加回可用余额,而是直接减少总余额。

- 同时写账务流水,作为资金最终出账记录。

3.2.4. 账户冻结(非金额冻结)

除了资金冻结,还有一种 账户级冻结:

- 在

account.status标记为冻结。 - 账户所有出金交易都不允许,只能查余额。

- 典型场景:司法冻结、风控强制冻结。

3.2.5. 技术实现要点

- 并发控制:冻结/解冻涉及账户余额更新,要么用悲观锁(for update),要么用乐观锁(version 字段)。

- 幂等处理:冻结和解冻请求必须有业务单号,防止重复操作。

- 账务流水:所有冻结/解冻/扣款操作必须落账,保证可审计。

- 过期解冻:对有时间限制的冻结(如预授权),需要定时任务/事件触发自动解冻。

3.2.6. 典型场景举例

- 电商支付预授权:先冻结用户资金,待商家发货后解冻并消费。

- 风控冻结:用户涉嫌盗刷,冻结部分资金,后续人工审核决定解冻/扣划。

- 司法冻结:法院要求冻结用户全部资金,解冻需法院通知。

4. 如何设计账户类型

在支付域中,账户类型设计是核心工作,因为账户是资金流转、余额管理和风控控制的载体。合理的账户体系,既能支持多种业务场景(支付、清结算、分账、保证金等),又能保证资金清晰、可追溯。

4.1. 账户类型设计

- 一账多用:一个用户可能有多个账户,分别承载不同的资金属性(如可用余额、冻结资金、保证金)。

- 账户分层:底层是总账/资金账户(资金来源真实承载),上层是子账户/业务账户(映射业务维度)。

- 可扩展性:支持新增账户类型(例如以后支持数字货币账户、积分账户)。

- 强一致性:所有资金变动必须可追溯,满足会计分录借贷平衡。

4.2. 常见账户类型

4.2.1. 按资金属性划分

- 可用账户:存放用户真实可支配资金,用于支付、提现。

- 冻结账户:存放冻结资金,因订单锁定、司法冻结等。

- 在途账户:存放未清算完成的资金,例如支付过程中待结算资金。

- 保证金账户:存放担保资金,如商户入驻平台时缴纳的保证金。

4.2.2. 按账户主体划分

- 用户账户:用户个人资金账户。

- 商户账户:商家收款资金,支持清结算、分账、提现。

- 平台账户:平台的自有资金账户,用于手续费收入、补贴、活动奖励。

- 监管/备付金账户:存放在银行/三方支付备付金账户,满足合规要求。

4.2.3. 按账务层级划分

- 总账户(Ledger Account):统一记账(如某个用户在系统的总账余额)。

- 子账户(Sub-Account):按场景细分(保证金子账户、积分子账户)。

4.3. 账户设计要点

- 账户唯一标识:

account_id唯一标识账户。- 与

user_id、merchant_id绑定。

- 账户余额字段(核心设计):

available_balance(可用余额)frozen_balance(冻结余额)total_balance(总余额 = 可用 + 冻结)pending_balance(在途资金)

- 账户状态:

ACTIVE(正常)、FROZEN(冻结)、CLOSED(销户)、PENDING(待激活)。

- 资金流转规则:

- 所有变动必须记录交易流水(Transaction Journal)。

- 保证借贷平衡(如用户扣款+平台增加 = 总账平衡)。

- 扩展性:

- 通过账户类型枚举 + 子账户维度,支持扩展。

4.4. 示例账户模型

4.4.1. 账户表(Account)

字段 | 含义 |

account_id | 账户唯一标识 |

owner_id | 所属用户/商户 ID |

account_type | 账户类型(USER、MERCHANT、PLATFORM、ESCROW) |

available_balance | 可用余额 |

frozen_balance | 冻结余额 |

pending_balance | 在途余额 |

currency | 币种 |

status | 状态(ACTIVE/FROZEN/CLOSED) |

created_time | 创建时间 |

updated_time | 更新时间 |

4.5. 使用场景示例

- 电商支付:

- 用户账户 → 扣减可用余额;

- 商户账户 → 增加在途资金,待确认收货后转为可用余额。

- 保证金管理:

- 商户保证金账户 → 存放不可提现资金;

- 平台可对保证金做部分冻结(例如因违规扣款)。

- 风控冻结:

- 用户账户 → 冻结部分资金,防止盗刷;

- 司法解冻后 → 资金回归可用账户。

4.6. 账户的附属设施

有了电池是不是还需要充电线,有了油罐是不是还得有加油设备,安全设备;同样有了账户是不是还得有附属模块才能实现账户的资金管理职能。

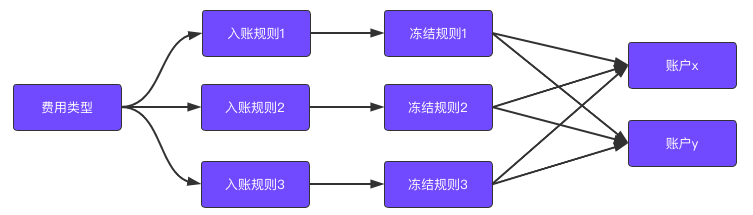

费用类型:每笔交易都有业务场景,比如下单付款,投诉罚款,用户充值,余额提现,账户年费等等,一个是为了让用户知道这是笔什么交易,另一个就是财务能够知道编写什么科目的会计凭证。

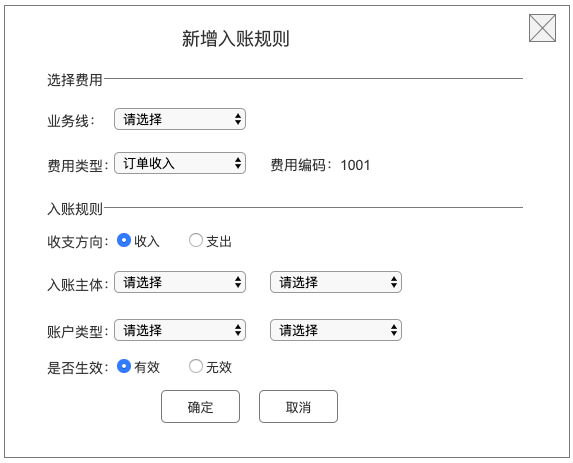

入账规则:上游有业务系统比如账务系统请求一笔费用的入账,那么如那个账户呢,收支方向如何呢?所以入账规则就是来确定这笔入账怎么入的问题,规则主要有2部分组成。

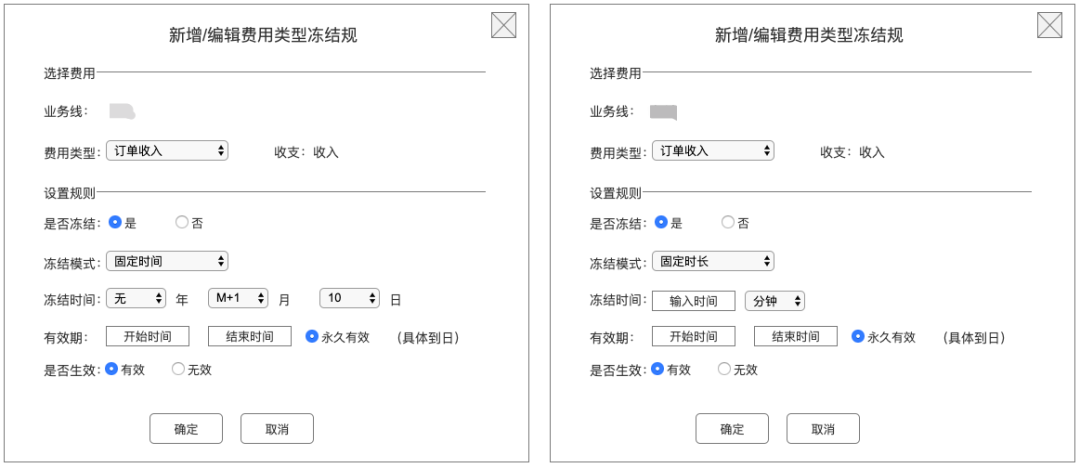

冻结规则:有些费用入账后是需要暂时冻结的,比如用户领的活动奖金,必须在冻结7个工作日之后才能解冻;某业务线的商家结算收入,统一在次月15号可提走,所以一条入账规则需要关联一个冻结规则。

费用/入账规则/冻结规则关系:一个费用入账时,可能记一笔账,也可能记多笔;比如商户佣金费用,则会入两笔账:成本账户入一笔扣款,商家佣金账户入一笔收入;而扣款不用冻结,收入需要冻结7天。

对外服务:任何系统都不是孤岛,账户系统同样,要将能力赋能给上游实现自己的价值;账户向外提供的服务基础的应该包含:开户,注销,查询(余额,流水,状态),交易(支付,退款,充值,提现,冻结)等。

账户管理后台:账户系统需要提供一个业务后台给到相关的运营人员,财务等角色;后台可以查看所有的账户以及账户的状态,所属主体以及余额情况,还可以操作账户进行注销。

还需要能够查看所有的出入账流水,配置相关费用,配置入账规则和冻结规则。

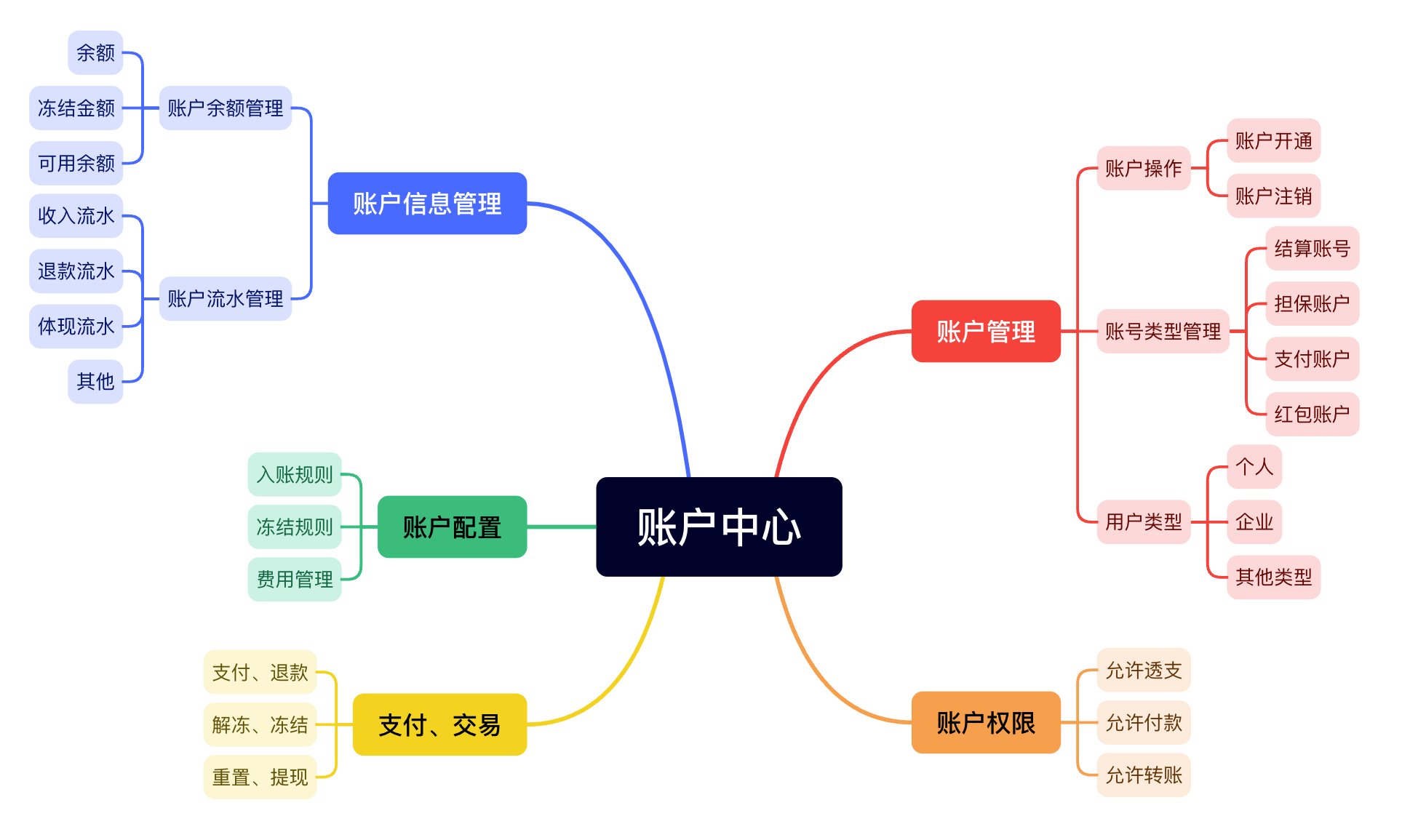

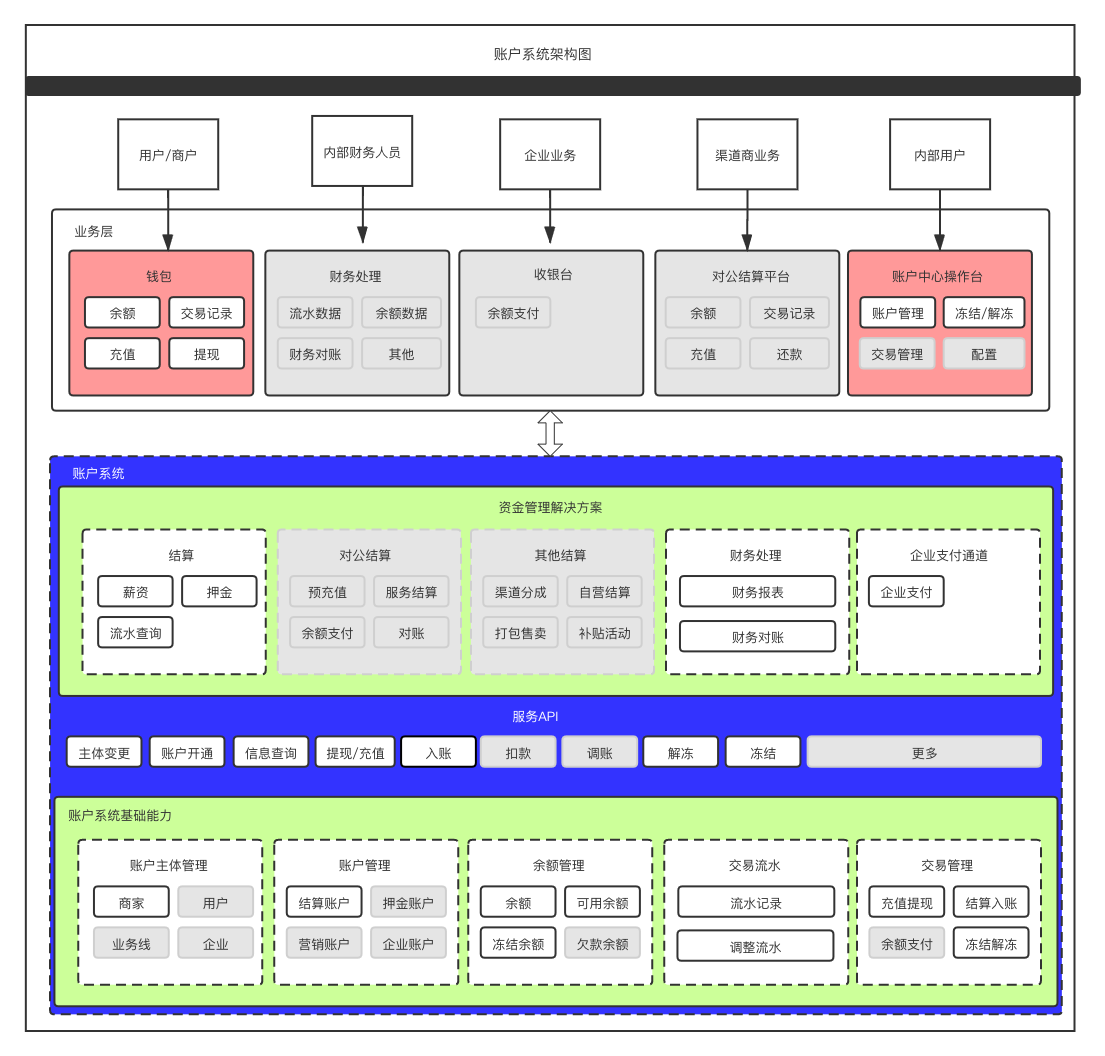

5. 账户系统设计

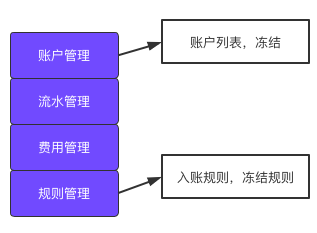

账户系统功能架构:

账户系统业务架构:

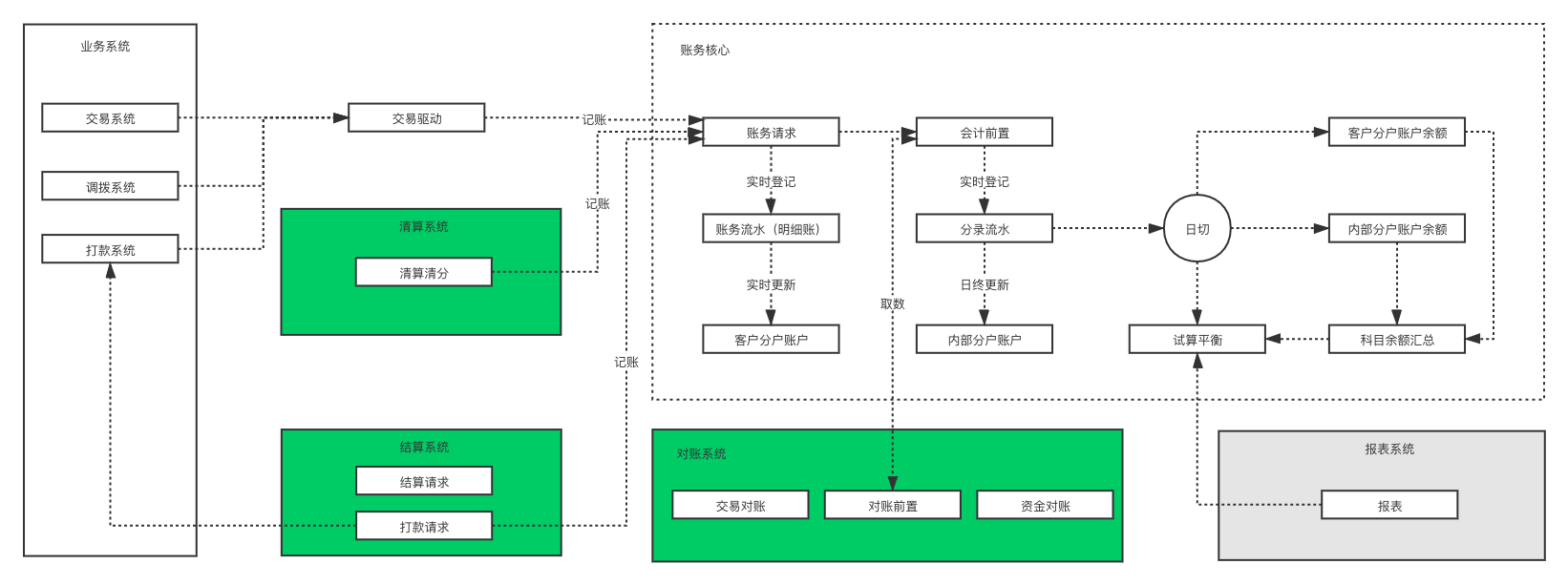

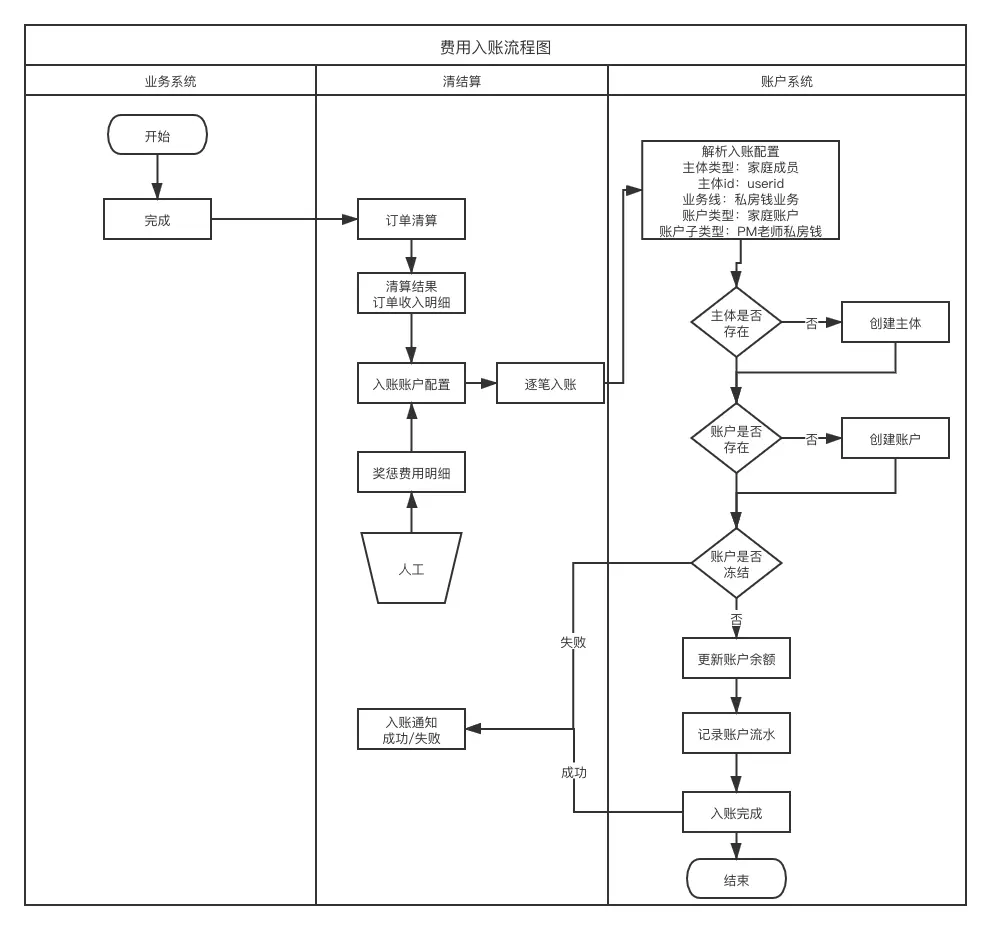

6. 账户入账流程图

7. 账户的应用

7.1. 资金存管与结算

- 用户资金账户:记录用户的余额,支持充值、提现、消费。

- 商户资金账户:管理商户收款、结算、退款等交易。

- 平台清算账户:作为交易撮合中间账户,用于临时资金过渡、对账。

📌 应用场景:余额支付、提现到银行卡、商户结算、平台分账。

7.2. 风险与合规管理

- 冻结与解冻:在发现风险交易(欺诈、套现、风控预警)时冻结账户,防止资金流出。

- 限额控制:通过账户维度控制用户每日/每月支付、提现、转账额度。

- 黑白名单:账户可以与风控系统联动,标记高风险账户。

📌 应用场景:支付风控、反洗钱(AML)、交易合规审查。

7.3. 产品与业务功能支撑

- 分账账户:支持平台型业务(如电商、出行),将资金按比例分配给多个商户。

- 保证金账户:存放商户或用户保证金,用于担保、押金等场景。

- 积分账户:承载非货币化资产,如积分、优惠券余额。

📌 应用场景:共享单车押金、交易保证金、积分兑换、红包。

7.4. 运营与营销

- 营销账户:存放平台的补贴资金,用于发放优惠券、红包、返现。

- 预付费账户:比如充值卡、储值卡,提前锁定资金,提升用户粘性。

📌 应用场景:满减优惠、现金红包、会员充值卡。

7.5. 对账与清算

- 内部账务核算:每笔资金交易都通过账户体系入账,保证账务平衡。

- 外部对账:与银行、清算机构、第三方支付通道进行对账,避免资金差错。

📌 应用场景:日终对账、差异调账、跨机构清算。

账户除了管钱之外还可以在此之上构建一些应用产品,比如下面这两个:

- 钱包:像微信钱包,就是用户的一个虚拟账户,在钱包里可以看到余额,可以充值余额,也可以将余额里的钱提现到银行卡;

- 余额支付:账户可以作为一种支付方式,包装出一个支付通道,利用平台自己的账户进行平台商品的购买支付,当然这个要考虑合规性。

8. 账户合规要求

在支付域里,账户合规是非常核心的主题,因为账户直接承载用户的资金、交易、清结算以及监管数据。合规设计主要涉及 资金安全、反洗钱、监管要求、风控合规 等方面。整理如下:

8.1. 账户合规的核心要求

- 实名制合规

- 要求账户与真实用户身份绑定。

- 需要对接公安部、银行等权威数据源进行实名认证。

- 分级管理:不同实名认证等级对应不同账户权限与限额。

- 资金合规

- 所有资金必须全额备付,避免挪用。

- 要求做到资金清晰隔离:客户资金、机构自有资金、清算资金不能混用。

- 资金流转需可追溯,满足审计与监管检查。

- 交易合规

- 账户内所有出入账交易都需完整记录,保证不可篡改、可追溯。

- 满足《支付结算办法》《反洗钱法》《清算管理条例》等要求。

- 支持实时监测异常交易(大额、频繁、跨境敏感交易)。

- 反洗钱合规 (AML/KYC)

- 建立 KYC(了解客户)体系,收集并验证客户身份信息。

- 建立交易监测系统,对大额、可疑交易进行标记并报送监管。

- 保留客户交易记录不少于 5 年。

- 监管合规

- 按照监管要求报送交易流水、资金余额、账户状态。

- 资金需进入监管账户(如备付金交存人民银行)。

- 符合银保监会、央行对支付机构的管理办法。

8.2. 账户合规的设计要点

- 账户分级设计

- 一级账户(实名制强认证):资金无限额,可用于全量交易。

- 二级账户(弱认证):限额使用,用于便捷支付场景。

- 匿名账户:限额极低,只能用于体验或小额支付。

- 账户审计与风控

- 所有账户操作(开户、充值、提现、转账、冻结、解冻等)都需记录审计日志。

- 日志必须不可篡改(如区块链或专用审计库)。

- 接入实时风控系统,对异常行为自动冻结或限制。

- 资金隔离

- 在系统层面明确区分:

- 用户资金账户

- 商户备付账户

- 清结算账户

- 平台自有账户

- 严格控制跨账户操作权限,避免资金混用。

- 合规接口与报送

- 系统需具备自动生成合规报表、对接监管报送系统(如大额可疑交易报送系统)。

- 确保合规数据完整、准确、及时。

8.3. 账户合规的应用场景

- 用户开户/绑卡:必须实名制校验,通过合规模块验证身份。

- 资金进出:必须经过反洗钱系统校验,避免黑灰产洗钱。

- 商户结算:资金进入监管账户,再按规则划拨,保证资金安全。

- 跨境支付:需符合外汇管理、跨境资金监控等要求。

- 风控处理:异常账户实时冻结,保障合规。

博文参考

- 《账户系统设计》

- 《支付域》