精华贴分享|指数,衍生品,与交易时间之间的逻辑关系

本文来源于量化小论坛策略分享会板块精华帖,发布于2025年7月2日。

以下为精华帖正文:

01

前言

美股市场是典型的成熟资本市场,其特点之一,就是具有丰富且活跃的衍生品体系。热门资产往往有十分丰富的衍生标的,而这些标的之间的关系又错综复杂。

下面就从标普500指数(SPX)与它的期货(ES)和ETF(SPY)之间的关系与不同交易时间段的设置出发,给大家讲解一下美股衍生品之间底层逻辑关系。

02

底层资产与衍生品的起源

SPX

标普500指数(SPX)发布于1957年,囊括了最具代表性的500家美国上市公司,是目前最重要的美股指数。

它最初的设计目的,是为了展现美国股市整体的涨跌状态,后来因为影响力过大,又被用来当做评判美国经济兴衰的重要参考。

SPX是由道琼斯公司进行编制和维护的,它本身并不能直接交易,所以也没有所谓的交易时间。

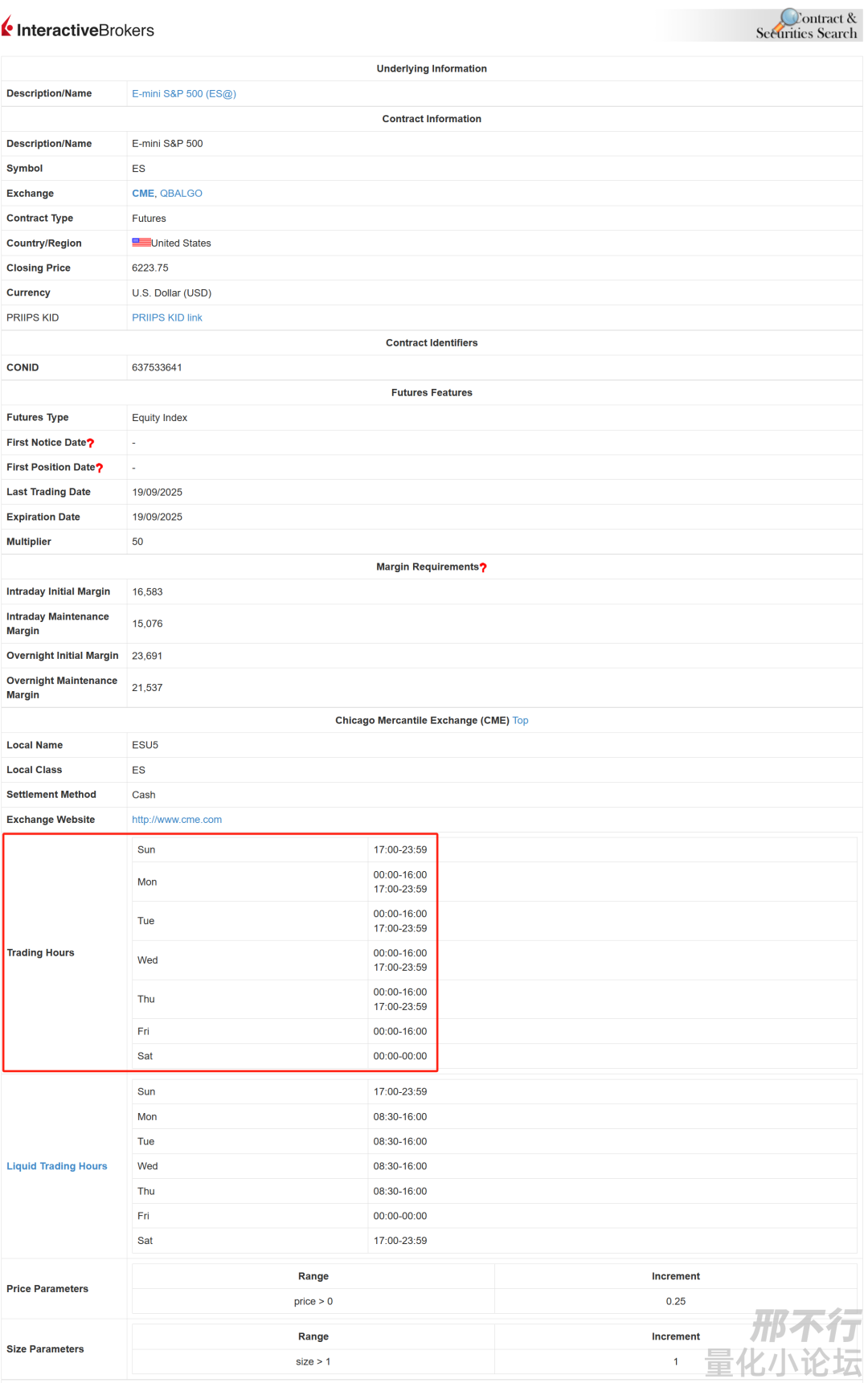

ES

标普500指数期货(E-mini S&P,即ES)是美股最为重要的指数期货。它由CME(Chicago Mercantile Exchange,芝加哥商品交易所)推出,是SPX所有衍生品中成交量最大,流动性最好的标的。

它的交易时间很长,几乎覆盖工作日所有时间段:

如上图所示,由于它是指数的期货,而指数本身没有实体,所以它的交割方式是现金交割,而非实物交割。

由于ES举足轻重的地位,巨大的成交量和极佳的流动性,长期以来,它都是美股夜盘交易的核心。

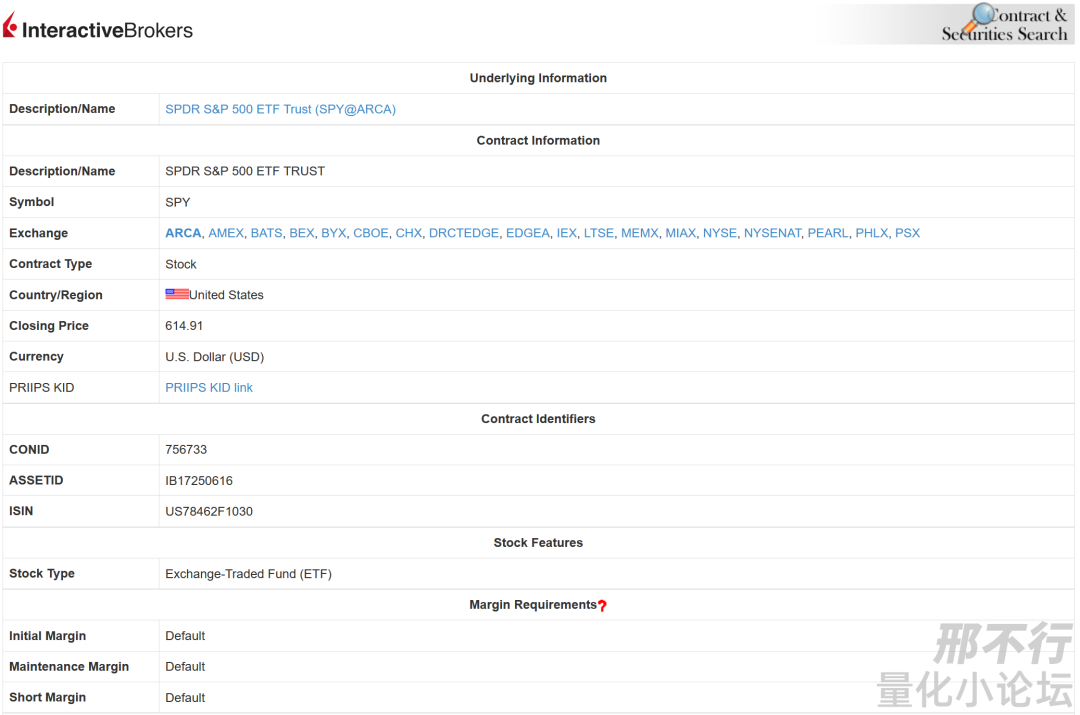

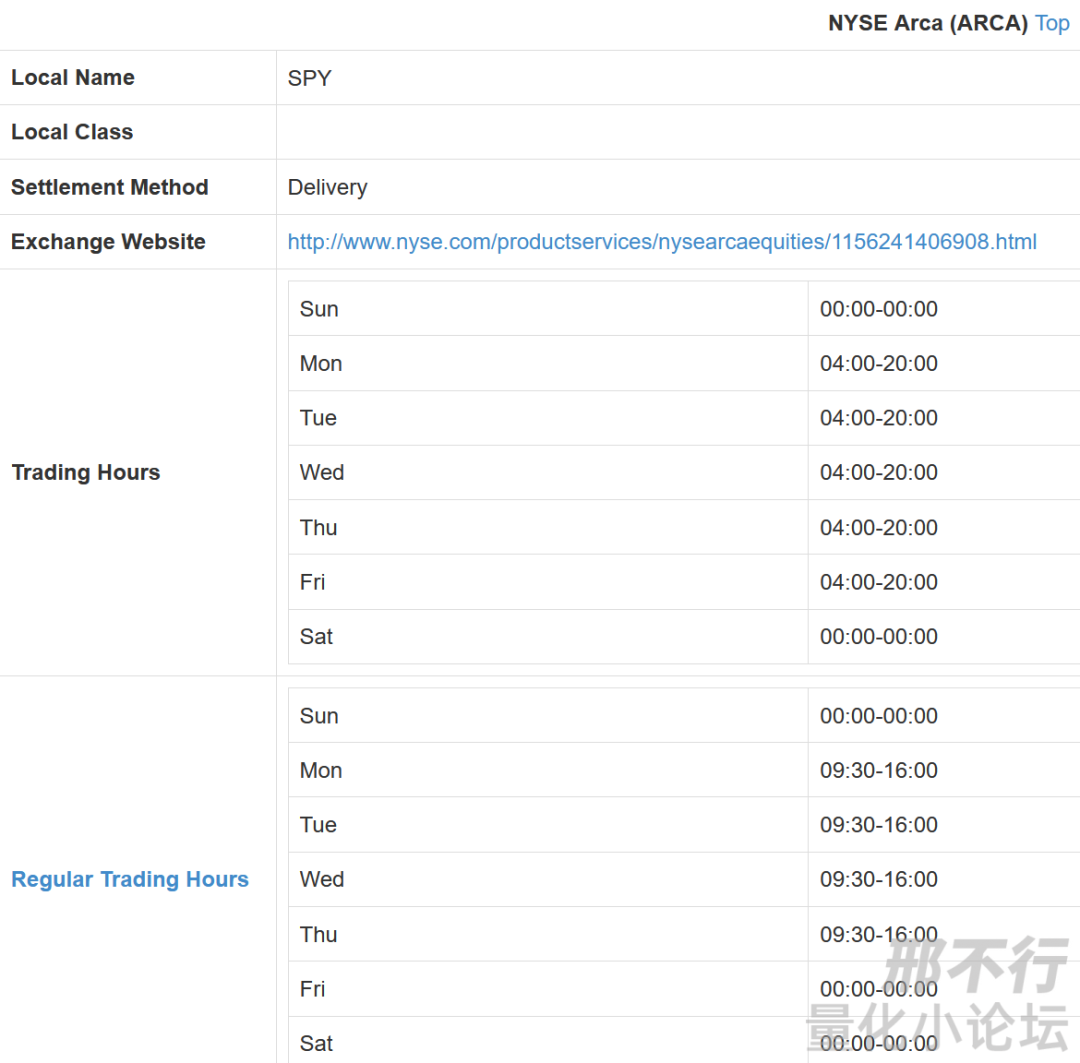

SPY

标普500指数ETF(SPY)上市于1993年,是第一只在美国上市的交易所交易基金,同时也是标普500历史最悠久且最具代表性的ETF。

它在全世界多家交易所同时挂牌交易,无论是体量,成交量,影响力,还是追踪精确度,基本都是顶级。

与ES一样,它的交易时间的覆盖范围也非常全面:

由于SPY拥有首屈一指的江湖地位和影响力,使得它的流动性也十分出色。作为历史最长的指数ETF,它追踪标普500的准确性也经过了长期的不断证明。这些因素都使它受到了大量交易者的追捧,各种策略中都经常出现它的身影。

它们为什么会出现

产品往往是为了满足需求而产生的,金融市场的标的也不例外。指数最初是为了表现股市整体的涨跌情况而编制的。在发布的过程中,大家发现,由于不同的上市公司,在体量,成交量,和对市场的影响力方面差别很大,如果不增加权重影响,就没法客观体现市场的真实状态。于是就出现了侧重点与加权算法不同的各类指数。经过漫长的竞争与筛选,标普500与纳指100这类比较优秀的产品就脱颖而出了。

指数作为非常优秀的金融产品,在准确显示市场状态的同时,其本身的表现,也被交易者所追捧。但它因为一个固有的缺陷给大家造成了很大的不便。

指数没有实体。

由于编制指数的公司和机构,最初只是把它当做一个客观指标来发行,而并没有想要让大家直接交易这个东西。所以编制的时候,只需要考虑指数涵盖的公司应该有哪些,算法应该怎么设计,然后算好公布即可。这导致指数只是对一众公司的瞬时股价进行被动计算,并不会直接影响对应股票的价格,更不会真的买入这些公司的股票。

换句话说,指数本身只是特定范围公司股价的客观表现,是独立于市场本身之外的表象,而不能直接影响市场(当然,指数现在因为设计得足够优秀,对市场的间接影响已经十分强烈)。

但是指数长久以来的强势表现,又使得大家都很想持有这样的资产。

有需求,就会有产品应运而生。

指数ETF就是为了满足这样的需求而产生的。SPY只要根据SPX的成分股比例,买入相应的股票,即可将自己模拟成SPX的实体,然后再在交易所挂牌,大家就可以近似地直接持有和交易标普500指数。

既然大家对市场未来有不同的看法,那能不能在当下花一笔钱,将自己的预期锁定下来,然后坐等到期日开牌结算呢?

为了满足这个需求,CME推出了ES期货。

传统期货都是一手交钱一手交货地交割实物,很容易理解。问题是指数根本没有实体,哪来什么“货”可以交?交易所为了解决这个问题,开创性地发明“现金交割”这种玩法,到期之后,预测错那一方直接给预测对那一方,按照开仓价与结算价的价差,直接结算现金,这样一来大家就两清了。

如此一来,完美解决了预测市场与对冲风险这两大刚性需求。

03

不同标的的交易时间和背后的痛点

需求被满足了,但也引入了新的问题。

指数本身在进行编制的时候,根本不需要考虑自己会对市场产生什么影响,只要目标公司符合自己的需要,就将之纳入到指数之中,如果不符合,就直接剔除。这种机械与冰冷的运行机制,塑造了指数的客观性与可靠性。

但是指数ETF要考虑的可就多了。

管理指数ETF的基金经理,最重要的KPI就是追踪的精确度。随着体量逐渐变大,调仓时候的巨大订单会对市场造成冲击;行情激烈时候的大规模买入卖出,又会导致溢价的出现;更何况每季度一次的分红也会使得指数ETF出现周期性的追踪偏差。而这些指数本身是不需要考虑的,它只要计算得准确就行了。

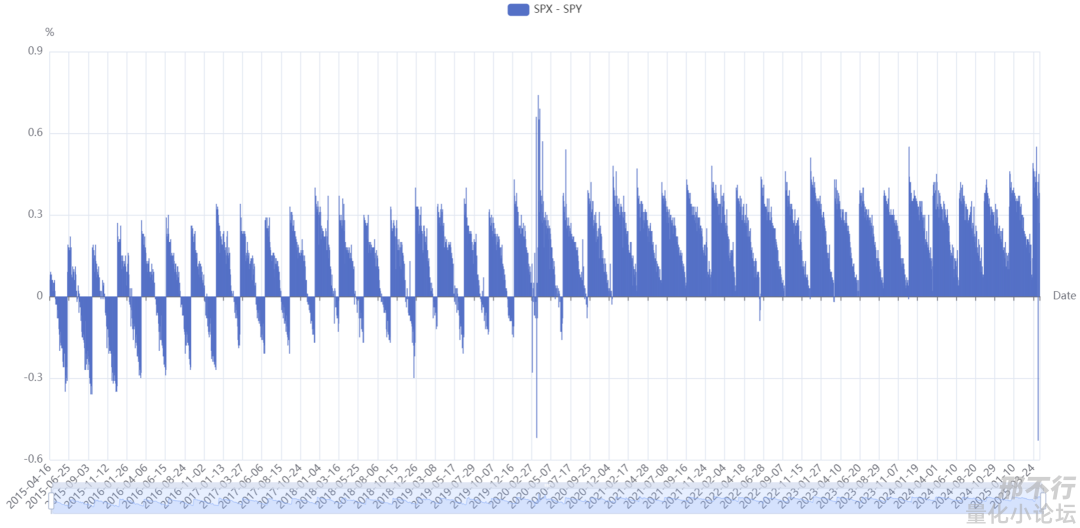

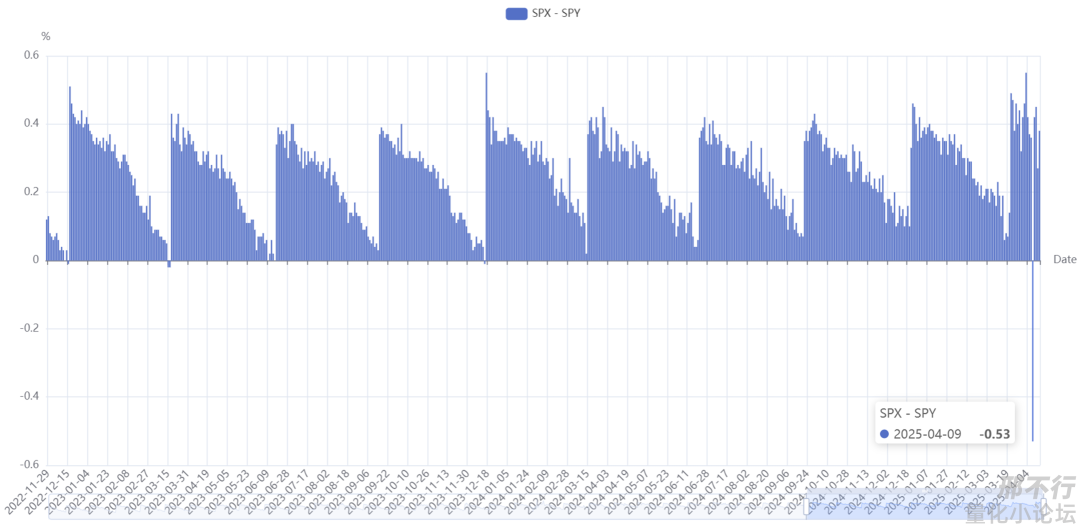

SPX与SPY之间的因分红导致的周期性偏差(已归一化)

由于上述种种原因,指数ETF在绝大多数时间里,都跟指数有微小的偏差,不能做到100%的精确。

指数期货也有自身的缺陷。

期货既然有一个“期”字,它的价格就只能代表交易者对于未来的预期,而不是当下的是价格。

相对于指数etf,它本质是在交易未来,而不是交易现在。所以会有升贴水,所以会偏离于当前价格。实际上所有带“期”字的标的,当前价格所反映的都是未来而不是现在。那么它们相对于底层资产的当前价格,就一定会有独立的表现。所以底层资产和针对它未来的衍生品,就不可能是完全替代的关系。

因此持有期货实际上并不等于持有了当下的底层资产。

又因为指数本身没有实体,不能直接拿来交易和持有,大家能交易的,只有它的衍生品,我们就可以得出一个结论:

“没人能真正持有指数,大家持有的都只是它的近似替代品”。只是这些衍生品的产品力足够强,可以让交易者忽略这些问题。

又因为指数本身只是某种股票集合的加权表现,是被动计算获得,而不能直接交易,但买入指数ETF本质是间接买入持有相应的股票,这种行为会直接影响指数所包含股票的价格。

即便某个公司被纳入或是剔除指数,其ETF也只能在看到这个信息之后,才能做出买入或卖出的操作,进而使得股价发生变化,并传导到指数本身的价格。但纳入与剔除这一瞬间,是不会对市场与股价产生直接影响的,这就是指数的被动性与客观性。

所以从这一点来说,虽然指数是先出现的底层资产,但指数的价格却反过来受其实体化ETF所影响(甚至是很大影响),或者说指数实际上是在某种程度上反映了其衍生品的表现。

大家一定要注意指数价格本身的被动性,要注意到底是谁影响了谁。

既然如此,反正衍生品的产品设计也足够好了,也能满足大家的需求了,那指数本身的更新时间还有那么重要吗?

于是我们看到了指数ETF和指数期货接近于5*24的可交易时间段覆盖,同时也看到了盘前盘后夜盘充裕的流动性与巨大交易量。这一切都是在指数不更新的时间段里完成的。

最开始衍生品的交易时间基本是跟股票和指数同步的,并没有拓展出比较完整的覆盖范围。为什么后来交易所要将这些本来休市的时间段也利用起来呢?

原因在于大资金与机构的强烈需求。

没错,就是这么现实。美股是高度机构化的市场,散户的需求和呼声其实对交易所影响不大。但是大资本就不一样了,人家秉持的可是金钱永不眠的理念。在休市期间,如果发生了什么突发事件,或者基本面政策面产生了较大变化,要是不能及时调整仓位加以应对,等到开盘,人家就将面临天文数字的损失。

对于普遍厌恶风险的机构来说,这是不可接受的。所以他们在这标普500衍生品这种核心标的上,随时交易的需求是十分强烈的。这也是为什么ES这种主要用于风险对冲的标的能有如此强流动性的主要原因。

大资金与机构的需求必须满足,否则无法满足的交易所的竞争优势就会减弱,能够满足的交易所将崛起并取代前辈的地位。这就是市场化竞争的好处(反观)。各家交易所交易时间与品种也正在慢慢丰富和完善。在B圈交易所平稳运行了这么久之后,要求美股交易所向B圈学习的呼声也一直没有停止,很可能不久的将来,我们就能看到7 * 24可交易的标的出现在美股市场。

既然现在指数ETF与指数期货基本是可以随时交易的,那么指数本身的交易时间就没那么重要了,所以spx的更新时间并没有被拓展。其实现在SPX平时的价格还不如ES的Settlement Price重要。

04

交易所休市,交易就真的停止了吗?

休市的时候,交易其实也并未停止。

因为标的价格只是交易者用真金白银确认出来的共识。而共识产生于每个交易者认知,并且会因很多因素而不断变化,这种变化并不会被场内交易的暂停而阻止。

如果交易所因为某种原因长期不开盘,交易者也会想尽其他办法进行场外交易去继续确认这种共识。实际上交易所最初就是这么产生的(这是另外的故事了)。

就是因为共识会不断发生变化,但交易时间不连续,所以这种变化也没有被市场连续确认,连续记录。

在开盘之后大家需要在新的价格,第一时间用真金白银去确认这个新产生的共识,这就是价格跳空的由来。外部因素变化越大,跳空幅度就越大。

05

总结

我们在设计策略的时候,不免要用到各类衍生品以对冲风险。如果不深入理解这些产品的起源于设计初衷,不了解其自身的特性与缺陷,就很可能在不可预知的极端行情中损失惨重。

任何成熟的金融市场,其中的各类规则和执行细节都有其产生的原因,只有深入探究了背后的逻辑与形成机制,才能真正做到对市场熟悉,对标的熟悉,才能从更高的层次降低策略的风险,加强策略的可靠性。