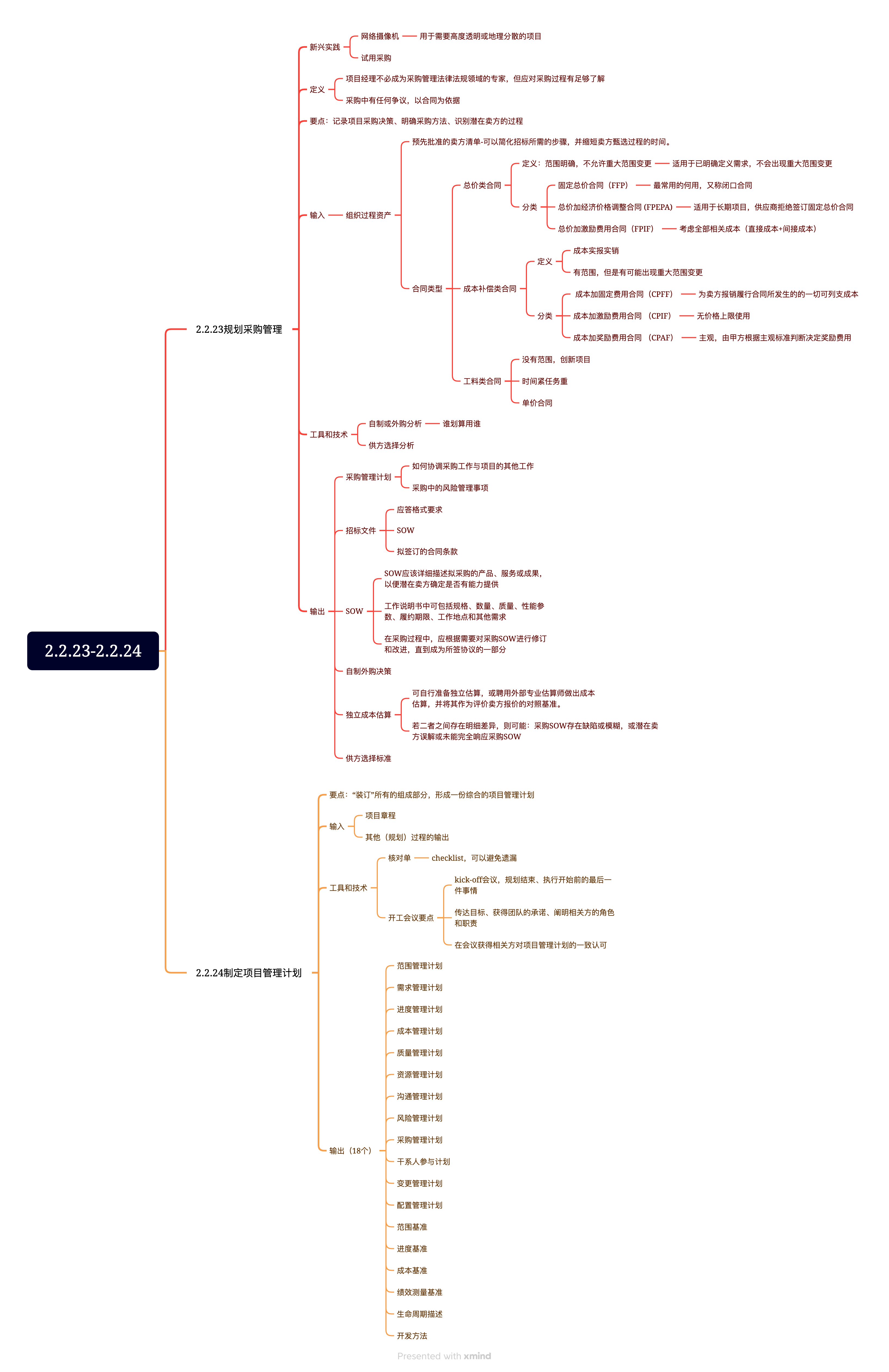

2.2.23-2.2.24规划采购管理-定制项目管理计划

一、规划采购管理

1. 规划采购管理定义

1)规划采购管理的特殊性

- 视角转换:与之前过程不同,规划采购管理是站在甲方(买方)角度思考如何从供应商处采购所需物品或服务。

- 双重角色:当作为乙方给客户做项目时,可能需要采购自己不生产的部件,此时需同时处理客户项目和供应商管理。

2)项目经理在采购中的角色

- 专业程度:项目经理不必成为采购领域的专家,但需要对采购过程有足够理解。

- 职责边界:通常不直接参与供应商选择和合同签订(由专门采购部门负责),但会参与后续供应商管理。

- 核心依据:合同是处理采购争议的首要依据,项目经理必须深入理解合同条款。

3)采购过程中的合同重要性

- 法律效力:合同是采购管理的核心文件,所有争议解决都应以合同条款为准。

- 风险分配:不同合同类型(总价类/成本补偿类/工料合同)直接影响买卖双方的风险承担比例。

- 管理重点:合同条款需要明确绩效标准、支付条件、奖惩机制等关键要素。

2. 规划采购管理任务

1)规划采购管理

- 定义:记录项目采购决策、明确采购方法、识别潜在卖方的过程。

- 作用:确定是否从项目外部获取货物和服务。如果是,则还要确定将在什么时间、以什么方式获取什么货物和服务。

- 采购规划:确定采购内容、时间节点和获取方式的三要素组合。

- 供应商选择:可参考组织已有的合格供应商清单(预先批准的卖方清单)以简化招标流程。

2)新兴采购实践

- 网络摄像机:通过实时监控提供项目进展报告和索赔支持(如火神山医院建设直播案例)。

- 技术优势:使利益相关方远程了解项目状态,同时为潜在争议保留影像证据。

- 应用场景:特别适用于需要高透明度或地理分散的项目。

3. 输入:组织过程资产

1)预先批准的卖方清单

- 定义:经适当审查的卖方清单可以简化招标所需的步骤,并缩短卖方甄选过程的时间。

2)正式的采购政策、程序和指南

- 定义:一般都有,若没有,项目团队就应配备相关的专业技能,来实施采购。

3)合同类型

总价类合同

- 基本概念:此类合同为既定产品、服务或成果的采购设定一个总价,约占项目合同的80%以上。

- 适用条件:

- 已明确定义需求;

- 不会出现重大范围变更(允许小范围变更)。

固定总价合同(FFP)-最常用的合同

- 别称:闭口合同/闭口包干合同。

- 核心特征:

- 价格在合同签订时锁定(如500万或800万);

- 原则上不允许价格调整;

- 例外情况:工作范围发生变更时允许调整。

- 风险分配:

- 买方(甲方)风险较小;

- 卖方(乙方)需自行承担所有不良绩效风险(如材料涨价、人工成本上涨等)。

- 变更限制:

- 仅允许非重大范围变更;

- 重大变更标准:

- 变更金额超过10%;

- 不能改变原招标意图。

- 实务建议:

- 合同需明确约定变更阈值;

- 参考地方性法规(如上海10%限额规定)。

- 乙方主要顾虑:

- 长期项目(如7-10年)面临通货膨胀风险;

- 材料价格波动难以预测;

- 需自行消化所有成本上涨因素。

- 案例:十年期项目初始报价8亿,后期因通胀导致实际成本大幅上升。

总价加经济价格调整合同 (FPEPA)

- 适用场景:

- 买方契约期持续几年(长期项目,如10年期);

- 供应商拒绝签订固定总价合同时。

- 核心机制:

- 基础总价+调价公式;

- 公式根据通胀指数等参数动态调整最终结算价。

- 特点:

- 允许根据条件变化;

- 形式上仍属总价合同;

- 以事先确定的方式对合同价格进行最终调整,实际结算价可能浮动。

总价加激励费用合同(FPIF)

- 合同要素:

- 必备参数:

- 目标成本(估算成本);

- 目标利润(目标费用);

- 分摊比例(买方/卖方,如80/20);

- 最高限价(天花板价格)。

- 必备参数:

- 计算逻辑公式:

- 总价=实际成本+目标利润+绩效(目标成本−实际成本)×卖方承担比例;

- 执行步骤:

- 计算理论总价;

- 理论总价<最高限价时,取小值;

- 理论总价>最高限价时,按最高限价执行;

- 利润=最终总价-实际成本。

- 计算案例

- 情景1(成本节约):

- 最高限价:520w;实际成本350万;

- 总价:350+100+(400−350)×20%=460万;实际利润:460−350=110万。

- 情景2(成本超支):

- 最高限价:520w;实际成本450万;

- 理论总价:450+100+(400−450)×20%=540万;

- 最终总价:取min(540,520)=520万;实际利润:520−450=70万。

- 情景1(成本节约):

- 关键概念

- 绩效激励:成本节约时卖方获得额外分成;成本超支时卖方承担部分损失。

- 自制或外购决策

- 决策要素:

- 考虑全部相关成本(直接成本+间接成本);

- 根据使用天数进行成本比较。

- 决策要素:

成本补偿类合同

- 定义:向卖方支付为完成工作而发生的全部合法实际成本(可报销成本),外加一笔费用作为卖方的利润。

- 适用场景:当项目范围预计会发生重大变更时使用。

- 风险分配:对乙方(供应商)风险较小,是最友好的合同类型。

- 典型应用:无法确定总价的项目,如研发类、创新类项目。

成本加固定费用合同(CPFF)

- 定义:为卖方报销履行合同所发生的的一切可列支成本。

- 费用计算:

- 固定费用:按目标成本的固定百分比计算(如10%);

- 关键注意:百分比基于目标成本而非实际成本。

- 禁止类型:成本加百分比合同(CPPC)被法律禁止,因其会导致:

- 成本失控(供应商倾向选择最贵方案);

- 潜在洗钱风险。

- 例题解析:

- 目标成本130万,利润10%(13万);实际成本140万时:

- 固定利润保持13万不变;

- 总支付额=140+13=153万。

- 目标成本130万,利润10%(13万);实际成本140万时:

成本加激励费用合同 (CPIF)-无价格上限使用

- 定义:为卖方报销履行合同工作所发生的一切可列支成本,并在卖方达到合同规定的绩效目标时,向卖方支付预先确定的激励费用。

- 核心要素:

- 目标成本、目标利润(费用);

- 分摊比例(如80/20);

- 可能设置利润上下限(非必须)。

- 与总价加激励区别:

- 无价格上限(天花板);

- 计算顺序不同(先算利润后加成本)。

- 计算步骤:

- 计算基础利润(目标利润);

- 调整绩效部分:(目标成本-实际成本)×卖方承担比例;

- 成本实报实销;

- 检查利润限制(若有)。

- 例题1:成本加激励费用合同计算

- 题目参数:目标成本15万;目标费用1.5万;分摊比例80/20;实际成本14万;

- 解题过程:

- 基础利润:1.5万;

- 绩效调整:(15-14)×20%=0.2万;

- 总利润:1.5+0.2=1.7万;

- 总支付:14+1.7=15.7万。

- 例题2:成本加激励费用合同利润限制

- 特殊条件:利润上限3万;利润下限1.5万;

- 计算过程:

- 基础利润:2万;

- 绩效调整:(10-15)×20%=-1万;

- 理论利润:2-1=1万(1w<1.5W,实际利润按照1.5w计算);

- 应用下限:取1.5万;

- 总支付:15+1.5=16.5万。

- 管理意义:利润限制条款可平衡双方风险,避免极端情况。

成本加奖励费用合同 (CPAF)

- 合同类型比较-奖励与激励的区别:

- 激励:非常客观,预先设定好目标成本、目标利润和分摊比例;

- 奖励:比较主观,由甲方根据主观标准判断决定奖励费用,且不允许申诉。

- 极端情况:

- 奖励合同最极端可能没有奖励(保本不挣钱);

- 激励合同可能因成本超支导致卖方亏损(如目标成本15万,实际成本1015万时卖方需承担20%超支)。

- 特点:

- 成本实报实销;

- 奖励费用由甲方主观判断决定;

- 不允许申诉。

- 商业考量:

- 即使不盈利也可能接受,原因包括:

- 维持公司运营(保证员工工资);

- 提升公司声誉和品牌认知度;

- 保持市场存在感。

- 即使不盈利也可能接受,原因包括:

- 风险比较:

- 乙方风险对比:

- 理论上奖励合同风险更小(最坏情况保本);

- 激励合同可能因成本超支导致卖方严重亏损。

- 乙方风险对比:

合同类型应用场景

- 成本补偿合同适用情况:

- 项目范围预计会发生重大变更;

- 包括三种类型:成本加固定费用(CPFF)、成本加激励费用(CPIF)、成本加奖励费用。

- 工料合同适用情况:

- 完全无范围定义的创新项目;

- 需要聘用专家时;

- 时间紧、任务重但不可能长期使用。

4. 工料合同 (T&M,时间和手段合同)

- 定义:兼具成本补偿合同和总价合同特点的混合型合同。

- 适用场景:

- 无法快速编制准确工作说明书时;

- 需要扩充人员、聘用专家或寻求外部支持。

- 特点:

- 属于开口合同,合同价随成本增加而变化;

- 授予合同时可能未确定总价值和准确采购数量;

- 通常规定最高价值和时间限制防止成本无限增加;

- 预先设定单位人力或材料费率(包含卖方利润)。

- 选择原则:做一天算一天的工作适合用工料合同。

5. 工具与技术

1)数据分析-自制或外购分析

- 决策原则:用户确定某项工作最好由项目团队自行完成,还是应该从外部采购(谁划算用谁)。

- 租赁特点:租赁设备通常包含维护费用,而购买设备需要额外支付维护成本。例如:租赁费每天150元,购买价2000元且每天维护费50元。

- 计算示例:

- 假设12天时:租赁成本=150×12=1800元;购买成本=2000+50×12=2600元,应选择租赁;

- 平衡点计算:设使用天数为n,则150n=2000+50n,解得n=20天。

- 合同类型选择:

- 总价合同:适用于需求明确、变更少的情况(如FFP、FPIF、FPEPA);

- 成本补偿合同:适用于范围可能重大变更的情况(如CPFF、CPIF、CPAF);

- 工料合同(T&M):混合型,适用于无法快速定义SOW时的人员扩充。

二、制定项目管理计划

1. 制定项目管理计划定义

1)制定项目管理计划定义

- 核心定义:定义、准备和协调所有子计划,整合成综合项目管理计划的过程。

- 形象比喻:用"订书机"将18个组成部分装订成册,形成最终计划文档。

- 执行时机:在规划过程组的最后阶段进行,确保所有子计划已完成。

- 输入来源:其他规划过程输出的所有子计划和基准(共18个组件)。

2)项目管理计划组成

- 十大管理计划:

- 范围管理/需求管理/进度管理/成本管理/质量管理/资源管理/沟通管理/干系人参与/风险管理/采购管理计划。

- 三大基准:

- 范围基准(含WBS、WBS词典、项目范围说明书);

- 进度基准(经批准的进度模型);

- 成本基准(经批准的时间分段预算)。

- 其他组件:

- 变更管理计划(变更管理五步骤:评估→提交→更新→通知);

- 配置管理计划(版本控制,当前不考);

- 绩效测量基准(三大基准打包);

- 项目生命周期描述(预测型/敏捷型);

- 开发方法说明。

3)关键工具与输出

- 核对单(checklist)工具:

- 采用清单式检查,确保18个组件无遗漏;

- 每完成一个组件打勾确认。

- 最终输出:

- 综合项目管理计划(10+2+3基准+3组件);

- 需通过变更控制流程修改(基准化后)。

4)开工会议要点(Kick-off meeting)

- 召开时机:规划结束、执行开始前(多阶段项目每阶段开始都需召开)。

- 核心任务:

- 获得干系人对计划的一致认可;

- 传达项目目标并获得团队承诺;

- 明确各干系人角色职责。

- 英文对照:Kick-off meeting(考试出现"启动会议"需对照英文确认)。

- 特殊性质:会议结束标志规划阶段正式完成,进入执行阶段。

5)项目文件分类

- 项目管理计划类:

- 特点:需干系人批准,修改必须走变更流程;

- 包含:18个正式组件(如各基准、管理计划)。

| 项目管理计划 | 项目文件 | ---------------------------- |

|---|---|---|

| 1. 范围管理计划 | 1. 活动属性 | 19.质量控制测量结果 |

| 2. 需求管理计划 | 2. 活动清单 | 20.质量检测指标 |

| 3. 进度管理计划 | 3.假设日志 | 21.质量报告 |

| 4. 成本管理计划 | 4. 结算依据 | 22. 风险报告 |

| 5. 质量管理计划 | 5. 变更日志 | 23.需求跟踪矩阵 |

| 6. 资源管理计划 | 6. 成本估算 | 24. 资源分解结构 |

| 7. 沟通管理计划 | 7. 成本预判 | 25. 沟通历史 |

| 8. 风险管理计划 | 8. 持续时间估算 | 26.资源需求 |

| 9. 采购管理计划 | 9. 问题日志 | 27.风险登记册 |

| 10.干系人参与计划 | 10. 经验教训登记册 | 28.风险报告 |

| 11. 变更管理计划 | 11. 里程碑清单 | 29.进度数据 |

| 12. 配置管理计划 | 12. 物质资源分配单 | 30.进度预测 |

| 13. 范围基准 | 13. 项目日历 | 31.干系人登记册 |

| 14. 进度基准 | 14. 项目沟通记录 | 32.团队章程 |

| 15.成本基准 | 15. 项目进度计划 | 33.测试与评估文件 |

| 16. 绩效测量基准 | 16. 项目进度网络图 | |

| 17. 项目生命周期描述 | 17. 项目范围说明书 | |

| 18. 开发方法 | 18. 项目团队派工单 |

- 项目文件类:

- 特点:团队自行维护,修改无需正式变更;

- 举例:活动清单、问题日志、风险登记册等33项。

- 批准权限:

- 项目章程→发起人批准;

- 项目管理计划→全体干系人批准;

- 变更请求→CCB批准。

思维导图