跨境支付入门~国际支付结算(基础篇)

摘要

本文系统介绍了跨境支付业务的发展与关键环节。随着企业出海需求增长,跨境支付成为连接全球贸易的重要纽带。文章首先指出牌照是跨境支付的基础门槛,详细分析了主流国家的支付牌照分类及获取策略,建议企业根据业务类型选择合适的牌照方案。其次,阐述了支付机构与第三方公司合作的业务模式,列举了Adyen、万里汇等主流跨境支付服务商的特点及适用场景。最后,文章强调通道费仍是跨境支付的核心盈利模式,不同规模企业应结合自身需求选择最优解决方案。全文为开展跨境支付业务提供了清晰的框架参考。

“ 前言 ”

国内移动支付发展已非常成熟,覆盖各行各业,监管体系完善,盈利模式相对透明。随着国际贸易与经济全球化发展,跨境支付作为连接全球经济和贸易的关键纽带,对企业出海业务中的资金处理至关重要,也驱动着以支付产品为核心的业务公司向全球市场拓展。商家在不同国家进行贸易往来时,对资金的收、付、管、控、兑等环节处理,同样需要与时俱进的产品解决方案,这为跨境支付领域创造了新的发展机遇。

我们将重点围绕跨境支付的若干产品展开学习,前期我们已经介绍过国内支付产品逻辑等结构,通过类比和推演国内支付的思维方式,小伙伴们将会更高效地理解跨境支付产品。后期我们将围绕下图几个方面详细拆解跨境支付结算业务

“ 牌照是跨境支付的入场券 ”

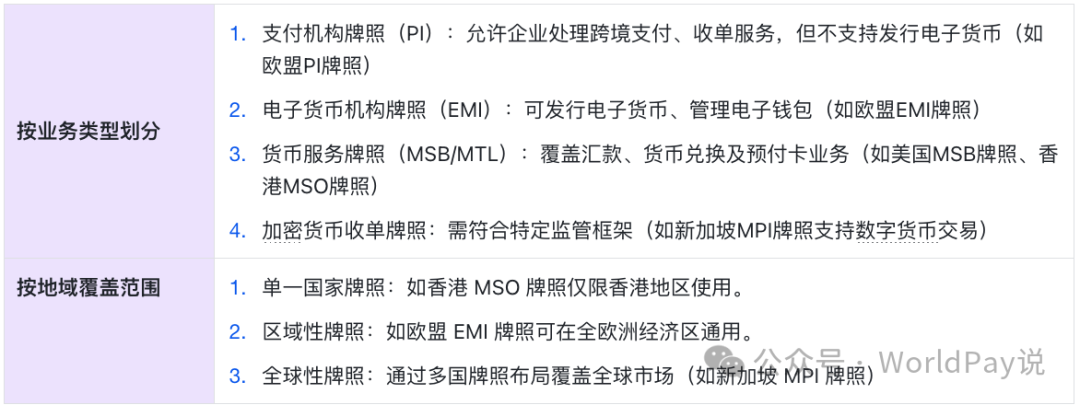

跨境第三方支付公司的金融服务能力若涉及到目标国展开业务,需取得对应目标国的牌照,就如同国内支付公司需要取得国内的支付业务牌照,我们了解下牌照分类与核心功能:

目前比较热门的主流部分国家的牌照:

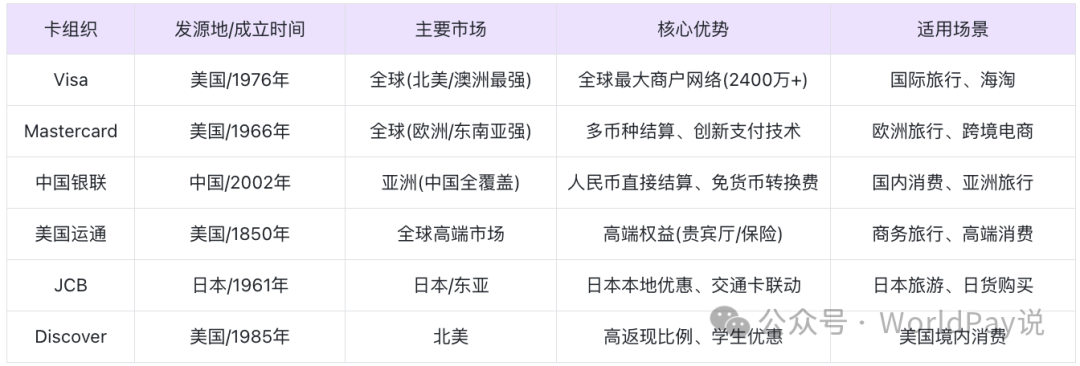

在获取对应牌照后,若涉及到目标国用户在跨境商户上提供的持卡扣费业务需要对应的接入卡组织系统,这个类似于国内微信钱包中选择使用银行卡业务需要与银联系统相关一样(一般国内支持跨境消费卡对应的发卡都打上了银联卡的标志),本身海外用户的持卡类型也有类似的卡组织,例如VISA、MasterCard,而这些卡组织所覆盖的国家都接入了当地的国家的清算系统(类似于国内的 CHAPS ),全球主流的卡组织如下:

“ 出海准备~三方支付公司牌 ”

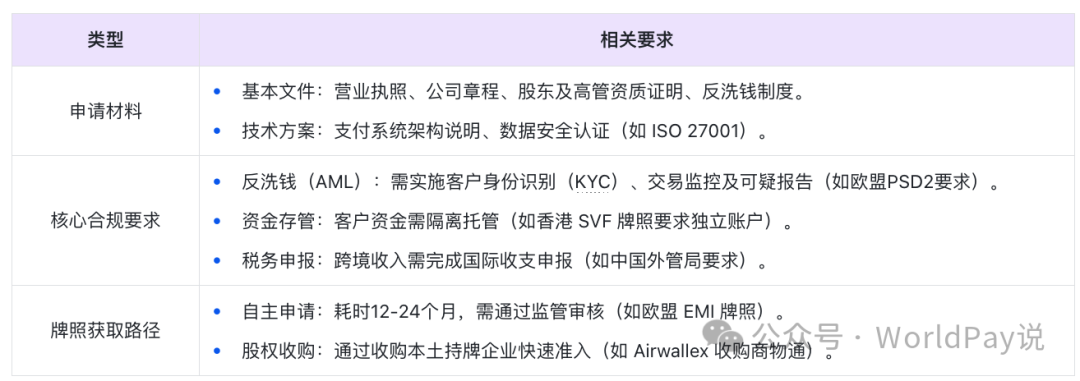

第三方机构或公司在申请牌照时,我们还需要了解主要国家/地区牌照详解,

那么在申请时,一般的要求还有哪些,我们可以简单了解下,具体牌照需参考发行机构要求详细准备

第三方支付机构在接入牌照可能要考虑获取牌照的投入产出比,一般会考虑如下:

传统支付企业:优先选择香港 MSO 或新加坡 SPI 牌照(低成本覆盖主流业务)。

加密支付平台:需欧盟 CASP 或新加坡 MPI 牌照(支持数字货币创新)。

全球化布局:通过“牌照聚合”模式降低合规难度(如 PayPal 通过并购获取多国资质)

在实际的业务中某些国家的支付金融牌照获取门槛很高,跨境三方支付机构要开展业务在无法接入的情况下也可以与已经拥有的持牌机构进行合作成为服务商角色(类似于国内的四方)

“ 业务出海~跨境第三方公司合作 ”

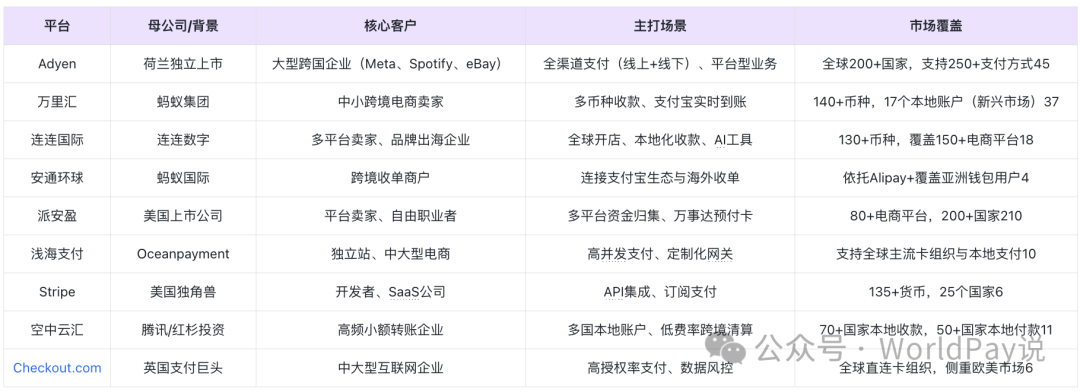

如果是业务公司需要拓展海外业务完成收付款的流程,无需申请牌照,直接可与跨境第三方支付公司合作方式来完成,目前我也在研究各类第三方支付公司的产品,我简单罗列一下,后期会写专篇各家的产品的优劣对比分析:

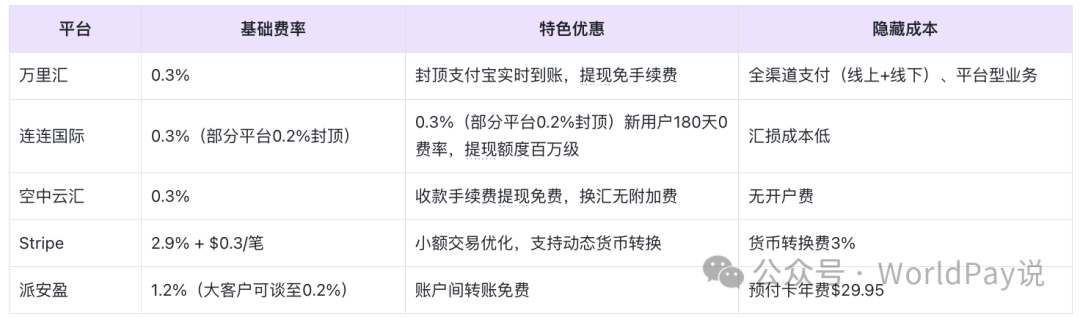

前面从国内支付机构盈利来说通道费是其核心盈利方式之一,跨境同样如此,那么各家的报价及选择参考:

大型企业全球化:Adyen(全渠道技术)或 Checkout.com(高授权率),需强合规与定制化

中小电商:降本增效提现频繁 → 万里汇(0.3%封顶+支付宝秒到)多平台运营 → 连连国际(0费率期+AI工具)独立站 → 钱海支付(高并发支持)

开发者与SaaS公司:Stripe(API生态)或 空中云汇(多币种API)

资源有限的新手卖家:派安盈(预付卡+多平台聚合)或 安通环球(支付宝生态)